بازار امیدوار

بازار سهام در شش ماه گذشته چه روندی را طی کرد؟

ششماه نخست سال در تالار شیشهای در حالی به پایان رسید که ارتفاع شاخص کل بورس اوراق بهادار تهران، 3 /6درصد کاهش یافت. در سالی که نااطمینانی بر وضع سیاست خارجی و متعاقباً اقتصاد ایران سایه افکند؛ کمترکسی میتوانست انتظاری از خلق بازدهی شگرف در بورس داشته باشد. یار غار بورس که از جریان صعود قیمتها در تالار شیشهای حمایت میکند، آرامش حاکم بر فضای سیاسی و اقتصادی ایران است. این آرامش چند صباحی است که رخت بربسته و جایش را به نااطمینانی، تشدید سطح تنشها و عدمقطعیت در حوزههای مختلف داده است.

در چنین شرایطی افراد به جای خرید سهام، به سمتوسوی داراییهایی روانه میشوند که اندک سرمایه آنها را از گزند تورم حفظ کند. به همین دلیل، جریان سرمایههای خُرد در ششماه نخست سال ترجیحشان را بر خرید ارز، طلا، سکه و حتی واحدهای صندوقهای درآمد ثابت قرار دادند و از حضور در بورس دوری کردند. آغاز جنگ تحمیلی 12روزه در خرداد، فعالان اقتصادی و اهالی بازار سهام را به این نتیجه رساند که بورس در کوتاهمدت و میانمدت محل مناسبی برای سرمایهگذاری نیست؛ به همین دلیل در دوران پس از جنگ 12روزه، حدود 50 هزار میلیارد تومان پول حقیقی از بازار خارج شد. پرسشی که در این اثنی به اذهان برخی خطور میکند این است که در ادامه سال، اوضاع برای بورس چگونه پیش میرود؟ آیا بورس همچنان در رقابت کسب بازدهی بازنده است؟

افت بورس در نیمه نخست سال در واکنش به تشدید سطح تنشها رخ داد و از سوی دیگر از منظر روانی نیز شاخصهای سهامی دچار نوعی بیشواکنشی به اتفاقهای مختلف شدند. در ادامه که سایه مجدد جنگ از کشور دور شد، بورس درصدد احیا برآمد. در هشتم شهریور امسال، شاخص کل به محدوده دو میلیون و 395 هزارواحدی رسید؛ مقایسه این سطح با قله تجربهشده بازار در بیست و هشتم اردیبهشت امسال نشان میداد که شاخص از قله، بیش از 26درصد عقبنشینی داشت. این افت در نماگر اصلی بازار سهام رخ داده و بسیاری از نمادهای بازار به مراتب افتهایی بیش از این را تجربه کرده بودند. از هشتم شهریور به بعد، روند صعودی در بازار آغاز شد که به فتح مجدد قله تاریخی شاخص کل منجر شد. در معاملات روز دوازدهم آبان، نماگر اصلی بازار سهام موفق شد از قله اردیبهشت عبور کند و بازدهی شاخص کل از کف هشتم شهریور به بیش از 36 درصد رسید. پرسش اینجاست که بدانیم مسیر نماگرهای سهامی به کدامینسو میرود؟ در پاسخ به این پرسش میتوان وضع چند پارامتر مهم اثرگذار بر بازار را مورد بررسی قرار داد.

ریسکهای سیستماتیک

نخستین مسئله در بررسی بازار سهام، دامنه اثر ریسکهای سیستماتیک است. اگر در حوالی بازار سهام ریسک جدیدی پدیدار شود، بورس در ادامه سال بدون توجه به سایر پارامترها، در مسیر نزولی قرار میگیرد. اگر آرامش بر صحنه سیاست خارجی حکمفرما باشد؛ بازار با توجه به ارزندگی نسبی در قیاس با دیگر اشکال دارایی و پتانسیلهایی که در درون خودش دارد، به حرکت در مسیر صعودی ادامه میدهد. از میانههای سال 1402، سطح تنشها و ریسکها در خاورمیانه بهطور قابلتوجهی افزایش یافت و این ماجرا بر معاملات بازار سهام سایه افکند. این موضوع باعث شد بهرغم ارزندگی نسبی بازار نسبت به دیگر اشکال دارایی در مقاطع مختلف، از بازار سهام استقبال قابلتوجهی به عمل نیاید و به نوعی سهام دارایی مهجور دو سال گذشته اقتصاد ایران باشد. تشدید سطح ریسکهای سیستماتیک، موجب شد روندهای صعودی در بازار سهام نیز کوتاهمدت باشد؛ برای مثال روند صعودی بازار که از اوایل آبان سال گذشته شروع شد؛ تنها دو ماه و نیم دوام آورد و در نیمههای دیماه سال گذشته متوقف شد. در ابتدای سال جاری نیز که تحت تاثیر خوشبینیهای مذاکراتی، بازار با رشد 20درصدی همراه شده بود، روند صعودی شاخص کل بیش از دو ماه دوام نیاورد. از سوی دیگر بالا بودن سطح تنشها، موجب میشود چشمانداز سودآوری آتی شرکتها نیز با تهدید مواجه شود. برای مثال در جنگ تحمیلی 12روزه، خط تولید یا داراییهای شرکتهای بورسی در معرض تهدید قرار داشت و همین موضوع باعث شد پس از جنگ، صاحبان سرمایه تصمیم به خروج از تالار شیشهای بگیرند، چون بسیاری در آن مقطع بر این باور بودند که ممکن است مجدداً تنش شکل گیرد. گذشت زمان پس از پنج ماه ثابت کرد، این افراد در آن مقطع تصور اشتباهی داشتهاند. چون بورس بعد از حاکم شدن آرامش بر فضای سیاسی، افت در دوران پساجنگ را جبران کرد.

نرخ ارز مبنا

مسئله نرخ ارز مبنا برای قیمتگذاری محصولات شرکتها از کلیدیترین متغیرهایی است که میتواند مسیر آتی بازار سهام را تعیین کند. در حال حاضر، بخش قابلتوجهی از شرکتهای بزرگ بورسی بهویژه در صنایع کالایی همانند پتروشیمی، فلزات اساسی و معدنی، محصولاتشان را با نرخهایی کمتر از نرخ دلار بازار آزاد قیمتگذاری میکنند. این موضوع موجب شده بخشی از ظرفیت سودآوری آنها بالفعل نشود و سود شرکتها در ترازنامهها پایینتر از واقعیت اقتصادی منعکس شود. چنانچه در ادامه سال، سیاستگذار با بازنگری در نحوه تعیین نرخ ارز مبنا، فاصله میان نرخهای متعدد ارزی را کاهش دهد؛ میتوان انتظار داشت اثرات مثبتی بر عملکرد مالی شرکتها و فضای تحلیلی بازار سهام ظاهر شود.

در هفتههای گذشته اظهاراتی از سوی سیدعلی مدنیزاده، وزیر اقتصاد منتشر شده که از احتمال حرکت به سمت کاهش شکاف میان نرخهای ارزی حکایت دارد. تحقق چنین سیاستی، افزون بر کاستن از زمینههای رانتی ناشی از تفاوت نرخها، باعث شفاف شدن جریان درآمدی بنگاهها و ارتقای سودآوری واقعی آنها میشود. بهبود سودآوری شرکتها بهطور مستقیم نسبت قیمت به درآمد (P /E) بازار را کاهش میدهد و از دید تحلیلی، ارزندگی بیشتری برای سهام ایجاد میکند. در نتیجه، انتظار میرود با تقویت سودهای عملیاتی و افزایش اعتماد به پایداری سود شرکتها، تقاضا در بازار سهام نیز رشد کند. اگر نرخ ارز مبنا با واقعیتهای اقتصادی هماهنگ شود و شکاف ارزی کاهش یابد، بازار سرمایه در ششماه دوم سال میتواند در مسیر صعودی حرکت کند و بخشی از افت ماههای گذشته را جبران کند. مسیری که نیازمند ثبات تصمیمات سیاستگذار و استمرار شفافیت در نظام ارزی است.

انتظارات تورمی

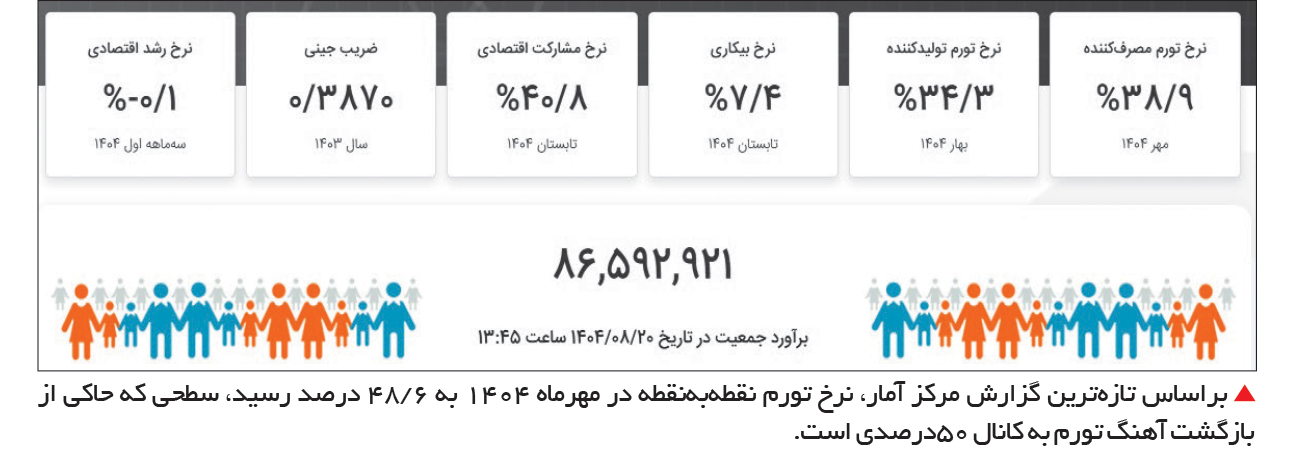

نکته دیگر، مسئله انتظارات تورمی است که میتواند به تقویت تقاضا در بازار سهام کمک کند. بورس تهران در سالهای گذشته از رشد پرشتاب بازارهای موازی جا مانده است. از انتهای تابستان، نشانههایی از احیای مجدد انتظارات تورمی در اقتصاد ایران در حال شکلگیری است، نشانههایی که میتواند زمینهساز تقویت تقاضا و بازگشت بخشی از نقدینگی به بازار سهام در ماههای پیشرو شود. براساس تازهترین گزارش مرکز آمار، نرخ تورم نقطهبهنقطه در مهرماه ۱۴۰۴ به 6 /48 درصد رسید، سطحی که حاکی از بازگشت آهنگ تورم به کانال ۵۰درصدی است. همزمان، نرخ دلار آزاد نیز با عبور از مرز روانی ۱۰۰ هزار تومان، در حال تثبیت در سطوح بالاتر از این مرز است؛ اتفاقی که در کنار رشد قیمت سکه و طلا، انتظارات تورمی را در ذهن فعالان اقتصادی تقویت کرده است. در چنین شرایطی، تجربههای گذشته نشان میدهد هرگاه چشمانداز تورمی در جامعه افزایش یافته، بخشی از سرمایهگذاران به سمت داراییهایی با ماهیت پوشش تورمی از جمله سهام شرکتهای کالایی و داراییمحور حرکت کردهاند. بورس تهران که طی دو سال گذشته از رشد نرخ ارز و قیمت طلا عقب مانده، میتواند از همین مسیر منتفع شود. جاماندگی نسبی سهام نسبت به دیگر اشکال دارایی، به فرصتی تبدیل شده که با تشدید انتظارات تورمی، جریان نقدینگی به سمت سهامی بازگردد که از تورم انتظاری بیشترین اثرپذیری را دارند. بهویژه شرکتهایی که دارای داراییهای ارزی، موجودی کالا یا املاک و مستغلات هستند؛ در چنین فضایی جذاب میشوند. چرا که سرمایهگذاران انتظار دارند با افزایش سطح عمومی قیمتها، ارزش داراییهای این شرکتها نیز رشد کرده و در صورتهای مالی آنها منعکس شود. ازاینرو، تورم انتظاری نهتنها بر رفتار مصرفکنندگان، بلکه بر چیدمان پورتفوی سرمایهگذاران نیز اثر مستقیم دارد. در سوی دیگر، تداوم نرخهای بالای تورم موجب منفیشدن نرخ سود حقیقی میشود؛ عاملی که تمایل برای نگهداری سپردههای بانکی را کاهش داده و میل به سرمایهگذاری در بازارهای دارای پتانسیل رشد اسمی را افزایش میدهد. به بیان دیگر، زمانی که بازده واقعی ابزارهای بدون ریسک منفی است، بازار سهام بهصورت طبیعی به گزینه جایگزین تبدیل میشود. همچنین درصورتیکه سیاستگذار نتواند چشمانداز روشنی از ثبات قیمتها و کنترل انتظارات تورمی ارائه دهد، این ذهنیت در میان فعالان بازار تقویت میشود که موج جدیدی از تورم در راه است. در چنین حالتی، سهام میتواند نقش پناهگاه تورمی را ایفا کند، نقشی که پیشتر در دورههای مشابه اقتصادی نیز مشاهده شده است. بازگشت تورم نقطهبهنقطه به سطوح بالا و تثبیت دلار در سطوح بیش از 100 هزار تومان، میتواند شرایطی فراهم کند که بازار سهام مجدداً مورد توجه سرمایهگذاران قرار گیرد. هرچند تصمیمات خلقالساعه و احتمال بروز و ظهور ریسکهای سیستماتیک، چالشهای اصلی بورس به شمار میروند. افزایش انتظارات تورمی در نیمه دوم امسال میتواند موتور تقاضا را در این بازار روشن و بخشی از جاماندگی آن نسبت به سایر داراییها را جبران کند.

جاماندگی سهام

موضوع دیگر که بیارتباط به مقوله انتظارات تورمی نیست؛ بحث جاماندگی سهام نسبت به دیگر اشکال دارایی است که میتواند در نقش محرک قیمتها عمل کند. بازار سهام ایران در حالی به نیمه دوم سال ۱۴۰۴ رسیده که بررسی روند قیمتی داراییها در سالهای گذشته نشان میدهد بورس در مقایسه با سایر بازارها از جمله دلار، طلا و مسکن، دچار نوعی جاماندگی نسبی شده است. در شرایطی که نرخ ارز در بازار آزاد از مرز ۱۰۰ هزار تومان عبور کرده و قیمت سکه و طلا بار دیگر رکوردهای تاریخی به ثبت رساندهاند؛ شاخص کل بورس در سالهای گذشته در برآورده کردن انتظارات سهامداران ناکام بوده است. واگرایی قیمتی در بازار داراییها، از دید تحلیلگران میتواند محرکی برای بازگشت تقاضا به سهام باشد. زمانی که سایر داراییها رشد میکنند و ارزش بازار سهام ثابت میماند یا سهام در قیاس با دیگر داراییها کمتر رشد میکند، نگاه سرمایهگذاران به سمت ارزش نسبی تغییر میکند. در چنین فضایی، سهام شرکتها بهویژه در صنایع بزرگ و صادراتمحور که از رشد نرخ ارز منتفع میشود، جذاب جلوه میکند، چرا که از منظر تحلیلی، قیمت آنها کمتر از ارزش ذاتی ارزیابی میشود.، بخش عمدهای از شرکتهای بورسی دارای داراییهای واقعی و مشهود همانند موجودی کالا، تجهیزات صنعتی و داراییهای ارزی و ملکی هستند. در محیطی که سطح عمومی قیمتها روبه افزایش است، داراییها بهطور طبیعی با تورم تعدیل میشوند و اثرشان را بر سودآوری شرکتها میگذارند. همین ویژگی باعث میشود بازار سهام در دورههایی که سایر بازارها رشد قابلتوجهی داشتهاند، کمی دیرتر و با شدت بیشتری واکنش نشان دهد. در حال حاضر، همزمانی تثبیت دلار در کانال ششرقمی، رشد دوباره تورم نقطهبهنقطه و افزایش انتظارات تورمی، فضایی را رقم زده که میتواند مسیر حرکت نقدینگی را به سمت سهام تغییر دهد. سرمایهگذاران حرفهای در چنین دورههایی، بهدنبال داراییهایی میگردند که جامانده از تورم باشند و قابلیت رشد تدریجی در ماههای بعد را داشته باشند. بورس دقیقاً در چنین موقعیتی قرار گرفته است. به همین دلیل، اگر نشانههایی از ثبات نسبی در سیاستهای اقتصادی و کاهش نااطمینانیها مشاهده شود، احتمال آنکه بورس بهتدریج بخشی از جاماندگیاش را جبران کند و قیمت سهام در مسیر صعودی قرار بگیرد، چندان دور از ذهن نیست.