پرواز طلا

بازارها هفته گذشته را چگونه سپری کردند؟

بازارهای دارایی در حالی هفتهای پرتنش را پشت سر گذاشتند که همزمان چندین متغیر کلیدی در سطوحی بیسابقه قرار گرفت. بورس تهران با ثبت دومین افت هفتگی سنگین تاریخ خود، در مرز میان اصلاح طبیعی و ریزش فرسایشی ایستاده و کاهش همزمان شاخصهای اصلی، از فراگیر شدن فشار فروش حکایت دارد. در سوی دیگر، بازار ارز با عبور دلار از قلههای تاریخی، تصویری روشن از تشدید انتظارات تورمی و افزایش نااطمینانیهای کلان ارائه میدهد؛ روندی که به طور مستقیم به بازار طلا و سکه نیز سرایت کرده و قیمتها را به سطوحی کمسابقه رسانده است. همزمان، جهش بهای اونس جهانی طلا تحت تاثیر ریسکهای ژئوپلیتیک و تحولات سیاست پولی آمریکا، سوخت تازهای به رشد بازار داخلی فلزات گرانبها داده است. در بازار جهانی انرژی نیز اختلالات عرضه و تنشهای سیاسی، نفت را در مسیر صعودی قرار دادهاند. برآیند این تحولات نشان میدهد فضای سرمایهگذاری بیش از هر زمان دیگری زیر سلطه ریسکهای سیستماتیک، انتظارات تورمی و ابهام در چشمانداز سیاستگذاری قرار گرفته است.

بازار سهام

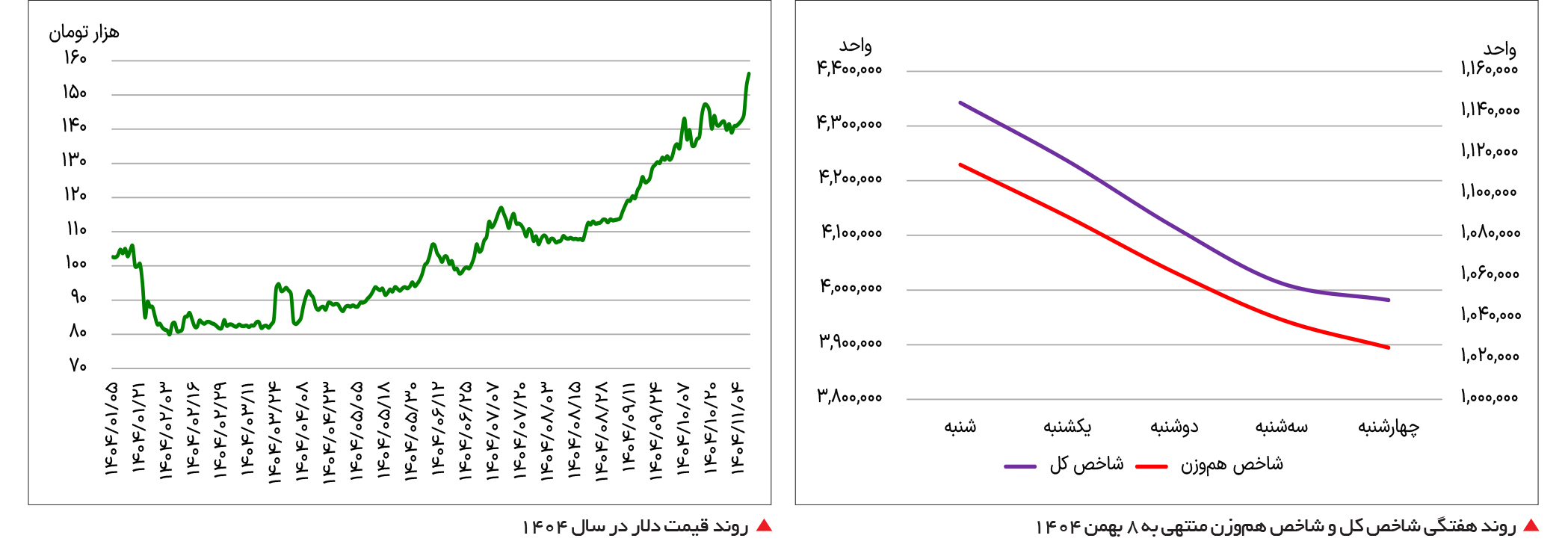

بورس تهران یکی از سختترین هفتههای سال جاری را پشت سر گذاشت؛ هفتهای که در آن نماگرهای سهامی بدون استثنا قرمزپوش بودند و شاخص کل در تمامی روزهای معاملاتی مسیر نزولی را پیمود. حاصل این روند، افت 49 /10درصدی شاخص کل و عقبنشینی آن از محدوده چهار میلیون و ۴۴۸ هزارواحدی به سطح سه میلیون و ۹۸۱ هزارواحدی بود؛ کاهشی که این هفته را به بدترین هفته شاخص کل در سال جاری و دومین هفته منفی تاریخ بورس تهران تبدیل کرد. همزمان با افت سنگین شاخص کل، شاخص هموزن نیز 45 /9 درصد از ارتفاع خود را از دست داد و شاخص کل فرابورس نیز با افت 75 /10درصدی همراه شد؛ موضوعی که نشان میدهد فشار فروش محدود به نمادهای بزرگ و شاخصساز نبوده و کلیت بازار سهام را دربر گرفته است. تداوم این وضعیت در معاملات روز چهارشنبه، هفتمین روز متوالی منفی شاخص کل را رقم زد و بر عمق نگرانی فعالان بازار افزود. شاخص کل بورس تهران پس از ثبت قله چهار میلیون و ۴۹۱ هزارواحدی در ۲۹ دیماه، وارد فاز اصلاحی شد؛ اصلاحی که در هفته گذشته شتاب گرفت و در پایان هفته شاخص را به سطوح کمتر از چهار میلیون واحد رساند. نماگر اصلی بازار سهام در هر یک از روزهای معاملاتی هفته گذشته یک کانال را از دست داد و در چهار روز ابتدایی هفته، افتی بیش از دو درصد و ۱۰۰ هزار واحد را در هر روز به ثبت رساند؛ آماری که از شدت فشار عرضه در بازار حکایت دارد. بررسیهای تاریخی نشان میدهد افت 49 /10درصدی شاخص کل در هفته گذشته، دومین هفته منفی تاریخ این نماگر محسوب میشود. تنها هفتهای که عملکردی ضعیفتر از این ثبت کرده، هفته منتهی به ۲۹ مرداد ۱۳۹۹ است که طی آن شاخص کل 05 /11 درصد کاهش یافت. تفاوت مهم آن دوره با شرایط فعلی، ماهیت ریزش بازار است. در مرداد 13۹۹، بازار پس از شکلگیری حباب قیمتی گسترده، وارد مسیر تخلیه حباب شد؛ فرآیندی که افت شدید قیمتها را به دنبال داشت. بااینحال، بخشی از افت کنونی را باید در بستر رشد پرشتاب ماههای گذشته تحلیل کرد. شاخص کل از کف هشتم شهریور تا پایان دیماه، رشدی در حدود ۸۷ درصد را تجربه کرده بود؛ جهشی قابلتوجه که در کمتر از پنج ماه رقم خورد. چنین رشدی بهطور طبیعی زمینهساز شناسایی سود از سوی معاملهگران و اصلاح قیمتی میشود. از این منظر، عقبنشینی اخیر قیمتها را میتوان بخشی از یک اصلاح طبیعی دانست؛ اصلاحی که به تخلیه هیجان، تعدیل انتظارات و بازگشت نسبتهای ارزندگی به سطوح منطقیتر کمک میکند. در بسیاری از دورههای صعودی بازار سهام، اصلاحهای میاندورهای نقش سوپاپ اطمینان را ایفا میکنند و مانع از شکلگیری حبابهای عمیقتر میشوند. بنابراین، اصل اصلاح قیمتها نهتنها پدیدهای منفی تلقی نمیشود، بلکه برای تداوم روندهای پایدار ضروری است. بااینحال، آنچه اصلاح طبیعی اخیر را به ریزشی نگرانکننده بدل کرده، همزمانی آن با تشدید ریسکهای سیستماتیک است. ابهامات سیاسی، نااطمینانیهای اقتصادی و چشمانداز مبهم متغیرهای کلان، فضایی از احتیاط و انتظار را بر تصمیمگیری سرمایهگذاران حاکم کرده است. در چنین شرایطی، بازار نه در محیطی آرام و تحلیلی، بلکه در بستری از ترس و رفتارهای تدافعی اصلاح میشود. پیامد این وضعیت آن است که حتی سهامی که از منظر بنیادی در سطوح ارزنده قرار گرفتهاند نیز با کمبود تقاضا مواجهاند. سرمایهگذاران ترجیح میدهند تا روشنتر شدن افق سیاستگذاری و متغیرهای کلان، نقد بمانند و از پذیرش ریسک جدید خودداری کنند. این رویکرد، فشار فروش را تشدید و سمت تقاضا را بهشدت تضعیف کرده است. نتیجه همزمانی اصلاح قیمتی با ریسکهای سیستماتیک، شکلگیری صفوف فروش سنگین و قفل شدن بخش مهمی از بازار در سمت عرضه است. در چنین شرایطی، کارکرد اصلی بورس یعنی کشف قیمت کارا و تامین نقدشوندگی با اختلال جدی مواجه میشود. زمانی که فروشندگان فراوان و خریداران اندک باشند، قیمتها نه بر اساس تعادل تحلیلی عرضه و تقاضا، بلکه زیر فشار هیجانی کاهش مییابند. ادامه این وضعیت میتواند به فرسایش بیشتر اعتماد سرمایهگذاران منجر شود؛ عاملی که خود یکی از متغیرهای کلیدی در پویایی بازار سرمایه است. تجربههای گذشته نشان داده هرچه دورههای قفلشدگی بازار طولانیتر شود، بازگشت اعتماد و تعادل نیز زمانبرتر خواهد بود. اکنون بورس تهران در نقطهای قرار گرفته که مرز میان اصلاح سالم و ریزش فرسایشی بهشدت باریک شده است. اگر از شدت نااطمینانیهای بیرونی کاسته شود و سیگنالهای باثباتتری از سمت متغیرهای کلان و فضای سیاستگذاری مخابره شود، اصلاح اخیر میتواند بهتدریج به فرصتی برای تعادل مجدد بازار تبدیل شود. در غیر این صورت، تداوم فضای مبهم ممکن است فشار فروش را پایدار نگه دارد و روند بازگشت بازار را با تاخیر مواجه کند. درنهایت، آنچه بیش از هر چیز مسیر آتی بازار را تعیین خواهد کرد، نه صرفاً سطوح قیمتی، بلکه کیفیت انتظارات و درجه اطمینان فعالان اقتصادی نسبت به آینده است؛ متغیری که این روزها بیش از همیشه شکننده به نظر میرسد.

بازار ارز

قیمت دلار در آخرین روز معاملاتی سال 1403، در کانال 98 هزار تومان قرار داشت؛ در نخستین روزهای سال 1404، دلار توانست در اثنای تعطیلات نوروزی تا سطح 105 هزار و 800 تومان رشد قیمتی را تجربه کند. پس از آن و با مخابره اخبار مربوط به آغاز مذاکرات غیرمستقیم میان ایران و آمریکا در فروردین، اسکناس آمریکایی با افت همراه شد و در چهارم اردیبهشت، کف 80 هزارتومانی برای قیمت دلار در بازار آزاد به ثبت رسید. قبل از شروع جنگ 12روزه و در آخرین روز معاملاتی پس از جنگ، شاخص ارزی در کانال 84 هزار تومان قرار داشت؛ در بحبوحه جنگ میان ایران و اسرائیل، دلار توانست تا کانال 93 هزار تومان رشد قیمتی داشته باشد. پس از آتشبس در جنگ میان ایران و اسرائیل در اوایل تیرماه، دلار با افت همراه شد و در چهارم تیر، کف 83 هزارتومانی برای قیمت اسکناس آمریکایی به ثبت رسید. پس از آن، مجدد صعود قیمت دلار آغاز شد و شاخص ارزی پس از مدتها در پنجم شهریورماه توانست به سطوح بیش از 100 هزار تومان برسد. در آخرین روز معاملاتی تابستان امسال، دلار در کانال 104 هزار تومان قرار داشت؛ در فصل پاییز، قیمت اسکناس آمریکایی با رشد قابلتوجهی همراه شد و در آخرین روز پاییز به 131 هزار تومان رسید. در دی و بهمن امسال نیز تحت تاثیر تشدید انتظارات تورمی، شوک ناشی از حذف ارز ترجیحی و تشدید فشارهای خارجی قیمت دلار در بازار آزاد به سطوح بیش از 150 هزار تومان رسید. دلار در بازار آزاد که معاملات روز سهشنبه را در سطح 152 هزار و 500 تومان به پایان رسانده بود؛ معاملات روز چهارشنبه را در سطح 153 هزار و 500 تومان آغاز کرد. در ادامه معاملات دلار سه کانال بالاتر آمد و به کانال 157 هزار تومان رسید که بیشترین قیمت تاریخ دلار در بازار آزاد محسوب میشود.

بازار طلا و سکه

در معاملات روز چهارشنبه، بهای اونس طلا در بازار جهانی به مقادیر بیش از پنج هزار و 200 دلار رسید و این موضوع در کنار تداوم ثبت قله جدید به وسیله دلار در بازار آزاد، موجب رشد عجیبوغریب قیمتها در بازار طلا و سکه شد. در روز چهارشنبه و در لحظه تنظیم این گزارش، براساس اعلام اتحادیه طلا و جواهر تهران، قیمت هر گرم طلای 18 عیار به 19 میلیون و 700 هزار تومان رسید و سکه امامی نیز در قیمت 200 میلیون تومان مورد معامله قرار گرفت. برای نخستینبار در طول تاریخ است که قیمت هر گرم طلای 18 عیار به حوالی 20 میلیون تومان و سکه امامی نیز به مقادیر بیش از 200 میلیون تومان میرسد. قیمت نیمسکه نیز در معاملات روز چهارشنبه به 102 میلیون تومان رسید و ربعسکه نیز 57 میلیون تومان قیمتگذاری شد. از ابتدای سال جاری شمسی، بهای هر اونس طلا در بازار جهانی با رشد 72درصدی همراه شده است و از سه هزار و 71 دلار در پایان سال 1403، به حوالی پنج هزار و 300 دلار در روزهای اخیر رسیده است. همچنین قیمت اسکناس آمریکایی که در روزهای پایانی سال 1403 در کانال 98 هزار تومان قرار داشت؛ در روزهای اخیر بهطور مداوم با رشد همراه شده است و در لحظه تنظیم این گزارش در کانال 157 هزار تومان مورد معامله قرار میگیرد. ثبت قله جدید توسط اونس جهانی طلا و دلار بازار آزاد و تشدید انتظارات تورمی، موجب پرواز تاریخی قیمتها در بازار طلا و سکه داخلی شده است. تشدید ریسکهای ژئوپلیتیک در سطح جهانی در هفتههای اخیر سبب انفجار قیمت اونس طلا در بازار جهانی شده است؛ تنش میان اروپا و آمریکا بر سر گرینلند، افزایش سطح تنشها میان ایران و آمریکا در روزهای اخیر و تنش میان آمریکا و ونزوئلا در یک ماه اخیر، نمونهای از این ریسکهای ژئوپلیتیک است. افزون بر این، خرید طلا از سوی بانکهای مرکزی دنیا که پس از آغاز جنگ روسیه و اوکراین شتاب بیشتری به خود گرفت، همچنان ادامهدار است و این موضوع از صعود قیمت اونس طلا پشتیبانی میکند. همچنین استقلال فدرالرزرو بهعنوان یکی از مهمترین نهادهای پولی دنیا همچنان از سوی دونالد ترامپ مورد تهدید قرار میگیرد و احتمالی که درباره تغییر رئیس فدرالرزرو وجود دارد که شاید کاهش نرخ بهره را در ادامه سال میلادی تسریع کند؛ نیز یکی دیگر از محرکهای صعودی بهای اونس طلا محسوب میشود. صندوقهای طلا نیز در هفته گذشته همراستا با بازار فیزیکی طلا و سکه به رشد خود ادامه دادند و در روز چهارشنبه این صندوقها در نزدیکی سقف قیمتی روزانه بازگشایی شدند. اما در ادامه معاملات بازار، با تعدیل NAV این صندوقها، قیمتهای آخرین معامله نیز از حوالی سقف قیمتی روزانه در این صندوقها عقبنشینی کرد و در لحظه تنظیم این گزارش (ساعت 13:30 روز چهارشنبه)، این صندوقها در محدوده پنج تا هفت درصد مثبت مورد معامله قرار میگیرند و حدود 20 همت واحد صندوق طلا نیز میان خریداران و فروشندگان دستبهدست شده است.

بازار نفت

افزایش قیمت نفت در معاملات روز چهارشنبه تحت تاثیر تشدید نگرانیها درباره اختلال در عرضه رقم خورد؛ نگرانیهایی که بیش از هر چیز به افت تولید آمریکا و توقف صادرات انرژی از سواحل خلیج مکزیک بهدنبال طوفان زمستانی بازمیگردد. در این روز، بهای هر بشکه نفت برنت دریای شمال با ۲۵ سنت معادل 37 /0 درصد افزایش به ۶۷ دلار و ۸۲ سنت رسید و نفت وستتگزاس اینترمدییت آمریکا نیز با رشد ۳۰سنتی معادل 48 /0 درصد، در سطح ۶۲ دلار و ۶۹ سنت معامله شد. این در حالی است که هر دو شاخص نفتی در روز پیش از آن نیز حدود سه درصد افزایش قیمت را ثبت کرده بودند. بر اساس برآوردها، تولیدکنندگان آمریکایی تا سقف دو میلیون بشکه در روز از تولید خود را از دست دادهاند؛ رقمی که معادل حدود ۱۵ درصد از کل تولید نفت این کشور است. طوفان شدید زمستانی با آسیب زدن به زیرساختهای انرژی و شبکه برق، روند تولید و انتقال نفت و گاز را مختل کرده است. دادههای موسسه ورتکسا نیز نشان میدهد، صادرات نفت خام و گاز طبیعی از بنادر گالف کوست آمریکا عملاً به صفر رسیده که بر نگرانیهای سمت عرضه افزوده است. همزمان، تحلیلگران از تداوم اثر حمایتکننده سرمای هوا در آمریکا و همچنین نگرانیها درباره اختلال عرضه در قزاقستان سخن میگویند. بااینحال، ازسرگیری بخشی از فعالیتها در میدان نفتی تنگیز -بزرگترین میدان نفتی قزاقستان- و رسیدن خط لوله CPC به ظرفیت کامل بارگیری پس از تعمیرات، میتواند بخشی از فشار عرضه را تعدیل کند. در سطح کلانتر، بازار میان دو نیروی متضاد در نوسان است: از یکسو مازاد عرضه پیشبینیشده برای سال جاری میلادی و از سوی دیگر ریسکهای ژئوپلیتیک از جمله تنشهای خاورمیانه. برخی بر این باورند که این تعادل میتواند قیمت نفت آمریکا را در محدوده ۶۰ دلار حفظ کند. در همین حال، انتظار میرود ائتلاف اوپکپلاس در نشست پیشرو، روند افزایش تولید را متوقف نگه دارد؛ تصمیمی که میتواند به ثبات نسبی قیمتها کمک کند.