الاکلنگ سرمایه

بازارها هفته گذشته را چگونه سپری کردند؟

بازارهای مالی و کالایی در هفته گذشته با روندی پرنوسان همراه بودند. بورس تهران پس از آنکه شاخص کل تا سطح دومیلیونو696هزارواحدی پیشروی کرد، بار دیگر تحت فشار عرضه عقب نشست و حتی کانال دو میلیون و 600 هزارواحدی را نیز از دست داد؛ موضوعی که ریشه در نبود محرکهای بنیادین و تداوم ریسکهای سیستماتیک اقتصاد کلان دارد. در بازار ارز، دلار پس از افت به کانال 97 هزار تومان، بار دیگر تا سطح 100 هزار تومان صعود کرد و برای سومینبار در سال جاری به این مرز حساس بازگشت. در بازار طلا و سکه نیز اثر رشد بهای اونس جهانی مشهود بود؛ بهگونهای که هرچند نرخ ارز رشد محدودی داشت، اما سکه امامی در حوالی 94 میلیون تومان معامله شد و صندوقهای طلا در اکثر روزهای هفته با ورود پول حقیقی همراه بودند. در بازار جهانی انرژی هم نگرانیها نسبت به اختلال در عرضه نفت روسیه و تحولات ژئوپولیتیک مانع از افت بیشتر قیمتها شد.

بازار سهام

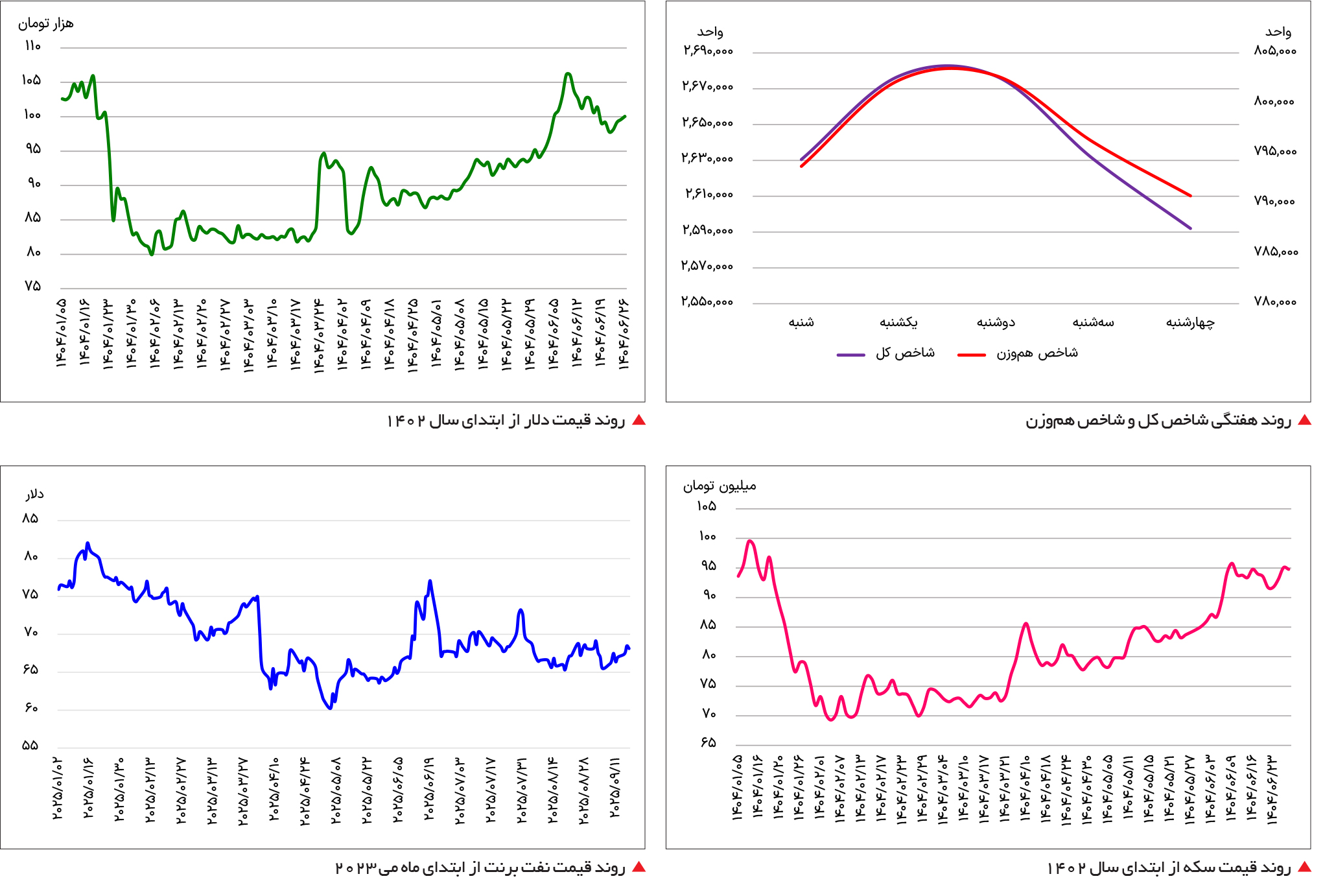

معاملات بورس تهران در دو روز ابتدایی هفته گذشته، با رشد شاخصهای سهامی پیگیری شد. در معاملات روز دوشنبه، شاخص کل بورس در معاملات صبحگاهی، تا سطح دو میلیون و 696هزارواحدی پیشروی کرد و پس از آن با عقبنشینی از قله روزانه همراه شد؛ بهگونهای که در پایان بازار آن روز، نماگر اصلی بازار سهام کل مسیری را که پیموده بود به عقب بازگشت. از همان روز مشخص بود که بازار روز سهشنبه نزولی خواهد بود و همین سناریو نیز رنگ واقعیت به خود گرفت و در روز سهشنبه، شاخص با افت 76 /1درصدی همراه شد. در آخرین روز هفته هم شاخص کل با افت 44 /1درصدی همراه شد تا روند نزولی شاخص کل ادامهدار باشد. شاخص کل بورس تهران که در معاملات هشتم شهریورماه کف دو میلیون و 395 هزارواحدی را لمس کرده بود؛ طی روزهای بعد با اتکا به ارزندگی نسبی سهام توانست بخشی از افتهای پیشین را جبران کند. این روند صعودی تا معاملات روز دوشنبه این هفته ادامه یافت و نماگر اصلی بازار سرمایه را به سطح دو میلیون و 696 هزار واحد رساند. بااینحال، رشد اخیر بیش از آنکه نشانهای از آغاز یک مسیر پایدار باشد، بازتاب واکنش طبیعی بازار به کاهشهای قبلی ارزیابی میشود. در روزهای اخیر بار دیگر فشار عرضه بر تقاضا غلبه کرده و شاخص کل ضمن عقبنشینی، کانال دو میلیون و 600 هزارواحدی را نیز از دست داده است. بررسیها نشان میدهد مهمترین دلیل این بازگشت به مسیر نزولی، فقدان محرکهای بنیادین در بازار سهام است. درحالیکه ارزندگی قیمتها توانست در مقطع کوتاهی زمینهساز رشد شود؛ نبود عوامل اقتصادی تازه که بتواند پشتوانه ادامه صعود را فراهم آورد، موجب شد جریان معاملات دوباره تحت تاثیر احتیاط سرمایهگذاران قرار گیرد. کارشناسان معتقدند در شرایطی که چشمانداز متغیرهایی چون نرخ ارز، سیاستهای مالی و بودجهای دولت و سطح نرخ بهره همچنان مبهم است، بازار سهام توان حرکت در یک روند باثبات را نخواهد داشت. از همینرو نوسانات اخیر را باید واکنشهای مقطعی به ارزندگی نسبی یا فشار فروش دانست و نباید آن را آغاز یک روند صعودی جدید تلقی کرد. به نظر میرسد تا زمانی که موتورهای بنیادی رشد بازار روشن نشوند، شاخص کل همچنان در معرض رفت و برگشتهای کوتاهمدت باقی خواهد ماند. بورس تهران در دو سال اخیر نتوانسته در قامت بازاری کارآمد برای سرمایهگذاران ظاهر شود. شاخص کل در سال گذشته تنها رشد 5 /23درصدی را تجربه کرد؛ رقمی که در برابر تورم بالای همان سال عملاً به معنای جاماندگی سهام از تورم و سایر بازارهای دارایی بود. امسال نیز وضعیت چندان متفاوت نیست و نماگر اصلی بورس از ابتدای سال تاکنون بازدهی منفی به ثبت رسانده است. در نتیجه، بازار سرمایه نهتنها نتوانسته انتظارات سهامداران را برآورده کند؛ بلکه بار دیگر در مقایسه با تورم و سایر گزینههای سرمایهگذاری، جایگاه ضعیفتری را به خود اختصاص داده است. آنچه بیش از همه در پس این جاماندگی دیده میشود؛ نه صرفاً مشکلات بنگاهی یا نوسانهای کوتاهمدت، بلکه ریسکهای سیستماتیکی است که سایهای سنگین بر سر کل بازار گستراندهاند. اقتصاد ایران طی دو سال اخیر در فضایی از عدم قطعیت مزمن حرکت کرده است. سیاستهای کلان اقتصادی، از نرخ ارز گرفته تا بودجه دولت، چشمانداز روشنی ندارند و فعالان اقتصادی نمیتوانند بر اساس دادههای باثبات تصمیمگیری کنند. این بیثباتی ساختاری موجب شده اعتماد به سودآوری پایدار شرکتها تضعیف شود و در نتیجه، جذابیت بورس در مقایسه با سایر بازارها کاهش یابد. افزون بر این، تحولات سیاست خارجی و چشمانداز نامشخص روابط بینالمللی نیز بر شدت این ریسکها افزوده است. هر خبر یا سیگنال مثبت و منفی در حوزه دیپلماسی، بهسرعت بر انتظارات سرمایهگذاران اثر میگذارد و نوسانات کوتاهمدت را رقم میزند؛ اما چون این تحولات به چهارچوب پایدار و قطعی نمیرسند؛ توان شکلدهی به یک روند صعودی بلندمدت را ندارند. به بیان دیگر، بازار سهام در دو سال اخیر بیش از آنکه اسیر ضعفهای درونی باشد، قربانی فضای پرابهام کلان اقتصادی و سیاسی بوده است. همین شرایط سبب شده سرمایهگذاران، بورس را بازاری پرریسکتر از سایر گزینهها بدانند و بخشی از نقدینگی خود را به سمت داراییهای امنتر منتقل کنند. کارشناسان معتقدند تنها با کاهش ریسکهای سیستماتیک و ایجاد چشمانداز باثبات در حوزه اقتصاد کلان و سیاست خارجی میتوان امید به بازگشت بورس به جایگاه واقعی خود داشت.

بازار ارز

دلار در بازار آزاد که در معاملات روز پنجشنبه، بیستم شهریور، معاملات هفتگی را در سطح 99 هزار و 200 تومان به پایان رسانده بود؛ در معاملات روز شنبه تا کانال 97 هزار تومان عقبنشینی کرد. روز یکشنبه دلار به کانال 98 هزار تومان بازگشت و روز دوشنبه نیز شاخص ارزی موفق به فتح کانال 99 هزار تومان شد. در روز سهشنبه نیز دلار به حرکت خود در مسیر صعودی ادامه داد تا به نیمه دوم کانال 99 هزار تومان برسد. روز چهارشنبه نیز دلار پس از اتراق کوتاه در سطوح کمتر از 100 هزار تومان، به کانال 100 هزار تومان بازگشت. این سومین دفعه در سال جاری است که دلار موفق به فتح کانال 100 هزار تومان میشود. در نخستین روزهای سال جدید، دلار برای نخستینبار در طول تاریخ، موفق به عبور از ناحیه 100 هزار تومان شد و تا کانال 105 هزار تومان نیز پیشروی کرد. در ادامه و با ازسرگیری مذاکرات غیرمستقیم میان ایران و آمریکا، دلار از قله عقبنشینی کرد و در مدت زمانی کوتاه، دلار با افت عجیب از قله همراه شد؛ بهگونهای که در چهارم اردیبهشت دلار در بازار آزاد در قیمت 80 هزار تومان معامله میشد. موج بعدی صعود دلار در بازار آزاد از مردادماه آغاز شد و شاخص ارزی، در 5 شهریور مجدداً موفق به عبور از کانال 100 هزار تومان شد و اینبار تا کانال 106هزار تومان پیشروی کرد. دلار این بار هم نتوانست در سطوح بیش از 100 هزار تومان باقی بماند و پس از 14 روز حضور در مقادیر بیش از 100 هزار تومان، در نوزدهم شهریور به سطوح کمتر از 100 هزار تومان بازگشت و مجدداً در معاملات روز چهارشنبه برای سومین مرتبه در سال جاری، اسکناس آمریکایی موفق به رسیدن مجدد به کانال 100 هزار تومان شد.

بازار طلا و سکه

قیمت اونس جهانی طلا که در پایان سال میلادی گذشته در سطح دو هزار و 620 دلار قرار داشت؛ با تداوم ریسکها در سطح جهان و احتمال بالای کاهش نرخ بهره در سال 2025 هم با افزایش همراه شد و به سه هزار و 700 دلار رسیده است. این موضوع اثر خود را بر قیمتهای بازار طلا و سکه در ایران هم گذاشته است. صندوقهای طلا در اکثر روزهای معاملاتی هفته گذشته ورود پول حقیقی را تجربه کردند و در بازار فیزیکی طلا و سکه هم قیمت هر گرم طلای 18 عیار در حوالی کانال 9 میلیون تومان قرار دارد. سکه امامی هم در معاملات روز چهارشنبه در کانال 94 میلیون تومان مورد معامله قرار گرفت. با وجود اینکه دلار از ابتدای سال، رشد خاصی را به ثبت نرسانده، اما رشد بهای اونس طلا در بازار جهانی سبب شده تا قیمتها در بازار طلا و سکه داخلی، در سطوح بالا باقی بماند. بازار طلا و سکه در سالهای اخیر همواره یکی از اصلیترین مقاصد سرمایههای خرد و کلان بوده است. نوسانات پرشتاب نرخ ارز و تورم بالا موجب شده سرمایهگذاران برای حفظ ارزش داراییهای خود بیش از گذشته به سمت این بازار حرکت کنند. برخلاف بازار سهام که در دو سال اخیر نتوانسته بازدهی متناسب با تورم ایجاد کند، داراییهای بازار طلا و سکه به دلیل ارتباط مستقیم با تحولات ارزی و انتظارات تورمی توانستهاند جایگاه خود را بهعنوان یک پناهگاه امن تثبیت کنند. آمارها نشان میدهد طی دورههایی که نرخ ارز با جهش مواجه بوده، قیمت طلا و سکه نیز همگام با آن رشد کرده و بازدهی قابلتوجهی نصیب دارندگان این داراییها کرده است. این ویژگی، موجب شده طلا و سکه نهتنها در نگاه سرمایهگذاران سنتی، بلکه در میان نسل جدید فعالان اقتصادی نیز به گزینهای جذاب تبدیل شوند. از سوی دیگر، نقدشوندگی بالا و امکان خرید در مقیاسهای کوچک، بر استقبال از این بازار افزوده است. در نتیجه، در سالهای اخیر بخش مهمی از نقدینگی سرگردان اقتصاد به جای ورود به فعالیتهای مولد، به سمت خرید و فروش طلا و سکه حرکت کرده است؛ مسیری که نشاندهنده تداوم نگاه محافظهکارانه سرمایهگذاران در مواجهه با عدمقطعیتهای اقتصادی است.

بازار نفت

قیمت نفت پس از افزایش بیش از یکدرصدی در روز سهشنبه، در معاملات روز چهارشنبه اندکی کاهش یافت. اما استمرار نگرانیهای ژئوپولیتیک، مانع از کاهش بیشتر قیمت شد. قیمت آتی نفت برنت در روز چهارشنبه، 45 سنت معادل 67 /0 درصد کاهش یافت و به ۶۸دلار و سه سنت در هر بشکه رسید، درحالیکه قیمت آتی نفت وست تگزاس اینترمدییت آمریکا، 41سنت معادل 64 /0 درصد کاهش یافت و به ۶۴ دلار و 11 سنت در هر بشکه رسید. هر دو شاخص تحت تاثیر نگرانیها نسبت به احتمال اختلال در عرضه نفت روسیه، در معاملات روز سهشنبه، بیش از یک درصد افزایش داشتند. روز سهشنبه منابع صنعتی گزارش دادند که شرکت انحصاری خطوط لوله نفت ترانس نفت روسیه، به تولیدکنندگان هشدار داده که ممکن است پس از حملات پهپادی اوکراین به بنادر و پالایشگاههای صادراتی حیاتی، مجبور به کاهش تولید شوند. امریل جمیل، تحلیلگر ارشد نفت در گروه بورس لندن، در اینباره گفت: بازار بهشدت بر نوسانات ژئوپولیتیک و اختلالات احتمالی عرضه روسیه تمرکز دارد. آشفتگیهای بازار همچنان قیمتها را بالا نگه داشته است. در این بین، سرمایهگذاران منتظر نتیجه جلسات فدرالرزرو هستند. اگر بانک مرکزی آمریکا نرخ بهره را کاهش دهد؛ چنین اقدامی، رشد اقتصاد و تقاضا برای سوخت را تقویت خواهد کرد. منابع بازار با استناد به آمار موسسه امریکن پترولیوم اعلام کردند دادههای روز سهشنبه نشان میدهد ذخایر نفت خام و بنزین آمریکا طی هفته گذشته، کاهش یافته اما ذخایر فرآوردههای تقطیری افزایش یافته است. به گفته این منابع، ذخایر نفت خام آمریکا در هفته منتهی به ۱۲ سپتامبر، به میزان سه میلیون و 420 هزار بشکه و ذخایر بنزین به میزان ۶۹۱ هزار بشکه کاهش یافت، درحالیکه ذخایر فرآوردههای تقطیری نسبت به هفته قبل، یک میلیون و 900 هزار بشکه افزایش یافت.