خروج از شوک

بازارها هفته گذشته را چگونه سپری کردند؟

بازارهای دارایی در هفتههای اخیر در وضعیتی از بلاتکلیفی و نوسان شدید قرار گرفتهاند؛ وضعیتی که هم ناشی از ریسکهای منطقهای و بینالمللی است و هم بازتابدهنده انتظارات محتاطانه معاملهگران داخلی است. بورس تهران میان خوشبینی ناشی از تداوم مذاکرات دیپلماتیک و نگرانی از تشدید تنشها نوسان میکند و شاخصها در واکنش به هر خبر سیاسی دچار رفت و برگشت میشوند. دلار در مسیر صعودی باقی مانده و انتظارات افزایشی همچنان غالب است، درحالیکه بازار طلا و سکه از همزمانی رشد نرخ ارز و بهای اونس جهانی نیرو گرفته و به یکی از پربازدهترین مقاصد سرمایهگذاری تبدیل شده است. نفت نیز تحت تاثیر نگرانیها از اختلال در عرضه خاورمیانه و تحولات ژئوپلیتیک، نوسانات قیمتی محدود اما مداوم را تجربه میکند. برآیند این شرایط، بازاری است که میان امید به گشایشها و ترس از فشارهای بیرونی، در انتظار تکلیف روشن آینده معلق مانده است.

بازار سهام

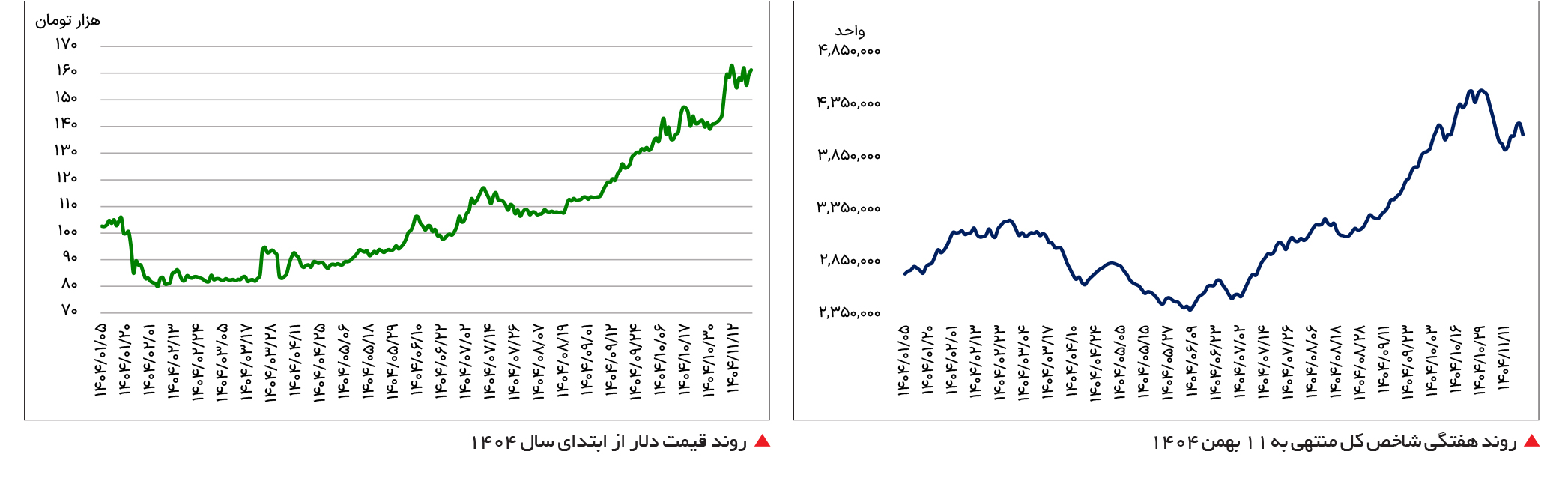

معاملات بورس تهران در هفته گذشته، با رشد شاخص کل در دو روز نخست هفته همراه شد و در دو روز بعدی نیز، شاخص کل با عقبنشینی از قله مواجه شد. با وجود رشد شاخص کل در دو روز ابتدایی هفته، شدت افت در دو روز بعدی بهگونهای بود که موجب شد تا بازدهی هفتگی شاخص کل منفی شود. شاخص کل پس از ملاقات قله چهار میلیون و ۴۹۱ هزارواحدی در بیستونهم دیماه، تحتتاثیر افزایش ریسکها در خاورمیانه، با عقبنشینی از قله همراه شد و حتی کانال چهار میلیونواحدی را نیز از دست داد. شاخص کل پس از هشت روز افت متوالی، در ۱۱ بهمن به سطح سه میلیون و ۹۲۴هزارواحدی رسید. پس از آن با ورود گروه جدیدی از خریداران به بازار، شاخص کل موفق به بازپسگیری مجدد کانال چهار میلیونواحدی شد. بازار سهام در هفتههای اخیر بیش از هر چیز تحت تاثیر دو نیروی متضاد حرکت کرده است؛ دو جریانی که یکی بر طبل نگرانی میکوبد و دیگری بذر امید میپاشد. برآیند این وضعیت، شکلگیری فضایی از بلاتکلیفی است که در آن سرمایهگذاران نه جسارت خوشبینی کامل دارند و نه به مرحله تسلیم در برابر بدبینی مطلق رسیدهاند. نتیجه چنین شرایطی، بازاری است که میان امید و ترس معلق مانده است. از یکسو، تشدید ریسکهای سیستماتیک در سطح منطقه خاورمیانه سایه سنگینی بر ذهن فعالان بازار انداخته است. افزایش تنشهای ژئوپلیتیک و برجسته شدن ادبیات تهدیدآمیز در عرصه سیاست خارجی، باعث شده انتظارات ریسکی سرمایهگذاران افزایش یابد. در چنین فضایی، حتی اگر اتفاق مشخص و فوری هم رخ ندهد، نفس نااطمینانی کافی است تا رفتار معاملهگران محافظهکارانهتر شود. تهدیدهای لفظی و مواضع تند برخی چهرههای سیاسی در آمریکا، از جمله دونالد ترامپ، به این فضای ذهنی دامن زده و این تصور را تقویت کرده که امکان بازگشت فشارهای حداکثری یا تشدید محدودیتها همچنان یک سناریوی محتمل است. بازار سهام ذاتاً نسبت به ریسکهای سیستماتیک حساس است، زیرا این نوع ریسکها برخلاف ریسکهای شرکتی یا صنعتی، از مسیر تنوعبخشی قابلحذف نیستند. در نتیجه وقتی سرمایهگذار احساس میکند متغیرهای کلان سیاسی و بینالمللی ممکن است بهطور ناگهانی تغییر کنند، ترجیح میدهد سطح درگیری خود را با داراییهای پرریسک کاهش دهد. این رویکرد خود را در کاهش ارزش معاملات، افزایش تمایل به نقد ماندن و جابهجایی بخشی از منابع به سمت داراییهای کمریسکتر نشان میدهد. در مقابل این موج نگرانی، سیگنالهایی از مسیر دیپلماسی نیز به بازار مخابره شده که نقش یک نیروی تعدیلکننده را ایفا کرده است. انجام یک دور از مذاکرات میان ایران و آمریکا در هفتههای گذشته، هرچند به نتیجه قطعی و ملموس منجر نشده، اما از نگاه بازار به معنای باز بودن کانال گفتوگو تلقی شده است. همین که سناریوی تعامل و کاهش تنش بهطور کامل از دستور کار خارج نشده، برای بخشی از فعالان بازار یک نکته امیدوارکننده محسوب میشود. این امیدواری بیشتر در انتظارات میانمدت خود را نشان میدهد. سرمایهگذاران میدانند که هرگونه گشایش در روابط خارجی میتواند از مسیر کاهش فشارهای تحریمی، بهبود صادرات، تسهیل نقلوانتقالات مالی و درنهایت تقویت سودآوری شرکتها اثرگذار باشد. بنابراین حتی اخبار محدود از تداوم گفتوگوها، مانع از آن شده که فضای بازار بهطور کامل در اختیار سناریوهای بدبینانه قرار گیرد. برآیند این دو نیروی متضاد، شکلگیری رفتاری نوسانی و محتاط در بازار بوده است. شاخصها در واکنش به هر خبر سیاسی دچار رفتوبرگشت میشوند و معاملهگران بیش از گذشته به تیترهای خبری حساس شدهاند. در چنین شرایطی، تحلیلهای بنیادی به تنهایی تعیینکننده نیستند و وزن متغیرهای سیاسی در تصمیمگیریها افزایش یافته است. در مجموع میتوان گفت بازار سهام در وضعیت انتظار پراضطراب قرار دارد؛ انتظاری که در آن هر خبر مثبت از مسیر مذاکرات میتواند جرقهای برای بهبود تقاضا باشد و در مقابل، هر نشانهای از تشدید تنشهای منطقهای یا بینالمللی میتواند موج تازهای از احتیاط و عقبنشینی را رقم بزند. تا زمانی که یکی از این دو کفه بهطور معنادار سنگینتر نشود، این نوسان میان امید و ترس، ویژگی اصلی رفتار بورس باقی خواهد ماند.

بازار ارز

بازار ارز در روزهای اخیر نشان داده که وزن انتظارات بدبینانه همچنان بر کفه امیدواری به تحولات دیپلماتیک سنگینی میکند. با وجود برگزاری یک دور از مذاکرات میان ایران و آمریکا، رفتار معاملهگران ارزی حاکی از آن است که بخش قابلتوجهی از فعالان بازار، احتمال دستیابی به نتایج سریع و ملموس را پایین ارزیابی میکنند. همین نگاه محتاطانه و تا حدی بدبینانه، خود را بهصورت تداوم رشد نرخ دلار در بازار آزاد نشان داده است. مسیر قیمتی دلار در چند روز گذشته بهخوبی گویای تقویت انتظارات افزایشی است. نرخ اسکناس آمریکایی در معاملات شنبه در سطح ۱۵۵ هزار و ۵۰۰ تومان به کار خود پایان داد. این رقم در روز یکشنبه به ۱۵۹ هزار و ۲۰۰ تومان رسید و دوشنبه نیز دلار معاملات را در سطح ۱۶۱ هزار و ۷۰۰ تومان به پایان رساند. شروع معاملات روز سهشنبه نیز در کانال ۱۶۲ هزار تومان بود و نشان میداد که روند صعودی همچنان تداوم داشته و بازار در حال آزمودن سطوح قیمتی بالاتر است. این افزایش تدریجی اما پیوسته، بیش از آنکه ناشی از یک شوک ناگهانی باشد، بازتابی از تغییر در ذهنیت معاملهگران است. در مقاطعی که بازار نسبت به آینده روابط خارجی خوشبین میشود، معمولاً شاهد افزایش عرضه ارز از سوی دارندگان خانگی ارز و کاهش تقاضای سفتهبازانه هستیم. اما در شرایط فعلی، به نظر میرسد اثر روانی مذاکرات نتوانسته چنین تغییری در رفتار بازیگران ایجاد کند. به بیان دیگر، بازار هنوز قانع نشده که گفتوگوهای انجامشده به کاهش معنادار فشارهای بیرونی یا بهبود دسترسی ارزی منجر خواهد شد. فعالان بازار ارز معمولاً با احتیاطی بیش از سایر بازارها به اخبار سیاسی واکنش نشان میدهند. تجربه سالهای گذشته نشان داده که بسیاری از دورهای گفتوگو، لزوماً به توافقهای پایدار یا گشایشهای فوری اقتصادی ختم نشدهاند. همین پیشینه تاریخی باعث شده معاملهگران، تا زمانی که نشانههای عینی و اجرایی از تغییر شرایط مشاهده نکنند، سناریوهای خوشبینانه را در قیمتها بهطور کامل لحاظ نکنند. از سوی دیگر، متغیرهای بنیادین اقتصاد کلان نیز همچنان در جهت تقویت انتظارات افزایشی حرکت میکنند. تداوم تورم بالا، رشد نقدینگی و نااطمینانی نسبت به منابع ارزی در دسترس، عواملی هستند که تقاضای پوششی برای ارز را زنده نگه میدارند. در چنین فضایی، حتی اخبار نسبتاً مثبت سیاسی نیز بیشتر نقش ترمز موقت را بازی میکنند تا اینکه بتوانند روند را معکوس کنند. برآیند این شرایط، بازاری است که به اخبار مذاکرات بیتفاوت نیست، اما آنها را برای تغییر جهت انتظارات کافی نمیداند. در نتیجه، دلار در مسیری صعودی اما نسبتاً کنترلشده حرکت میکند؛ مسیری که بیش از هر چیز از نبود اطمینان نسبت به آینده تاثیر میپذیرد. تا زمانی که چشمانداز روشنی از نتایج عملی مذاکرات شکل نگیرد، بهنظر میرسد بازار ارز همچنان بااحتیاط به سمت قیمتهای بالاتر متمایل بماند و سناریوی تداوم فشار بر نرخ ارز در کوتاهمدت پررنگتر از سناریوی بازگشت معنادار قیمتها باشد.

بازار طلا و سکه

بازار فیزیکی طلا و سکه در هفتههای اخیر بار دیگر در کانون توجه سرمایهگذاران قرار گرفته است؛ بازاری که همزمان از دو موتور قدرتمند قیمتی نیرو گرفته و توانسته سطوح تازهای از قیمت را ثبت کند. جهش همزمان نرخ دلار در بازار آزاد و رشد قابلتوجه بهای اونس جهانی طلا، ترکیبی را ساخته که فشار صعودی کمسابقهای بر قیمتها در بازار طلا و سکه داخل کشور وارد کرده است. در بازارهای جهانی، بهای اونس طلا با عبور از مرز پنج هزار دلار، سیگنال روشنی از تقویت تقاضای داراییهای امن را مخابره کرده است. این رشد پرشتاب عمدتاً ریشه در افزایش نااطمینانیهای سیاسی و اقتصادی در سطح بینالملل دارد. تشدید تنشهای ژئوپلیتیک، تداوم درگیریهای منطقهای و همچنین بالا گرفتن جنگهای تعرفهای و رقابتهای تجاری میان قدرتهای بزرگ، فضایی را رقم زده که در آن سرمایهگذاران جهانی ترجیح دادهاند بخشی از داراییهای خود را به طلا منتقل کنند. در چنین شرایطی، طلا بار دیگر نقش سنتی خود را بهعنوان پناهگاه امن سرمایه ایفا کرده و همین موضوع بهعنوان یک بازوی کمکی مهم، بازار داخلی طلا و سکه را نیز تحت تاثیر قرار داده است. در داخل کشور نیز نرخ ارز مسیر صعودی قابلتوجهی را تجربه کرده و دلار در بازار آزاد به سطوحی بیش از ۱۶۰ هزار تومان رسیده است. افزایش نرخ ارز در واقع بازتابی از کاهش ارزش ریال است؛ پدیدهای که حاصل برهمکنش مجموعهای از عوامل اقتصادی، مالی و سیاسی است. رشد نقدینگی، تداوم کسریهای بودجهای، محدودیت در دسترسی به منابع ارزی و افزایش نااطمینانیهای کلان، همگی در تضعیف پول ملی نقش داشتهاند. نتیجه این روند، بالا رفتن قیمت داراییهای مبتنی بر ارز خارجی، از جمله طلا، در بازار داخلی بوده است. برآیند همزمان افزایش اونس جهانی و رشد نرخ دلار، اثر مضاعفی بر قیمت طلا و سکه در داخل گذاشته است. در معاملات روز پایانی هفته گذشته، قیمت هر گرم طلای ۱۸ عیار به حوالی ۲۰ میلیون تومان رسید و سکه امامی نیز در محدوده ۲۰۰ میلیون تومان معامله شد. این سطوح قیمتی نشان میدهد که بازار نهتنها تحت تاثیر انتظارات تورمی داخلی قرار دارد، بلکه بهشدت از تحولات بیرونی نیز اثر میپذیرد. در دو سال اخیر، بازار فیزیکی طلا و سکه داخلی در میان بازارهای دارایی عملکردی درخشان از منظر بازدهی داشته است. ترکیب تورم مزمن داخلی، کاهش ارزش ریال و همزمان رشد بهای جهانی طلا باعث شده این بازار به یکی از اصلیترین مقاصد حفظ ارزش دارایی برای خانوارها و سرمایهگذاران تبدیل شود. در واقع، طلا و سکه برای بسیاری از فعالان اقتصادی نه صرفاً یک ابزار سرمایهگذاری، بلکه سپری در برابر بیثباتیهای کلان تلقی میشود. بااینحال، وابستگی شدید این بازار به دو متغیر بیرونی یعنی نرخ ارز و اونس جهانی، به معنای حساسیت بالای آن نسبت به تحولات سیاسی و اقتصادی است. هرگونه تغییر در مسیر انتظارات ارزی یا کاهش تنشهای جهانی میتواند از شتاب رشد قیمتها بکاهد. اما تا زمانی که نااطمینانی در هر دو سطح داخلی و بینالمللی بالا باقی بماند، بازار طلا و سکه همچنان از پشتوانههای قدرتمند برای حفظ جایگاه خود بهعنوان یکی از پربازدهترین بازارهای دارایی برخوردار خواهد بود.

بازار نفت

نگرانی معاملهگران از احتمال اختلال در عرضه به دلیل تنشهای خاورمیانه، قیمت نفت را در معاملات روز سهشنبه کاهش داد. بهدنبال دستورالعملهای ایالاتمتحده برای کشتیهای عبوری از تنگه هرمز و توجه دوباره معاملهگران به تنشهای بین واشنگتن و تهران و نگرانی درباره احتمال اختلال در عرضه قیمت نفت روز سهشنبه (۲۱ بهمن) اندکی کاهش یافت. قیمت نفت خام شاخص برنت دریای شمال با ۱۸ سنت یا 26 /0 درصد کاهش به ۶۸ دلار و ۸۵ سنت برای هر بشکه رسید، در همین حال نفت خام شاخص دبلیوتیآی آمریکا با ۲۱ سنت یا 33 /0 درصد کاهش، ۶۴ دلار و ۱۵ سنت به ازای هر بشکه دادوستد شد. کاهش قیمت نفت پس از آن رخ داد که قیمتها روز دوشنبه (۲۰ بهمن) بیش از یک درصد افزایش یافته بود. حدود یکپنجم نفت مصرفی جهان از تنگه هرمز میان عمان و ایران عبور میکند و هرگونه تنش در این منطقه میتواند تهدیدی جدی برای عرضه جهانی نفت باشد. ایران به همراه دیگر اعضای سازمان کشورهای صادرکننده نفت (اوپک) از جمله عربستان سعودی، امارات متحده عربی، کویت و عراق بخش عمده نفت خام خود را از طریق این تنگه و بهطور عمده به بازارهای آسیایی صادر میکند. تونی سیکامور، تحلیلگر موسسه آیجی، در یادداشتی نوشت: با اینکه مذاکرات در عمان لحنی محتاطانه و مثبت داشت، اما تداوم ابهام درباره تشدید احتمالی تنشها، افزایش تحریمها یا اختلال در عرضه از طریق تنگه هرمز سبب حفظ حق بیمه ریسک در بازار شده است. در همین حال اتحادیه اروپا پیشنهاد داده است تا بنادر گرجستان و اندونزی که نفت روسیه را مدیریت میکنند هم شامل تحریمهای این اتحادیه علیه مسکو شوند. این نخستینبار است که اتحادیه اروپا بندرهای کشورهای ثالث را هدف تحریم قرار میدهد. این اقدام بخشی از تلاشها برای تشدید تحریمها علیه نفت روسیه است که منبع اصلی درآمد مسکو در درگیریهای نظامی این کشور و اوکراین بهشمار میرود. در همین حال معاملهگران با اشاره به تلاش دهلینو برای دستیابی به توافق تجاری با واشنگتن و خودداری از خرید نفت روسیه، اعلام کردند: شرکت ایندین اویل هند شش میلیون بشکه نفت خام از غرب آفریقا و خاورمیانه خریداری کرده است.