سیر صعودی بورس

بازارها هفته گذشته را چگونه سپری کردند؟

بورس تهران برای سومین هفته متوالی به مسیر صعودی ادامه داد و شاخص کل دوباره به کانال سهمیلیون واحد بازگشت و در روز پایانی هفته مجدداً این کانال را از دست داد. در مقابل، دلار پس از اوجگیری ابتدای مهر تا محدوده ۱۱۷ هزار تومان، عقبنشینی کرد و به کانالهای پایینتر بازگشت. در بازار طلا، جهش بیسابقه بهای اونس جهانی تا سطح چهار هزار و 200 دلار مانع افت محسوس قیمتها در داخل شد. همزمان، نفت تحت تاثیر نگرانی از مازاد عرضه و تنشهای تجاری چین و آمریکا کاهش یافت تا تابلوی جهانی انرژی نیز در مدار نزولی قرار گیرد.

بازار سهام

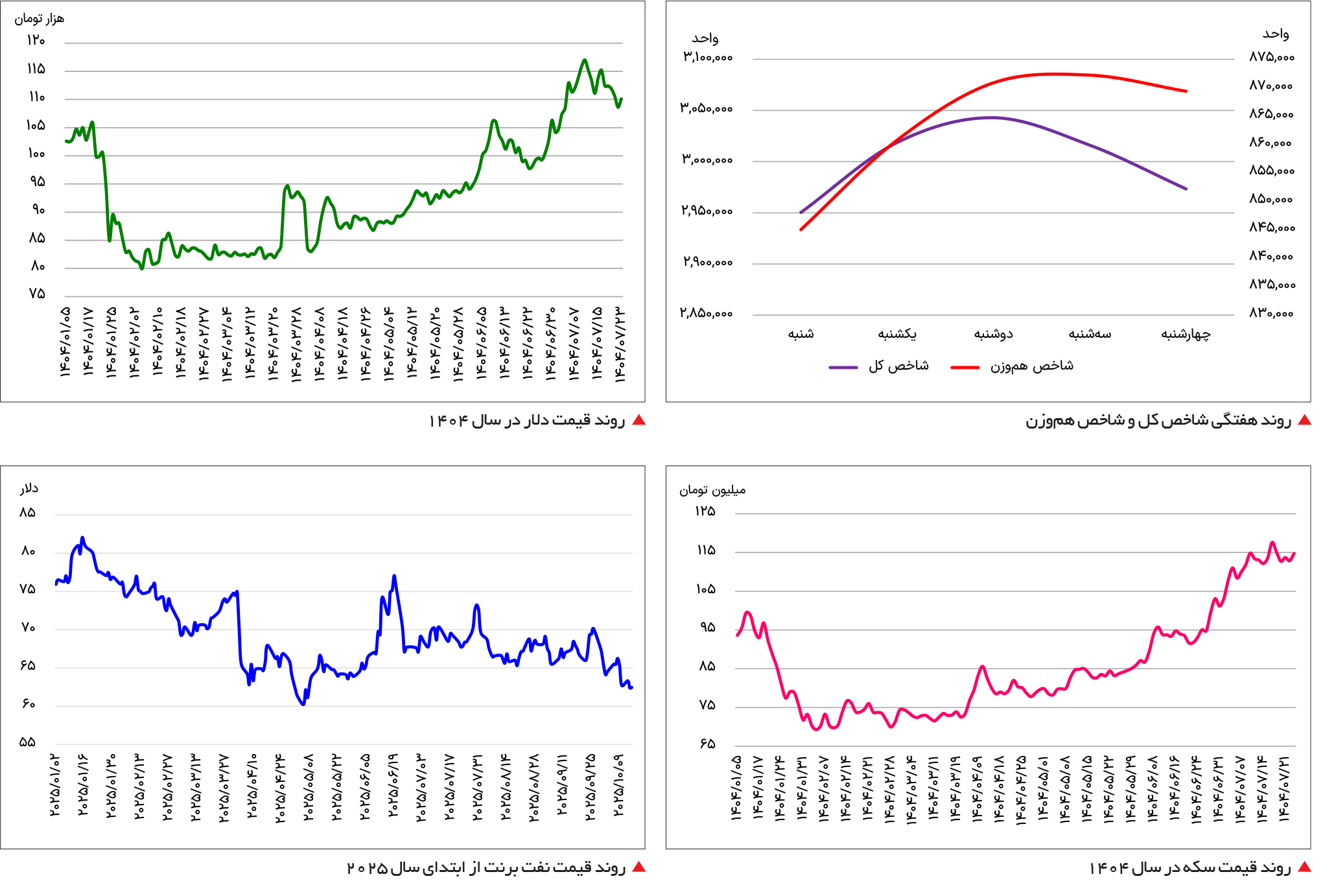

برای سومین هفته متوالی، رشد نماگرها در بازار سهام ادامهدار بود و بورس در هفتهای که گذشت نیز به حرکت رو به رشد خود ادامه داد. در معاملات هفته گذشته بورس تهران، شاخص کل با رشد 66 /1درصدی همراه شد و نهایتاً معاملات هفتگی را در سطح دومیلیون و 974 هزارواحدی به اتمام رساند. در هفته منتهی به 9 مهر، شاخص کل با رشد بیش از هشت درصد همراه شد؛ در هفته منتهی به 16 مهر، نماگر اصلی بازار سهام بیش از هفت درصد رشد را تجربه کرد و رشد هفته گذشته، سومین سبزپوشی هفتگی متوالی شاخص کل بورس بود. آخرینباری که شاخص کل توانسته بود رکورد بهتری در این زمینه از خود بر جای بگذارد؛ به اوایل سال جاری بازمیگردد. در ابتدای سال، شاخص کل در جریان هفت هفته متوالی (از هفته منتهی به 28 اسفند 1403 تا هفته منتهی به 10 اردیبهشت 1404) مثبت بود. در آن هفت هفته، شاخص کل تقریباً 18 درصد رشد را به ثبت رساند. اما رشد هفتههای اخیر بازار یک تفاوت آشکار با رشد ابتدای سال دارد؛ شتاب رشد شاخص در روند صعودی فعلی بسیار بیشتر از روند ابتدای سال است و در سه هفته اخیر این شاخص قریب به 18 درصد رشد را به ثبت رسانده است. بنابراین همانطور که مشاهده میشود رشد 18درصدی شاخص در هفت هفته متوالی در ابتدای سال، در روند صعودی اخیر بازار در سه هفته تجربه شده است. یکی از مهمترین نکات معاملات هفته گذشته بورس تهران، رسیدن شاخص کل بورس تهران به سطوح بیش از سهمیلیون واحد بود؛ در معاملات روز یکشنبه هفته قبل، نماگر اصلی بازار سهام موفق به عبور از مرز روانی سهمیلیونواحدی شد؛ آخرین باری که شاخص کل در سطوح بیش از سه میلیون واحد قرار داشت؛ به 75 روز معاملاتی قبل (18 خرداد 1404) بازمیگشت. البته اتراق شاخص کل در مقادیر بیش از سهمیلیون واحد، دیری نپایید و در معاملات آخرین روز از هفته، مجدداً شاخص کل محدوده سهمیلیونواحدی را از دست داد. در معاملات روز دوشنبه، شاخص کل توانست رقم سهمیلیون و 42 هزارواحدی را به ثبت برساند؛ بدین ترتیب بازدهی این شاخص از کف تجربهشده در هشتم شهریورماه امسال به 27 درصد رسید؛ بنابراین همانطور که مشاهده میشود؛ شاخص بورس توانسته در مدت زمانی کوتاه، رشد قابلتوجهی را رقم بزند و طبیعتاً لزوم اصلاح و استراحت قیمتها و جابهجایی سهام میان گروههای مختلف معاملهگران احساس میشود. این موضوع در معاملات دو روز پایانی هفته نیز خود را نشان داد و شاخص کل بورس را در این دو روز بیش از دو درصد اصلاح کرد. با وجود رشد قابلتوجه شاخص کل در هفتههای اخیر، یکی از مهمترین عواملی که زمینهساز تداوم این روند صعودی شده است؛ افزایش حجم و ارزش معاملات خرد در بازار سهام است. بررسی آمارها نشان میدهد در 9 روز معاملاتی اخیر، ارزش معاملات خرد بازار سهام در سطوح بیش از 10 هزار میلیارد تومان قرار گرفته است؛ اتفاقی که از منظر تحلیلی، به معنای بازگشت نقدینگی تازه به گردونه معاملات سهام تلقی میشود. معمولاً در روندهای صعودی پایدار، یکی از نشانههای اصلی اطمینان از قدرت حرکت، رشد همزمان ارزش معاملات و افزایش مشارکت بازیگران جدید در بازار است. در همین راستا، افزایش قابلتوجه حجم و ارزش معاملات نشان میدهد که تقاضای پولهای بزرگ به سمت بازار سهام هدایت شده است. از سوی دیگر، همزمان با رشد شاخص کل، شاخص هموزن نیز طی هفته گذشته حدود چهار درصد رشد کرد؛ این موضوع حاکی از این است که هرچند بخش عمده رشد بازار ناشی از صعود نمادهای بزرگ شاخصساز بوده، اما گروههای متوسط و کوچک نیز در حال ورود به فاز صعودی هستند. در واقع، در مرحله نخست رشد بازار، معمولاً نمادهای بزرگتر بهدلیل نقدشوندگی بالاتر و جذابیت تحلیلی زودتر مورداقبال قرار میگیرند، اما در ادامه و پس از تثبیت اعتماد عمومی به روند صعودی، پولهای خرد به سمت صنایع کوچکتر حرکت میکند. به همین دلیل، در صورت تداوم روند فعلی، احتمال گسترش دامنه رشد به سهام غیربنیادیتر نیز وجود دارد. بااینحال، کارشناسان بازار سرمایه معتقدند برای استمرار روند رو به رشد بورس، نیاز است این جریان نقدینگی در میان گروههای مختلف سرمایهگذاری گردش پیدا کند و صرفاً در نمادهای بزرگ متوقف نماند. در غیر این صورت، بازار با کمبود تقاضا در سایر صنایع مواجه شده و پس از مدتی با فشار عرضه و اصلاح روبهرو خواهد شد. تجربه دورههای پیشین نیز نشان داده است تداوم رشد بازار تنها در شرایطی ممکن است که انتقال قدرت خرید از صنایع بزرگ به متوسط و کوچک با یک تاخیر طبیعی اتفاق بیفتد. در کنار این تحولات، انتظارات تورمی نیز در تثبیت روند صعودی بازار نقش مهمی ایفا کرده است. افزایش نرخ دلار در بازار آزاد در ماههای اخیر باعث شده چشمانداز سودآوری شرکتهای صادراتمحور تقویت شود. این عوامل در کنار بهبود فضای روانی بازار، ترکیبی از محرکهای بنیادی و رفتاری را برای ادامه رشد شاخص فراهم کردهاند. با وجود تمام این نشانههای مثبت، تحلیلگران بر این باورند که بازار در کوتاهمدت نیاز به یک دوره استراحت و اصلاح جزئی دارد تا انرژی لازم برای ادامه مسیر صعودی را به دست آورد. این اصلاح، اگر در بستر ارزش معاملات بالا و بدون افت معنادار تقاضا رخ دهد، نهتنها تهدیدی برای روند بازار نخواهد بود، بلکه میتواند فرصتی برای بازآرایی پورتفوی و ورود سرمایهگذاران جدید باشد. درمجموع، به نظر میرسد پس از رشد پرشتاب سه هفته اخیر، بورس تهران در آستانه ورود به مرحلهای از تعادل و چرخش میان صنایع قرار دارد؛ مرحلهای که میتواند مبنای حرکت بعدی بازار و زمینهساز صعود پایدارتر شاخص در ماههای پیشرو باشد.

بازار ارز

دلار در بازار آزاد که در معاملات دهم مهرماه تا کانال 117 هزار تومان پیشروی کرده بود؛ در روزهای اخیر از سقف قیمتی ابتدای مهرماه فاصله گرفته است. به نظر میرسد اندکی از سطح بدبینیها و فضای منفی پیرامون آینده سیاسی و اقتصادی کشور کاسته شده است و به همین دلیل دلار از حوالی قله تاریخی عقبنشینی داشته است. قیمت دلار در بازار آزاد در روز سهشنبه پس از مدتها وارد کانال 108 هزار تومان شد و معاملات این روز را در سطح 108 هزار و 650 تومان به اتمام رساند. آخرینباری که شاخص ارزی در این کانال حضور داشت؛ به سوم مهرماه امسال بازمیگردد. در روز چهارشنبه نیز معاملات اسکناس آمریکایی در سطح 109 هزار و 500 تومان آغاز شد و در ادامه قیمت دلار در این کانال نوسان کرد. خوشبینیهای مذاکراتی ابتدای سال جاری، موجب اصلاح قیمت دلار تا سطح 80 هزار تومان هم شد؛ اما در ادامه با تشدید تنشها که نهایتاً به جنگ تحمیلی 12روزه انجامید؛ دلار در بازار آزاد در جریان یک روند صعودی تقریباً 50 درصد رشد را به ثبت رساند.

بازار طلا و سکه

رکوردشکنیهای بهای اونس طلا در بازار جهانی همچنان ادامهدار است و روز چهارشنبه قیمت اونس طلا وارد کانال چهار هزار و 200 دلار شد. این موضوع موجب شده بازار طلا و سکه داخل با وجود افت قیمت دلار از قله 117 هزار تومان، به اندازه کاهش ارتفاع دلار با افت قیمتها همراه نشود؛ زیرا قیمت ذاتی طلا و سکه با افزایش بهای اونس طلا با رشد همراه شده است. در معاملات روز چهارشنبه، قیمت هر گرم طلای 18 عیار در سطوح بیش از 11 میلیون تومان قرار داشت و سکه امامی هم بین دو کانال 113 و 114 میلیون تومان در حال نوسان بود. نیمسکه در کانال 59 میلیون تومان موردمعامله قرار گرفت و ربعسکه نیز 33 میلیون تومان قیمتگذاری شد. صندوقهای طلا هم در معاملات روز چهارشنبه برای سومین روز متوالی با خروج سرمایه حقیقی همراه شدند. تشدید انتظارات تورمی که از اواخر خرداد آغاز شد؛ این صندوقها را به پناهگاه اصلی سرمایهها تبدیل کرده بود و این صندوقها در این مدت، با استقبال قابلتوجهی از سوی حقیقیها همراه شدند. در روزهای اخیر و با فاصله گرفتن قیمت دلار از قله 117 هزار تومان، از شدت خرید طلا در بازار طلا و سکه کاسته شده است و این موضوع خود را در معاملات صندوقهای طلا نیز نشان میدهد. با رسیدن قیمت اونس طلا به سطوح بیش از چهار هزار و 200 دلار، به نظر میرسد که اگر قیمت دلار نیز مجدداً به حوالی قله قبلی بازگردد؛ قیمتهای بازار طلا و سکه نیز قلههای جدیدی به ثبت خواهند رساند.

بازار نفت

در معاملات روز چهارشنبه، قیمت نفت تحتتاثیر هشدار آژانس بینالمللی انرژی درباره احتمال مازاد عرضه در سال آینده و همچنین تشدید تنشهای تجاری میان آمریکا و چین با کاهش همراه شد. این دو عامل، چشمانداز تقاضای جهانی را تیره کرده و باعث شد روند نزولی قیمتها ادامه یابد. نفت خام برنت با افت 3 /0درصدی در سطح ۶۲ دلار و ۱۸ سنت در هر بشکه معامله شد. نفت خام وست تگزاس اینترمدییت نیز با کاهش مشابهی به ۵۸ دلار و ۵۴ سنت رسید. آژانس بینالمللی انرژی در تازهترین گزارش خود اعلام کرده است که در سال ۲۰۲۶، بازار جهانی نفت احتمالاً با مازاد عرضه روزانه تا چهار میلیون بشکه مواجه خواهد بود. این در حالی است که اعضای ائتلاف اوپکپلاس در حال لغو محدودیتهای داوطلبانه تولید هستند و تولیدکنندگان خارج از این گروه نیز به افزایش عرضه ادامه میدهند؛ درنتیجه، سمت عرضه در مسیر رشد قرار گرفته اما سمت تقاضا همچنان ضعیف است. به گفته امریل جمیل، تحلیلگر ارشد در گروه مالی LSEG، بازار نفت در شرایطی قرار گرفته که سیگنالهای متناقض از سمت تقاضا و رشد ریسکهای ژئوپولیتیک، تمرکز معاملهگران را بر مازاد عرضه بیشتر کرده است. در این میان، روابط پرتنش میان آمریکا و چین مجدداً به کانون نگرانیها بازگشته است. اعمال هزینههای بندری متقابل میان دو کشور، هزینه تجارت جهانی را افزایش داده و تهدیدی برای رشد اقتصادی به شمار میرود. تشدید محدودیتهای صادراتی چین در حوزه عناصر خاکی کمیاب و تهدید ترامپ به افزایش ۱۰۰درصدی تعرفه کالاهای چینی از ابتدای نوامبر، بازارها را بیش از پیش نگران کرده است. پیشبینیها نشان میدهد ذخایر نفت خام آمریکا در هفته منتهی به ۱۸ مهر حدود ۲۰۰ هزار بشکه افزایش یافته، درحالیکه ذخایر بنزین و فرآوردههای تقطیری کاهش داشته است. گزارش موسسه نفت آمریکا و اداره اطلاعات انرژی نیز که بهدلیل تعطیلات کلمبوس با تاخیر منتشر میشوند، میتواند مسیر بعدی قیمتها را مشخص کند. به این ترتیب، مجموعهای از نگرانیهای اقتصادی، سیاسی و بنیادی بار دیگر سایه سنگینی بر بازار نفت افکنده است.