توزیع رکود

چشمانداز اقتصاد ایران چگونه است؟

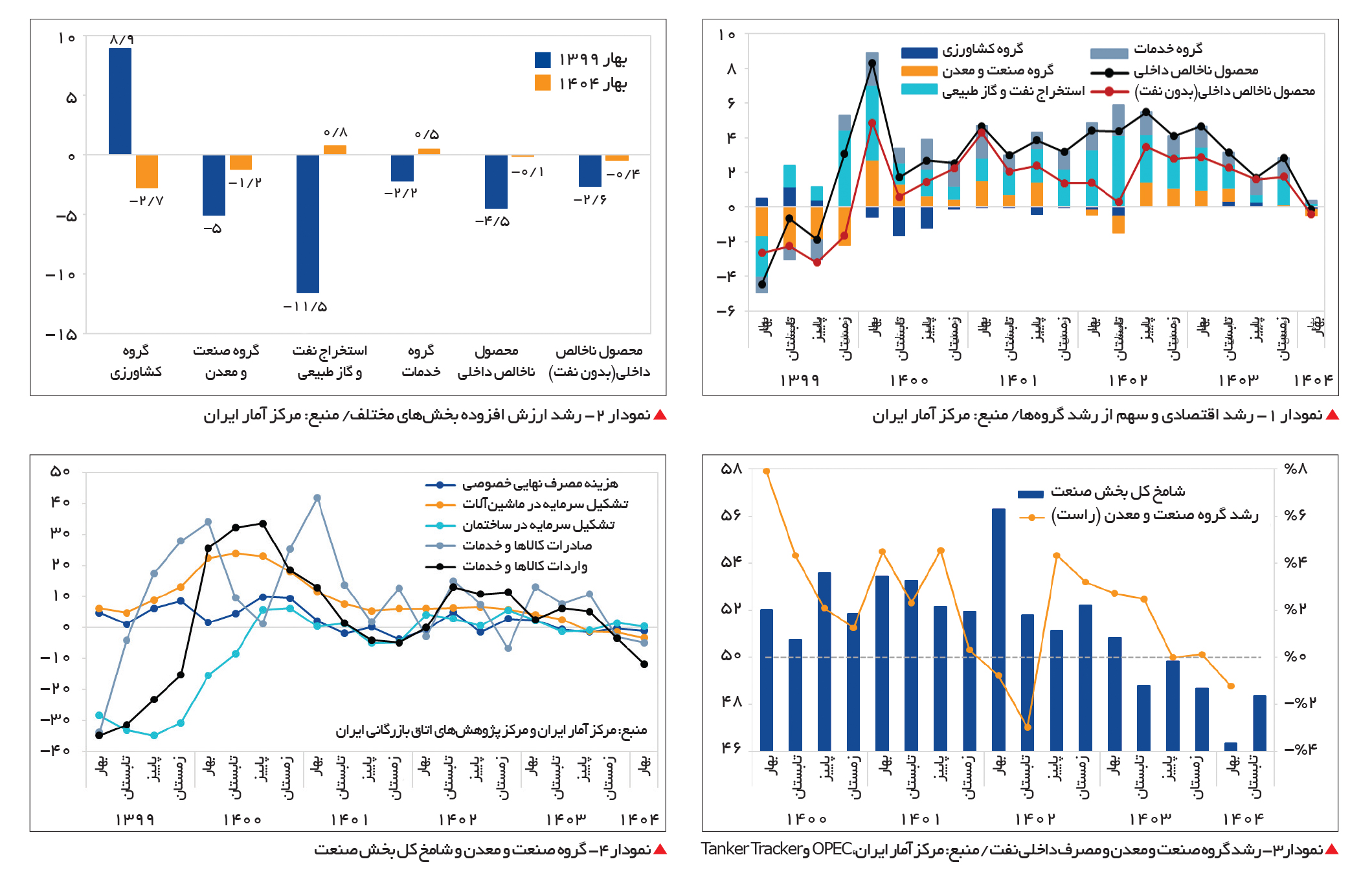

براساس تازهترین گزارش مرکز آمار ایران، رشد اقتصادی کشورمان در بهار ۱۴۰۴ بار دیگر منفی شد. حتی نفت نیز نتوانست مانع از توقف رشد شود. آمارها نشان میدهد در پایان فصل بهار، رشد اقتصادی منفی 13 /0 درصد و رشد اقتصادی بدون نفت منفی 43 /0 درصد بوده است. این تحول در حالی رخ داده که طی چهار سال گذشته (۱۴۰۰ تا ۱۴۰۳) هرچند رشد اقتصادی با نوسان همراه بوده، اما بهطور میانگین شاهد نرخ 8 /3درصدی برای کل اقتصاد ایران و نرخ حدود 2 /2درصدی برای اقتصاد بدون نفت بودهایم، بدون آنکه در هیچ فصلی کل اقتصاد با نرخ رشد منفی روبهرو شود. جزئیات گروههای اقتصادی در بهار امسال حاکی از احتمال جدی وارد شدن به شرایط رکودی است. گذشته از گروه کشاورزی با رشد منفی 74 /2درصدی که بیشترین افت را تجربه کرده و میتوان آن را به وضع بد آبوهوایی مربوط دانست، گروه صنعت و معدن نیز با منفی 22 /1 درصد و خدمات با 5 /0 درصد رشد، تصویر ضعیفی از عملکردش بر جای گذاشت. در این میان همچنان استخراج نفت و گاز طبیعی و خدمات مانند گذشته از رشد مثبت برخوردار بودند، هرچند این رشد آنقدر نبوده است که بتواند رشد منفی سایر بخشها را جبران کند. با وجود آنکه در بسیاری از گزارشها، رشد منفی اقتصاد در بهار ۱۴۰۴ با رشد اقتصادی ۱۳۹۹ مقایسه شده و از احتمال بازگشت رکود پس از پنج سال سخن به میان آورده میشود، اما بررسیها نشان میدهد چرایی این رکود در این دو دوره تفاوتهای جدی دارد. نمودار ۲ تغییرات رشد اقتصادی و گروههای اصلی را در بهار ۱۳۹۹ و بهار ۱۴۰۴ بهصورت مقایسهای نمایش میدهد. همانطور که نتایج نشان میدهد، رشد اقتصادی با نفت و بدون نفت در هر دو فصل منفی بوده، اما شدت افت در سال ۱۳۹۹ بهمراتب بیشتر بوده است.

براساس تازهترین گزارش مرکز آمار ایران، رشد اقتصادی کشورمان در بهار ۱۴۰۴ بار دیگر منفی شد. حتی نفت نیز نتوانست مانع از توقف رشد شود. آمارها نشان میدهد در پایان فصل بهار، رشد اقتصادی منفی 13 /0 درصد و رشد اقتصادی بدون نفت منفی 43 /0 درصد بوده است. این تحول در حالی رخ داده که طی چهار سال گذشته (۱۴۰۰ تا ۱۴۰۳) هرچند رشد اقتصادی با نوسان همراه بوده، اما بهطور میانگین شاهد نرخ 8 /3درصدی برای کل اقتصاد ایران و نرخ حدود 2 /2درصدی برای اقتصاد بدون نفت بودهایم، بدون آنکه در هیچ فصلی کل اقتصاد با نرخ رشد منفی روبهرو شود. جزئیات گروههای اقتصادی در بهار امسال حاکی از احتمال جدی وارد شدن به شرایط رکودی است. گذشته از گروه کشاورزی با رشد منفی 74 /2درصدی که بیشترین افت را تجربه کرده و میتوان آن را به وضع بد آبوهوایی مربوط دانست، گروه صنعت و معدن نیز با منفی 22 /1 درصد و خدمات با 5 /0 درصد رشد، تصویر ضعیفی از عملکردش بر جای گذاشت. در این میان همچنان استخراج نفت و گاز طبیعی و خدمات مانند گذشته از رشد مثبت برخوردار بودند، هرچند این رشد آنقدر نبوده است که بتواند رشد منفی سایر بخشها را جبران کند. با وجود آنکه در بسیاری از گزارشها، رشد منفی اقتصاد در بهار ۱۴۰۴ با رشد اقتصادی ۱۳۹۹ مقایسه شده و از احتمال بازگشت رکود پس از پنج سال سخن به میان آورده میشود، اما بررسیها نشان میدهد چرایی این رکود در این دو دوره تفاوتهای جدی دارد. نمودار ۲ تغییرات رشد اقتصادی و گروههای اصلی را در بهار ۱۳۹۹ و بهار ۱۴۰۴ بهصورت مقایسهای نمایش میدهد. همانطور که نتایج نشان میدهد، رشد اقتصادی با نفت و بدون نفت در هر دو فصل منفی بوده، اما شدت افت در سال ۱۳۹۹ بهمراتب بیشتر بوده است.

شباهت اصلی میان دو مقطع، رشد منفی گروه صنعت و معدن است که در هر دو دوره مشاهده میشود. سایر بخشها رفتار متفاوتی داشتهاند. در بهار ۱۳۹۹، کشاورزی رشد مثبت داشت، درحالیکه در بهار ۱۴۰۴ به منفی تغییر کرده است. در سال ۱۳۹۹، خدمات و نفت منفی بودند، اما در سال جاری رشد آنها اندک و مثبت بوده است. به بیان دیگر، هرچند تولید کل در هر دو مقطع کاهش یافته، ترکیب و محرکهای این افت یکسان نیستند. در سال ۱۳۹۹ موتور اصلی رکود، خدمات و نفت بودند، درحالیکه در سال ۱۴۰۴ صنعت و کشاورزی بیشترین فشار را بر اقتصاد وارد کردهاند.

تفاوت مهم، در علت رکود است. در سال ۱۳۹۹ اقتصاد ایران همزمان از دو سمت تحت فشار بود. نخست، شوک بیرونی همهگیری کووید 19 که به تعطیلی گسترده فعالیتهای خدماتی انجامید و دوم، تحریمهای شدید نفتی که صادرات و درآمدهای ارزی را کاهش داد. درنتیجه، حتی بخشهایی که بهطور سنتی از مقاومت بیشتری برخوردار بودهاند، مانند خدمات عمومی و حملونقل، نیز وارد رکود شدند. در سال ۱۴۰۴ اقتصاد ایران علاوه بر شوکهای بیرونی، با مشکلات ساختاری و ناترازی درگیر بوده است. برای مثال در دوره گذشته شاهد آن هستیم که بخش صنعتومعدن، بهطور جدی از محدودیتها در دسترسی به گاز و برق و ناترازی انرژی بهشدت آسیب دیده است. در کشاورزی نیز کاهش بارشها، محدودیت منابع آب و افت سرمایهگذاری موجب ثبت رشد منفی شده است. بخش خدمات که در سالهای قبل نقطه اتکا برای رشد بود، حالا با ضعف تقاضای داخلی و کاهش قدرت خرید خانوارها رشدش به کمتر از نیم درصد محدود شده است. جزئیات بخش صنعتومعدن نیز تصویر روشنی از فشارهای ساختاری ارائه میکند. رشد در بخش صنعت منفی 65 /1 درصد و معدن مثبت 35 /2 درصد بوده است. توزیع گاز طبیعی رشد اندکی داشته، اما تامین آب و برق با افت شدید 75 /11درصدی مواجه شده و ساختمان تقریباً در این دوره بدون تغییر باقی مانده است. در گروه خدمات نیز رشد 5 /0درصدی کل بخش، بیانگر وضع شکننده آن است. عمدهفروشی و خردهفروشی، هتل و رستوران با منفی 87 /0 درصد کاهش، حملونقل و ارتباطات با منفی 47 /3 درصد کاهش، واسطهگریهای مالی با 9 /10 درصد رشد مثبت، مستغلات و خدمات کسبوکار با 8 /0 درصد رشد، امور عمومی، آموزش و بهداشت با رشد اندک و خدمات اجتماعی، شخصی و خانگی با 5 /3 درصد رشد ثبت شدهاند. این ترکیب نشان میدهد رشد مثبت اندک در برخی حوزهها نتوانسته اثر کاهش تولید در بخشهای دیگر را جبران کند.

گره کانونی

در کنار تصویر کلی اقتصاد ایران، مرور جزئیات شاخصهای کلیدی گویای نکات قابلتاملی است. گرچه تولید نفت در سالهای گذشته کمابیش روند افزایشی داشته و از حدود دومیلیون بشکه در روز در ۱۳۹۹ به بیش از سهمیلیون بشکه در ۱۴۰۴ رسیده است، اما این افزایش نتوانسته نقش پررنگی در بهبود شرایط کل اقتصاد ایفا کند. دلیل روشن است. تحریمهای نفتی همچنان اجازه ندادهاند صادرات متناسب با ظرفیت تولید رشد کند و در عوض، بخش قابلتوجهی از تولید به مصرف داخلی اختصاص یافته است. مصرف داخلی نفت، که در بهار ۱۳۹۹ حدود 26 /1 میلیون بشکه در روز بود، در سالهای گذشته در بسیاری از فصول بیش از صادرات نفت بوده است. در زمستان ۱۴۰۳ این رقم به 81 /1 میلیون بشکه رسید. رقمی که فشار آن مستقیماً در محدودیتهای انرژی برای بخشهای صنعتی احساس شد. در واقع، رقابت میان مصارف خانگی، نیروگاهی و صنعتی برای دسترسی به انرژی، نتیجهای جز تنگترشدن حلقه بر گردن تولید صنعتی نداشته است. به همین دلیل است که هر بار مصرف داخلی افزایش یافته، رشد گروه صنعت و معدن نیز به محدودههای منفی میل کرده است.

این محدودیت فقط به نفت محدود نمیشود. توزیع گاز طبیعی و تامین آب و برق نیز با اختلالهای جدی مواجه بودهاند. آمارهای رسمی نشان میدهد در بهار سال ۱۴۰۴ رشد بخش آب و برق بیش از منفی 11 درصد شد و این افت شدید، صنایع انرژیبر را در تنگنای مضاعف قرار داده است. قطع یا سهمیهبندی گاز در فصول سرد سال و محدودیت برق در تابستان، به معنای توقفهای ناخواسته در خطوط تولید و افزایش هزینههای غیرمولد برای بنگاههاست. چنین شرایطی، نه شوک مقطعی، بلکه ناترازی ساختاری در تامین انرژی است که مستقیماً رشد صنعت را محدود میکند.

ضعف سمت تقاضا

دادههای تقاضای کل نیز نشان میدهد در صورت رفع محدودیتهای عرضه، بخش صنعت بازار پررونقی برای محصولهایش ندارد. مصرف نهایی خصوصی که در سالهای ۱۴۰۰ و ۱۴۰۱ رشد مثبتی داشت، به دلیل تورم مزمن و کاهش قدرت خرید خانوارها، در سالهای گذشته یا کاهش یافته یا در بهترین حالت، رشد ناچیزی را تجربه کرده است.

وضع سرمایهگذاری نیز تصویر مشابهی ارائه میدهد. تشکیل سرمایه در ساختمان برای چند سال پیاپی منفی بود و بخش ساختمان (بهعنوان یکی از بزرگترین مصرفکنندگان محصولات صنعتی نظیر فولاد و سیمان) تقاضای پایداری برای این صنایع ایجاد نکرده است. تشکیل سرمایه در ماشینآلات هم اگرچه در مقاطعی رشد بالا ثبت کرده، اما به دلیل تحریم واردات کالاهای سرمایهای و محدودیت دسترسی به فناوری، عملاً نتوانسته ظرفیت تولید صنعتی را نوسازی کند.

تجارت خارجی هم نشانه دیگری از همین تنگناست. صادرات غیرنفتی پرنوسان بوده و واردات کالاهای واسطهای و سرمایهای (برای زنجیره تولید حیاتی است) یا رشد اندک داشته یا در مسیر نزولی قرار گرفته است. به این ترتیب، سمت تقاضا هم بهاندازه سمت عرضه بر صنعت فشار وارد کرده است.

شاخص مدیران خرید

شاخص مدیران خرید (شامخ) ازجمله سنجههایی است که وضع ترسیمشده در بخشهای فوق را نشان میدهد. این سنجه، که براساس ارزیابی فعالان صنعتی از وضع سفارشها، تولید و موجودی مواد اولیه محاسبه میشود، در سالهای ۱۴۰۰ و ۱۴۰۱ بالاتر از ۵۰ واحد قرار داشت و نشانهای از رشد نسبی صنعت بود. اما از سال ۱۴۰۲ به بعد روند نزولی گرفت و در بهار ۱۴۰۴ به 33 /46 رسید. افت شامخ به زیر ۵۰ به معنای ورود صنعت به فاز رکودی است. موضوعی که دقیقاً با رشد منفی گروه صنعت و معدن در همان فصل همراستا بوده است. به عبارت دیگر، آنچه فعالان صنعتی بهصورت پیشنگر گزارش دادهاند، در آمار حسابهای ملی نیز منعکس شده است.

همانطور که بررسیها نشان داد، کاهش رشد در بهار ۱۴۰۴ دور از انتظار نبود. پیش از انتشار حسابهای ملی، دَریک «مرکز پژوهشهای مالی و اقتصادی روزنامه دنیای اقتصاد» بیان کرده بود که رشد اقتصادی این فصل بسیار ناچیز و در حدود 6 /0 درصد است. این برآوردها نشان میداد که حتی در سناریوی خوشبینانه، اقتصاد توان دستیابی به رشد معنادار را ندارد. مقایسه این پیشبینی با ارقام نهایی مرکز آمار، حاکی از آن است که اقتصاد حتی ضعیفتر از سناریوی حداقلی عمل کرده و عملاً به ناحیه منفی وارد شده است.

مرور دادههای تابستان ۱۴۰۴ نیز چشمانداز روشنی از بهبود ارائه نمیدهد. شاخص شامخ در تیر و مرداد همچنان پایینتر از ۵۰ واحد ثبت شده که نشاندهنده تداوم رکود در بخش صنعت است. تورم ماهانه نیز پس از چند ماه کاهش، دوباره روند صعودی گرفته و فشار بر قدرت خرید خانوارها را تشدید کرده است. در همین حال، صادرات نفت به دلیل استمرار محدودیتهای تحریمی و مشکلات انتقال درآمدهای ارزی، چشمانداز افزایش قابلتوجهی ندارد. با توجه به این عوامل، احتمالاً رشد اقتصادی در تابستان نیز در بهترین حالت نزدیک به صفر است. به بیان دیگر، رکود بهار تنها حادثه مقطعی نبود، بلکه نشانهای از ورود اقتصاد به دوره رکود ساختاری است. ترکیب شواهد موجود تصویر روشنی از وضع کنونی ارائه میدهد. عرضه انرژی ناکافی و پرنوسان (به دلیل رشد مصرف داخلی نفت، افت تولید آب و برق و سهمیهبندی گاز)، بازار داخلی محدود و ضعیف (به دلیل کاهش قدرت خرید خانوارها و رکود سرمایهگذاری) و انتظارات منفی تولیدکنندگان (بازتابیافته در شامخ پایینتر از ۵۰) سه ضلع مثلث فشار بر صنعت ایران هستند.

فشار ساختاری سبب شده است برخلاف دورههای پیشین، اینبار حتی با رشد نسبی صادرات نفت و درآمدهای ارزی، صنعت همچنان توان خروج از رکود را نداشته باشد. به بیان دقیق، موتور صنعت نه از شوک بیرونی، بلکه از ناترازیهای درونی اقتصاد ایران آسیب میبیند.

نتیجه آنکه بدون اصلاحات بنیادین در عرصه روابط بینالملل و کاهش ریسکهای سرمایهگذاری و بدون اصلاحات قابلتوجه در حوزه انرژی و محیط کسبوکار، صنعت نمیتواند بار رشد اقتصادی را به دوش بکشد. بازگشت به رشد پایدار مستلزم آن است که تامین پایدار گاز و برق برای صنایع تضمین شود، واردات کالاهای سرمایهای و فناوری تسهیل شود، سیاستهای تقویت تقاضای داخلی (از مسیر مهار تورم و بهبود قدرت خرید) دنبال شود و از همه مهمتر بستر لازم برای جهش در سرمایهگذاری فراهم آید. در غیر این صورت، اقتصاد ایران همچنان در وضع فرسایش تدریجی باقی میماند و رشدهای پرنوسان و شکننده به سرنوشت اجتنابناپذیر بدل میشود.