بازارهای نامتعادل

چرا سیاستهای اقتصادی نتوانستند بازارها را متعادل کنند؟

در شرایط بحرانی کنونی، جریان پول به نحو چشمگیری دستخوش تحول شده است؛ بهویژه در بازارهای ایران که ترکیب ویژهای از نرخهای بالا، ریسک ژئوپولیتیک و ساختار مالی غیرمتعارف دیده میشود. با بررسی دادههای ورود پول به بازارهای مختلف، مصاحبه با کارشناسان و تحلیل پیچیدگیهای ترجیحات سرمایهگذاری، میکوشیم مسیر حرکت سرمایهها را ترسیم کنیم و ببینیم سرمایهگذار ایرانی در هنگام بحران، به کدام سمت میگریزد؟ این گزارش براساس دادههای رسمی نگاشته شده و به همین دلیل به ناچار از بازارهای طلا، دلار بازار آزاد، سپردههای بانکی و رمزارز که اتفاقاً مورد اقبال سرمایهگذاران است، اما اطلاعاتی رسمی از معاملات آنها موجود نیست، چشم پوشیدیم.

فضای کلان اقتصاد

پیش از ورود به جریانهای نقدینگی، لازم است مروری بر شرایط اقتصادی ایران داشته باشیم. بر مبنای گزارش بانک جهانی، تورم خوراکی بهعنوان یکی از موتورهای اصلی فشار بر اقتصاد فعالیت میکند. همچنین طبق برآورد بانک جهانی، اقتصاد ایران در افق میانمدت، یعنی طی سالهای پیشرو تا سال ۲۰۲۷ بهطور میانگین رشد 8 /2درصدی را تجربه میکند. همچنین، محدودیتهای ارزی، تنگناهای نقدینگی و ریسک ژئوپولیتیک، بهویژه در منطقه خلیج فارس بهعنوان عامل موثر بر عدم اطمینان سرمایهگذار مطرح شدهاند. این وضع به معنای آن است که بازارهای مالی ایران در هنگام بحران با دو عامل کلیدی روبهرو است. نخست، ریسک بیرونی که سرمایه را به سمت محافظت میبرد، دوم، نرخ بهره جایگزین بالا که گزینههای جایگزینی را وارد بازی میکند. ترکیب این دو، مسیر جریان پول را به شکل متفاوتی از کشورهای معمول میسازد.

ترجیحات سرمایهگذار

کارشناسان درباره رفتار سرمایهگذاران در شرایط بحرانی و نحوه تصمیمگیری آنان بر این باورند که در شرایط اضطراری، مثل بروز ریسکهای ژئوپولیتیک یا فشار ارزی، معمولاً سرمایهگذاران در سطح جهانی تمایل دارند داراییهایشان را به سمت ابزارهای امن منتقل کنند. در اغلب کشورها، بازار سهام آخرین گزینه در دوران بحران است؛ زیرا شرکتها بهویژه شرکتهای بورسی در خط مقدم مواجهه با بحران قرار دارند. به همین دلیل، سهام در دورههای نوسان اقتصادی یا سیاسی، کمترین جذابیت را برای سرمایهگذاران دارد.

باید توجه داشت که در ایران الگو متفاوت است. در جهان، نخستین گزینه سرمایهگذاری در دوران بحران داراییهای امن همانند طلا یا ارزهای بینالمللی است، اما در ایران «درآمد ثابتها» بهعنوان گزینه نخست شناخته میشود. دلیل این امر هم نرخ بازده موثر سالانه ۳۵درصدی در این ابزارهاست که یکی از بالاترین نرخها در جهان محسوب میشود. همین ویژگی سبب میشود در دورههای نااطمینانی اقتصادی، سپردههای بانکی یا صندوقهای درآمد ثابت، مقصد اصلی سرمایههای خرد و کلان باشد.

در این فضا، طلا بهعنوان گزینه دوم مطرح میشود، درحالیکه در بیشتر کشورهای دنیا، طلا و سایر داراییهای امن در صدر انتخابها قرار دارند. برای مثال، در ماههای ابتدایی سال جاری، یعنی تا پیش از تشدید تنشهای منطقهای، بازار سهام ایران رونق داشت و سرمایهگذاران به بورس روی آوردند. اما از اردیبهشتماه به بعد، با ریزش شاخصها و همزمانی آن با شروع جنگ، مسیر سرمایه تغییر کرد. بخش قابلتوجهی از پول حقیقی از بازار خارج شد و عمدتاً به سمت صندوقهای درآمد ثابت و بازار طلا رفت.

آمارها نشان میدهد طی این دوره حدود ۵۰ هزار میلیارد تومان خروج پول حقیقی از بازار سرمایه رخ داده است. رشد اونس جهانی طلا نیز به این روند دامن زد و سرمایهگذاران را به سمت صندوقهای مبتنی بر طلا یا حتی خرید دلار کاغذی سوق داد. البته در مهر و آبان شاهد بازگشت نسبی شاخصها و رشد بازار بودیم، اما این رشد بیشتر با ورود نقدینگی از سوی صندوقهای حمایتی و بانکها شکل گرفت، نه سرمایهگذاران حقیقی.

درباره احتمال بازگشت پولهای خارجشده به بورس باید این نکته را یادآور شد که در حال حاضر رشد نسبی بورس میتواند انگیزهای برای بازگشت سرمایهگذاران باشد، اما شرط اصلی این بازگشت، اطمینان از تداوم رشد است. سرمایهگذار باید مطمئن باشد حداقل بازده 40درصدی را از بازار سهام کسب میکند تا حاضر شود ریسک آن را بپذیرد. در غیر این صورت، وقتی ابزارهای درآمد ثابت سود سالانه 30 تا 40 درصد را بدون ریسک پرداخت میکنند، منطقی است که سرمایهگذار ترجیح دهد در همان حوزه باقی بماند.

به بیان دیگر، تا زمانی که اعتماد سرمایهگذاران به ثبات بازار و چشمانداز اقتصادی بازسازی نشود، سرمایههای خرد به بازار سهام بازنمیگردد. رفتار سرمایهگذاران ایرانی در بحرانها نشان داده آنها تمایل دارند ابتدا از سرمایهشان محافظت کنند، سپس بهدنبال بازدهی بالاتر بروند. این تفاوت ساختاری در ترجیحات سرمایهگذاری، ریشه در نرخهای بالای بهره و نبود ثبات در سایر بازارها دارد.

به نظر میرسد در اقتصاد ایران، نرخ بالای سود در ابزارهای کمریسک نهتنها بهعنوان سپر محافظ در برابر نوسان عمل میکند، بلکه اولویت نخست سرمایهگذاران در شرایط بحران است. به همین دلیل، تا زمانی که بازده مورد انتظار در بورس از سطح سود تضمینشده در بازار پول فراتر نرود، جابهجایی گسترده سرمایه از ابزارهای کمریسک به بازار سهام بعید به نظر میرسد. بر مبنای نمودار ارائهشده و دادههای تکمیلی، سه مسیر اصلی جریان سرمایه قابل بررسی است:

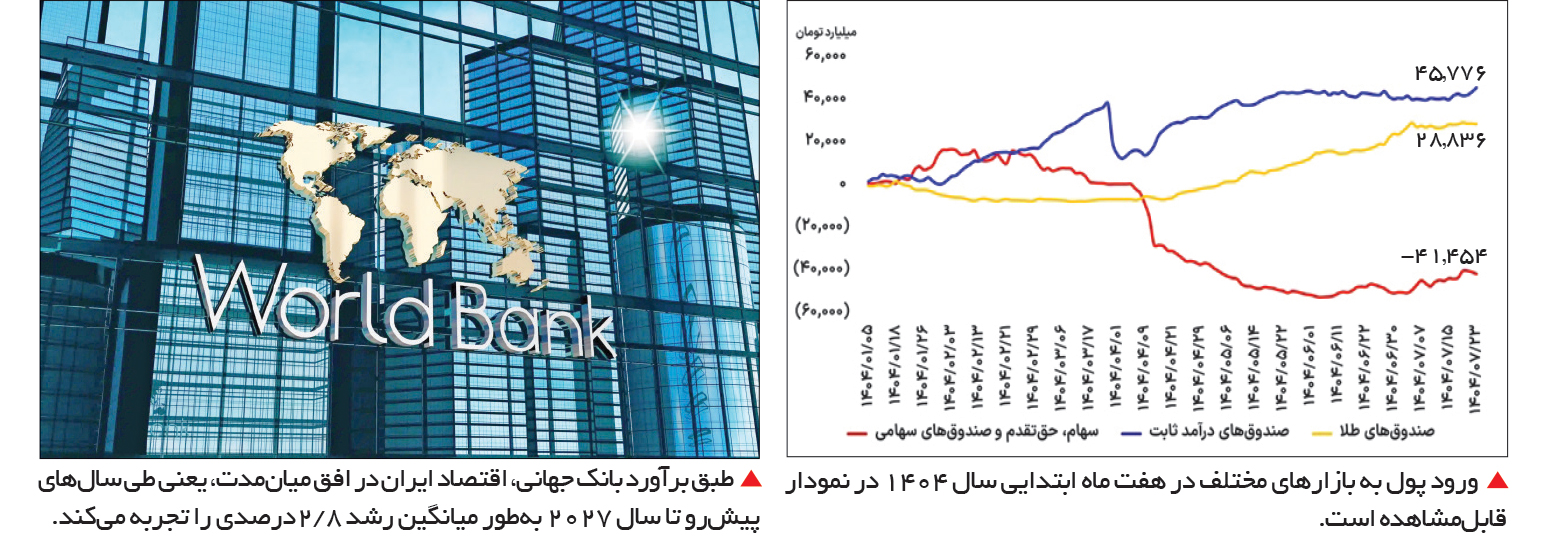

1- صندوقهای درآمد ثابت: نمودار خط آبی نشان میدهد ورود پول به صندوقهای درآمد ثابت از ابتدای سال روند صعودی داشته و به حدود ۴۵ هزار و 776 میلیارد تومان تا 23مهرماه سال جاری رسیده است. این موضوع نشاندهنده تبدیل این ابزار به گزینه امن است. این روند با مطالعاتی مثل «عوامل موثر در توسعه ETFهای درآمد ثابت در بورس تهران» نیز همخوانی دارد که نشان میدهد ساختار نرخ بهره، نقدشوندگی و اعتماد به مدیریت صندوق، عوامل تعیینکننده هستند. از منظر تحلیلی، وقتی سپرده بانکی یا صندوق درآمد ثابت با نرخ بالا وجود دارد، سرمایهگذار ترجیح میدهد سود قطعی دریافت کند تا وارد حوزه پرنوسان سهام شود. این انگیزه بهویژه زمانی تقویت میشود که ریسکهای بیرونی همانند تورم، ارزی، ژئوپولیتیک بالا باشد. در ایران با توجه به متوسط تورم بالای ۳۰ درصد گزارش شده، گزینه کمریسک بیشتر مورد توجه است. پس ورود سنگین پول حقیقی به این صندوقها در میانه بحران، نه فقط واکنشی به ریسک، بلکه انتخاب آگاهانهای برای حفظ سرمایه محسوب میشود.

2- صندوقهای طلا و سکه: خط زرد نمودار بیانگر ورود پول به این صندوقهاست که تا حدود ۲۸ هزار و 836 میلیارد تومان ثبت شده است. حضور چنین سهم بزرگی از نقدینگی در این ابزار نشان میدهد زمانی که امکان رشد دلار یا اونس جهانی وجود دارد، طلا بهعنوان پوشش ریسک ارزی و تورمی عمل میکند. گزارشها نشان میدهند در مرداد ۱۴۰۴ ورود پول به صندوقهای طلا حدود 7 /12 هزار میلیارد تومان و در شهریور نیز بیش از 12 هزار میلیارد تومان بوده است.

نکته مهم: این صندوقها نیز همواره مسیر صعودی ندارند، زمانی که اعتماد به بورس بازگردد یا نرخ بهره کاهش یابد، ممکن است نقدینگی از طلا خارج شود. از این منظر، طلا در ایران نقش «گزینه دوم امن» را دارد، نه همیشه گزینه نخست.

3- بازار سهام: خط قرمز نمودار ورود پول به سهام نشاندهنده خروج شدید نقدینگی است: این خروج تا حدود 41 هزار و 454 میلیارد تومان ثبت شده که نشان از جریان خروج دارد. خروج سریع نشان میدهد سهام در ایران در شرایط بحران، گزینه نخست سرمایهگذاری نیست، بلکه یکی از گزینههای خطرپذیر است. در اقدام دیگر، گزارشها نشان میدهند شاخص بازار سهام در مقاطع بحران نه فقط بازده منفی داشته، بلکه نقدینگی نیز از آن خارج شده است. برای بازگشت پول به بورس، دو شرط مهم وجود دارد، بازده مثبت قابلتوجه و کاهش ریسک آشکار. بنابراین، سهام اگر بخواهد گزینه شود، باید بازدهی حداقل 40درصدی را نشان دهد که سرمایهگذار انگیزه خروج از درآمد ثابت را داشته باشد.

مقایسه الگوها

در کشورهای پیشرفته، الگوی جریان نقدینگی در بحران معمولاً به این صورت است که بورسها خروجی میشوند، طلا /دارایی امن اولویت مییابند و نرخ بهره پایین یا نزدیک به صفر موجب میشود درآمد ثابت جذابیت کمی داشته باشد. گزارش جهانی EPFR نشان داده است که در هفتههای بحران، سرمایهگذاران بهسمت صندوقهای اوراق قرضه و طلا حرکت میکنند. در ایران زنجیره متفاوت است. نرخ بهره بالا و تورم مزمن سبب میشود درآمد ثابت به نقش دارایی امن برسد و طلا در مقام دوم قرار گیرد. این تفاوت را باید ناشی از ساختار مالی و اقتصادی ایران دانست. وجود تورم بالا، محدودیتهای ارزی و عدم تقارن اطلاعاتی باعث شده الگوی سرمایهگذاری ایرانی با الگوهای استاندارد جهانی متفاوت باشد. نقدشوندگی، اعتماد به نهادهای مالی و شفافیت بازار سهام در ایران به اندازه برخی اقتصادهای توسعهیافته نیست؛ بنابراین در مواقع بحران، بورس کمتر بهعنوان گزینه مناسب دیده میشود. همچنین، رفاه و انتظارات سرمایهگذار ایرانی غالباً به بازده کوتاهمدت معطوف شدهاند و گزینه با بازده سریع ولی کمریسک را ترجیح میدهد، چیزی که درآمد ثابت به خوبی آن را پاسخ میدهد.

چشمانداز آینده

تحلیل رفتار جریان پول در ایران بدون توجه به نسل جدید سرمایهگذاران و ابزارهای فناورانه، تصویر ناقصی ارائه میدهد. در سالهای گذشته، ورود گسترده سرمایهگذاران جوان به بازارهای مالی و رشد پلتفرمهای آنلاین معاملات، ساختار سنتی تصمیمگیری را تغییر داده است. این گروه، برخلاف نسل پیشین، بهدنبال فرصتهای کوتاهمدت و بازده لحظهایاند. اما درعینحال، حساسیت بالایی نسبت به ریسک دارند. این تضاد رفتاری سبب شده در زمان بحران، خروج پول از بازار سهام سریعتر از گذشته اتفاق بیفتد.

در همین حال، رشد فینتکها و اپلیکیشنهای سرمایهگذاری سبب شده ابزارهایی همانند صندوقهای درآمد ثابت یا صندوقهای طلا، در دسترس و جذابتر از هر زمان دیگری باشند. بهویژه در بحرانهای گذشته، دادهها نشان میدهد بیش از نیمی از ورود پول حقیقی به صندوقهای کمریسک از طریق درگاههای آنلاین صورت گرفته است. این دسترسی آسان و بازده تضمینشده، بهنوعی «رفتار تدافعی دیجیتال» را در میان سرمایهگذاران ایرانی نهادینه کرده است؛ رفتاری که براساس آن، در مواجهه با کوچکترین تنش سیاسی یا نوسان ارزی، بخش عمده نقدینگی از بازارهای پرریسک خارج و در ابزارهای امن پارک میشود.

در آینده نزدیک، احتمالاً شاهد تشدید این روند خواهیم بود؛ مگر اینکه سیاستگذار بتواند با ابزارهای نوین، اعتماد و شفافیت را بازگرداند. ایجاد بسترهای معاملاتی هوشمند، ارائه گزارشهای برخط از عملکرد صندوقها و تسهیل معاملات پوشش ریسک میتواند انگیزه سرمایهگذاران را برای باقی ماندن در بازار سهام افزایش دهد. جریان نقدینگی در ایران دیگر صرفاً تابع متغیرهای اقتصادی نیست، بلکه از رفتار نسل دیجیتال و زیرساختهای فناوری مالی نیز تاثیر میپذیرد. موضوعی که در طراحی سیاستهای آینده بازار سرمایه باید جدی گرفته شود.

پیامدهای بعدی

از منظر سیاستگذاری، الگوها حاوی توصیههای مهمی هستند. نخست اینکه اتخاذ سیاستی برای کاهش نرخ بهره بلندمدت و افزایش جذابیت سرمایهگذاری در سهام میتواند به جریان نقدینگی به سمت تولید و بورس کمک کند. بهبود شفافیت صندوقهای سرمایهگذاری، سهولت ورود و خروج و افزایش اعتماد مردم به ساختار مالی به کاهش جریان خروج از سهام کمک میکند. علاوه بر این، مدیریت ریسک ارزی و ایجاد کانالهای پوشش مناسب برای سرمایهگذاران خرد باعث میشود طلا و درآمد ثابت کمتر به گزینه صرف تبدیل شوند و سهام فرصت بیشتری بیابد.

به سرمایهگذاران خصوصی توصیه میشود در شرایط کاهش ریسک، بهدنبال نشانههای ورود پول حقیقی، رشد ارزش معاملات و کاهش خروج باشند؛ این میتواند سیگنالی برای بازگشت نقدینگی به بورس باشد. ترکیب پورتفوی محافظهکارتر در شرایط بحران شامل سهمی از درآمد ثابت، سهمی از طلا و سهمی محدود از سهام است. ولی اگر بازده سهام و اعتماد به بازار افزایش یابد، چرخش مجدد به سمت سهام محتمل است. بازده 30 تا 40 درصد در ابزار کمریسک مثل درآمد ثابت، معیاری برای انتظار سرمایهگذار ایرانی است؛ بنابراین تا زمانی که سهام قادر نباشد بازدهی معقول ارائه کند، ورود پول گسترده رخ نمیدهد.

بهطور کلی میتوان گفت جریان نقدینگی در ایران در شرایط بحرانی عمدتاً به سمت صندوقهای درآمد ثابت میرود، سپس به طلا، و بازار سهام تا وقتی شرایط اطمینان ایجاد نشده باشد، گزینه آخر باقی میماند. چشمانداز آینده به شرایط اعتماد بازار بستگی دارد. اگر نرخ بهره کاهش یابد، ریسک ژئوپولیتیک فروکش کند و روند سودآوری شرکتها بهبود یابد، امکان چرخش نقدینگی به سمت سهام وجود دارد. در غیر این صورت، مسیر جاری تداوم مییابد. درنهایت، این پرسش باقی میماند که «آیا شما به بازده سهام امیدوار هستید، یا ترجیح میدهید همچنان در ابزار امن باقی بمانید؟»