بازار زخمی

مسکن به کدامسو میرود؟

بازار مسکن و ساختمان در سال 1404 را میتوان بخش «زخمی» اقتصاد ایران، در مقایسه با سایر بازارهای دارایی و بخشهای اقتصادی، دانست. این توصیف، «داستان» نیست، بلکه «واقعیت» است و با آمارهای «رسمی» و «میدانی» میتوان آن را اثبات کرد. در این مقاله، مهمترین مولفههایی را که به شکل عمیق از اوایل نیمه دوم دهه90 و از ابتدای سال 1403 در بازار مسکن اثر گذاشت، مورد بررسی قرار میدهیم و به شرح آمارها میپردازیم. در ادامه، چشمانداز نیمسال دوم 1404 را با لحاظ شش سناریو به تصویر میکشیم.

سمت عرضه

احتمالاً خانوارهای «خانهاولی»، پدران و مادرانشان و سایر ذینفعان سمت تقاضا در بازار مسکن تصور میکنند، تورم سالهای گذشته در این بخش، عمدتاً متوجه آنها بوده و از این تورم ملکی، سمت «عرضه» نهتنها ضرر نکرده، که سودهای سرشار نصیبش شده است.

اما اگر بازیگران سمت «عرضه» در بازار مسکن را سازندهها و سرمایهگذاران ساختمانی در نظر بگیریم، این گروه در سالهای گذشته عیناً شبیه بازیگران اصلی جبهه «تقاضا» یعنی مصرفکننده، با امواج تورم زمین، تورم مصالح ساختمانی و درنهایت تورم مسکن، به بیرون پرتاب شد. تنها تفاوت چشمگیر میان سطح آسیبپذیری عرضه و تقاضا از نرخهای تورم، زمان اثرپذیری است که اولی با تاخیر نسبت به دومی، دچار رکود و خروج از بازار شد. متوسط نرخ رشد بخش ساختمان در آمارهای تولید ناخالص داخلی در دهه 1400، منفی 8 /0 درصد بود. هر چند سال 1402، بخش ساختمان با رشد 6 /3درصدی در ارزشافزوده روبهرو شد، اما این اوضاع دو علت داشت. از یکسو این بخش چهار سال رشد منفی 11درصدی را پشت سر گذاشت و از سوی دیگر، پروژههای «مسکن ملی» یا همان ساختوسازهای سفارش دولت روی زمینهای 99ساله، سال 1402 به مراحل احداث عملیاتی رسید که روی رشد این بخش در آن سال تاثیر گذاشت.

بااینحال، فعالیتهای ساختمانی در سال 1403، فقط نیمدرصد با رشد ارزشافزوده تولید روبهرو شد. براساس تازهترین آمار رشد اقتصاد ایران که مربوط به بهار 1404 است، رشد بخش ساختمان کاهشی بوده و به مثبت 4 /0درصد محدود شد.

این نرخ نشان میدهد، سازندهها «رمق» کار ندارند، چون حلقه پایانی زنجیره صنعت ساختمان که فروش است، بهواسطه افت توان مالی خریداران، تخریب شده است. رخوت ساختمانی در آمار تیراژ ساختوساز نیز منعکس شده است. بهار امسال تیراژ ساختمانسازی هم در تهران و هم در کشورمان رشد منفی داشت (در تهران 10 درصد و در کشور 20 درصد). سال گذشته 525هزار واحد مسکونی در شهرها ساخته شد. این رقم از یکطرف، حدود 69 درصد میانگین تولید مسکن در اواخر دهه 80 و اوایل دهه 90 است که از این منظر مشخص میشود، ابعاد بازار ساختمان کوچک شده است. از سوی دیگر، اخیراً متولی مسکن در دولت، مطالعهای درباره نیازسنجی انجام داده است که دادههای اولیه آن، نیاز به مسکن جدید را تقریباً در همین سطح فعلی تولید نشان میدهد. بااینحال، هر دو برداشت از ابعاد فعلی بازار ساختوساز، پیام مشخصی دارد و آن اینکه، مجموعه متغیرهای اثرگذار روی بخش ساختمان، فعلاً شرایطی را شکل داده که «اوضاع سرمایهگذاری و تولید» مثل 12 سال پیش نیست. متوسط تولید مسکن از سال 1393 تاکنون، 400 هزار واحد در سال بوده است. تورم ساخت مسکن، یکی از موانع تولید روان در بخش ساختمان است. تورم مصالح ساختمانی در بهار امسال 50 درصد شد؛ این نرخ بیشتر از تورم سال گذشته بود. هنوز آماری از میزان گران شدن هزینه ساختوساز در تابستان 1404 که تورم مصالح، بخشی از آن است، منتشر نشده است، اما اخراج بخش قابلتوجهی از نیروی کار افغان فعال در تهران که عمده آنها در کارگاههای ساختمانی نیمهتعطیل مشغول به کار بودند، به احتمال خیلی زیاد «اثر تورمی» روی هزینه ساختوساز داشته است.

کارفرماها (سازندهها و سرمایهگذاران) نیمه نخست امسال مجبور شدند جای خالی نیروی کار ساده و حتی استادکار افغان را با کارگر ساده و ماهر ایرانی پر کنند. این جابهجایی، هزینه ثابت کارگاه را به شکل چشمگیری افزایش میدهد، چون نیروی کار خارجی، بیمه نبود و حالا باید کارفرما، کارگران را بیمه کند. از طرفی، ازآنجاکه تامین اجتماعی، به شکل دوبله، بیمه کارگر ساختمانی را از سازندهها و سرمایهگذاران دریافت میکند، اثر این جابهجایی سنگینتر از حالت تصور است.

آمار دیگری هم وجود دارد که «ضربه سخت» واردشده به بخش ساختمان را کامل توضیح میدهد و آن، بازدهی بازار مسکن از ابتدای سال 1404 تا پایان مهرماه است. بازار مسکن در میان بازارهای سهام، سکه و دلار، در بازدهی هفتماهه، «آخر» شده است. میزان رشد قیمت در این بازار طی هفت ماه نخست 1404 به میزان کمتر از شش درصد (7 /5 درصد) بود، درحالیکه اگر سرمایهگذار ساختمانی به جای آنکه اقدام به سرمایهگذاری برای تولید و فروش مسکن میکرد، وارد بازار سکه میشد، میتواند نزدیک به سه برابر بازدهی مسکن (معادل 16 درصد)، از خرید سکه بازدهی کسب کند. حتی در این مدت بازار سهام؛ 14 درصد و بازار دلار؛ 9 درصد، بازدهی به مراتب بهتر از «بازار زخمی» داشت. بازار مسکن در سال 1403 هم در رنکینگ بازدهیها، از آخر، نخست شد. در آن سال، بازدهی مسکن؛ 18 درصد شد، درحالیکه بازدهی بازار سهام 25 درصد بود و در بازار سکه نیز بازدهی 129درصدی به دست آمد. در آن سال، دلار هم 64 درصد بازدهی داشت.

عایدی پایین در بازار مسکن ناشی از تورم بالای تولید و نبود قدرت خرید، سازندهها را در بازار ساختوساز به بنبست رسانده است.

سمت تقاضا

نیمه نخست امسال، رکود خرید مسکن دستکم 30 درصد از رکود سال گذشته، عمیقتر بود. سال گذشته مسکن شاهد «خروج» تقاضای سرمایهای از معاملات خرید بود. تا پیش از آن و از سال 1398 به بعد، آنچه چراغ بازار معاملات مسکن را روشن نگه داشت، خریدهای سرمایهای آپارتمان بود. سال 1397 با جهش نزدیک به 70درصدی قیمت مسکن، تقاضای مصرفی بیرون رفت و تا امروز هم، حاشیهنشینی خریداران مصرفکننده همسو با بازار خرید همچنان ادامه دارد.

بااینحال، انتشار «بوی باروت» از فروردین 1403 و فعال شدن ریسک سیاسی تازه در اقتصاد ایران از ابتدای پارسال، ترمز ماشین معاملات ملک را کشید؛ بهطوریکه جنگ تحمیلی 12روزه در نیمه نخست امسال، فعالیت ماشین را دستکم برای دو ماه، تا مرز توقف کامل، محدود کرد.

برآوردها در سال گذشته نشان داد، حجم خریدوفروش آپارتمان به 70 درصد زمان رونق بازار کاهش یافت. به این معنا که تابستان امسال هر آنچه نبض بازار معاملات در 1403 بود، نصف شد. مطالعات میدانی که تابستان امسال انجام شد، مشخص میکند، فروش واحد مسکونی در برخی ماهها هزار واحد است. این در حالی است که در فروردینهای سالهای قبل از 1397، ماهانه دستکم سه هزار و 500 تا چهار هزار واحد مسکونی در پایتخت خریدوفروش میشد و در سایر ماههای سال، حجم معاملات هفت تا هشت هزار واحد بود.

علت اصلی رکود خرید، خروج تقاضای مصرفی است. شاخصی با عنوان «انتظار مسکن» وجود دارد که مدتزمان لازم برای صاحبخانه شدن را براساس نسبت قیمت یک واحد مسکونی 100مترمربعی به پسانداز خانوار محاسبه میکند. این رقم براساس درآمدهای سال 1403 و میزان قدرت پسانداز خانوار که حدود 20 درصد درآمدشان بوده (میانگین)، در حال حاضر برای متوسط کشوری 49 سال و برای تهران 89 سال است. البته متولی مسکن، مساحت واحد مسکونی را 75 مترمربع در نظر میگیرد که در این صورت مقداری از این طول «ماراتن فرسایشی» کم میشود. بازار مسکن نرمال که همه چیز آن کار میکند، بازاری است که خانوارها حداکثر ظرف 10 تا 12 سال باید بتوانند با پساندازشان صاحب مسکن شوند. ضمن آنکه در بازارهای مسکن کشورهای مختلف، هیچ زمان «خانهاولیها»، فقط به جیبشان متکی نیستند، بلکه به آنها برای صاحبخانه شدن کمک میکنند. وام بانکی که در دنیا متوسط 80 درصد قیمت خانه را پوشش میدهد، در خوشبینانهترین حالت در ایران 13 درصد است.

افت درآمد سرانه ایرانیها طی دستکم دهه گذشته، بازار مسکن را قفل کرده است. درآمد سرانه ایرانیها به قیمت ثابت در سال 1402 به میزان 20 درصد کمتر از سال 1390 شد. این وضع باعث شده حتی اگر شبکه بانکی، به بخش مسکن رغبت کند، تسهیلات بیشتری از طریق افزایش سقف وام خرید خانه پرداخت کند. عملاً سمت تقاضای مصرفکننده یعنی زوجهای اجارهنشین نمیتوانند «وام کارآمد مسکن» را دریافت کنند، چون توان قسطدهی خانوارهای ایرانی براساس مطالعه تازه از سوی معاونت مسکن و ساختمان وزارت راه و شهرسازی، در حد وام 350 میلیونتومانی است.

سقف فعلی وام خرید مسکن 400 میلیون تومان است که بهصورت زوجین به همراه وام جعاله تا یک میلیارد و 280 میلیون تومان هم پرداخت میشود. تا پیش از هشت سال گذشته، براساس یک پژوهش (مطالعات از سوی فردین یزدانی، کارشناس بخش مسکن انجام شده است)، 60 درصد زوجهای جدید میتوانستند ظرف سه سال، «خانه اول» را خریداری کنند. این جمعیت در حال حاضر به 10 درصد رسیده است. ازآنجاکه مجموع هزینههای مسکن و خوراکی، بیش از 80 درصد سبد هزینههای زندگی ماهانه و سالانه خانوارهای شهری را میبلعد، نه «بودجهای» برای پسانداز به قصد خرید خانه میماند و نه رقمی برای «پرداخت قسط». این وضع اثرش را روی «پمپاژ» تقاضای اجارهنشینی در بازار اجاره مسکن گذاشته و تورم اجاره را به سطوحی تا دو برابر روند تاریخی آن افزایش داده که «باعث دور شدن زوجها از کلید مسکن» شده است.

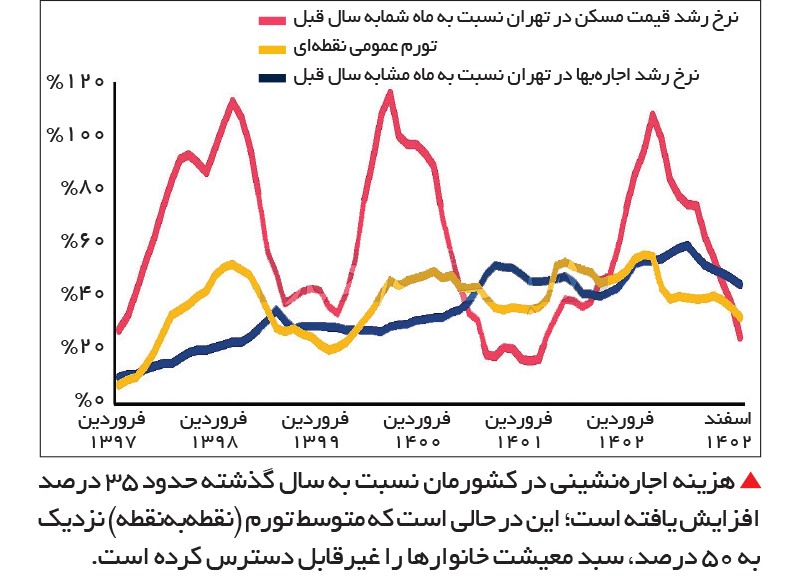

تورم اجاره

هزینه اجارهنشینی در کشورمان نسبت به سال گذشته حدود 35 درصد افزایش یافت، این در حالی است که متوسط تورم (نقطهبهنقطه) نزدیک به 50 درصد، سبد معیشت خانوارها را غیرقابلدسترس کرده است. بخش قابلتوجهی از مستاجرهای دهک متوسط روبه بالا، برای آنکه از پس اجارهبها بربیایند، از تنوع غذاییشان میکاهند و مجموعهای از هزینههای دیگر زندگی همچون «انجام خدمات درمانی و پزشکی و سلامت» یا «سفر و تفریح» را کاملاً از سبد خارج کردهاند. در تهران حدود 40درصد خانوارها مستاجرند و در سطح کشوری، سهم این جمعیت کمتر است. سهم هزینه اجاره مسکن در سبد خانوار در کشورمان به 44 درصد رسیده و در تهران مرز 60 درصد است. اگر شرایط اقتصاد ایران، طبیعی بود، این سهم نباید از 30 درصد تجاوز میکرد.

کارشناسان مسکن بر این باورند که زخم، «کاری» است؛ به این معنا که سالها زمان میبرد تا «قدرت خرید» احیا شود و شرایط اقتصادی خانوارها به حالتی برگردد که بتوانند مثل زوجهای دهه 80 و نیمه اول دهه 90، بعد از مدتی کوتاه، صاحب مسکن شوند.

سناریوهای پیشرو

چشمانداز بازار مسکن و ساختمان تا پایان سال 1404 تابعی از وضع شش متغیر است. مهمترین عوامل اثرگذار روی نبض معاملات خرید آپارتمان، قیمت مسکن، رفتار سازندهها برای سرمایهگذاری ساختمانی و همچنین روند اجارهبها عبارت از «تغییرات ریسک جنگ»، «نرخ تورم عمومی»، «تورم تولید»، «توان مالی خانوارها»، «نوسان نرخ ارز» و «خشکسالی» است.

فضای بازار مسکن در دو ماه گذشته، «ریسک جنگ ناشی از وضع آتشبس» را احساس نمیکند و شاید هم کمتر از تابستان آن را احساس میکند. تغییر فضا موجب شد در مهرماه، بازار شاهد ورود نسبی تقاضا باشد، تا جایی که قیمت مسکن رشد محسوسی پیدا کرد.

بنابراین اگر همین وضع پاییز ادامه یابد، احتمالاً بازار مسکن شاهد خزش معاملاتی و قیمتی باشد. این از آن جهت است که در ماههای گذشته، بازار مسکن در مسیر رشد قیمت از سایر بازارها جا مانده بود. در سناریوی دیگر چنانچه «بوی باروت» زیاد شود، احتمال کاهش قیمت یا ثبات آن وجود دارد.

در سناریوی نخست (خزش معاملاتی و قیمتی) چنانچه نرخ ارز جهش کند، سرعت خزش در بازار مسکن بیشتر میشود. نرخ تورم عمومی که در مرز 50 درصد در مهرماه قرار گرفته بود، عاملی برای «فشار تورم اجاره» است. مستاجرها در حال حاضر بیشترین تاثیرپذیری را از تورم عمومی میگیرند. بنابراین چشمانداز بازار اجاره مسکن برای موجرها و مستاجرها بستگی به روند آتی تورم دارد. هرچند پیشبینیها درباره تورم، کاهشی نیست. بخش صنعت هنوز وارد «جیرهبندی گاز» و سایر اقلام سبد انرژی نشده است، اما درصورتیکه این اتفاق در زمستان رخ بدهد، تورم تولید مسکن تحتتاثیر قرار میگیرد و در این صورت، شکنندگی قدرت مالی سازندهها بیشتر میشود.

معمولاً در پایان هر سال، شهرداری تهران تسهیلاتی برای عوارض ساختوساز در نظر میگیرد. این تسهیلات غیرمستقیم است؛ به این معنا که چون در زمستان، نرخ عوارض ساختوساز سال بعد، افزایش مییابد، سازندههایی که قصد سرمایهگذاری آتی دارند، تا پیش از پایان سال، اقدام به اخذ پروانه میکنند. در نتیجه احتمال میرود، تیراژ ساخت از محل «اقدام اولیه» (صدور پروانه ساختمانی) در تهران، در فصل پایانی سال، افزایش نسبی یابد. هر چند شاید افزایش فصلی در حدی نباشد که از زمستان سال گذشته بیشتر شود.

«خشکسالی» چگونه بازار مسکن را در ماههای آتی تحت تاثیر قرار میدهد؟ این مولفه اقلیمی در سالهای گذشته اسباب مهاجرت میاناستانی عمدتاً به مقصد «شمال» را بهوجود آورد. با توجه به اینکه اقلیم ایران همچنان در این وضع قرار دارد و این موضوع بر ناترازی آبی تاثیر مستقیم گذاشته است، به نظر میرسد بازار مسکن در برخی شهرها در ماههای آتی با جابهجاییهای اقلیمی، با افزایش معاملات روبهرو شود. برآیند جهتگیری احتمالی متغیرهای اثرگذار بر بازار مسکن نمیتواند در نبض معاملات، ساختوساز و قیمت مسکن شوک ایجاد کند.