جنگ و صلح

بازار مسکن در سال 1404 چه مسیری را طی کرد؟

بازار مسکن در سالی که گذشت، متفاوت از همه دورهها بود. کارگردان این تفاوت را باید «بروز جنگ» در سال 1404 معرفی کنیم، چون اگرچه «حملات نظامی» تنها 12 روز صورت گرفت، اما «پیشزمینه» قوی این تنش شدید در هفتهها و بلکه ماهها قبل از جنگ و «پسلرزههای جنگ» تا هفتهها بعد از «آتشبس» و کاهش حساسیت عمومی به دوره «نه جنگ، نه صلح» معادلات بخش مسکن و ساختمان را دستخوش تغییر و تحول قرار داد.

قبل از اینکه به رخدادهای مسکن در سال 1404 بپردازیم، لازم است مرور کنیم این بازار در چه شرایطی سال 1403 را تحویل داد. بازار مسکن از سال 1397 در مسیری متفاوت از «کارکرد متعارف» قرار گرفت؛ تا پیش از آن، معاملات مسکن برای حدود دو سال فاز رونق توام با رشد قیمت پیدا میکرد و در مقطعی که به جهش قیمتی میرسید، برای حداکثر سه سال وارد فاز رکود غیرتورمی میشد تا با کاهش قیمت واقعی، به قولی، «چربیسوزی» کند.

اما درحالیکه دوره تازهای از رونق مسکن از اواسط سال 1396 شروع شده بود، عمر آن کوتاه شد و بازار معاملات ملک در تهران از اواسط سال 1397 توامان با جهش و رکود خریدهای مصرفی روبهرو شد. بخش مسکن و ساختمان از سال 1397 تا 1399، تحت تاثیر «ریسک سیاسی خروج از برجام» قرار گرفت و به دلیل «شرایط تورمی» و «انتظارات تورمی» آن سه سال، مسکن به پناهگاه اصلی سرمایهها برای حفظ ارزش واقعی سرمایهشان تبدیل شد. در آن سالها، صحنه معاملات مسکن تقریباً تهی از خریداران مصرفی بود.

سه سال مداوم جهش سالانه متوسط 70درصدی قیمت و افت 50درصدی متوسط حجم معاملات خرید سالانه واحد مسکونی در تهران، «دو معرف» بازار مسکن سالهای 1397 تا 1399 است. در ساختوسازها نیز رکود تولید رخ داد. در سال 1400 به دلیل «تغییر نسبی یا بهتر است گفته شود احساس آستانه تغییرات سیاسی»، بازار مسکن با کاهش تب خریدهای سرمایهای و در نتیجه کاهش نسبی تورم مسکن روبهرو شد و این موضوع در سال 1401 نیز ادامه پیدا کرد.

در آن دو سال، متوسط نرخ رشد سالانه قیمت مسکن به حدود 40 درصد رسید؛ 30 واحد درصد کمتر از سه سال قبلتر. در سال 1402 بار دیگر «شرایط سیاسی مرتبط با موضوع برجام و تنشهای میان ایران و غرب» رو به رشد گذاشت و انتظارات به سمتی رفت که گویا «توافق برجامی» بعید است، رخ دهد. این فضا باعث بازگشت دوباره موج خریدهای غیرمصرفی ملک و رشد شدید قیمت مسکن در تهران شد. در آن سال، تورم مسکن به همان سطح متوسط سالهای 1397 تا 1399 یعنی 65 درصد نزدیک شد. در سال 1403 همسو با «ریسک برجام»، محرک دومی با عنوان «ریسک جنگ» ظاهر شد. محرکی که برخلاف محرک اول که در حال فعالیت و اثرگذاری بود، بهجای آنکه خریدهای سرمایهای را تحریک کند، به عاملی برای «تحریک رکود معاملات سرمایهای» منجر شد. تنشهایی که در منطقه طی سال 1403 اتفاق افتاد و بهنوعی ایران را هم تحت تاثیر قرار داد. حمله به کنسولگری کشورمان در سوریه باعث انتشار «بوی باروت در بازارها و فضای اقتصاد» شد و همین، پناهگاه همیشگی سرمایهها در عصر تورمی را به «منطقه خروج سرمایه» تبدیل کرد.

معاملات مسکن در سال 1403 باز هم نسبت به رکود سالهای 1397 تا 1402، سردتر شد. از سال 1397 تا 1402، بازیگر اصلی در معاملات خرید ملک، تقاضای سرمایهای بود، چون با تقاضای مصرفی در همان سالهای اولیه، جهش قیمت از این بازار خارج شد. بااینحال در سال 1403، همان معدود معاملاتی که از سوی سرمایهگذاران ملکی انجام میشد، نیز افت کرد. سال 1403 بهدلیل همین رکود و ترس از ورود به سرمایهگذاری ملکی، نرخ رشد قیمت مسکن به 17 درصد تنزل کرد.

سایه جنگ

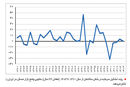

بهار امسال، بوی جنگ در بازارها بهدلیل تنشهای سیاسی بیشتر در عرصه دیپلماتیک میان ایران و غرب از یکسو و ایران و اسرائیل از سوی دیگر، بیشتر شد. در فصل نخست امسال، تاثیر این فضا در بازار معاملات مسکن به شکل «احتیاط بیشتر» در خرید ملک نمایان شد. در اولین فصل 1404 متوسط قیمت مسکن در تهران نهتنها افزایش اسمی پیدا نکرد که 9 /1 درصد کاهش یافت. بااینحال در خردادماه، حملات نظامی، به سقوط قیمت مسکن منجر شد. در آن ماه، نبض معاملات آپارتمان در تهران برای روزهایی «متوقف» شد. در ماه جنگ متوسط قیمت هر مترمربع آپارتمان در پایتخت 5 /8 درصد افت کرد. مشاهدات در بازار نشان داد، هیچ میلی حتی از ناحیه مصرفکننده هم برای خرید آپارتمان در آن مقطع وجود نداشت. تعطیلی بسیاری از ادارهها و سامانههایی که باید انواع مجوزهای لازم برای نقلوانتقال ملکی را صادر کنند، دلیل عمده «توقف معاملات مسکن» در خردادماه سال 1404 بود.

جنگ، ریسک سرمایهگذاری بلندمدت را بهشدت بالا میبرد و برای بازار مسکن، این اتفاقاً شدیدتر ظاهر میشود، چون «احتمال تخریب» دارایی فیزیکی (ساختمان) در اثر حملات هوایی در صورت طولانی شدن جنگ، بالا میرود. از طرفی تجربه کشورهایی که درگیر بیثباتی سیاسی و شرایط جنگی میشوند نشان داده است، «بخش مسکن و ساختمان، هر دو، در این کشورها برای دوره طولانی وارد رکود میشوند». در زمان جنگ افراد با مقیاسهای مختلفی از سرمایه در اختیارشان، «بازارهای زودنقدشونده» را برای سرمایهگذاری انتخاب میکنند. این در حالی است که شرایط بازار مسکن در این دوره (شرایط جنگی) بهگونهای میشود که «خریدار یا مالک»، برای مدتهای نامعلوم «صاحب اول و آخر» آن دارایی است. بازار مسکن در سال جاری، پنج فاز مختلف داشت. فاز اول، «احتیاط در خرید» بود که در بهار رخ داد. فاز دوم، «ترس از خرید» در تابستان بود که چون ماه اول آن، شرایط جنگی و دو ماه بعد نیز «شرایط آتشبس» وجود داشت، هم معاملات کاهشی بود و هم نبض قیمتها تغییر آنچنانی نداشت. در فاصله ابتدای سال تا پایان شهریورماه، متوسط قیمت مسکن در تهران فقط 7 /2 درصد افزایش یافت. این تغییر جزئی و خفیف، علامتی از «خواب نظامی» بخش مسکن بود.

در فصل پاییز «تکاپوی خفیف» بعد از ماهها «ایستایی شدید» در نبض معاملات مسکن تهران مشاهده شد و این فاز سوم بازار بود. در آن فصل، تقاضای مصرفی، ثبات چندماهه قیمتها را «فرصت» تلقی کرد و توانست هر چند به شکل محدود، حجم معاملات خرید آپارتمان را افزایش دهد. اما چون همچنان پای «خرید سرمایهای» در میان نبود، تورم مسکن آنچنانی بروز نکرد. متوسط قیمت هر مترمربع واحد مسکونی در تهران طی پاییز امسال تنها دو درصد رشد کرد. فاز چهارم بازار مسکن 1404 نیز از ابتدای زمستان ظاهر شد؛ «خریدهای تهاجمی» هر چند در مقیاس محدود و به پشتوانه «طلا» آن هم از سمت مصرفکننده و البته تا حدودی سرمایهگذار که درنهایت، باعث رکورد تاریخی «رشد ماهانه قیمت مسکن» در بهمنماه شد. متوسط قیمت واحدهای مسکونی شهر تهران در بهمن 15 درصد نسبت به دیماه افزایش پیدا کرد. چنین رشد قیمتی از سال 1391 که دادههای مربوط به معاملات قطعی و قیمتهای فروش آپارتمان در سامانههای بازار مسکن ثبت و ضبط میشود، «بیسابقه» است. پیش از این، یکبار و در اسفند سال 1401 قیمت مسکن 14 درصد نسبت به ماه قبل از آن، جهش کرده بود، اما 15 درصد سابقه نداشته است.

فاز چهارم بازار مسکن 1404، به چهار دلیل شکل گرفت؛ دلیل اول، «کاهش حس عمومی نسبت به بروز جنگ دوباره» تحت تاثیر شروع مذاکرات ایران و آمریکا و طولانی شدن دوره آتشبس بود که باعث «رغبت دوباره» به خرید ملک شد. دلیل دوم، تورم بالای تولید مسکن است که اثر مستقیم روی قیمت فروش گذاشته است. دلیل سوم نیز «ترس دارندگان داراییهایی همچون طلا و سکه و دلار» از توافق احتمالی و ریزش قیمت است که باعث شد از فرصت «ثبات چندماهه قیمت مسکن» استفاده و داراییشان را به ملک تبدیل کنند. دلیل چهارم هم «خریدهای سنتی شب عید» برای جابهجایی پیش از شروع سال جدید است. فاز پنجم از 9 اسفند با «شروع دوباره جنگ» در فضای بازار مسکن حاکم شد؛ «ترس دوباره از معاملات» که باعث ترمز مجدد جریان خرید آپارتمان شد. در روزهای نخست اسفند امسال و «شروع جنگ دوباره اسرائیل و آمریکا علیه کشورمان»، میانگین قیمت واحدهای مسکونی در تهران شش درصد (معادل 9 میلیون تومان در هر مترمربع) ریزش کرد.

عقبتر از همه

این وضع لرزان و شکننده بازار مسکن در سال 1404 که پنج فاز رفتاری را تجربه کرد، امکان حضور موثر در رالی بازدهی بازارهای دارایی را به او نداد. بازدهی مسکن در سال جاری همواره در مسیر رشد قیمتها از بازارهای سهام، طلا، سکه و دلار عقب بود. طی 11 ماه اول سال 1404، بالاترین نرخ بازدهی سرمایهگذاری نصیب سکه شد و پس از آن، دلار و بورس در رتبههای دوم و سوم قرار گرفتند. بازدهی مسکن در این مدت 34 درصد بود، درحالیکه دارندگان سکه 107 درصد سود بردند، خریداران دلار 5 /66 درصد و سهامدارها هم 5 /40 درصد عایدی بهدست آوردند.

انعکاس رکود

بیمشتری ماندن بازار معاملات مسکن در سالی که گذشت، قویترین عامل رکود ساختمانی بود. هرچند در این مدت «تورم تولید» تا سطح بیش از 60 درصد پیش رفت و هزینه ساخت هر مترمربع واحد مسکونی در تهران را تا همین میزان افزایش داد. اما چنانچه قدرت خرید معادل رشد قیمت فروش به اندازه تورم ساخت وجود داشت، این نرخ اثر منفی در سرمایهگذاری ساختمانی بر جای نمیگذاشت. تولید بخش ساختمان در نیمه اول سال 1404، رشد منفی داشت. براساس آمارهای تولید ناخالص داخلی، ارزش افزوده بخش ساختمان در این سال منفی 8 /0 درصد رشد کرد. عمده این رشد منفی در تابستان با نرخ منفی 7 /1 درصد بهوجود آمد.

همچنین تیراژ تولید مسکن نیز در نیمه اول سال 1404، حدود 20 درصد افت کرد. سازندههای مسکن طی امسال لای منگنه تورم تولید و رکود فروش قرار داشتند. آنها اگر در سالهای قبلتر، خلأ قدرت خرید مسکن را با «تهاتر آپارتمان و مصالح ساختمانی» جبران میکردند تا بتوانند به بقای خود در بازار سرمایهگذاری ادامه دهند، امسال امکان تهاتر هم از آنها گرفته شد. اتفاقی که در این میان رخ داد، عدم تمایل زنجیره صنعت ساختمان به پذیرش تهاتر آپارتمان بود، چون آنها هم با دریافت واحدهای مسکونی در تله رکود معاملات ملک میافتند و نقدینگی کسبوکارشان بهشدت افت میکند.

چشمانداز قیمت

خوابپریدگی بازار معاملات مسکن در دو ماه اول زمستان سال 1404 این توقع را در فعالان این بخش بهوجود آورد که تحرک معاملاتی در سال جدید نیز ادامه مییابد. اما جنگ در اسفند، بار دیگر امیدواری به «گذار از رکود» را سرکوب کرد. بااینحال، چشمانداز بازار مسکن سال 1405 منوط به دستکم دو مولفه است. مولفه اول و مهمتر از همه، ریسک و تنشهای سیاسی است. تا لحظه تنظیم این مقاله که چند روز به پایان سال باقی مانده، جنگ علیه خاک کشورمان ادامه دارد و حتی شدت آن نسبت به هفته اول حملات هوایی تشدید هم شده است. این جنگ درست بعد از دور سوم مذاکرات ایران و آمریکا در ژنو رخ داد؛ مقطعی که تصور عمومی، «حرکت دو طرف به سمت توافق» بود، اما «تقابل شدید» جای آن را گرفت. اگر این جنگ بار دیگر به آتشبس منجر شود، میتوان انتظار داشت، معاملات مسکن در سال 1405 با تحرک بالا نسبت به برآیند معاملات سال 1404 در جریان باشد. پایههای این سناریو، جاماندگی بازار مسکن از رشد قیمت بازارهای موازی است. از سال 1397 تاکنون درحالیکه قیمت دلار 32 برابر و قیمت سکه 78 برابر شده، قیمت مسکن 23 برابر شده است. قیمت دلاری هر مترمربع واحد مسکونی در تهران زیر 850 دلار است؛ این رقم 300 دلار کمتر از سطح نرمال که 1170 دلار است، قرار دارد. بنابراین ظرفیت رشد قیمت در بازار مسکن هست تا به قیمتهای نسبی برسد. ضمن آنکه در دورههایی مثل سال 1402، قیمت دلاری مسکن تا 1700 دلار نیز پیشروی کرده بود.

مولفه دوم موثر بر آینده قیمت مسکن و آینده معاملات خرید آپارتمان، وضع قدرت خرید است. گفته میشود سالها به رشد اقتصادی پایدار و بالای سه تا پنج درصد نیاز داریم تا سرریز آن باعث بهبود و ترمیم توان مالی و پسانداز خانوارها برای ورود به بازار خرید خانه شود. بنابراین با لحاظ شرایط سالهای گذشته و میانگین رشد اقتصادی زیر دو درصد در این مدت، احتمال تحریک قیمت مسکن از محل رشد تقاضای خرید بعید به نظر میرسد.

درعینحال، سناریوی دومی هم برای چشمانداز بازار مسکن در سال جدید وجود دارد که در صورت ادامه جنگ، محقق شود. در این سناریو، بازار مسکن برای مدتی با وضعی مشابه خرداد و تابستان 1404 روبهرو میشود که در آن، معاملات خرید تا مرز تعطیلی بازار سقوط میکند و قیمت اسمی مسکن میتواند افت کند. در سناریوی سوم، چنانچه توافقی حاصل شود، اولین گزینه سرمایهگذاری برای آدمهایی که طی این هشت سال، مدام میان بازارهای مختلف دارایی در حال ورود و خروج و بهنوعی سرگردان بودند، میتواند «بازار مسکن» باشد. جنگ برای بازار مسکن رکود آورد، اما صلح میتواند ورق این بخش را به فصل رونق بچرخاند.

آینده سرمایهگذاری در تولید مسکن چطور است؟ پاسخ این پرسش، از نیمه سال 1404 در آمار رشد واقعی سرمایهگذاری برای شروع ساختوساز معلوم شد. این نرخ در بهار سالی که گذشت 69 درصد افت کرده بود. این کاهش سنگین ورود سرمایه به بازار ساختوساز به معنای آن است که سازندهها از این بازار بیرون رفتهاند و تا زمانی که نتوانند جریان فروش پایدار را احیا کنند، قادر به ادامه فعالیت نیستند. کاهش شدید شروع سرمایهگذاری ساختمانی روی عرضه نهایی مسکن در سال جدید تاثیر سوء میگذارد. قدرت سازندهها برای تکمیل پروژههای ساختمانی در سالهای گذشته بهشدت تبخیر شده بود. پیشتر گزارش رسمی نشان داده بود، 80 درصد از کارگاههای ساختمانی در شهرهای کشورمان نمیتوانند ظرف دو سال تکمیل شوند و به مرحله نهایی ساختوساز برسند. نوسانات شدید قیمت ساخت از یکسو و ثبات قیمت فروش مسکن از سوی دیگر، عدم تعادل هزینه و درآمد در کارگاهها بهوجود آورده است. میتوان پیشبینی کرد که در سال جدید فعالیتهای ساختمانی از تحرک چشمگیری برخوردار نباشند.