بازارهای 1405 در سه سناریو

عملکرد بازارهای دارایی در سال 1404 در میزگرد حسین عبدهتبریزی و حجتالله صیدی

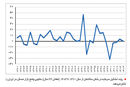

فرید قدیری: جنگ، اتفاقی که خیلی از فعالان اقتصادی فکر نمیکردند رخ دهد، کارگردان صاحبنام اقتصاد در 1404 بود؛ شدت ریسک واردشده از این محل به بازارها به حدی بود که به گفته صاحبنظران اقتصادی، سرمایهگذاران حالت «تعلیق» پیدا کردند. انتخاب بازارهای دارایی برای سرمایهگذاری طی سالهای اخیر معمولاً با هدف «بازدهی بالاتر» انجام میشد اما در سالی که گذشت، «بازار با ریسک کمتر» در اولویت افراد قرار داشت نه الزاماً «سود بیشتر». هر چند این ریسک ژئوپلیتیک در سال 1405 نیز سایه خودش را بر سر فعالیتهای اقتصادی و بازارهای دارایی سنگین خواهد کرد، اما به نظر میرسد فعالان بخشهای مختلف در مواجهه با آن، به نوعی «سازگار» شدهاند. اگر چنین باشد، این احتمال به وجود میآید که «التهابات» و «هیجانات» در بازارهای 1405 کمتر از سال 1404 باشد. چشمانداز بازارها در سال 1405، در میزگردی با حضور دکتر حسین عبدهتبریزی، اقتصاددان و حجتالله صیدی، رئیس سازمان بورس و اوراق بهادار مورد بررسی قرار گرفت. در این بررسی، رفتار احتمالی سرمایهگذاران و همینطور قیمتها با سه سناریوی توافق، جنگ گسترده و همچنین نه جنگ، نه صلح پیشبینی شده است. (این میزگرد یک روز قبل از آغاز جنگ آمریکا و اسرائیل علیه ایران برگزار شده است.)

♦♦♦

سال 1404 نمایشگاه «ریسکها» در اقتصاد ایران بود. تقریباً شوکی نماند که به بازارها وارد نشده باشد. از قطعی آب و برق و گاز گرفته تا جنگ و تشدید تحریم و بعد هم اعتراضهای داخلی و تعطیلیهای گسترده کسبوکارها و درنهایت کشیدن سیم ارتباط جهانی از جریان تولید و تجارت با قطع اینترنت. از بین همه این محرکهای رکودساز، کدام بیشترین ضربه را به بازارهای دارایی و سرمایهگذاری وارد کرد؟

حسین عبدهتبریزی: بدیهی است که همه این شوکها ضربههای مهلکی برای اقتصادی بود که خودش در شرایط دشواری قرار گرفته؛ بهطور مشخص اقتصاد ایران بعد از جنگ 12روزه در شرایط تعلیق قرار گرفت. به این معنا که فعالان اقتصادی نمیتوانستند آینده کسبوکار و اقتصاد کشور را پیشبینی کنند. تعلیق شرایطی است که افراد بین گذشته و آینده قرار میگیرند. بنگاهها معمولاً با ریسک زندگی میکنند و آن را محاسبه میکنند و اگر لازم باشد ریسک را بیمه میکنند و درنهایت تصمیم میگیرند. اما هنگام تعلیق، فرد در شرایط عدم قطعیت قرار دارد؛ یعنی نمیتواند حتی درصدی برآورد کند چه اتفاقی رخ خواهد داد. به همین خاطر از جنگ 12روزه تا امروز، در این شرایط بودیم و همه بنگاهها درگیر مسئله ناتوانی در تصمیمگیری بودند. این شرایط دو ویژگی اصلی دارد: یکی اینکه مردم و فعالان اقتصادی تصمیمهای خود را به آینده موکول میکنند، دارایی نمیخرند و سرمایهگذاری نمیکنند. ویژگی دوم هم این است که نقدینگی برای شرکتها به عنصر مهمی تبدیل میشود و داشتن پول بر بازده اقتصادی اولویت پیدا میکند. تحولاتی مناسب با همین وضعیت نیز در اقتصاد رخ داده است. داراییهایی با خاصیت نقدشوندگی بالا محل جذب سرمایهها شده است. سرمایهها در بورس به سمت صندوقهای درآمد ثابت و از آنجا به سمت طلا حرکت کردهاند. این حرکت در ماههای اخیر 21 برابر شده است. البته بخشی از این جذابیت به خاطر بازدهی بالای این صندوقها بوده اما بخشی هم بهخاطر تمایل مردم به داشتن دارایی نقدشونده است. این ویژگی اصلی دوران فعلی است که ما در آن زندگی میکنیم و همه حوزهها را براساس این معیار میشود توضیح داد. در واقع آن عنصری که جان مینارد کینز آن را Animal spirits یا روحیه تصمیمگیری و اراده و اجرا معرفی میکند، در شرایط فعلی سست میشود و افراد حالت «صبر و انتظار» پیدا میکنند. امروز همه بخشها مثل ساختمان و مسکن و بورس چنین شرایطی دارند.

حسین عبدهتبریزی: بدیهی است که همه این شوکها ضربههای مهلکی برای اقتصادی بود که خودش در شرایط دشواری قرار گرفته؛ بهطور مشخص اقتصاد ایران بعد از جنگ 12روزه در شرایط تعلیق قرار گرفت. به این معنا که فعالان اقتصادی نمیتوانستند آینده کسبوکار و اقتصاد کشور را پیشبینی کنند. تعلیق شرایطی است که افراد بین گذشته و آینده قرار میگیرند. بنگاهها معمولاً با ریسک زندگی میکنند و آن را محاسبه میکنند و اگر لازم باشد ریسک را بیمه میکنند و درنهایت تصمیم میگیرند. اما هنگام تعلیق، فرد در شرایط عدم قطعیت قرار دارد؛ یعنی نمیتواند حتی درصدی برآورد کند چه اتفاقی رخ خواهد داد. به همین خاطر از جنگ 12روزه تا امروز، در این شرایط بودیم و همه بنگاهها درگیر مسئله ناتوانی در تصمیمگیری بودند. این شرایط دو ویژگی اصلی دارد: یکی اینکه مردم و فعالان اقتصادی تصمیمهای خود را به آینده موکول میکنند، دارایی نمیخرند و سرمایهگذاری نمیکنند. ویژگی دوم هم این است که نقدینگی برای شرکتها به عنصر مهمی تبدیل میشود و داشتن پول بر بازده اقتصادی اولویت پیدا میکند. تحولاتی مناسب با همین وضعیت نیز در اقتصاد رخ داده است. داراییهایی با خاصیت نقدشوندگی بالا محل جذب سرمایهها شده است. سرمایهها در بورس به سمت صندوقهای درآمد ثابت و از آنجا به سمت طلا حرکت کردهاند. این حرکت در ماههای اخیر 21 برابر شده است. البته بخشی از این جذابیت به خاطر بازدهی بالای این صندوقها بوده اما بخشی هم بهخاطر تمایل مردم به داشتن دارایی نقدشونده است. این ویژگی اصلی دوران فعلی است که ما در آن زندگی میکنیم و همه حوزهها را براساس این معیار میشود توضیح داد. در واقع آن عنصری که جان مینارد کینز آن را Animal spirits یا روحیه تصمیمگیری و اراده و اجرا معرفی میکند، در شرایط فعلی سست میشود و افراد حالت «صبر و انتظار» پیدا میکنند. امروز همه بخشها مثل ساختمان و مسکن و بورس چنین شرایطی دارند.

حجتالله صیدی: معمولاً بازارها تحت تاثیر چهار عامل معروف در ایران بوده و هستند. در سال 1404 اما برخی از این عوامل تشدید شد. یک عامل، نااطمینانی سیاسی و ریسک ژئوپلیتیک است که در سال 1404 با بروز جنگ 12روزه افزایش پیدا کرد. این جنگ بهطور کلی با بقیه عوامل متفاوت بود چون کسی انتظار آن را نداشت. این موضوع، وضعیت ریسک را تشدید کرد. عامل دوم، تورم مزمن و ساختاری است که خودش را در سال 1404 بیشتر نشان داد و در بازار بسیار مورد توجه فعالان است. عامل سوم گسست ساختارهاست و عامل دیگر، فقدان اعتماد است. این عوامل تکتک عمل نمیکنند بلکه هر کدامشان روی دیگری نیز تاثیر دارند و نیروی برآیند این چهار پارامتر، باعث شد افق تصمیمگیری افراد بهشدت کوتاه شود و فعالان اقتصادی کمتر به ثبات فکر کنند. توجهات بهجای آنکه مثل گذشته به بازدهی باشد، به ریسک پروژهها و بازارها بود. ترجیح نقدشوندگی در این دوره، بازارها را بهشدت تحت تاثیر قرار داد. مثلاً در تابستان 1404 وقتی بازار اوراق بهادار، پس از جنگ 12روزه بازگشایی شد، این رفتار سرمایهگذاران بهوضوح قابلمشاهده بود؛ از بازار سهام به صندوق درآمد ثابت و برعکس یا از صندوق طلا به سمت سهام و با یک خبر، برگشت به صندوق. تلاطمها در بازار ارز نیز مشاهده شد. در بازار مسکن البته این رفتارها چون باثباتتر است و حرکت متغیرها در آن بطئی است و جهشهای مقطعی دارد، تلاطم را کمتر مشاهده کردیم. اما در اوراق بهادار، این تلاطم و بعداز آن در ارز و طلا قابلتوجه بود. اثر این عوامل همچنان هم ادامه دارد.

حجتالله صیدی: معمولاً بازارها تحت تاثیر چهار عامل معروف در ایران بوده و هستند. در سال 1404 اما برخی از این عوامل تشدید شد. یک عامل، نااطمینانی سیاسی و ریسک ژئوپلیتیک است که در سال 1404 با بروز جنگ 12روزه افزایش پیدا کرد. این جنگ بهطور کلی با بقیه عوامل متفاوت بود چون کسی انتظار آن را نداشت. این موضوع، وضعیت ریسک را تشدید کرد. عامل دوم، تورم مزمن و ساختاری است که خودش را در سال 1404 بیشتر نشان داد و در بازار بسیار مورد توجه فعالان است. عامل سوم گسست ساختارهاست و عامل دیگر، فقدان اعتماد است. این عوامل تکتک عمل نمیکنند بلکه هر کدامشان روی دیگری نیز تاثیر دارند و نیروی برآیند این چهار پارامتر، باعث شد افق تصمیمگیری افراد بهشدت کوتاه شود و فعالان اقتصادی کمتر به ثبات فکر کنند. توجهات بهجای آنکه مثل گذشته به بازدهی باشد، به ریسک پروژهها و بازارها بود. ترجیح نقدشوندگی در این دوره، بازارها را بهشدت تحت تاثیر قرار داد. مثلاً در تابستان 1404 وقتی بازار اوراق بهادار، پس از جنگ 12روزه بازگشایی شد، این رفتار سرمایهگذاران بهوضوح قابلمشاهده بود؛ از بازار سهام به صندوق درآمد ثابت و برعکس یا از صندوق طلا به سمت سهام و با یک خبر، برگشت به صندوق. تلاطمها در بازار ارز نیز مشاهده شد. در بازار مسکن البته این رفتارها چون باثباتتر است و حرکت متغیرها در آن بطئی است و جهشهای مقطعی دارد، تلاطم را کمتر مشاهده کردیم. اما در اوراق بهادار، این تلاطم و بعداز آن در ارز و طلا قابلتوجه بود. اثر این عوامل همچنان هم ادامه دارد.

تعبیر جالبی از رفتار سرمایهگذاران در بازارها بهکار برده شد، اینکه اولویت افراد، بازدهی نبود بلکه بیشتر به ریسک ماندن در یک بازار فکر میکردند و براساس آن تصمیم میگرفتند. اما وقتی به رفتارها در بازار مسکن طی ماههای اخیر نگاه میکنیم، وضعیت متفاوتی را میبینیم. حجم معاملات مسکن از دو ماه پیش با برگشت خریدار، تحرک معاملات و تکانههای قیمتی روبهرو شد و افزایش پیدا کرد. آیا میتوان انتظار داشت این بازار در سال جدید «عقبماندگی» خودش را از سایر بازارها در بازدهی قیمت جبران کند؟

عبدهتبریزی: بعید میدانم جواب این پرسش مثبت باشد. ما از سال 1397 تا 1399 یک جهش در بازار سهام داشتیم. افرادی که در این بازار تیزتر عمل کردند، سال 1399 بخشی از منابع و سودهایی را که بهدست آورده بودند به بازار مسکن منتقل کردند و این بازار از 1399 تا 1401 رشد عجیب بالای 100 درصد پیدا کرد که معلوم بود با رشدهای طبیعی در اقتصاد همخوانی ندارد. اما از سال 1401 به بعد، که قیمتها در اوج بوده، تقریباً میشود گفت قیمت دلاری مسکن بین 40 تا 50 درصد کاهش داشته است. البته این کاهش در شهرهای کوچک کمتر بوده است. از 1401 تا امروز، قیمت ریالی واحدهای مسکونی در مناطق مختلف تهران افزایش داشته است. مثلاً در شهرهای اطراف تهران حتی تا 40 درصد هم افزایش قیمت میبینیم اما باز هم از روند رشد قیمت دلار عقب است. امروز باید به این سوال پاسخ دهیم که آیا قیمت دلاری مسکن به کف رسیده است؟ اگر به کف رسیده باشد آن موقع باید دید چه زمانی این قیمت افزایشی میشود. من قبول دارم که در یکی دو ماه اخیر، حرکتهایی در بازار معاملات مسکن داشتیم. اما وقتی بحث جنگ میشود و مثلاً در امروز که در حال این مصاحبه هستیم و در ژنو، دور سوم مذاکرات در جریان است، طبیعی است که تاثیر این وقایع در مسکن منعکس شود. حجم معاملات مسکن بسیار پایین است. تحرک معاملات به معنی رونق نیست بلکه به این معناست که گروهی در برابر کاهش قیمت دلاری، حاضر به عرضه نیستند. البته تقاضا هم زیاد نیست. اما بههرحال معاملات مسکن در این شرایط گره میخورد. نمونههای این تقابل در بازار مسکن دیگر کشورها هم وجود داشته است. در ترکیه بین سالهای 2018 تا 2019، ارزش لیر 40 درصد افت میکند و قیمت مسکن از مترمربعی 800 دلار به 500 دلار سقوط میکند. اما در سقوطهای بعدی لیر در سالهای 2021 و 2022، به نوعی بازار مسکن در برابر آن سقوطهای 40 و 45درصدی مقاومت میکند و پایینتر نمیرود. در تهران هم تصور میکنم با چنین وضعیتی روبهرو هستیم و عدهای نمیفروشند و عرضه نمیکنند. بااینحال فکر میکنم در تهران باز هم شاهد کاهش 5 تا 10درصدی قیمت دلاری مسکن باشیم؛ این افت از محل فروش واحد مسکونی از سوی کسانی که قصد حتمی برای فروش دارند و مجبور به خروج از بازار هستند رخ میدهد. در مرکز شهر تهران، قیمت دلاری مسکن تقریباً به کف رسیده است. در شهری مثل اصفهان، در مرکز شهر به کف قیمت رسیدیم اما در کرانههای این دو شهر، یعنی دورتر از حومه، مثل پرند و پردیس، قیمت ساخت با فروش یکسان شده و این یعنی به صفر رسیدن قیمت زمین در این مناطق. البته معاملهای روی زمین انجام نمیشود؛ چون هیچکس حاضر نیست زمین خود را مجانی عرضه کند. ازاینرو فروشندهها صبر میکنند تا این شرایط تغییر کند. علت شکلگیری این شرایط در پرند و پردیس این است که عدهای در مسکن مهر، این واحدها را برای سرمایهگذاری خریدند و امروز عرضه از این محل زیاد است و در مقابل تقاضای خرید زمین نیست. در نتیجه عرضهکنندگان زمین که بهدنبال مشارکت 80-20 هستند، صبر میکنند. اما در شهر جدید بهارستان در اصفهان، سهند تبریز، صدرای شیراز یا مجلسی اصفهان و گلبهار مشهد، شرایط بازار زمین با حومه تهران فرق دارد. زمین در این شهرهای جدید هنوز قیمت دارد. بااینحال، همین زمینها باز هم کاهش قیمت دلاری خواهند داشت؛ این واقعیت در عین حالی است که معمولاً در جایی که زمین ارزان است مثل پرند و پردیس در مقایسه با زمینهای مترمربع چند صد میلیونی تهران، مشتری به آنجا میرود و این باعث تحولات معاملاتی و قیمتی در آنجا میشود. ازاینرو، در مجموع، جواب این پرسش، آری نیست.

بورس باز هم قافیه را به دیگر بازارها باخت که دلایلش مذاکره فرسایشی، جنگ و تعطیلی چندروزه بورس و انباشت تقاضای فروش و اثر آن هنگام بازگشایی بود. مهمترین متغیرهایی که در سال جدید، رفتار شاخص و سهامداران را تحت تاثیر قرار میدهد چیست؟

صیدی: دو عامل معمولاً در کنار هم روی بازار سرمایه اثر میگذارند؛ یکی تحولات سیاسی و نظامی و اجتماعی و شرایط اقتصاد کلان که بخشی از ریسک سیستماتیک را شکل میدهند و دیگری بحثهای بنیادی که در کشور اتفاق میافتد یا در صنعت خاصی رخ میدهد. عطف به پاسخ پرسش قبلی، هم افق تصمیمگیریها کوتاهمدتتر شده و هم رجحان نقدینگی هنوز بین سرمایهگذاران وجود دارد و بیشتر ترجیح میدهند مواظب سرمایه خود باشند، طبیعی است که ریسک نظامی و موارد مشابه تاثیر خودش را در سال جدید بگذارد. البته واقعیت این است که بحث مذاکرات و تحریمها طولانی شده و مقداری در بازار بهعنوان متغیرهای مفروض در نظر گرفته میشود و بازار دیگر، حساسیتی مشابه 20 سال قبل را به آن ندارد و نرمال جدیدی شکل گرفته است. اما بههرحال صحبت این موضوع در بازار وجود دارد. مثلاً الان که در حال مصاحبه هستیم، در بازار از مذاکرات ژنو صحبت میشود و بازار براساس پیشبینیها برخورد احتیاطی پیش میگیرد و منتظر نتیجه مذاکره میشود. یا اینکه براساس گفتههای طرفین و برآوردهایی که دارد برای خرید هجوم میآورد یا به سمت فروش حرکت میکند. فکر میکنم در سال 1405 این رفتار با شدت معقولی ادامه پیدا خواهد کرد. البته عوامل بنیادی هم اثر خودش را خواهد گذاشت. ما در همین سال 1404 که تا امروز، نزدیک به 220 روز فعال در بازار سهام داشتیم، فقط دو تا سه روز شاهد منفی بودن همه نمادها بودیم. ازاینرو حتی در بدترین شرایط، باز چند نماد همچنان مثبت است، چون یک عامل مانند قرارداد جدید، تعدیل سود یا افزایش سهم بازار اثرگذار بوده یا عوامل بنیادی مثل نرخ ارز و تورم اثر میگذارد. در حال حاضر نرخ ارز در حال مدیریت است؛ تصمیم بزرگی برای ارز گرفته شد که نرخ ارز بازار مبادله به بازار آزاد نزدیک شود. البته بعید است این دو بر هم منطبق شوند اما هر چقدر فاصله کمتر شود، بازار سهام هم بر این اساس خودش را تعدیل میکند. درباره بازار طلا که یکی از رقبای جدی بازار سهام است، به نظرم روند رشد خود را حفظ میکند. طلا در نوسانات شدید بهعنوان مامن سهامداران و سرمایهگذاران اوراق بهادار تلقی خواهد شد و پولهایشان را برای مدتی آنجا میبرند و مجدداً به بازار سهام برمیگردند. به نظر میرسد ریسک سیستماتیک 1405 بیشتر از 1404 نخواهد بود. برآوردها عاقلانه است؛ نه خوشبینی مفرط و نه بدبینی مفرط. در واقع ترکیبی از عوامل بنیادی و ریسک وجود دارد. مشاهده رفتار سرمایهگذاران نشان میدهد آنها هنگامی که بدبینی به مذاکرات رخ میدهد، صنایع را مدنظر قرار میدهند. وقتی هم سیگنالهای مثبت از مذاکرات میآید دید سرمایهگذاران به صنایع تقویت میشود. منظور اینکه برخوردها آگاهانهتر شده است، هرچند هیجان و ترس و یک گوش بهزنگی مفرط درباره اقدامات نظامی، هنوز وجود دارد. در کل به نظر میرسد در سال 1405، بازار سهام آرام خواهد بود، چون سرمایهگذاران خودشان را با شرایط تنظیم کردهاند. البته زمان وقوع جنگ احتمالی هنوز محل مناقشه است و امیدواریم اتفاق نیفتد، اما فکر میکنم بازار سرمایه مثل دهههای گذشته، با روند ملایمی پیش خواهد رفت. بازار سهام همانند ارز رشد بطئی را طی میکند اما در مقاطعی نوسانات باعث فاصلههایی در مسیر رشد میشود.

چرا سیاستهای پولی و مالی دولت در سال ۱۴۰۴ نتوانست به مهار تورم و تثبیت بازارها کمک کند و حتی در مقاطعی به عاملی برای تشدید بیثباتی تبدیل شد؟

عبدهتبریزی: تورم نقطهبهنقطه تا پایان سال متاسفانه حدود 70 درصد و برای کالاهای مورد نیاز مردم یعنی غذا 110 درصد است. افزایش قیمت دلار رسمی هم تصمیم دولت نبود، بلکه به دولت تحمیل شد. یعنی اگر دولت آقای پزشکیان منابع ارزی داشت باز هم مثل دولت قبل ارز ترجیحی میداد که وقتی دلار 4200 تومانی را نتوانست تامین کند سراغ 28500 تومان رفت. فشار روی زندگی مردم بسیار زیاد است، تقاضا برای افزایش حقوق متناسب با رشد هزینهها قابلفهم است. کسری بودجه عمده است و مثل سال قبل، به لایحه ارقام زیادی اضافه کردهاند. برای بودجه 1405، بند «جمع خرجی» اضافه شده مبنی بر اینکه هر چیزی که بتوانیم درآمد بیشتری بهدست بیاوریم باید هزینه کنیم. اگر این شرایط ادامه پیدا کند و درگیر جنگ نشویم، کف تورم نقطهبهنقطه سال بعد 58 تا 60 درصد خواهد بود. نگرانکننده است که احتمالاً این سطح تورم دو، سه سال تکرار شود و در نتیجه ممکن است ریال از مبادلات مردم کنار گذاشته شود که اتفاق بسیار خطرناکی است، چون در آن صورت میل به سپردهگذاری از بین میرود و همه دنبال ارز خارجی میروند. البته فاکتور انتظارات در این مسیر بسیار سرنوشتساز است. جهشهای ارزی بهشدت تورم را تشدید کرده است. درست است که موتور تورم، بودجه است اما عامل تشدیدکننده آن همین جهشهای ارزی است که مبتنی بر انتظارات آتی حرکت میکند. در شرایط تعلیق، موضوعی داریم به اسم تعلیق نهادی؛ یعنی سیاستگذار هم جرات گرفتن تصمیمهای بزرگ را از دست میدهد و حالت صبر و انتظار میگیرد. در نتیجه امیدواریم خبرهای خوب در عرصه مناسبات بینالمللی بشنویم تا شر جنگ از بین برود تا بشود برخی سیاستها را اعمال کرد. البته سیاستگذار پولی یکسری کارهایی را میتواند انجام دهد. آقای همتی، رئیسکل بانک مرکزی، تجربه خوبی در این زمینه دارد. تیم اقتصادی دولت نسبتاً در مقایسه با دولتهای قبلی، تیم خوبی است و آدمهای اقتصادخوانده دارد که میتوانند کمک کنند. در این شرایط اما مقدار زیادی از متغیرها در دسترسشان نیست و نمیتوانند تصمیم بگیرند. همین که بخشی از درآمد ارزی نرسید و تراستیها پس ندادند، توان عرضه دلار به بازار را از بانک مرکزی گرفت تا توازن قیمت را برقرار کند. دلار اضافهپرش دارد و قیمت آن از قدرت خرید بالاتر است. لذا اگر خبرهای خوبی بیاید و سایه جنگ برداشته شود، قول میدهم دلار در یک روز 30 تا 40 هزار تومان کاهش قیمت پیدا کند. ولی اکنون اگر جنگ باعث شود درآمد نفت کاهش یابد، ورودی ارز کاهش مییابد و روی قیمتها منعکس میشود. در کنار همه تاریکیها و مشکلات، پتانسیل رشد در کشور وجود دارد. در زمان جنگ تحمیلی دهه 60، حدود 40 درصد جامعه زیر خط فقر بود اما آقای هاشمی تصمیمهایی در دولت گرفت که چرخ اقتصاد را حرکت داد.

یک سناریو برای آینده بورس میگوید با توجه به ادامه «ابر سیاه ناترازی» و حتی احتمال زیاد «زنده ماندن تنش بین ایران و غرب» و مسائل تحریم، مداخله دولت در سازوکار صنایع بورسی میتواند مسیر صعود شاخص را پردستانداز کند. اما سناریویی مقابل آن با استناد به P /E پیشبینی فتح قله هفت تا هشتمیلیونی شاخص را مطرح میکند. تحلیل شما به کدامیک نزدیکتر است؟

صیدی: به تحولات که نگاه میکنیم چه در عرصه داخلی و چه در عرصه بینالمللی و به رفتار سیاستگذاران پولی و مالی، به نظر میرسد سناریوی دوم با احتمال بیشتری اتفاق بیفتد. البته نه آن ارقامی که اشاره کردید چون تحقق آنها یک افق بلندمدت نیاز دارد. ما همواره یک ناسازگاری بین سیاست پولی و مالی داشتیم که به نظر میآید با تیم اقتصادی نسبتاً منسجم دولت، بانک مرکزی و سازمان برنامه و در کنار آنها، وزارت اقتصاد این سیاستها هماهنگ میشود. در سالهای مختلف از یک طرف سیاستگذار مالی بودجه انبساطی تدارک میدید که البته در مقاطعی ناگزیر بود نه اینکه انتخاب باشد، اما این بودجه کسری بالایی داشت و از طرف دیگر سیاستگذار پولی از طریق سقف اعتبارات و کنترل ترازنامه دنبال سیاست انقباضی بود. این دو سیاست متقابل، درنهایت به سمت شکست یکی از آنها حرکت میکرد که عمدتاً هم شکست سیاست پولی از طریق افزایش اضافهبرداشت بانکها بود. اما با عزمی که در دولت وجود دارد و من هم در برخی جلسات تیم اقتصادی بودم و انسجام را میبینم، این سیاستها در حال هماهنگ شدن است و این عامل مهمی است که میتواند باعث شود اقتصاد 1405 شرایط بهتری نسبت به 1404 را تجربه کند.

یک تجربه تاریخی هم در این ارتباط در اقتصاد ایران وجود دارد. در هشت سال جنگ تحمیلی عراق و نوسانات آن زمان، کارخانههای سیمان در حال تولید بودند، فولاد مبارکه ساخته شد، ذوبآهن کار میکرد، در ایرانخودرو تولید خودرو در جریان بود. امروز تولیدکنندگان ما به پیشرفتهای خوبی رسیدهاند، برندهای خوبی در بخش صنعت و سایر بخشهای اقتصاد شکل گرفته است. این تحریمها حتماً نقمت بود و نعمت نبود، اما بالاخره بخشخصوصی در این شرایط سراغ نوآوری رفت. با لحاظ این وضعیت، بازار سرمایه ممکن است در سال 1405 نسبتاً متلاطم شود اما در کل، تابلوی دوم یا همان سناریوی دوم در پرسش شما بیشتر حاکم باشد تا سناریوی اول.

برای سال آینده، تمدید وضعیت تعلیق سیاسی را پیشبینی میکنید یا توافق یا حتی جنگ گسترده؟

عبدهتبریزی: من نمیتوانم در این حوزه چیزی را پیشبینی کنم. اما روشن است که امروز که مذاکره ایران و آمریکا در ژنو ادامه دارد، بازار مسکن و ساختمان هم عملاً در وضعیت تعلیق انتظارات است. این تعلیق خودش یک متغیر اقتصادی مستقل است که قیمتها و تقاضا و عرضه را تعیین میکند. اگر ایران و آمریکا توافق کنند و یک توافق معتبر و پایدار حاصل شود، چند مکانیسم همزمان شروع به کار میکند. در گام اول صرف ریسک کاهش پیدا میکند؛ هم در بازار سرمایه و هم در بازار املاک و مستغلات و بازارهای دیگر. وقتی خطر جنگ و تحریم کم شود، بازدهی مورد انتظار حرکت میکند. گام دوم تقویت پول ملی است و فشار بر تورم کاهش مییابد. این اتفاقات ظرف چند ماه میتواند اتفاق بیفتد. گام بعدی هم انتقال سرمایه از داراییهای دفاعی به بخشهای مولد است. اما اگر به سمت جنگ و درگیری نظامی برویم، سناریو فرق میکند؛ افزایش شدید ریسک بهویژه در املاک و مستغلات در پایتخت که حساستر است و همچنین انتقال سرمایه به داراییهای قابل انتقال صورت میگیرد. در ونزوئلا از سالهای 2017 تا 2020 که خطر مداخله نظامی آمریکا مطرح بود، معاملات زمین تقریباً متوقف شد، قیمت دلاری زمین سقوط کرد و سرمایهها به دلار و داراییهای خارج از کشور منتقل شد. به معنی دیگر، اقتصاد به تعادل جدیدی در سطح پایینتر رسید. ما هم بهخاطر بحرانهای این چند سال به نرمال جدیدی رسیدیم و در آن، در حال حرکت هستیم. اگر وضعیت فعلی حفظ شود، در همان کریدور حرکت میکنیم. مشکل تعلیق این است که برخلاف بحران که یک شوک وارد میشود و پس از آن همه چیز به حالت اول برمیگردد، به شرایط عادت میکنیم؛ مثل نصب فیلترشکن که روزهای اول فیلترینگ برای خیلی از افراد، بحران بود اما امروز عادی شده است. بنابراین مهمترین متغیر «نه جنگ و نه توافق»، مسئله عدم قطعیت است. پس، سه وضعیت داریم، یک صلح پایدار است که در این صورت بازارها تثبیت میشوند و رشد شروع میشود. یک حالت جنگ قطعی که بازارها سقوط میکنند و به سطح جدید میرسد. و حالت عدم قطعیت که بازار منجمد و بهتدریج فرسایشی میشود.

در این شرایط چه اصلاحات ساختاری در حوزه حکمرانی اقتصادی میتواند اعتماد سرمایهگذاران را احیا کرده و سرمایهها را از فعالیتهای غیرمولد به سمت تولید و سرمایهگذاری بلندمدت هدایت کند؟

صیدی: اگر رابطه ایران با آمریکا و جهان را درست نگاه کنیم، در سه سطح نمیتوانیم قائل به این باشیم که همه چیز روبهراه میشود. یکی اینکه در بازی بزرگ آمریکا و چین، ایران بازی خودش را دارد. دوم نقش ایران در منطقه است و سوم مسئله ایران و رژیم صهیونیستی. در نتیجه حتی اگر توافق شود یا مثلاً قرار دیدار پزشکیان و ترامپ گذاشته شود، همه چیز حل نمیشود. بازی جهانی، بازی متلاطمی است. ما حتی در صورت توافقی شبیه توافق سال 93، قبل از برجام، همچنان حداقل با چند چالش جدی مواجه هستیم. در برجام آمریکاییها اطمینان حاصل کردند ایران به دنبال بمب اتم نیست و ایران هم به این جمعبندی رسید که تحریمها از بین میرود. امروز هم اگر چنین توافقی حاصل شود، چالش منطقهای، بحث روسیه و چین، بحث اسرائیل و بحث خود اروپا همچنان وجود دارد. در نتیجه فکر میکنم در سیاستگذاری برای سال 1405 نه باید به صلح پایدار فکر کنیم و نه فکر کنیم جنگ طولانی فرسایشی اتفاق میافتد. اینجاست که بحث سیاستگذاری مالی و پولی باید مورد توجه جدی قرار بگیرد، اینجا جای کار زیادی است و مطلوب عمل نکردهایم. اگر سیاست پولی و مالی به هم نزدیک نشود، مشکلات افزایش مییابد. این تیم اقتصادی دولت اگر جدی کار کند و در مقابل اتفاقات کوتاهمدت کم نیاورد و تسلیم نشود، راهگشا خواهد بود. نکته مهم که سرمایهگذار مولد به آن نیاز دارد، غفلت از نقطه انکرینگ تورم و ارز است که سیاستگذار به آن توجه نکرده. سرمایهگذار به دنبال آن است که سیاستگذار چه کریدوری برای نوسان تورم در سال جدید تعیین کرده و هدف کمّی سیاستیاش در کنترل تورم چگونه است. مثلاً حتی اگر تورم سهرقمی در پیش است یا از نگاه سیاستگذار محتمل است، حدود و سقف مورد انتظار سیاستگذار باید اعلام شود تا سرمایهگذاران بتوانند پیشبینیپذیری از آینده داشته باشند. اگر این موارد لحاظ شود، سرمایهگذاری مولد افزایش پیدا میکند. علت رکود تورمی تقاضای کل نیست، علت این است که سیاستها منسجم و روشن نیست و باعث شده سرمایهگذار تصمیم کوتاهمدت بگیرد و به بخش مولد ورود نکند.

عبدهتبریزی: درست است که در شرایط تعلیق، دشوار است اما مثلاً میشود اگر نرخ بهره بالا رفته و نرخ بازده افزایش یافته است، در بازار سرمایه حوزههایی را ارتقا بدهیم که نرخ بازدهی بالا دارند. حوزه معدن یکی از این موارد است که میتواند بازدهی 50 تا 60درصدی مدنظر سرمایهگذاران را محقق کند. در حوزه طلا نیز پشتوانههایی وجود دارد که میتوان براساس آن به صندوقهای طلا اجازه داد تا پنج درصد تضامین را توسعه دهند و میزان اعتباردهیشان افزایش یابد. سهامیعام کردن شرکت نفت و گاز هم یک روش دیگر برای افزایش امید در جامعه است. یا مثلاً کمک کردن اعتباری به بخش راهسازی و حملونقل. اما آن رشد مطلوب و ضروری برای اقتصاد ایران در شرایط فعلی محقق نمیشود بلکه با این اقدامات بیشتر، امکان بقا بهوجود میآید.

سال گذشته در میزگردی مشابه این اتفاقنظر شکل گرفت که «طلا» گزینه اول سرمایهگذاری و بازدهی خواهد بود و همین هم شد. برای سال جدید چه پیشبینی میکنید؟

صیدی: کم و بیش بازدهی هر سه بازار ارز، اوراق بهادار و طلا یا فلزات گرانبها، شبیه بههم خواهد بود. بازار مسکن چون مقداری سرمایه کلانتر نیاز دارد، فعالان آن هم کمتر هستند اما در این سه بازار با سرمایه کم امکان ورود وجود دارد. این سه بازار در جاهایی از هم پیشی خواهند گرفت اما باز تعدیل میشوند. البته اگر توافقی اتفاق بیفتد و 200 میلیارد دلار سرمایه خارجی وارد کشور شود یا انتظار آن ایجاد شود، شرایط خیلی خاص میشود و بازار سهام رشد عجیبی پیدا میکند. اگر هم جنگ شود، بازار ارز بازار محدودی است و خاصیت آن از دست میرود.

عبدهتبریزی: اگر بتوانیم با آمریکا توافق کنیم، بازار اول در مسیر رشد با فاصلهای بسیار زیاد، بازار سرمایه است و بعد از آن بخش ساختمان. اگر وارد جنگ مستمر شویم در آن موقع افراد سعی میکنند سراغ دلار و طلا بروند تا روز مبادا به دردشان بخورد چون ممکن است جنگ، گرفتاری کمبود کالا هم بهوجود بیاورد. اگر شرایط فعلی ادامه یابد یعنی یک جنگ کوتاه و سپس تعلیق، مردم بیشتر به دارایی با نرخ ثابت مثل صندوقهای درآمد ثابت گرایش پیدا میکنند.

بخش ساختمان الان مستعد رشد است؛ اما هم سمت عرضه و هم سمت تقاضا شرایطی ندارند که بتوانند با هم ارتباط برقرار کنند. بازار سرمایه میتواند نقش پل ارتباطی را بازی کند؟

عبدهتبریزی: مشکل اساسی در بخش مسکن قدرت خرید مردم است. رونق این بخش زمانبر است. حل مسئله تقاضای مصرفی، طول خواهد کشید، هر چند معتقدم در صورت صلح، این بخش وارد مسیر رشد میشود اما رشدها عمدتاً از محل خریدهای سرمایهای است نه مصرفی. اگر واقعبین باشیم زور ابزارها حداکثر پنج درصد است. البته صندوقهای زمین و ساختمان میتوانند نقش بازی کنند اما برای پروژههایی که 90 درصد پیشرفت کردهاند. در حال حاضر این بخش جذابیتی ندارد. دولت هم پول نفت بالا باید داشته باشد تا تسهیلات یارانهای برای خانهدار شدن پرداخت کند.

صیدی: روی این مسئله خیلی کار شده و از جنس مسائل سهل و ممتنع است. سازنده تصور میکند قواعد دستوپاگیر بورس اجازه شکلگیری این ابزارها را نمیدهد. در بورس هم تصور میشود سازنده ممکن است بااعتماد عمل نکند. اما هیچکدام از اینها نیست. من جلسات متعددی برای راهاندازی نظام نوین تامین مالی مسکن و ساختمان از طریق بازار سرمایه برگزار کردم، به نظر میرسد مهمترین مشکل ارزشگذاری واحدهای صندوق در شرایط مختلف است؛ از همان زمانی که سرمایهگذاران آورده خود را وارد صندوق میکنند تا فروش محصول صندوق. بنا را باید بر این بگذاریم که شخص در این فرآیند قصد خرید و فروش یونیتهای خود را دارد یا صدور ابطال داشته باشد. سرمایهگذاران صندوق مثلاً روی قیمت زمین مناقشهای ندارند اما نکته مهم پروانه ساختمان، خلافی ساخت و مواردی از این جنس است. امروز در تهران ساختمانهای شیک و در حال استفاده وجود دارد که پایانکار ندارند و معارض هم دارند. عملاً در این شرایط شخص باید بتواند برآوردی از NAV صندوق داشته باشد. اما وضعیت حقوقی املاک به گونهای است که وقتی قصد نظاممند و تنظیم کردن آن را داریم سازنده کنار نمیآید. اگر هم تنظیم نشود، نهاد ناظر اطمینان حاصل نمیکند و مجوز برقرار نمیشود.

عبدهتبریزی: باید کمی هم مقررات را تعدیل کنند. نمیشود هر دفعه کارشناسی قیمت داشته باشیم. مثلاً سازنده براساس موقعیت هر واحد مسکونی یک قیمت برای فروش تعیین میکند، در نتیجه باید آزادی عمل داشته باشد. اینکه نگران قیمت کارشناسی باشیم، مشکل درست میکند. در مجموع، برای صندوقهای املاک و مستغلات انعطافپذیری لازم است. این صندوقها رابط بازار سرمایه و بخش ساختمان هستند و باید تعدادشان در بورس افزایش پیدا کند.