سپر تورم

چرا موتور رشد قیمت مسکن از کار افتاد؟

تهدیدهای نظامی یک سال و نیم گذشته برای اقتصاد و جامعه ایران مشکلات و محدودیتهای متعددی بهوجود آورد اما این ریسک بزرگ یعنی «آستانه جنگ در سال 1403، شروع جنگ در 23 خرداد و تعلیق جنگ از 3 تیرماه 1404 تاکنون»، برای بازار مسکن تبدیل به سپر رشد قیمت شده است.

تهدیدهای نظامی یک سال و نیم گذشته برای اقتصاد و جامعه ایران مشکلات و محدودیتهای متعددی بهوجود آورد اما این ریسک بزرگ یعنی «آستانه جنگ در سال 1403، شروع جنگ در 23 خرداد و تعلیق جنگ از 3 تیرماه 1404 تاکنون»، برای بازار مسکن تبدیل به سپر رشد قیمت شده است.

آیا فرصتی که تهدید جنگ برای آرامش قیمت ملک بهوجود آورده، در واقعیت به نفع بخش مسکن و ساختمان است یا این وضع نیز همچون سالهای 1397 به بعد، دسترسی خانوارها به مسکن را درنهایت مختل میکند؟ در این مطلب با مرور تحولات ماههای گذشته و قبلتر در بازار مسکن، به این پرسش کلیدی پاسخ داده میشود.

مسکن 1404 متفاوت از 1403

متوسط قیمت مسکن در تهران در سال جاری (1404)، تا این لحظه، «رشد کمتری» نسبت به میزان رشد قیمت در سال 1403 داشته است. تورم نقطهای مسکن در تابستان سال جاری 15 درصد بود و متوسط این نرخ در پنج ماه نخست امسال (میانگین رشد نقطهبهنقطه قیمت آپارتمان براساس شاخص «قیمت پیشنهادی») 16 درصد برآورد میشود. سال گذشته همین شاخص 17 درصد افزایش یافت. بنابراین از روی عدد رشد قیمت آپارتمان میتوان وضع امسال را متفاوت از پارسال دانست. شواهد مربوط به متغیرهای اثرگذار روی رفتار قیمت در بازار مسکن، این تفاوت را تایید کرده و توضیح میدهد. اگر سال گذشته خرید ملک بهخاطر «تنش نظامی در منطقه و آستانه سرایت جنگ به خاک کشورمان» افت شدید یافت و باعث کاهش روند رشد قیمتها شد، امسال حمله نظامی در اواخر خرداد و ابتدای تیر، نبض معاملات مسکن را تا مرز توقف کامل کاهش داد.

در دو ماه گذشته میل به سرمایهگذاری در ملک در شهر تهران (پایتخت) و دیگر شهرهای کشور کاملاً از بین رفت و جریان این نوع تقاضا تقریباً خشک شده است. البته قضیه شهرهایی همچون شمال ایران از این شوک جنگی جداست و حتی در این نقاط، تحرکهایی از سمت خریداران بهخصوص در همان ایام ابتدایی تابستان دیده شد. با این حال روند کلی بازار مسکن در حال حاضر، «رکود سنگین غیرتورمی» است. این بدان معناست که خرید صورت نمیگیرد، هرچند میل به فروش وجود دارد.

آنهایی که ملک سرمایهای یا همان آپارتمان بیش از نیاز مصرفیشان دارند، بعضاً در حال تبدیل دارایی هستند. رکود غیرتورمی مسکن در پنج ماه امسال اثرش را روی روند «قیمت واقعی» آپارتمان گذاشت. درحالیکه در سالهای اواخر دهه 90، این بازار شاهد رشد متوسط 30درصدی «قیمت واقعی» و جهش میانگین 60درصدی «قیمت اسمی» بود، در حال حاضر افت 15درصدی در «قیمت واقعی» دیده میشود. به این ترتیب هم سرعت رشد قیمت اسمی مسکن کاهش چشمگیر یافت و هم فارغ از اثر تورم عمومی، ارزش فروش آپارتمان روبه کاهش گذاشت.

در جنگ تحمیلی 12روزه حتی قیمت اسمی مسکن (قیمت فروشندهها) تا پنج درصد در متوسط شهر و بعضاً بیشتر کاهش یافت. در فضای گفتوگوهای دلالان مسکن، عبارتی این روزها شایع شده است، «اگر فروشنده هستید باید قیمت را پایین بیاورید، با این قیمت که گفتید خریدار الان نیست، شاید بعداً فروش رود اما الان نه». در همین فضا، آپارتمانی که مالک با قیمت مترمربعی 200 میلیون تومان برای فروش به بازار معرفی کرده، دلال فایل پیشنهاد تغییر نظر مالک به قیمت هر مترمربع 170 میلیون تومان را میدهد. این تحولات نشانه از آن دارد که سپر جنگی تورم مسکن خوب کار میکند و توانسته نهتنها جلوی تورم مسکن بالای 20 تا 30 درصد را بگیرد که قیمتها را به سطوح پایینتر از نبض بازار بشکند.

اثر تحریمها

فضای فعلی بازار مسکن درصورتیکه تا چند هفته دیگر، سناریوی غرب برای پیچیدهتر کردن تحریمها با فعالسازی اسنپبک محقق شود، باز هم تحت تاثیر شوک بیرونی قرار میگیرد. اگر بازگرداندن تحریمهای قبل از سال 94 (تحریمهای قبل از معاهده برجام) اتفاق بیفتد، این فاکتور جدید را نمیتوان به تنهایی بهعنوان ریسک بیرونی موثر بر معادلات مسکن دید. ترکیبی از اسنپبک و ریسک تنش است که بر رفتار بازار اثرگذار خواهد بود.

درصورتیکه تشدید تحریمها در همین وضع آتشبس فعال شود، بعید است قیمت مسکن به تغییرهای احتمالی نرخ دلار، حرکت تُند صعودی بروز دهد. به گفته فردین یزدانی، صاحبنظر و تحلیلگر بازار مسکن، گرایشها در وضع جنگی در حوزه کسبوکارها به سمتی میرود که «تقاضای احتیاطی در کالاهای ضروری» افزایش مییابد و تقاضای موثر برای خرید کالاهای غیرضروری کاهش مییابد. ازآنجاکه نوعی از تقاضای خرید در بازار ملک و ساختمان، در سالهای گذشته تقاضای سرمایهای بوده، در شرایط جنگی، این کالا برای این گروه از متقاضیان، غیرضروری محسوب نمیشود.

یزدانی بر این باور است که، در وضع جنگی سرمایههای مالی به سمت بنگاهها و پناهگاههای امن حرکت میکند. بازارهای طلا و ارز همین مقصد جذب سرمایه است و در مقابل، سرمایهگذاری در ساختمان کاهش مییابد. این کارشناس اقتصاد ساختمان با اشاره به اتفاقهایی که در بخش مسکن و ساختمان در جنگ تحمیلی 12روزه رخ داد، اعلام کرد: معاملات مسکن در تهران کاهش شدید یافته است و تعداد پروانههای ساختمانی نیز به دو هزار واحد در فصل بهار سال جاری افت کرد. بنابراین با افزایش انتظارات تورمی و نااطمینانی، الگوهای سرمایهگذاری به سمت بازارهای کمریسک حرکت میکند و تقاضا در بازار ارز افزایش مییابد.

بازار مسکن در صورت تداوم وضع جنگی مقصد سرمایهگذاران نیست. این در شرایطی است که از آتشبس تحت عنوان خاتمه جنگ تعبیر نمیشود و مقامها نیز چنین تحلیلی دارند. اما فعالسازی اسنپبک درصورتیکه با خاتمه قطعی جنگ همراه باشد در این صورت احتمال همحرکتی مسکن و دلار مطرح است. نهتنها بخش مسکن از ریسکهای غیراقتصادی اثر رکودی میپذیرد که این وضع برای بخش ساختمان نیز همین است.

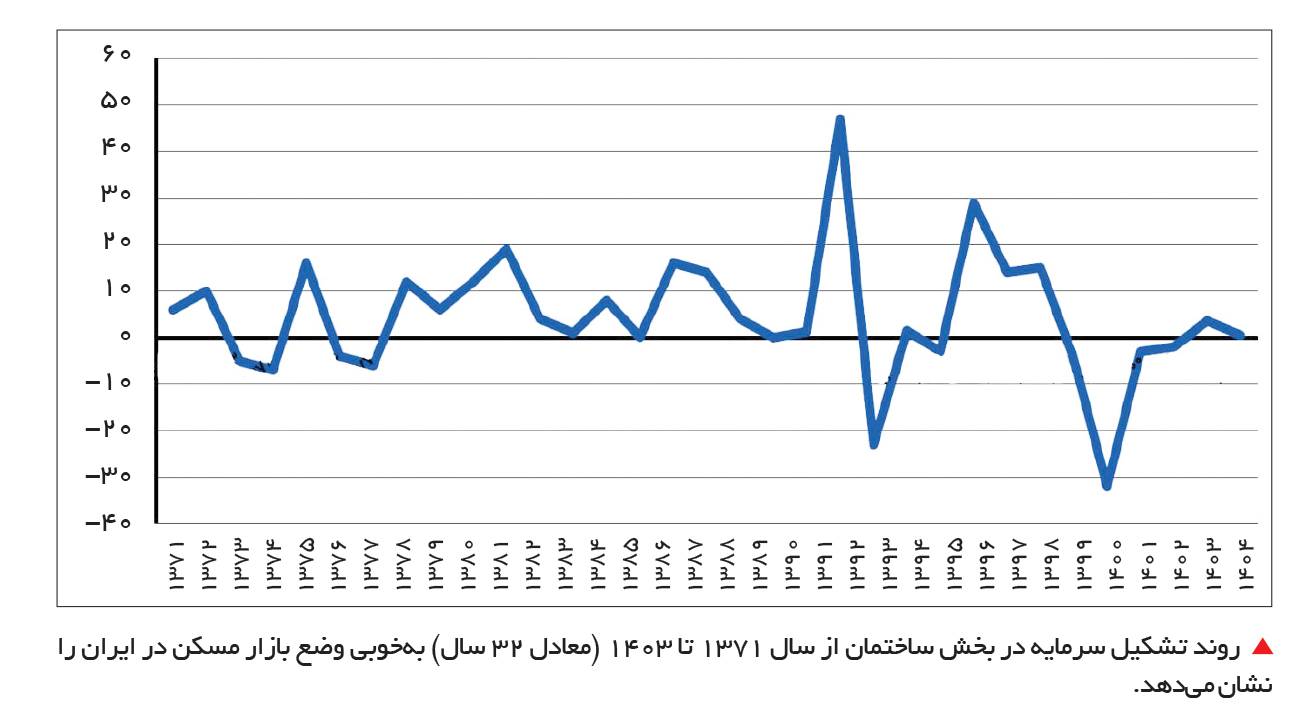

در دهه 80 سرمایهگذاری ساختمانی در کشور بهطور متوسط در سال هشت درصد افزایش یافت. این وضع در دهه 90 بهخاطر تورمهای بالای نیمه دوم آن دهه، به رشد سالانه متوسط چهار درصد محدود شد. در سالهای 1400 تا 1403، وضع به مراتب بدتر شد؛ بهطوریکه نرخ رشد سالانه سرمایهگذاری ساختمانی «صفر» شد.

این نرخهای اعلامی، رشد اسمی است و اگر تورم ساخت از آن کسر شود، با لحاظ اینکه از سال 98 به بعد، میزان تورم ساختمانی (رشد قیمت مصالح ساختمانی) بالای 25 تا 30 درصد بوده، در سالهای گذشته رشد واقعی سرمایهگذاری عملاً منفی بوده و ورودی سرمایه اتفاق نیفتاده است. با این حال دولت در برهههای مختلف (حتی در همین مقطع)، به مجموعه محدود و بیاثر «پروژههای مسکنسازی دولتی» و رشد تیراژ ساخت یا رشد سرمایهگذاری به زور این طرحها دلخوش بوده است. اما در واقعیت بازار مسکن و ساختمان، سرمایهگذاران شرایط (تورمی) را مناسب نمیبینند.

ریسکهای غیراقتصادی در این سالها دو مسئله برای سرمایهگذاران ساختمانی درست کرده است. نخست، جهش قیمت مسکن و خروج خریداران مصرفی از بازار خرید و فروش آپارتمان است که مستقیم روی کسبوکار ساختمانیها اثر سوء گذاشته است. متوسط رشد سالانه قیمت مسکن در دهه 80 معادل 25 درصد بود. اما این نرخ در دهه 90 به سطح 33 درصد پرش کرد و در سالهای 1400 تا 1403 نیز در سطح جدید 40 درصد ایستاد.

دوم، تورم بالای تولید مسکن و ساختمان است. هم رشد قیمت زمین و هم رشد قیمت مصالح ساختمانی در سالهای گذشته، شدید گزارش شده است و باعث شده حاشیه سود سازندهها کاهش یابد. فردین یزدانی در این زمینه مطالعهای انجام داده که نتایج آن نشان میدهد، نرخ رشد قیمت تمامشده مسکن در سال 1403 و سال 1404 از نرخ رشد قیمت فروش بیشتر بوده است. وضع امسال به خوبی «تفاوت فاحش» تورم تولید و تورم مسکن را مشخص میکند. درحالیکه ریسک جنگ سپر تورم مسکن شد اما هزینههای تولید ساختمان در مسیر رشد از نفس نیفتاد.

هر چقدر رشد قیمت تولید از رشد قیمت فروش جلوتر یا به آن نزدیک باشد، عایدی سرمایهگذاری تنزل میکند و از جذابیت میافتد. افت شدید جذابیت سرمایهگذاری ساختمانی در ایران در مطالعه فردین یزدانی برای ماههای گذشته از سال 1404 محرز است. در این مطالعه، عایدی تولید مسکن در متوسط کشوری به زیر پنج درصد رسیده است. این درحالی است که بازدهی سرمایهگذاری در بازارهای غیرمولد در مقایسه با بخش مولد ساختمان، بهمراتب بیشتر از این (در ماههای گذشته) بوده است.

بدون اسنپبک

درباره وضع نوع مواجهه غرب با پرونده صلحآمیز هستهای ایران در هفتههای آینده، سناریوی دومی هم مطرح است. اینکه فعالسازی بند ماشه یا همان تحریمهای قبل از سال 1394 برای مدتی به تاخیر بیفتد که مذاکرات درنهایت به نتیجه برسد. اگر این اتفاق رخ دهد شرایط نیمه نخست 1404 بخش مسکن و ساختمان عیناً برای نیمه دوم قابلتصور است، با این تفاوت که اگر جنگ تحمیلشده دیگری از سوی رژیم صهیونیستی به ایران فعال شود، رکود مسکن بیشتر میشود.

نفع یا ضرر

اتفاقهای ماههای گذشته در بازار مسکن و ساختمان در اثرپذیری از متغیرهای بیرونی را میتوان به سه مورد «کاهش قیمت مسکن (کاهش تورم مسکن)»، «کاهش سرعت رشد نقطهای اجارهبها» و «تداوم رکود ساختمانی» خلاصه کرد.

کاهش قیمت مسکن یا متوقف شدن روند رشد شدید قیمتها حتماً به نفع خانهاولیهاست، چرا که تداوم این روند کاهشی، دسترسی طولانیمدت خانوارها به مسکن را کوتاه میکند. طبق آخرین گزارش دخلوخرج خانوارهای ایرانی مربوط به سال 1402، در ایران 49 سال طول میکشد خانوار با پسانداز سالانهاش بتواند صاحب مسکن شود. تعداد سالهای انتظار تا صاحبخانهشدن در تهران بهمراتب طولانیتر و 89 سال است.

کاهش قیمت مسکن یک بال نجات خانهاولیها از وضع مستاجری است. بال دوم، بهبود اوضاع درآمدی، مالی و اقتصادی خانوارهاست. ممکن است سالها روند کاهش قیمت مسکن طول بکشد اما بهخاطر رشد اقتصادی پایین و درآمد سرانه محدود و ناچیز، «فقر بالا» مانع از دسترسی به مسکن حتی با قیمت پایینتر از قبل میشود.

در شرایط کنونی متوسط قیمت یک واحد مسکونی متعارف در تهران حدود چهار تا پنج میلیارد تومان است. در سمت مقابل، خانوارها اولاً پسانداز آن چنانی برای پوشش بخشی از بهای خرید را ندارند، پساندازها عمدتاً در سالهای گذشته به جبران دستمزدهای ناچیز آمد تا خرج روزمره زندگی افراد را پوشش دهد. از طرف دیگر، وام خرید مسکن نیز ناچیز و در حدود یک میلیارد تومان است که خیلی از زوجها توان پرداخت قسط آن را ندارند. بنابراین حتی با فرض اینکه روند کاهشی قیمت مسکن، حدود یک میلیارد تومان از قیمت کل بکاهد، سقف وام خرید باید حداقل سه برابر شود که در این صورت، متقاضیان نمیتوانند این وام با قسط نجومی را بگیرند و با آن خانه خریداری کنند.

بنابراین کیفیت فعلی تحولات بخش مسکن که ظاهر خوبی به لحاظ کاهش یا ثبات قیمت دارد، مناسب نیست. ضمن آنکه، تورم بالای تولید، عنصر دیگری از این کیفیت پایین است. بهترین حالت ممکن برای خروج از رکود مسکن، بهبود شرایط سیاسی و اقتصادی میتواند باشد. فضایی که هم موتورهای تورمی خاموش و هم موتورهای درآمدی فعال شود.

در دوره گذار به آن شرایط مطلوب، لازم است چند اتفاق در بخش مسکن و ساختمان رخ دهد که یکی از مهمترین آنها، رسیدگی به وضع مستاجرهای محروم و دهکهای پایین است.

فردین یزدانی دراینباره بر این باور است، در مقطع فعلی تمرکز دولت بر طرحهای مسکن ملکی نمیتواند فقر مسکن را کاهش دهد، چرا که حتی در طرحهای مسکن حمایت ملکی نیز خیلی از مشمولان نمیتوانند آورده نقدی را بپردازند. بنابراین اولویت سیاستگذار باید تقویت و ساماندهی بازار اجاره مسکن باشد که خانوارهای مستاجر بتوانند با هزینههای کمتر به سرپناه مناسب دست یابند.

افزایش نرخ مالکیت خانوارهای فاقد مسکن زمانی دستیافتنی است که تحولات بنیادین در اقتصاد کلان رخ دهد. دراینباره تحولاتی از جنس رشد اقتصادی پایدار و تقویت روابط سیاست خارجی نیاز است. رشد اقتصادی پایدار باعث انباشت منابع در بین خانوارها میشود و با افزایش قدرت خرید خانوارها، تقاضای موثر برای خرید خانه در بین زوجهای قدیمی و جدید شکل میگیرد. این بهبود روند تقاضا، سیگنال مثبت به سرمایهگذار ساختمانی میدهد و بازار ساختوساز را جذاب میکند.

در ماههای گذشته رشد نقطهای اجارهبها در کشورمان از 40 درصد سال گذشته به زیر 35 درصد فروکش کرد. اما احتمال دارد این چرخش مجدداً فعال و تورم اجاره صعودی شود. آنچه این فرضیه را محتمل نشان میدهد، کاهش عرضه واحد مسکونی اجارهای به بازار در اثر کاهش خرید سرمایهای آپارتمان در دو سه ماه گذشته است. ضمن آنکه تورم عمومی نیز نسبت به قبل، وارد سطح بالاتری شده و این موضوع میتواند تورم اجاره را تهدید کند.