بازارهای جذاب

کدام بازار بیشترین عایدی را برای سرمایهگذاران به همراه داشت؟

بازارهای داخلی ایران، در دو سال گذشته، شاهد ریتم تندی از وقایع متعدد بودند و از ابتدای امسال نیز در پی مجموعه زنجیرهواری از رویدادهای سیاسی و اقتصادی، به افتوخیز ادامه دادند. بازارها، ابتدای سال جاری را با امید نسبت به آغاز دور جدید مذاکرات غیرمستقیم میان ایران و آمریکا آغاز کردند و بازار سهام رشد مثبت را تجربه کرد.

بااینحال طولی نکشید که کشور مورد حمله مستقیم اسرائیل قرار گرفت و اقتصاد با چالشهای جدیدی روبهرو شد. این رویدادها باعث شکلگیری نوسان زیادی در بازارهای سهام، ارز، طلا و کالا شدند. در این میان، برخی از داراییها رشد چشمگیری را تجربه کردند و برخی با کاهش روبهرو بودند. در میان داراییهای مهم، طلا بیشترین رشد را تجربه کرده است. این فلز ارزشمند، از ابتدای سال 1404 تاکنون رشد 29 درصد داشته است. افزایش توامان نرخ ارز و بهای جهانی دلار، باعث شد این بازدهی برای فلز زرد به ثبت برسد. پس از طلا، به ترتیب صندوقهای درآمد ثابت، شاخص بورس، نرخ سود بانکی و سکه امامی بیشترین بازدهی را رقم زدند. تغییر جهت روند بازارها همزمان با اهرمهای سیاسی، همچنین چالشهای اقتصادی متعددی از جمله نرخ تورم بالا، نقش طلا را بهعنوان پناهگاه امن سرمایهگذاری پررنگ کرده است. بهعلاوه طبق گزارش شورای جهانی طلا، ایرانیان از ابتدای سال ۲۰۲۵ تاکنون بیش از 58 تن طلا در قالب سکه، شمش و جواهر خریداری کردهاند و با این تقاضا، رتبه پنجم تقاضای جهانی طلا را پس از چین، هند، ایالاتمتحده و ترکیه، از آن خود کردهاند. این در حالی است که مقامات بانک مرکزی از ذخایر بالای طلا نزد این بانک خبر دادند.

همسویی اخبار و بازارها

پس از افزایش گمانهزنیها در مورد تقابل نظامی میان ایران و آمریکا در نیمه دوم سال ۱۴۰۳ و در پی آن، رشد طوفانی نرخ ارز، قیمت هر دلار آمریکا به نزدیک سطح 95دلار رسید. شاخص بورس تهران نیز در روز ۲۸ اسفندماه ۱۴۰۳ بیشتر از دو میلیون و ۷۱۰ هزار واحد بسته شد. بااینحال، با آغاز سال ۱۴۰۴، فضای خبری فروردینماه، پر بود از اخبار مبنی بر مذاکرات غیرمستقیم بین ایران و آمریکا. با وجود چشمانداز مثبتی که سرمایهگذاران نسبت به بهبود آینده در روابط دیپلماتیک و کاهش ریسکهای سیاسی در بازار داشتند، نقش برخی داراییها همانند دلار و طلا، بهعنوان پناهگاه امن سرمایهگذاری کمرنگ شد. در این راستا، در فروردینماه ۱۴۰۴، اغلب بازارهای دارایی با افت قیمت روبهرو شدند و تنها بورس و سپردههای بانکی بازدهی مثبت داشتند. شاخص کل بورس تهران با رشد 57 /13درصدی در صدر جدول بازدهی قرار گرفت و پس از آن، سپردههای بانکی با بازدهی 5 /2درصدی جایگاه دوم را به خودش اختصاص داد. در مقابل، بیشترین زیان متوجه بازار طلا و ارز بود. سکه طلای طرح جدید با افت 9 /23درصدی، طلای ۱۸ عیار با کاهش ۲۱درصدی و ربعسکه با افت 8 /20درصدی بیشترین زیان را ثبت کرد. دلار نیز که در نیمه نخست فروردین تا ۱۰۵ هزار تومان بالا رفته بود، با انتشار خبر گفتوگوهای مسقط و رم به کانال ۸۲ هزارتومانی برگشت. سکه نیز از قله ۱۰۲ میلیون تومان به ۷۳ میلیون رسید و حباب آن از ۲۷ میلیون به 8 /8 میلیون تومان کاهش یافت.

در اردیبهشتماه، فضای بازارهای دارایی نسبت به فروردین آرام و باثبات شد. از میان بازارها، تنها نیمسکه و ربعسکه بازدهی منفی داشت. درحالیکه سکه طرح جدید با رشد 1 /2درصدی از رکود فروردین خارج شد و طلای ۱۸ عیار بیشترین بازدهی ماهانه را به خود اختصاص داد. در این ماه، بازارها با اثرپذیری کمتری از اخبار سیاسی مسیرشان را دنبال کردند و نشانههایی از تخلیه فشارهای روانی و کاهش نوسان قیمتی مشاهده شد. در بازار ارز نیز روند کاهشی که از اواخر فروردین آغاز شده بود، در اردیبهشت ادامه یافت. دلار در اوایل ماه در محدوده ۸۰ هزار تومان نوسان کرد، اما با شروع گام سوم مذاکرات ایران و آمریکا در ششم اردیبهشت، بهطور موقت رشد کرد و سپس در بازه ۸۱ تا ۸۲ هزار تومان تثبیت شد. نگرانی از افزایش تنشهای منطقهای در نیمه ماه باعث نوسان موقت قیمت شد، ولی ازسرگیری مذاکرات در ۲۱ اردیبهشت و تاکید دو طرف بر ادامه گفتوگوها مانع جهش نرخ شد. انتشار خبر تصویب پیوستن ایران به کنوانسیون پالرمو نیز سیگنال مثبتی برای بازار ارز بود و موجب تقویت آرامش در معاملات شد. در پایان اردیبهشت، دلار با ثبت رشد 7 /1 درصد و نرخ ۸۳ هزار و ۹۰۰ تومان بسته شد.

در خردادماه، روند بازارها بهشدت تحت تاثیر تحولات سیاسی و امنیتی قرار گرفت. در دوم خرداد، پنجمین دور مذاکرات میان تهران و واشنگتن آغاز شد و خبرها از نقش فعال عمان در ارائه پیشنهادهایی برای حل اختلافات هستهای حکایت داشت. فضای خوشبینی ناشی از احتمال کاهش تحریمها و سخنان مقامهای ایرانی و آمریکایی درباره «پیشرفت در مذاکرات»، سبب شد بازار تا میانه ماه با ثبات نسبی و نوسان محدود حرکت کند. در ۱۰ خرداد، وزیر خارجه عمان در سفر به تهران پیام مکتوبی از آمریکا به ایران ارائه داد و همین خبر، گمانهزنیها درباره آمادهسازی پیشنویس توافق را تقویت کرد. بااینحال، مقامهای ایرانی اعلام کردند که متن پیشنهادی ابهام دارد، اما مذاکرات ادامه پیدا میکند.

در نیمه دوم ماه، ورق برگشت. آمریکا تحریمهای جدیدی علیه ایران اعمال کرد و سپس در ۲۲ خرداد شورای حکام آژانس بینالمللی انرژی اتمی، قطعنامهای علیه ایران تصویب کرد. در پی این دو رویداد، نرخ دلار از محدوده ۸۱ تا ۸۲ هزار تومان به کانال ۸۳ هزار تومان صعود کرد. شوک اصلی، حمله نظامی رژیم صهیونیستی به ایران در ۲۳خرداد بود که نوسان شدیدی به بازار سهام وارد کرد. در نخستین روز کاری پس از آن، دلار آزاد جهش کرد و به ۹۴هزار تومان رسید. با وجود افزایش قیمت، حجم معاملات بهطور محسوسی کاهش یافت و بازار به دلیل بالا بودن ریسکهای سیاسی و نظامی، به اصطلاح «کمعمق» شد. فعالان اقتصادی ترجیح دادند از معاملات سنگین خودداری کنند. بااینحال، نوسانهای شدید ناشی از جنگ، در بازار ارز دیده شد و تاثیر کامل این رویدادها به دلیل تعطیلی بورس و عدم اعلام نرخ طلا و سکه، در دادههای رسمی منعکس نشد.

در روزهای پایانی خرداد، دیپلماسی مجدداً فعال شد. دیدار عباس عراقچی با وزرای خارجه بریتانیا، آلمان و فرانسه و تاکید طرفها بر ضرورت خویشتنداری و ادامه گفتوگوها، موجب شد جو روانی بازار تغییر کند. بااینحال، تا پایان خرداد، دلار در سطح ۹۴ هزار تومان باقی ماند. طبق نظر تحلیلگران رویدادهای خرداد نشان داد ریسکهای ژئوپولیتیک میتواند بهسرعت وارد معاملات ارزی شود و با همان سرعت نیز فروکش کند. دلار در بهار ۱۴۰۴ با وجود جهش مقطعی خرداد، بازدهی منفی 1 /4درصدی را به ثبت رساند.

در تیرماه ۱۴۰۴، بازار ارز ایران تحت تاثیر مستقیم تحولات ژئوپولیتیک و نظامی قرار گرفت. حملات نظامی که تاسیسات هستهای ایران را هدف گرفته بود، موجب افزایش شدید نااطمینانی و رشد هیجانی قیمتها شد. بااینحال، پس از ۱۲ روز درگیری و اعلام آتشبس در سوم تیر، آرامش نسبی به بازار بازگشت و دلار تا سطح ۸۴ هزار تومان کاهش یافت. این کاهش، نتیجه تخلیه ریسکهای ژئوپولیتیک و تعدیل انتظارات تورمی بود.

با ازسرگیری فعالیتهای اقتصادی و تجاری، تقاضا برای ارز مجدداً افزایش یافت. واردکنندگان برای جبران کاهش موجودی و تسویه بدهیهای خارجی به بازار بازگشتند و همین امر باعث شد نرخ دلار در دهم تیر تا ۹۲ هزار تومان صعود کند. همزمان، توقف مذاکرات ایران و آمریکا و تداوم ابهام درباره پرونده غنیسازی، فضای بازار را محتاط و پرریسک نگه داشت. معاملهگران از نگهداری دلار خودداری میکردند و خریدوفروشهای کوتاهمدت انجام میدادند، زیرا هر خبر سیاسی میتوانست جهت قیمتها را تغییر دهد.

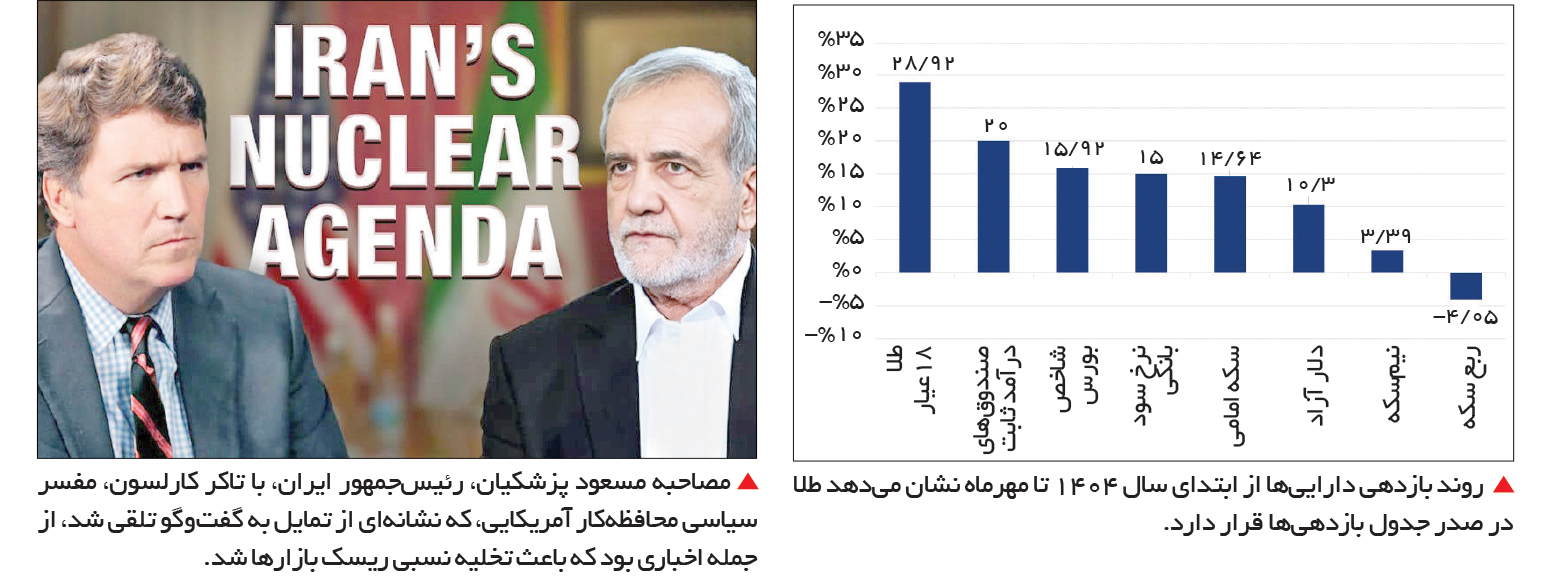

در پایان تیر، دلار در سطح ۸۸ هزار و ۲۵۰ تومان بسته شد، هرچند تغییر ماهانه قیمت آن همچنان نشاندهنده کاهش 1 /6درصدی بود. با وجود این، برخی معاملهگران سطوح قیمتی حدود ۸۶ هزار تومان را برای خرید مناسب میدانستند و بر این باور بودند که نرخ فعلی کمتر از سطح واقعی تورم است. در کنار این تحولات، چند خبر مثبت نیز موجب آرامش نسبی در بازار شد. مصاحبه مسعود پزشکیان، رئیسجمهور ایران، با تاکر کارلسون، مفسر سیاسی محافظهکار آمریکایی، که نشانهای از تمایل به گفتوگو تلقی شد، بازگشایی سفارت سوئیس پس از تعطیلی دوران جنگ، و گزارشهایی مبنی بر تداوم صادرات نفت بدون اختلال قابلتوجه، از جمله اخباری بود که باعث تخلیه نسبی ریسک بازارها شد. همچنین اعلام شد که ایران و سه کشور اروپایی در حال آمادهسازی دور جدیدی از مذاکرات هستند. مجموع این اخبار، گرچه به ثبات کامل منجر نشد، اما انتظارات فعالان بازار را تا حدی مثبت کرد و مانع از جهش قیمت در پایان ماه شد.

در مردادماه نیز بیشتر بازارهای دارایی عملکرد مثبتی داشتند و از فضای پرریسک و رکودی ماههای پیش، فاصله گرفتند. در این ماه طلا در صدر جدول بازدهی قرار گرفت و با رشد بیش از ۹ درصد، بیشترین افزایش ارزش را تجربه کرد. پس از آن، دلار آزاد با رشد 3 /6 درصد و صندوقهای درآمد ثابت با 5 /2 درصد رشد، از دیگر داراییهای سودده در مردادماه بودند. در مقابل، بورس تنها بازاری بود که با افت حدود ۱۳درصدی شاخص کل، عملکرد منفی داشت و جایگاه بازنده مردادماه را به خودش اختصاص داد. این افت نشاندهنده تداوم ریسکگریزی سرمایهگذاران و بیاعتمادی آنان به بازار سهام در شرایط اقتصادی و سیاسی بیثبات است.

در بازار ارز، نرخ دلار آزاد در محدوده ۹۰ تا ۹۵ هزار تومان نوسان داشت و در آخرین روز ماه به ۹۳ هزار و ۸۵۰ تومان رسید. نوسان محدود این بازار در حالی رخ داد که فضای سیاسی تحت تاثیر احتمال فعال شدن «مکانیسم ماشه» از سوی تروئیکای اروپایی و مذاکرات ایران با آژانس بینالمللی انرژی اتمی قرار داشت. تماسهای تلفنی میان وزیر امور خارجه ایران و همتایان اروپاییاش درباره سرنوشت تحریمها و برنامه هستهای، امید به کاهش تنش را زنده نگه داشت، اما معاملهگران همچنان بااحتیاط عمل کرده و از خریدهای پرریسک پرهیز کردند. بحرانهای انرژی و آب، نااطمینانیهای سیاسی و نگرانی از تحریمهای جدید از عوامل موثر بر رفتار محتاطانه بازارها در این ماه بود.

شهریور 1404 با رشد همه بازارهای دارایی همراه بود و در این میان، طلا در صدر قرار گرفت. طلای ۱۸ عیار با رشد بیش از ۲۰ درصد، بیشترین بازدهی ماهانه را داشت که نتیجه افزایش همزمان قیمت جهانی طلا و رشد نرخ ارز بود. با وجود رشد چشمگیر در طول ماه، در آخرین روز شهریور بازارهای ارز و طلا با اصلاح قیمت روبهرو شدند. دلار در پایان معاملات شهریور به کانال ۱۰۴ هزارتومانی کاهش یافت. در شهریور، رکوردهای تازه طلا بهویژه تحت تاثیر رشد بهای جهانی ثبت شد؛ سکه امامی وارد کانال ۱۰۳ میلیونتومانی و هر گرم طلای ۱۸ عیار از مرز ۹ میلیون و ۵۵۰ هزار تومان گذشت. در پایان این ماه، نگاه بازارها به حاشیه نشست سازمان ملل و مذاکرات احتمالی ایران با تروئیکای اروپایی دوخته شده بود.

مهرماه ۱۴۰۴ برای بازارهای مالی ایران، ماه مثبت و ناپایدار بود. درحالیکه نرخ دلار رشد محدودی معادل 1 /3 درصد داشت، بازار طلا و سهام بازدهی بالاتری را تجربه کرد. طلای ۱۸ عیار با رشد نزدیک 15درصدی به 11 میلیون تومان رسید. بهعبارتی قیمت طلا در یک سال بیش از 4 /2 برابر شد. افزایش بهای جهانی طلا تا محدوده چهار هزار و 300 دلار و رشد تدریجی نرخ ارز، مهمترین دلایل این جهش بود. افزون بر این، تقاضای فصلی برای مصنوعات طلا و پایداری انتظارات تورمی، روند صعودی بازار را تقویت کرد. دلار بازار آزاد در مهر در کانال ۱۰۷ هزارتومانی نوسان داشت و رشد اندک آن ناشی از سیاست تثبیت ارزی بانک مرکزی و سیگنالهای سیاسی مثبت بود. بااینحال، اختلاف میان نرخ رسمی و آزاد و محدودیت عرضه اسکناس میتواند دوباره زمینه نوسان کوتاهمدت را فراهم کند.

در بورس تهران، نشانههای بازگشت امید دیده شد. شاخص کل با رشد 25 /21 درصد به سه میلیون و ۷۹ هزار واحد رسید و ورود نقدینگی تازه و افزایش معاملات نشان داد بخشی از سرمایهگذاران به بازار بازگشتهاند. رشد قیمت جهانی کالاها، احتمال کاهش نرخ بهره جهانی و امید به اصلاح سیاستهای مالی و ارزی از محرکهای اصلی این روند بودند. در بخش داراییهای کمریسک نیز صندوقهای درآمد ثابت با بازدهی 6 /2درصدی ماهانه و حدود ۳۳ درصد سالانه عملکرد نزدیک به نرخ سود بانکی داشتند. فاصله زیاد بازدهی آنها با بازارهای طلا و سهام باعث شده جذابیت سرمایهگذاری در گزینههای پرریسک همچنان حفظ شود.