شاگرد ممتاز بازارها

بازارهای مالی چگونه از ایستگاه اول زمستان عبور کردند؟

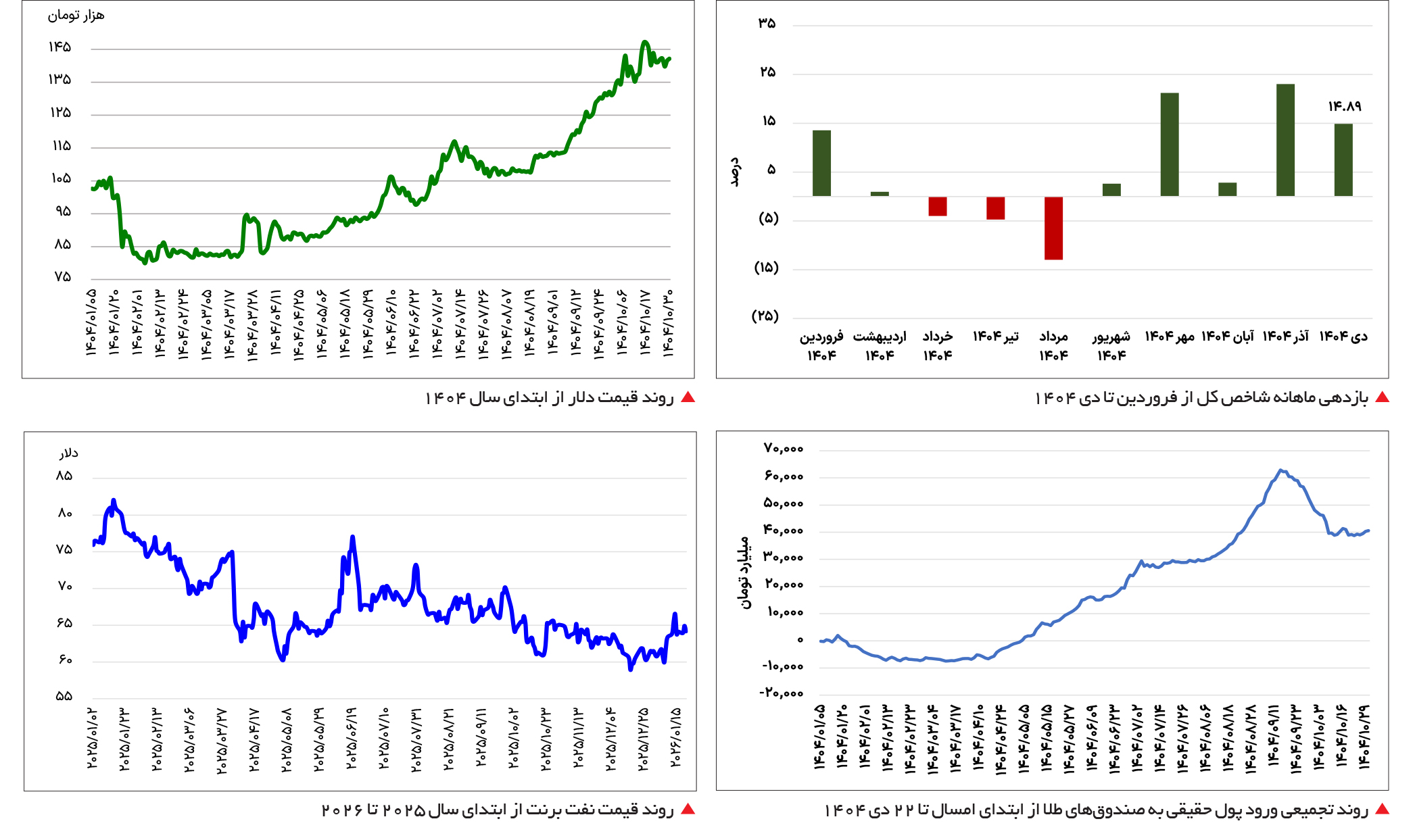

بازارهای مالی در حالی دیماه را پشت سر گذاشتند، که با وجود اصلاحات اقتصادی، ریسکهای سیاسی نیز گریبانگیر آنها شد. شاخص بورس تهران با رشد 15درصدی در دیماه رتبه نخست بازارها را به خود اختصاص داد. پس از آن طلای 18 عیار و سکه موفق به قدرتنمایی شدند. از ابتدای سال نیز طلای 18 عیار با افزایش قیمت 87درصدی بالاترین بازدهی را تقدیم سرمایهگذاران کرده و پس از آن نماگر اصلی بازار سهام بازدهی 65درصدی را از خود نشان داده است.

رقابت سخت بورس و بازارها

بازار سهام با آغاز اصلاحات اقتصادی موفق شد بالاترین بازدهی را در اولین ماه زمستان برای سرمایهگذاران خود به ارمغان آورد. بورس تهران بار دیگر این سیگنال را به سیاستگذار داد که افزایش شفافیت و اجرای سیاستهای درست میتواند سرمایهها را به سمت بخش واقعیتر و مولدتر اقتصاد هدایت کند. شاخص کل در دیماه امسال با بازدهی 15درصدی توانسته، جایگاه نخست بازارها را به لحاظ بازدهی به خود اختصاص دهد. یکی از دلایل این موضوع میتواند حذف حجم مبنا و کاهش محدودیتهای ناشی از آن باشد. رشد قیمت حواله دلار در تالار اول بازار توافقی ارز و سپس انتقال ارز حاصل از صادرات شرکتها به تالار دوم و یکسانسازی قیمت دلار، نیز نقش اصلی را در صعود پرهیجان بورس داشت. شاخص کل در سوم دیماه برای نخستینبار موفق شد از مرز چهار میلیون واحد عبور کند. بااینحال، شکاف شدید شاخص کل با نماگر هموزن سیگنالهایی را به سرمایهگذاران بورسی مخابره میکند.

اجرای سیاستهای جدید ارزی در مرحله اول سبب شد تا بخش قابلتوجهی از تقاضای بازار به سمت نمادهای بزرگ و شاخصساز هدایت شود. بهطوریکه گروه پتروشیمی و فلزات اساسی در کنار پالایشی بهعنوان لیدرهای بزرگ بورس در دیماه، شاخص کل را به سطوح بالایی در محدوده 5 /4 میلیون واحد بهعنوان یک مقاومت مهم هدایت کردند. این در حالی است که نماگر هموزن در این مدت با افزایش ارتفاع حدود 5 /3درصدی مواجه شده است.

در مقیاس 10ماهه نیز با وجود سبقت طلای 18 عیار از دیگر بازارها، شاخص کل بورس با بازدهی 65درصدی در جایگاه دوم قرار دارد. به نظر میرسد با ادامه روند ثبات در بازار طلا و ارز و پتانسیل بالای بازار سهام برای رشد بیشتر میتوان به رتبه اول شدن بورس در کورس بازارها امید داشت. بهخصوص آنکه همچنان نسبت قیمت به سود آیندهنگر بازار بر اساس سودآوری شرکتها در سال آینده در محدوده چهار واحد، یکی از پایینترین سطوح تاریخی قرار دارد. همچنین هنوز ارزش بازار دلاری شرکتهای بورسی در محدوده 100 میلیارد دلار است و با کاهش ریسکهای سیاسی، مسیر هموارتری برای صعود بازار سهام وجود خواهد داشت.

افزایش عرضه دلار در بازار

در روزهای پایانی دیماه ۱۴۰۴، بازار ارز داخلی به مرحلهای حساس و تعیینکننده رسیده است؛ مرحلهای که میتوان آن را محک جدی سیاست تکنرخی ارز و رویکرد جدید بانک مرکزی در بهرسمیت شناختن نرخ بازار دانست. نوسانات اخیر دلار، طلا و سکه نشان میدهد که اگرچه شدت هیجانات ماههای گذشته کاهش یافته، اما بازار همچنان در حال سنجش پایداری سیاستهای جدید ارزی است. با وجود عقبنشینی دلار به سطوح پایینتر از 140 هزار تومان در هفته جاری، بازدهی دیماه نرخ برابری این ارز جهانشمول با ریال ایران، حدود هفت درصد گزارش میشود. تحلیل قیمت دلار در هفته گذشته نیز حکایت از آن دارد که احتمال کنترل عرضه ارز برای مدت کوتاهی در اختیار بازارساز قرار خواهد داشت.

در ابتدای هفته گذشته، دلار آزاد بار دیگر در کانال ۱۴۰ هزار تومان تثبیت شد و حتی با نوسان افزایشی تا محدودههای بالاتر نیز پیش رفت. همزمان، بازار طلا و سکه نیز واکنشی همسو نشان داد و قیمتها به سطوح تاریخی نزدیک شدند. این رفتار قیمتی بیش از آنکه ناشی از شوکهای مقطعی باشد، بازتابی از انتظارات تورمی انباشته و تردید فعالان اقتصادی نسبت به ماندگاری ثبات ارزی بود. بازار در این مرحله، در حال سنجش میزان جدیت سیاستگذار در اجرای تکنرخی ارز و کاهش فاصله نرخ رسمی و آزاد بود.

بازار ارز شاهد همگرایی بیسابقه نرخ مرکز مبادله با بازار آزاد است. کاهش شکاف قیمتی به حدود ۹ درصد، در مقایسه با فاصلههای بسیار بالای ماههای گذشته، نشانهای مهم از تغییر رویکرد سیاستگذار ارزی محسوب میشود. این همگرایی، بهطور نظری، رانتهای ارزی را کاهش داده و انگیزه سفتهبازی را تضعیف میکند.

تحول مهمتر، ابلاغ دستورالعمل جدید بانک مرکزی و بازگشت صرافیها و بانکها به چرخه معاملات ارزی است. به رسمیت شناختن نرخ بازار باعث شد صفهای ارزی که نماد کمبود و اختلال در سالهای گذشته بودند، عملاً حذف شوند. امکان خرید محدود ارز برای افراد حقیقی، آن هم از منابع رسمی، دسترسی را تسهیل کرده و پیام مهمی را متوجه بازار ارز کرد.

کاهش قیمت دلار از سطوح بالاتر و عقبنشینی قابلتوجه سکه و طلا نشان میدهد که تقاضای احتیاطی تا حدی تخلیه شده است. بااینحال، این تعدیل قیمتی را نمیتوان بهمنزله تغییر قطعی روند تلقی کرد. تجربه اقتصاد ایران نشان میدهد تا زمانی که ریشههای تورم، کسری بودجه و نااطمینانیهای سیاستی پابرجاست، بازار ارز مستعد نوسانات رفتوبرگشتی خواهد بود. در این میان، افزایش حجم عرضه ارز در بازار ارز تجاری تا سطح ۳۳۰ میلیون دلار نقش مهمی در تقویت سمت عرضه ایفا کرده است. این افزایش عرضه، اگر تداوم داشته باشد، میتواند به تعمیق بازار، کاهش فشارهای قیمتی و تقویت اعتماد فعالان اقتصادی منجر شود. بااینحال، پایداری اثر آن منوط به شفافیت جریان ارز، اجرای قاطع تعهدات ارزی و هماهنگی نهادی است.

طلای جهانی در مقابل طلای داخلی

در هفته گذشته بازار طلای جهانی در فضایی پرنوسان حرکت کرد؛ تقابل میان عوامل حمایتی مانند ریسکهای ژئوپلیتیک و عوامل بازدارندهای چون سیاستهای پولی آمریکا و تحرکات دلار، جهت کلی قیمت را تعیین کرد. در مجموع، روند طلا را در هفته گذشته میتوان صعودی پرهیجان توصیف کرد. بااینحال، برخی از تحلیلگران بر این باور هستند که طلای جهانی قدرت کافی برای جهش شدید ندارد. بهرغم کاهش نسبی قیمت دلار، طلای 18 عیار در هفته گذشته با ثبات نسبی همراه بود. این در حالی است که در دیماه بازدهی طلای 18 عیار 12 درصد بوده و جایگاه دوم بازدهی را پس از بورس به خود اختصاص داده است. همچنین طلای 18 عیار از ابتدای سال با ثبت بازدهی 87درصدی در رتبه اول قرار دارد.

طلا با تمایل صعودی محدود هفته گذشته را آغاز کرد. افزایش سطح نااطمینانی سیاسی در سطح بینالمللی و تداوم تنشهای ژئوپلیتیک باعث شد بخشی از سرمایهها به سمت داراییهای امن حرکت کند. طلا بهعنوان پناهگاه سنتی سرمایه، از این شرایط بهره برد و توانست در سطوح بالاتر از حمایتهای کوتاهمدت تثبیت شود. بااینحال، این حرکت صعودی چندان قدرتمند نبود، چرا که سرمایهگذاران همچنان نسبت به مسیر سیاست پولی آمریکا و نرخهای بهره دید روشنی نداشتند. اما در روز چهارشنبه ورق برگشت. طلای جهانی با محرک درگیریهای تعرفهای میان آمریکا و اروپا بر سر گرینلند و افزایش تنشهای جهانی با صعود چشمگیر همراه شد. بهطوریکه قیمت هر اونس طلای جهانی با عبور از چهار هزار و 800 دلار به رکورد جدیدی دست یافت.

رشد قیمت طلای جهانی در کنار افت قیمت دلار، دو وزنه مهم ثبات قیمت طلا در روزهای اخیر بوده است. بااینحال، جهش ناگهانی طلای جهانی در روز چهارشنبه سبب شد تا هر گرم طلای 18 عیار دوباره از مرز 16 میلیون تومان عبور کند. هر قطعه سکه امامی نیز به 158 میلیون تومان رسید. به نظر میرسد با وجود آنکه افزایش عرضه در بازار ارز میتوانست ثبات نسبی را به فلز زرد داخلی برگرداند، اما رشد قیمتهای جهانی کف 15 میلیون تومان را برای طلای 18 عیار محفوظ نگه داشته است. همچنین صندوقهای طلا نیز در هفته گذشته با افت قابلتوجهی همراه نبودند و حتی در روز چهارشنبه بهطور مقطعی در محدوده چهار درصد مثبت تابلو نوسان داشتند. همچنین این صندوقها در هفته گذشته با ورود پول بیش از 5 /1همتی از سوی حقیقیها مواجه شدند.

تثبیت نفت در کانال 64 دلار

بازار نفت برنت هفتهای با نوسانات محدود را پشت سر گذاشت. بااینحال به نظر میرسد همین نوسانات محدود بدون منشأ و ریشه سیاسی و اقتصادی نبوده است؛ در هفتهای که سپری شد، عوامل بنیادین عرضه و تقاضا، دادههای ذخایر آمریکا و ریسکهای ژئوپلیتیک بهطور همزمان بر جهتگیری قیمتها اثر گذاشتند. با وجود آنکه نفت برنت در هفتههای گذشته تا مرز 66 دلار نیز پیشروی کرده بود، اما با آغاز معاملات هفته جاری روند باثبات اما صعودی را دنبال کرد.

در ابتدای هفته، نفت برنت در فضای مثبت، دادوستدهای خود را آغاز کرد. بخشی از این خوشبینی ناشی از کاهش نگرانیها نسبت به اختلالات بزرگ در عرضه جهانی بود. هرچند تنشهای ژئوپلیتیک همچنان در سطح بالایی قرار داشت، اما بازار در آن مقطع احتمال وقوع شوک فوری در عرضه را پایینتر ارزیابی میکرد. این نگاه باعث شد قیمتها در سطوح بالاتر از کفهای قبلی تثبیت شوند و برنت در محدوده میانی کانال قیمتی خود معامله شود. در همین زمان، دادههای اقتصادی مطلوب از آسیا، بهویژه چین، نیز تا حدی از تقاضا حمایت کرد و مانع افت سریع قیمتها شد.

در روز سهشنبه، بازار وارد فاز انتظار و احتیاط شد. معاملهگران ترجیح دادند پیش از انتشار دادههای مهم ذخایر انرژی آمریکا و روشنتر شدن وضعیت عرضه، تصمیمهای بزرگ جدیدی اتخاذ نکنند. در این روز، قیمت نفت برنت نوسان محدودی داشت و بیشتر تحت تاثیر عوامل کوتاهمدت و تکنیکال حرکت کرد. این رفتار نشاندهنده تردید بازار میان دو نیروی متضاد بود؛ از یکسو نگرانیهای مربوط به عرضه قیمتها را بالا نگه داشت و از سوی دیگر احتمال افزایش ذخایر و کندی رشد اقتصاد جهانی مانع از آن شد که قیمت نفت اعداد بزرگتر را به خود ببیند.

در روز چهارشنبه، فشار نزولی بر قیمتها غالب شد. مهمترین عامل این افت، انتظار افزایش ذخایر نفت خام آمریکا بود که بهعنوان نشانهای از مازاد عرضه کوتاهمدت تلقی شد. اگرچه توقف موقت تولید در برخی میادین نفتی قزاقستان در ظاهر میتوانست عامل حمایتی برای قیمتها باشد، اما بازار این رویداد را موقتی و محدود ارزیابی کرد و آن را بهتنهایی کافی برای تغییر روند ندانست. در نتیجه، اثر این توقف تولید تحتالشعاع دادههای ذخایری و نگرانیهای کلان اقتصادی قرار گرفت.

همزمان، فضای ژئوپلیتیک نیز نقش دوگانهای ایفا کرد. از یک طرف، تنشها میان آمریکا و برخی بازیگران بینالمللی، بهویژه در خاورمیانه و ایران، همچنان ریسک افزایشی برای قیمت نفت ایجاد میکرد. از طرف دیگر، تهدیدهای تجاری و تعرفهای آمریکا علیه برخی شرکای اقتصادی، نگرانیهایی در مورد کاهش رشد اقتصاد جهانی و تقاضای انرژی به وجود آورد که اثر منفی بر بازار داشت. در این مقطع، کفه نگرانیهای تقاضا کمی سنگینتر شد.

نفت برنت با آغاز هفته جاری در چهارچوب یک بازار متعادل اما شکننده حرکت کرد. قیمتها از حمایت قوی برخوردار نبودند که وارد یک روند صعودی پایدار شوند. همچنین مقاومت مهمی را پیشروی خود نمیدیدند تا سقوط شدیدی را تجربه کنند. چشمانداز کوتاهمدت بازار بهشدت وابسته به دادههای ذخایر آمریکا، تحولات ژئوپلیتیک و نشانههای جدید از وضعیت تقاضای جهانی باقی مانده است. اگر فشارهای سمت تقاضا تشدید شود، احتمال ادامه نوسان در سطوح فعلی یا حتی افت محدود وجود دارد، اما هر شوک غیرمنتظره در عرضه میتواند بهسرعت این تعادل شکننده را بر هم بزند.