قلهزنی سکه

بازارهای مالی هفته گذشته را چگونه سپری کردند؟

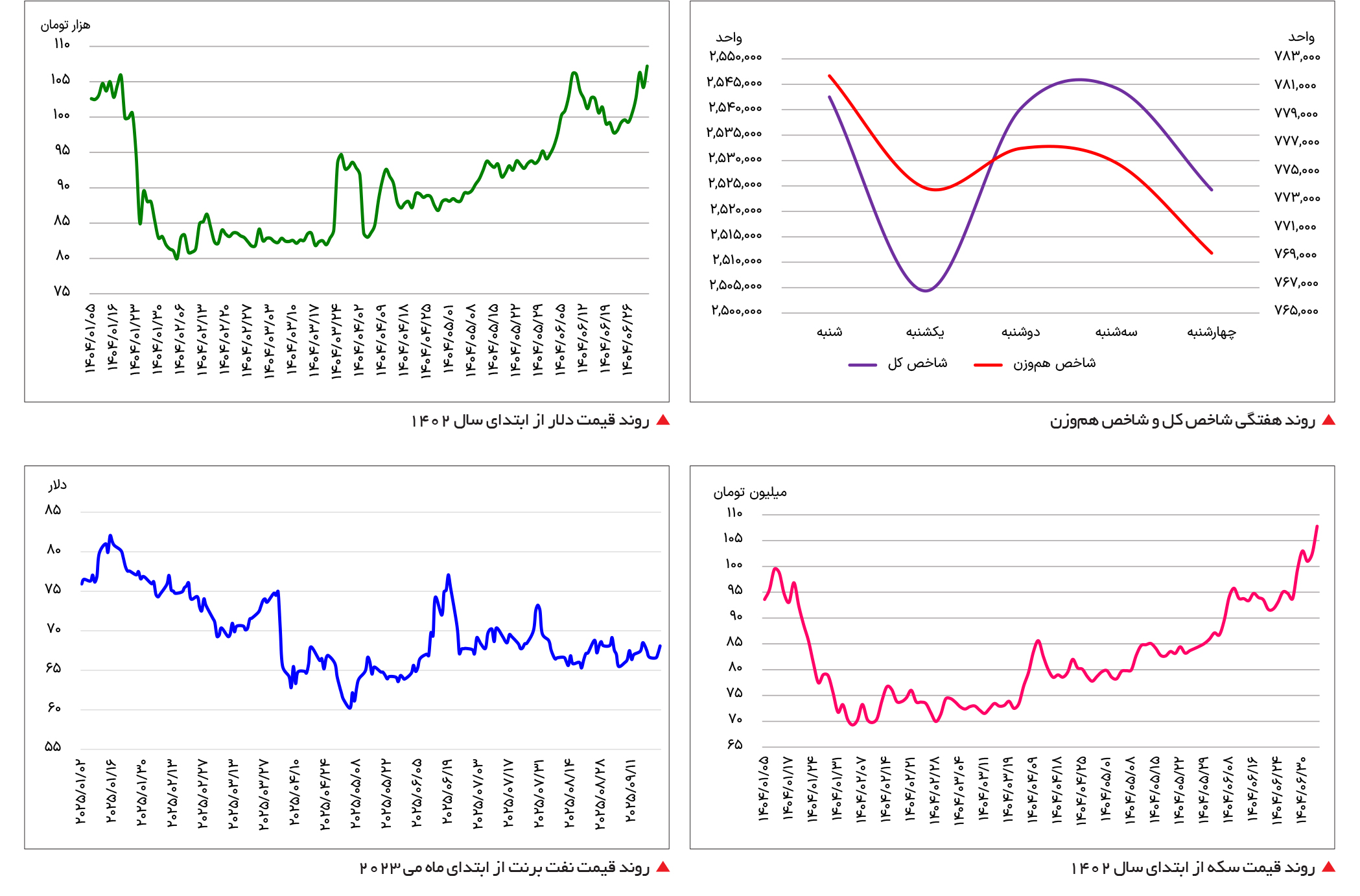

بازارهای مالی هفته گذشته را با نوسانات بالایی به پایان رساندند. سکه امامی از قله قبلی عبور کرد و به کانال 107 میلیون تومان رسید. علاوه بر این، دلار نیز توانست قله جدید به ثبت برساند. در این میان شاخص بورس به دلیل پیشروی ریسکهای سیاسی در برابر رقبا عقبنشینی کرد. نفت برنت نیز به دلیل توافقات اقلیم کردستان، با کاهش نسبی قیمت همراه بود.

مسیر بورس در نیمه دوم

بازار سهام در هفته پایانی شهریورماه با فراز و نشیبهای قابلتوجهی همراه بود و درحالیکه آغاز هفته با فشار عرضه و رفتار محتاطانه معاملهگران سپری شد، نیمه دوم معاملات فضایی متعادلتر به خود گرفت. اما درنهایت شاخص اصلی بورس تهران در پایان این هفته، با وجود نوسانات متعدد، با عقبنشینی همراه شد و درنهایت با افت 74 /2درصدی کار خود را به اتمام رساند. نماگر هموزن نیز که نمایانگر وضعیت کلی بازار و عملکرد یکسان سهام کوچک و بزرگ است، افت 71 /2درصدی را به نمایش گذاشت. در همین حال، افزایش احتمال فعالسازی مکانیسم ماشه و تشدید ریسکهای سیاسی داخلی و خارجی باعث شد اصلاح شاخصها چندان دور از انتظار نباشد. با وجود این، برخی تحلیلگران بر این باورند که رشد نرخ دلار میتواند سدی در برابر افت شدیدتر شاخص کل باشد و همچنان نیرویی حمایتی برای سهام به حساب آید.

برخی فعالان بورسی اما نگاه متفاوتی دارند و معتقدند جذابیت روزافزون طلا، بهویژه تحت تاثیر نوسانات بازارهای جهانی، ممکن است در کوتاهمدت سرمایهها را از بورس خارج کرده و بازار سهام را در مسیر کاهشی قرار دهد. این دیدگاه زمانی قوت میگیرد که به عملکرد بازارها در شهریورماه نگاه کنیم. بورس تهران در این ماه فضایی متعادلتر را تجربه کرد و شاخص کل با بازدهی 62 /2درصدی به کار خود پایان داد. بااینحال، طلا همچنان صدرنشین بازارها باقی ماند و توانست بازدهی بالاتری نسبت به سایر داراییها ثبت کند. در نیمه نخست سال نیز بازدهی شاخص اصلی بورس حدود منفی شش درصد گزارش شده است؛ آماری که نشان میدهد بازار سهام در مقایسه با رقبای سنتی خود از جمله طلا و ارز، جذابیت کمتری برای سرمایهگذاران کوتاهمدت داشته است. در مقابل، صندوقهای مبتنی بر طلا با جذب سرمایه تازه، برنده اصلی این رقابت بودند.

با وجود این واقعیتها، بسیاری از کارشناسان همچنان اعتقاد دارند که بورس تهران در محدودههای کنونی به قدری ارزنده شده است که میتواند وزن بیشتری را در سبد سرمایهگذاری فعالان اقتصادی به خود اختصاص دهد. نسبتهای ارزشگذاری پایین، از جمله P /E حوالی 4 /5 واحد، این جذابیت را تقویت میکند. بااینحال، توصیه غالب تحلیلگران بر آن است که سرمایهگذاران برای مدیریت ریسک، تنها به سهام بسنده نکرده و از ابزارهای پوشش ریسک همچون صندوقهای طلا و اوراق با درآمد ثابت نیز بهره ببرند. در شرایطی که ابهامات سیاسی و اقتصادی روبه افزایش است، مدیریت ریسک شاید مهمتر از هر زمان دیگری باشد.

نیمه دوم سال بهطور سنتی دورهای پر از تحولات و نوسانهای اقتصادی است. تجربه سالهای گذشته نشان داده است که با آغاز مهرماه، شدت نوسانات ارزی و تغییرات نرخ بهره افزایش مییابد و این امر بهسرعت خود را در بازار سرمایه نشان میدهد. یکی از مهمترین متغیرهای اثرگذار بر بورس، نرخ دلار است. کارشناسان بر این باورند که اگر قیمت اسکناس آمریکایی در بازار آزاد بالای مرز ۱۰۰ هزار تومان تثبیت شود، با وجود اختلاف ۴۰ تا ۵۰درصدی با نرخ دلار توافقی، پتانسیل خوبی برای رشد بورس در میانمدت ایجاد خواهد شد. نخستین شرط برای بهبود فضای معاملاتی، تعادل نرخ ارز و کاهش شکاف میان بازار آزاد و سامانههای رسمی است؛ عاملی که میتواند از رانت ارزی بکاهد و سودآوری شرکتهای صادراتمحور را شفافتر کند. شرط دوم، کاهش ریسکهای سیاسی و تنشهای بینالمللی است که در صورت تحقق، بورس را به سمت تعادل بلندمدت سوق خواهد داد. در چنین شرایطی، نسبت P /E آیندهنگر که اکنون در محدوده 4 /5 واحد است، میتواند تا بالای شش واحد افزایش یابد. همچنین با رشد قیمت دلار در سامانه توافقی، انتظارات مثبت در بازار تقویت میشود و شاخص کل شانس آن را خواهد داشت که به سمت اهداف بالاتر حرکت کند و حتی برای عبور از قله تاریخی سه میلیون و ۲۵۰ هزارواحدی خیز بردارد.

تلاش ناموفق دلار برای عبور از سقف

در هفته پایانی شهریور و ابتدای مهر ۱۴۰۴ بازار ارز ایران روزهای پرنوسانی را تجربه کرد. دلار در روز دوشنبه در محدوده سقف تاریخی 106 هزار تومان مورد معامله قرار گرفت. دلار در نیمه اول سال شرایط متفاوتی را تجربه کرد تا به مرز 100 هزار تومان رسید. در روز چهارشنبه بازدهی هفتگی دلار به بیش از شش درصد رسید و به نظر میرسد با تحولات سیاسی چند روز آینده بالای 100 هزار تومان تثبیت شود.

کارشناسان اقتصادی رشد سریع دلار در روزهای پایانی شهریور را نتیجه همزمانی چند عامل میدانند. در سطح بینالمللی، گمانهزنیها درباره فعال شدن مکانیسم ماشه و بازگشت تحریمها فضای روانی بازار را بهشدت ملتهب کرد و انتظارات تورمی را بالا برد. در کنار آن، نرخ بالای تورم داخلی که در مرداد به بیش از 36 درصد رسید، ارزش ریال را کاهش داده و تمایل فعالان اقتصادی را به خرید ارز بهعنوان پناهگاه امن تقویت کرده است. بسیاری از تحلیلگران تاکید میکنند که جهش اخیر بیش از آنکه حاصل تغییرات واقعی عرضه و تقاضا باشد، نتیجه هیجانات و فضای روانی بازار است و مشابه آن در ماههای گذشته نیز مشاهده شده بود.

بررسی روند بلندمدت نشان میدهد که افزایش اخیر در ادامه مسیر صعودی یکساله دلار رخ داده است؛ بهطوری که تنها در ماه شهریور بیش از 12 درصد رشد ثبت شد و در مقیاس سالانه نیز افزایش بیش از ۷۰درصدی به چشم میخورد. با وجود افت نسبی ابتدای مهر، بازار در سطوح بالایی تثبیت شده و همین امر نگرانی از ایجاد یک تعادل جدید در نرخهای بالاتر را افزایش داده است. پیشبینی کوتاهمدت حاکی از آن است که آینده بازار ارز به دو عامل اصلی بستگی دارد. اول مداخله احتمالی بانک مرکزی از طریق عرضه سنگین ارز و دوم تحولات سیاسی در سطح بینالمللی. به اعتقاد اغلب کارشناسان، تا زمانی که تغییر محسوسی در این دو حوزه رخ ندهد، نرخ دلار در محدوده ۱۰۳ تا ۱۰۵ هزار تومان نوسان خواهد کرد و بازگشت سریع به نرخهای پایینتر چندان محتمل نخواهد بود.

عبور سکه از سقف تاریخی

در بازه زمانی بیستونهم شهریور تا دوم مهر ۱۴۰۴ بازار طلا و سکه نیز مانند ارز نوسانات قابلتوجهی داشت. قیمت هر قطعه سکه امامی در روز ۲۹ شهریور حدود ۹۹ میلیون و ۴۸۵ هزار تومان بود. یک روز بعد جهش شدیدی رخ داد و نرخ به نزدیک ۱۰۲ میلیون و ۹۹۰ هزار تومان رسید. این صعود سریع تحت تاثیر رشد آنی تقاضا و همسویی با افزایش دلار رقم خورد. بااینحال، در روز ۳۱ شهریور روند معکوس شد و سکه با افتی محسوس تا حدود ۱۰۰ میلیون و ۹۹۵ هزار تومان عقب نشست که نشان میداد بخشی از خریداران با شناسایی سود از بازار خارج شدهاند و فشار عرضه افزایش یافته است.

در آغاز مهر بار دیگر بازار طلا به مدار صعودی بازگشت و سکه امامی در سطح ۱۰۲ میلیون و ۵۱۰ هزار تومان معامله شد. سکه در روز چهارشنبه نیز به رشد خود ادامه داد و به کانال 107 میلیون تومان رسید.

در همین دوره، اونس جهانی طلا نیز تحت فشار اخبار متناقض اقتصادی و سیاستهای پولی آمریکا نوسانات زیادی را تجربه کرد. انتشار دادههای تازه از نرخ تورم و کاهش نرخ بهره در کنار تنشهای جهانی باعث شد بهای طلا به مرز سه هزار و 800 دلار به ازای هر اونس برسد. کارشناسان معتقدند رشد چشمگیر قیمت سکه در ایران بیش از آنکه ناشی از تغییر جدی اونس جهانی باشد، بازتاب مستقیم افزایش نرخ ارز و انتظارات تورمی داخلی است. در واقع، اونس جهانی در این مدت تغییر بزرگی را در قیمت به نمایش گذاشته، اما جهش دلار باعث شد اثر آن در بازار داخل چند برابر شود.

برآیند این تحولات نشان میدهد که سکه امامی در هفته گذشته بیشتر تابع نوسانات ارزی و فضای روانی سیاسی بوده است. با توجه به رسیدن قیمت به کانال ۱۰7 میلیون تومان، پیشبینی میشود در کوتاهمدت جهتگیری بعدی سکه بیش از هر چیز به رفتار دلار و اخبار بینالمللی وابسته باشد و تا زمانی که دلار بالای مرز 100 هزار تومان باقی بماند، بازار سکه نیز سطح فعلی خود را حفظ کند یا حتی ظرفیت رشد دوباره داشته باشد.

کاهش نسبی بهای نفت

در هفته گذشته بازار جهانی نفت روندی نزولی را تجربه کرد و قیمتها برای پنجمین جلسه معاملاتی متوالی کاهش یافتند. بهای آتی نفت برنت با افت 5 /1درصدی در هفته گذشته در محدوده 67 دلار به ازای هر بشکه قرار گرفت. مهمترین عاملی که این روند نزولی را تشدید کرد، توافق اولیه میان دولت مرکزی عراق و دولت اقلیم کردستان برای ازسرگیری صادرات نفت از طریق خط لوله به ترکیه بود. این توافق میتواند حدود ۲۳۰ هزار بشکه در روز نفت خام کردستان عراق را که از مارس ۲۰۲۳ متوقف شده بود، دوباره روانه بازار کند و نگرانیها درباره مازاد عرضه را افزایش دهد.

کارشناسانی همچون «آن فام»، تحلیلگر ارشد شرکت LSEG، معتقدند موضوع غالب بازار همچنان نگرانی از عرضه بیشازحد است؛ درحالیکه چشمانداز تقاضا با نزدیک شدن به پایان سال نامشخص مانده است. رشد خودروهای برقی، کندی اقتصاد جهانی و فشارهای ناشی از تعرفههای تجاری از جمله عواملی هستند که باعث شدهاند تقاضا در مسیر نزولی قرار گیرد. در همین راستا، آژانس بینالمللی انرژی در گزارش ماهانه اخیر خود تاکید کرده که عرضه جهانی نفت امسال سریعتر از پیشبینیهای قبل افزایش خواهد یافت و این مازاد میتواند تا سال ۲۰۲۶ گستردهتر شود؛ چراکه هم اوپکپلاس تولید خود را بالا میبرد و هم عرضه کشورهای غیرعضو این گروه در حال افزایش است.

در کنار این تحولات، دادههای مقدماتی نشان داد ذخایر نفت خام آمریکا احتمالاً رشد کرده، درحالیکه ذخایر بنزین و فرآوردههای میانتقطیر کاهش داشتهاند. همچنین آمار JODI نشان داد صادرات نفت خام عربستان در ماه ژوئیه به کمترین سطح چهار ماه اخیر رسیده، هرچند عراق بهعنوان دومین تولیدکننده بزرگ اوپک صادرات خود را مطابق توافق اوپکپلاس افزایش داده است. بهطور کلی، ترکیب عرضه فزاینده و تقاضای شکننده فشار نزولی زیادی بر قیمت نفت وارد کرده است. با وجود این، ریسکهای ژئوپولیتیک همچون احتمال تحریمهای سختتر اتحادیه اروپا علیه روسیه و هرگونه تنش تازه در خاورمیانه همچنان میتوانند بهعنوان عوامل حمایتی از قیمتها عمل کنند. بنابراین در کوتاهمدت بازار نفت بین نگرانی از مازاد عرضه و تهدیدهای ژئوپولیتیک در نوسان خواهد بود.