تاجگذاری بورس

بازارهای مالی هفته گذشته را چگونه سپری کردند؟

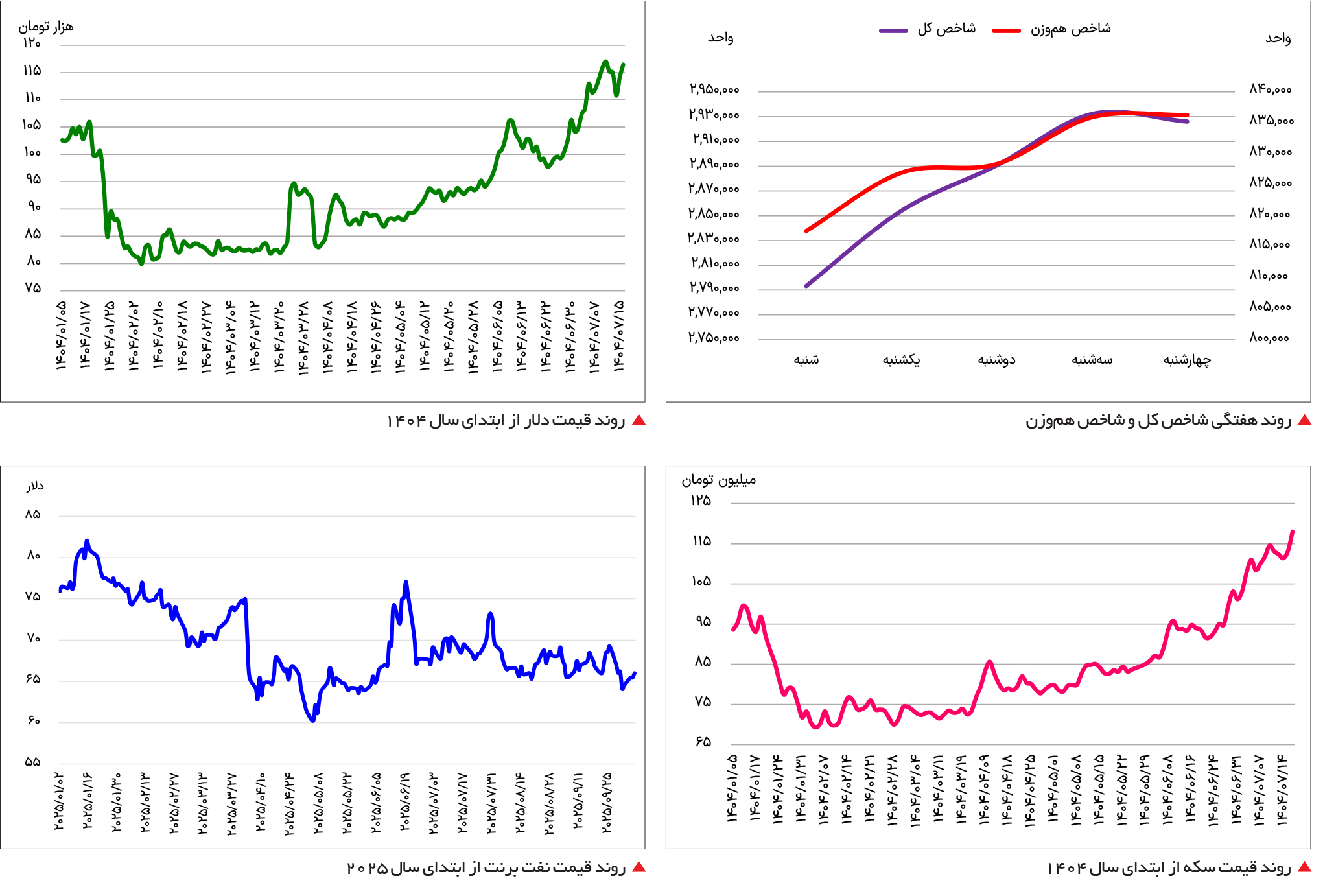

بازارهای مالی هفته گذشته با نوسانات قیمتی بالاتری همراه بودند. افزایش انتظارات تورمی به واسطه تحولات جهانی، منطقهای و سیاسی سبب شده است نرخ بهره اسمی در اقتصاد فاصله معناداری نسبت به تورم اعلامی داشته باشد. از اینرو پولهای داغ برای کسب بازدهی از بازارها آماده شدهاند. شاخص بورس تهران با رشد بیش از هفتدرصدی موفق شد برای دومین هفته متوالی در برابر رقبای دیرینه خودنمایی کند. طلا و سکه با وجود رکوردشکنی طلای جهانی، بدون بازدهی به دومین هفته مهرماه پایان دادند. دلار با دخالت بانک مرکزی با افتوخیزهایی همراه بود، اما درنهایت بازدهی چشمگیری را به نمایش نگذاشت. با وجود آنکه طلا، سکه و دلار برای ثبت رکورد قیمتی جدید خیز برداشتهاند، اما شاخص بورس 11 درصد تا قله تاریخی خود فاصله دارد.

بهترین بازار

بورس تهران در هفتهای که گذشت با تکیه بر کنترل نسبی بازار ارز و شکلگیری انتظارات تازه برای پر شدن شکاف قیمتی میان نرخ ارز رسمی و غیررسمی، وارد مسیر صعودی قدرتمندی شد. در نتیجه این روند، شاخص کل بورس با رشدی بیش از 2 /7 درصد، توانست برای نخستینبار پس از پایان جنگ تحمیلی 12روزه به کانال 9 /2 میلیونواحدی صعود کند. این رشد قابلتوجه، نشانهای از بازگشت اعتماد نسبی سرمایهگذاران به بازار سهام بود؛ هرچند در روز چهارشنبه با شدت گرفتن عرضهها بخشی از این رشد تعدیل شد و شاخص کل اندکی از ارتفاع خود را از دست داد. بااینحال، شواهد حاکی از آن است که نسبت به هفتهها و ماههای گذشته، تقاضا در بازار به شکل محسوسی افزایش یافته و تعداد کدهای فعال خریدار رشد قابلتوجهی را تجربه کرده است. با وجود آنکه محدوده 9 /2 میلیونواحدی بهعنوان یکی از مقاومتهای مهم تکنیکال شناخته میشد، شاخص کل موفق شد با حجم معاملات بالا از این سطح عبور کند. همین عبور پرقدرت باعث افزایش خوشبینیها نسبت به ادامه مسیر صعودی شد، تا جایی که بسیاری از فعالان بازار دستیابی به قله تاریخی جدید را در کوتاهمدت دور از ذهن نمیدانند. در همین راستا، ارزش معاملات هفتگی نیز از مرز ۱۶ همت گذشت و میانگین روزانه معاملات به بالاترین سطح سهماه اخیر رسید. کارشناسان معتقدند، اگر میانگین ارزش معاملات بالای ۱۵ همت باقی بماند، میتوان به تداوم رونق بازار امیدوار بود. در سناریوی خوشبینانه، حتی احتمال عبور ارزش معاملات از سطح ۳۰ همت در کوتاهمدت وجود دارد.

در بخش جریان سرمایه، شاهد بازگشت سرمایهگذاران حقیقی به بازار سهام بودیم. هرچند در برخی روزها عرضهها بر تقاضا غلبه داشت، اما در مجموع، بورس تهران در هفته دوم مهرماه موفق شد بیش از ۱۵۰۰ میلیارد تومان سرمایه حقیقی را به خود جذب کند. این موضوع در حالی رخ داد که صندوقهای درآمد ثابت، بهدلیل افزایش انتظارات تورمی، شاهد خروج بیش از ۷۰۰ میلیارد تومان از منابع خود بودند؛ امری که نشان میدهد سرمایهگذاران تمایل بیشتری به ورود به داراییهای پرریسکتر مانند سهام پیدا کردهاند. از سوی دیگر، صندوقهای مبتنی بر طلا نیز با جذب بیش از ۶۰۰ میلیارد تومان سرمایه حقیقی همراه شدند که خود نشاندهنده افزایش تقاضا برای داراییهای ضدتورمی است.

از منظر بنیادی، نسبت قیمت به درآمد بازار (P /E) به دلیل کاهش نسبی ریسکهای اقتصادی و سیاسی، به محدوده شش واحد نزدیک شده است. این در حالی است که آخرینبار که شاخص کل در چنین سطحی قرار داشت، نسبت P /Eبازار بیش از 5 /7 واحد بود. بنابراین میتوان گفت که با وجود رشد قیمتی سهام، هنوز بورس تهران از منظر ارزندگی برای سرمایهگذاری میانمدت و بلندمدت جذاب است. ارزش دلاری بازار نیز با وجود رشد ۲۲درصدی شاخص کل، تنها به حدود ۸۴ میلیارد دلار رسیده است، درحالیکه برآوردها نشان میدهد در صورت تداوم روند کنونی و ثبات در نرخ ارز، این رقم میتواند در کوتاهمدت تا ۱۲۰ میلیارد دلار افزایش یابد.

درنهایت باید دید که در هفتههای پیشرو، آیا موج جدیدی از تقاضا وارد بازار خواهد شد یا خیر. مجموعهای از عوامل اقتصادی نظیر افزایش نرخ دلار، کاهش نرخ بهره حقیقی بهدلیل شکاف میان نرخ تورم و بازده اوراق و نیز کاهش جذابیت سپردهگذاری بانکی، همگی به نفع بازار سهام عمل میکنند. در چنین شرایطی به نظر میرسد خطر جدی خاصی بورس تهران را تهدید نمیکند، مگر اینکه عوامل غیراقتصادی یا تصمیمات سیاستی جدید باعث تغییر ناگهانی انتظارات شوند. در حال حاضر، فعالان کوتاهمدتی که در هفته اخیر با رکوردشکنی ارزش معاملات مواجه شدند، احتمالاً در انتظار فرصتهایی بهتر برای ورود مجدد هستند. در مجموع، ترکیب رشد معاملات، افزایش نقدینگی حقیقی، بهبود چشمانداز بنیادی شرکتها و فضای مثبت بازار ارز، همگی نشانههایی از آغاز فصلی تازه برای بورس تهران است؛ فصلی که در صورت ثبات متغیرهای کلان، میتواند نویدبخش بازگشت دوران رونق به بازار سرمایه باشد.

دلار در اوج

همزمان با آغاز هفته گذشته، رئیس بانک مرکزی وعده دخالت در بازار ارز برای کنترل هیجانات را مطرح کرد. از روز شنبه که دلار در محدوده 116 هزار تومان قرار داشت، با افت پنجدرصدی مجدداً به کانال 110 هزار تومان بازگشت. در همین حال، خروج پول از بازارهای طلا و دلار موجب شد رونق نسبی به بورس بازگردد و بازار سهام میزبان برتری برای پولهای پارکشده باشد. بااینحال رشد قیمت طلای جهانی مانع از افت بیشتر طلا و سکه داخلی شد. بااینحال، به نظر میرسد سکاندار سیاست پولی موفق به کنترل بازار ارز نشده و دلار در بازار آزاد مجدداً برای رسیدن به قله 116 هزار تومان خیز برداشته است.

به لحاظ فنی، دلار در بازار آزاد بهصورت هیجانی میتواند تا 120 هزار تومان در مسیر صعودی گام بردارد. بااینحال، به نظر میرسد، دخالت بازارساز برای کنترل بیشفعالی اسکناس آمریکایی مانع از رشد بیشتر آن در کوتاهمدت شود. حمایت مهمی نیز در محدوده سقف سال گذشته، یعنی محدوده 106 هزار تومان وجود دارد که برای تقاضاکنندگان ارز قیمتهای جذابی را پیشنهاد میدهد. بااینحال، هرگونه اخبار سیاسی که موجب تشدید تنشهای سیاسی یا اعمال محدودیتهای اقتصادی باشد، دلار آمریکایی را با نوساناتی بزرگتر همراه خواهد کرد. دلار بازار آزاد در هفته گذشته با وجود افتوخیزهای خود، بدون بازدهی به معاملات پایان داد تا به استقبال هفته آینده برود. دلار از ابتدای مهرماه با رشد 17درصدی همراه شده و 22 درصد بالاتر از سطحی است که در ابتدای سال در آن قرار داشته است. این در حالی است که دلار در بازار توافقی پس از شش ماه موفق شد از مقاومت 70 هزارتومانی عبور کند. شکاف بیش از 60درصدی این ارز جهانشمول در دو بازار رسمی و غیررسمی حواشی بسیاری را پیرامون توزیع رانت به وجود آورده است.

رکوردشکنی طلا

سکه امامی طی هفته گذشته با افت نسبی به دلیل دخالت بانک مرکزی همراه شد. بااینحال، به نظر میرسد رویکرد سکاندار سیاست پولی، پاسخگوی تقاضای موجود در بازار نبوده و سکه دوباره به کانال 118 میلیون تومان در آخرین روز هفته گذشته بازگشته است. علاوه بر این موج هیجانات در بازار، سبب شده تا سکه امامی برای ثبت رکورد قیمتی دیگر خیز بردارد. بهخصوص آنکه با سقفشکنی طلای جهانی، طلای 18 عیار داخلی نیز به بیش از 11 میلیون تومان افزایش یافته است.

قیمت طلا در معاملات آسیایی این هفته برای نخستینبار در تاریخ از مرز چهار هزار دلار در هر اونس عبور کرد و به قله جدیدی رسید. افزایش شدید تقاضا برای داراییهای امن در پی نااطمینانیهای سیاسی و اقتصادی جهانی، عامل اصلی این جهش قیمتی بود. بهای نقدی هر اونس طلا با رشد 6 /0درصدی به چهار هزار و 27 دلار و قراردادهای آتی دسامبر با افزایش 7 /0درصدی به ۴۰۳۳ دلار در هر اونس رسیدند. بحرانهای سیاسی متعدد در اقتصادهای بزرگ جهان زمینهساز رشد این فلز گرانبها شد. تعطیلی دولت آمریکا که وارد دومین هفته خود شده و بنبست بودجهای در کنگره، همراه با بحران سیاسی در فرانسه و نگرانیهای مالی در ژاپن، موجب افزایش ریسکگریزی سرمایهگذاران شد.

انتظار میرود با رشد قیمت دلار و ورود مجدد آن به کانال 115 هزار تومان سکه نیز به رکوردهای جدیدی دست یابد. بهخصوص آنکه طی هفته گذشته با وجود افت نسبی قیمت دلار، سکه و طلا در برابر ریزش قیمتی بیشتر مقاومت نشان دادهاند. حباب سکه نیز اکنون در محدودههای پایینی قرار دارد و فروشندگان تمایلی برای قرار گرفتن در سمت عرضه ندارند.

هفته ملایم نفت

قیمت نفت در معاملات آسیایی این هفته با رشد ملایم همراه شد و نفت برنت با کاهش جزئی به 9 /65 دلار و نفت خام وست تگزاس اینترمدییت (WTI) به 2 /62 دلار در هر بشکه رسید. این افزایش در حالی رقم خورد که بازار جهانی نفت میان دو نیروی متضاد قرار دارد. از یکسو تصمیم محتاطانه اوپکپلاس برای حفظ ثبات قیمتی از طریق افزایش محدود عرضه و از سوی دیگر رشد ذخایر نفت خام در آمریکا که نگرانی از ضعف تقاضا را تشدید کرده است. تصمیم اخیر اوپکپلاس مبنی بر افزایش روزانه تنها ۱۳۷ هزار بشکه برای ماه نوامبر نشان میدهد که این ائتلاف نفتی ترجیح میدهد به جای تمرکز بر سهم بازار، از افت قیمتها جلوگیری کند. این سیاست محتاطانه با هدف حفظ توازن شکننده بازار اتخاذ شده است، بهویژه در شرایطی که سیگنالهای اقتصادی جهان همچنان نااطمینان بالایی را نشان میدهند.

در سمت تقاضا، کاهش بیش از سه میلیونبشکهای ذخایر بنزین و فرآوردههای تقطیری در آمریکا نشانهای از پایداری مصرف سوخت در این کشور است. این موضوع از دید فعالان بازار بهعنوان نشانهای از تداوم تقاضا در فصل پاییز تفسیر میشود و به رشد نسبی قیمتها کمک کرده است. در کنار آن، تشدید تنشهای ژئوپولیتیک نیز عامل دیگری است که مانع افت شدید قیمتها شده است. ادامه حملات پهپادی اوکراین به زیرساختهای انرژی روسیه موجب اختلال در بخشی از صادرات این کشور شده و سطح ریسک ژئوپولیتیک بازار را بالا برده است. چنین شرایطی همواره زمینه حمایت از قیمت نفت را فراهم میکند.

بااینحال، عوامل دیگری نیز همچنان برای سرکوب تقاضا پررنگ هستند. مهمترین آن افزایش ذخایر نفت خام آمریکاست که در هفته گذشته با رشد 78 /2 میلیونبشکهای، فراتر از پیشبینی 25 /2 میلیونبشکهای بازار ثبت شد. این موضوع نشانهای از ضعف نسبی تقاضای داخلی و بازگشت تعادل عرضه به سمت مازاد است. علاوه بر آن، برآورد جدید اداره اطلاعات انرژی آمریکا (EIA) نشان میدهد تولید نفت این کشور در سال ۲۰۲۵ به رکورد 53 /13 میلیون بشکه در روز خواهد رسید. سطحی که میتواند فشار نزولی بر قیمتها را در ماههای آینده تشدید کند. افزایش تولید از سوی سایر تولیدکنندگان غیراوپک مانند برزیل نیز نگرانیها درباره مازاد عرضه جهانی را تقویت کرده است.

بازار نفت در وضعیت تعادل شکنندهای قرار دارد؛ اوپکپلاس با کنترل عرضه از افت بیشتر قیمتها جلوگیری میکند، اما رشد مداوم تولید آمریکا و افزایش موجودی ذخایر مانع از شکلگیری یک روند صعودی پایدار است. انتظار میرود در کوتاهمدت قیمت نفت برنت در محدوده ۶۲ تا ۶۶ دلار در هر بشکه نوسان کند و تداوم حرکت افزایشی منوط به بهبود دادههای اقتصادی و افزایش محسوس تقاضای جهانی خواهد بود.