بورس بیشفعال

چرا بازار سهام نسبت به اخبار واکنش زیادی نشان میدهد؟

بازار سرمایه ایران در سالهای اخیر به یکی از کانونهای اصلی توجه سرمایهگذاران و سیاستگذاران اقتصادی تبدیل شده است. رشد پرشتاب شاخصها در برخی دورهها و سقوطهای سنگین در دورههای دیگر نشانههایی هستند از اینکه بورس ایران نه فقط میدان تحلیلهای اقتصادی، بلکه صحنه بروز رفتارهای روانشناختی جمعی است. یکی از برجستهترین این رفتارها، پدیده بیشواکنشی یا واکنش افراطی به اخبار است. در این گزارش با تکیه بر مبانی نظری مالی رفتاری، شواهد تاریخی از بورس ایران، مقایسه با بازارهای جهانی و مرور پژوهشهای علمی، به پاسخ این سوال پرداخته شده است که چرا بورس ایران بارها دچار این پدیده بیشواکنشی شده و چه راهکارهایی برای کاهش آن وجود دارد؟

مبانی نظری بیشواکنشی در مالی رفتاری

نظریههای مالی کلاسیک بر فرضیه بازار کارا تکیه میکنند؛ یعنی اینکه همه اطلاعات موجود بهسرعت و بدون سوگیری در قیمتها منعکس میشوند. اما مطالعات رفتاری در دهههای اخیر نشان دادهاند این فرضیه در عمل همیشه صادق نیست. سرمایهگذاران انسان هستند و انسانها تحت تاثیر هیجان، ترس و امید قرار میگیرند. در فضای واقعی اگر کارایی همیشه و در هر زمان، وجود داشته باشد، امکان کسب بازدهی بیشتر از بازار وجود نخواهد داشت. بیشواکنشی زمانی رخ میدهد که سرمایهگذاران به یک خبر جدید، فراتر از اثر واقعی آن واکنش نشان میدهند. برای مثال، اگر شرکتی خبر از افزایش سودآوری در یک فصل بدهد، سرمایهگذاران ممکن است چنان خوشبین شوند که سهام آن شرکت چندین برابر ارزش بنیادیاش رشد کند. همینطور در سمت منفی، یک خبر سیاسی منفی میتواند بهگونهای تفسیر شود که صفهای سنگین فروش شکل گیرد و سهام با قیمتی کمتر از ارزش واقعی معامله شود.

در این میان، سوگیریهای شناختی متعددی نقشآفرین هستند. سوگیری تازگی موجب میشود افراد به اطلاعات اخیر بیش از گذشته وزن بدهند. به عبارت دیگر، صرفاً اطلاعات اخیر منتشرشده، برای بازار اهمیت ویژهای خواهد داشت. سوگیری در دسترس بودن سبب میشود رویدادهای پررنگ رسانهای اهمیت بیشتری از واقعیت پیدا کنند. واکنش بیش از حد نسبت به اخبار و شایعاتی که اغلب آنها به واقعیت نخواهند پیوست. سوگیری تاییدی باعث میشود سرمایهگذاران بیشتر به دنبال اخباری باشند که باورهای قبلیشان را تایید کند. مجموع این سوگیریها ساختاری فراهم میکند که در آن اخبار مثبت یا منفی، بزرگنمایی شده و به نوسانات شدید بازار منجر میشوند. این همان چیزی است که در ادبیات مالی رفتاری تحت عنوان بازگشت به میانگین نیز مطرح میشود؛ یعنی پس از واکنشهای افراطی اولیه، بازار به مرور زمان به سمت ارزشهای بنیادی یا واقعی یا به اصطلاح تعادل بازار بازمیگردد.

توضیح این مفاهیم از آن رو اهمیت دارد که نشان میدهد حتی در غیاب تغییرات واقعی و بنیادین در اقتصاد، بازار میتواند صرفاً بر اساس روانشناسی جمعی دچار تغییرات بزرگ شود. این مسئله نهتنها زیانهای سنگینی برای سرمایهگذاران خرد به همراه دارد، بلکه سیاستگذاران اقتصادی را نیز با چالشهای جدی مواجه میکند؛ چرا که ثبات بازار سرمایه بخشی از ثبات کلی اقتصاد است و هرگونه بحران اعتماد در این بازار میتواند اثرات سرایتی شدیدی به سایر بخشها وارد کند.

شواهد تاریخی از بورس ایران

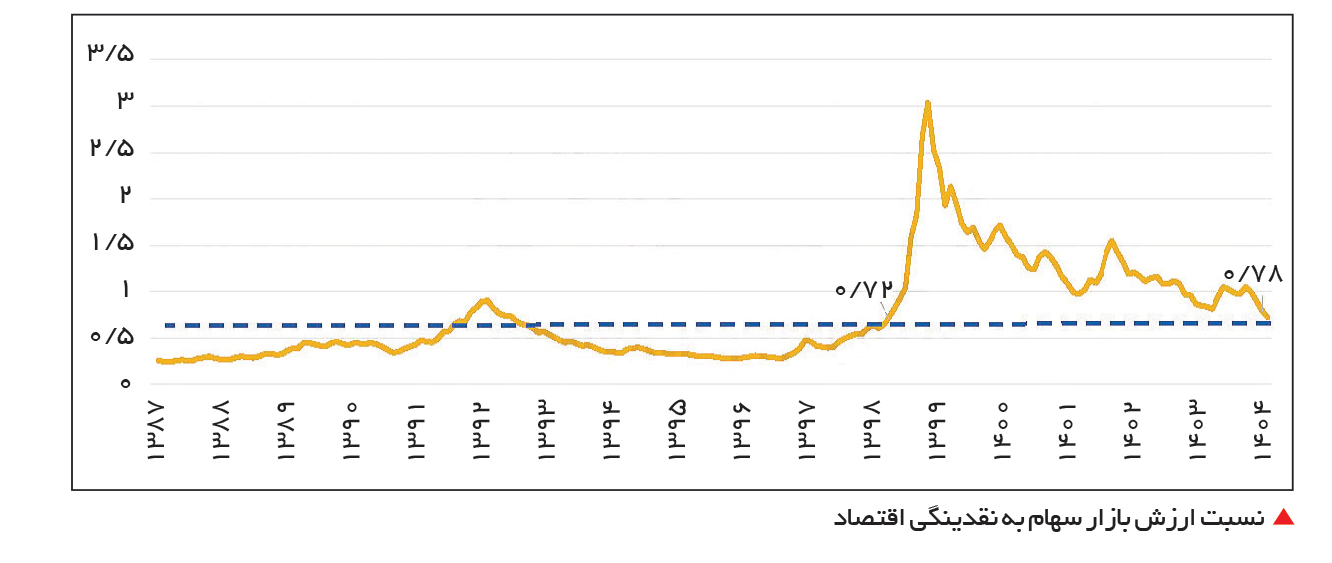

برای درک بهتر پدیده بیشواکنشی در بورس ایران، کافی است به چند رویداد تاریخی نگاه کنیم. سال ۱۳۹۹ یکی از پرالتهابترین سالهای تاریخ بازار سرمایه بود. در کمتر از پنج ماه نخست آن سال، شاخص کل بیش از ۳۰0 درصد رشد کرد. موج ورود سرمایهگذاران تازهکار، تبلیغات گسترده در رسانههای رسمی و امید به سودهای کلان باعث شد، سهام شرکتهایی که حتی از نظر بنیادی ارزشی نداشتند، با صفهای طولانی خرید مواجه شوند. اما از مرداد همان سال ورق برگشت و روند نزولی شدیدی آغاز شد. شاخص کل در کمتر از یک سال بیش از ۴5 درصد از اوج خود سقوط کرد. این سقوط نشان داد بسیاری از سرمایهگذاران بدون تحلیل و صرفاً به امید تداوم رشد وارد شده بودند و با نخستین نشانههای منفی، از بازار گریختند.

در این دوره، شواهد متعددی از رفتارهای هیجانی مشاهده شد. بسیاری از سرمایهگذاران وام گرفته بودند تا وارد بازار شوند، برخی خانه یا خودرو فروخته بودند و در اوج بازار، به دلیل دعوت دولت و ترس از جاماندگی، سهام خریدند. در مقابل، زمانی که روند نزولی آغاز شد، همان افراد با ضررهای سنگین از بازار خارج شدند. این نمونهای کلاسیک از بیشواکنشی به اخبار و روندهای قیمتی است؛ ابتدا خوشبینی افراطی و سپس بدبینی شدید. سریال تکراری که احتمالاً پایانی ندارد. بازار از فضای خوشبینی به فضای بدبینی میرسد و مجدداً از اوج سرخوشی به قعر ناامیدی برمیگردد.

نمونه دیگر واکنشهای بیشازحد مربوط به اخبار مذاکرات هستهای است. پژوهشهای داخلی نشان دادهاند بازار سرمایه ایران به اخبار مربوط به توافق یا شکست مذاکرات، واکنشهایی به مراتب بزرگتر از اثر واقعی آنها نشان داده است. برای مثال، در دوره دولت یازدهم، اخبار مثبت از روند مذاکرات به رشد چشمگیر شاخصها منجر شد. در حالی که اخبار منفی کوچکترین بنبست یا اظهار نظر سیاسی، سقوطهای چندروزه به همراه داشت. چنین رفتاری را در سایر حوزههای اقتصادی نیز میتوان مشاهده کرد، اما بازار سهام به دلیل ماهیت نقدشونده و روانی خود، بیش از سایر بازارها دستخوش این واکنشها بوده است.

در سال اخیر نیز انتشار اخبار آغاز مذاکرات هستهای در 23 فروردین، موجب شد تا بازار بیش از آنچه انتظار میرفت، نسبت به این اخبار واکنش نشان دهد. مذاکرات بهار امسال بدون آنکه نتیجهای به همراه داشته باشد، قبل از آغاز دور ششم شکست خورد و بازار از فاز سرخوشی به یأس و ناامیدی رسید.

در سالهای اخیر نیز اخبار تغییر نرخ بهره، سیاستهای ارزی یا حتی شایعات تلگرامی درباره افزایش سرمایه یا عرضه اولیه سهام تودلی توانستهاند موجهای معاملاتی بزرگی ایجاد کنند. در این میان، سرمایهگذاران خرد بیشترین آسیب را دیدهاند چرا که اغلب بدون تحلیل و تنها با پیروی از جو بازار تصمیمگیری کردهاند.

تفاوت رفتار سرمایهگذاران خرد، حقوقی و الگوریتمی

یکی از ویژگیهای خاص بورس تهران، وزن بالای سرمایهگذاران حقیقی یا خرد است. این گروه، بهویژه در سالهای اخیر، با انگیزههای کوتاهمدت و اغلب بدون دانش مالی کافی وارد بازار شدهاند. آنها معمولاً با شایعات تصمیم میگیرند، به کانالهای تلگرامی و سیگنالهای فضای مجازی اعتماد میکنند و در مواجهه با کوچکترین خبر مثبت یا منفی، بهسرعت اقدام به خرید یا فروش میکنند. همین رفتارهاست که صفهای سنگین خرید و فروش را شکل میدهد.

در مقابل، سرمایهگذاران حقوقی یا نهادی معمولاً افق بلندمدتتری دارند و بر اساس تحلیل یا اهداف مدیریتی اقدام به سرمایهگذاری میکنند. آنها کمتر دچار هیجانهای لحظهای میشوند، هرچند گاه به دلایل ملاحظات سیاسی یا ساختاری ناچارند رفتاری غیرتحلیلی نیز از خود نشان دهند. در عین حال، نقش آنها در تعادلبخشی بازار غیرقابلانکار است؛ بسیاری از مواقع حقوقیها در طرف خرید قرار گرفتهاند تا از ریزشهای سنگین جلوگیری کنند یا برعکس برای کنترل رشدهای غیرمنطقی عرضه کردهاند.

در این میان، معاملات الگوریتمی پدیدهای تازه در بورس ایران است که اگرچه هنوز سهم بزرگی از معاملات ندارد، اما میتواند به کاهش اثر هیجانات کمک کند. الگوریتمها براساس قواعد از پیش تعیینشده خرید و فروش میکنند و به این ترتیب احساسات انسانی را حذف میکنند. بااینحال، اگر طراحی آنها معیوب باشد یا همه در یک جهت عمل کنند، خود میتوانند به موجهای قیمتی دامن بزنند. بهطور کلی، ترکیب این سه گروه باعث میشود رفتار کلی بازار همواره میان منطق و هیجان در نوسان باشد. در سالهای اخیر همواره سیاستگذار نسبت به این ابزار جدید، با بدبینی رفتار کرده و با آن سر ناسازگاری داشته است.

از زاویهای دیگر، میتوان گفت سرمایهگذاران خرد آینه تمامنمای احساسات جمعی هستند، سرمایهگذاران حقوقی نماینده منطق نسبی و معاملات الگوریتمی نماینده بیطرفی ماشینی. بازار ایران در نوسان میان این سه قطب قرار دارد و همین موضوع پیچیدگی و غیرقابل پیشبینی بودن آن را دوچندان میکند.

مقایسه تطبیقی با بازارهای جهانی

پدیده بیشواکنشی محدود به ایران نیست. در بازارهای توسعهیافته مانند آمریکا نیز شواهدی از آن وجود دارد. مطالعات نشان دادهاند که در کوتاهمدت، سهام عمدتاً دارای بازدهی شتابی هستند؛ یعنی اخبار مثبت موجب رشد بیشتر و اخبار منفی موجب افت بیشتر میشود. اما در بلندمدت، قیمتها تمایل دارند به سمت میانگین بازگردند. این رفتار در بحرانهایی مانند سقوط بازار در سال ۲۰۰۸ یا در دوره پاندمی کرونا بهخوبی مشهود بود. تفاوت اصلی آنجاست که بازارهای توسعهیافته به دلیل عمق زیاد، شفافیت اطلاعات و حضور گسترده سرمایهگذاران نهادی، توانایی بیشتری در تعدیل واکنشهای افراطی دارند.

در بازارهای نوظهوری مانند ترکیه، شباهت زیادی به ایران دیده میشود. بورس استانبول بارها تحت تاثیر اخبار سیاسی یا تغییرات اقتصادی شدید، دچار نوسانات افراطی شده است. سرمایهگذاران ترک نیز مانند ایرانیها در مواجهه با اخبار کلان، بیش از اندازه واکنش نشان میدهند. این مقایسه نشان میدهد که شدت و فراوانی بیشواکنشی در بازارهایی با نقدشوندگی پایینتر، شفافیت اطلاعات کمتر و وزن بالای سرمایهگذاران خرد بیشتر است. بورس ایران دقیقاً در چنین شرایطی قرار دارد و به همین دلیل واکنشهای افراطی آن نسبت به اخبار داخلی و خارجی شدیدتر از بسیاری از بازارهای دیگر است.

در کنار آمریکا و ترکیه، بازارهای دیگر مانند هند، برزیل و روسیه نیز نمونههای مشابهی داشتهاند. در همه این بازارها، واکنش به اخبار کلان سیاسی و اقتصادی شدیدتر از اثر واقعی آنها بوده و در بلندمدت با اصلاح قیمتها مواجه شدهایم. این نشان میدهد بیشواکنشی یک ویژگی جهانی است، اما شدت و پیامدهای آن در کشورهای مختلف متفاوت است.

پژوهشهای دانشگاهی و مطالعات داخلی تصویر روشنتری از این پدیده به دست میدهند. تحقیقی در سال ۲۰۱۳ بر روی دادههای روزانه بورس تهران بین سالهای ۲۰۰۵ تا ۲۰۱۱ شواهد قاطعی از بیشواکنشی کوتاهمدت پیدا نکرد. اما مطالعه دیگری در سال ۲۰۲۱ نشان داد در بازه ۲۰۱۳ تا ۲۰۱۹، هر دو الگوی بیشواکنشی و کمواکنشی در بازار وجود داشته است. این یعنی گاهی سرمایهگذاران اخبار را بیش از اندازه و گاهی کمتر از واقعیت جدی میگیرند. پژوهش دیگری در سال ۱۳۹۵ واکنش بیشازحد بورس به اخبار مذاکرات هستهای را تایید کرد. مجموعه این مطالعات نشان میدهد رفتار بازار ایران نه یکدست، بلکه وابسته به نوع خبر، شرایط سیاسی و اقتصادی و ترکیب سرمایهگذاران است.

بررسیها حاکی از آن است که بسیاری از تصمیمگیریها در میان سرمایهگذاران خرد مبتنی بر جو روانی است. تحلیلگران بارها هشدار دادهاند که برای جلوگیری از زیانهای گسترده، باید آموزش مالی به سرمایهگذاران تازهوارد جدی گرفته شود. همچنین افزایش سهم صندوقها و نهادهای حرفهای میتواند به تعدیل رفتارهای هیجانی کمک کند. شفافیت اطلاعات نیز عنصری کلیدی است؛ هرچه اخبار دقیقتر و سریعتر منتشر شوند، امکان سوءاستفاده از شایعات و ایجاد موجهای روانی کمتر خواهد شد. موضوع کارایی اطلاعاتی، هموار مورد توجه اهالی بورس بوده است. بهخصوص پس از اردیبهشت سال 1402 و نامه معروف نرخ خوراک که موجب شد تا بازار به شفافیت اطلاعاتی در بازار سرمایه مشکوک شود و پس از آن رفتارهای هیجانی فراوانی در بازار سرمایه مشاهده شد که ناشی از همین عدم شفافیت است.

در نهایت میتوان گفت پدیده بیشواکنشی در بورس ایران ریشهای روانشناختی دارد و بدون ارتقای سواد مالی سرمایهگذاران، تقویت نقش نهادهای حرفهای و افزایش شفافیت اطلاعات قابل کاهش نیست. اگر بازار سرمایه ایران بخواهد به جایگاه واقعی خود در اقتصاد ملی برسد، باید از تجربههای گذشته درس بگیرد. آموزش سرمایهگذاران خرد، گسترش نقش صندوقها و سرمایهگذاران نهادی، و اصلاح ساختار اطلاعرسانی میتواند گامهایی برای تبدیل بورس ایران به بازاری پایدارتر و منطقیتر باشد. تنها در این صورت است که اخبار و ریسکها به اندازه واقعی خود در قیمتها منعکس خواهند شد و سرمایهگذاران میتوانند با آرامش و اطمینان بیشتری به آینده نگاه کنند. این مسیر البته کوتاهمدت نیست، اما ضرورتی است که نادیده گرفتن آن میتواند بار دیگر بحرانهایی شبیه سال ۱۳۹۹ را رقم بزند.