نجات بورس

بازارهای مالی هفته گذشته را چگونه سپری کردند؟

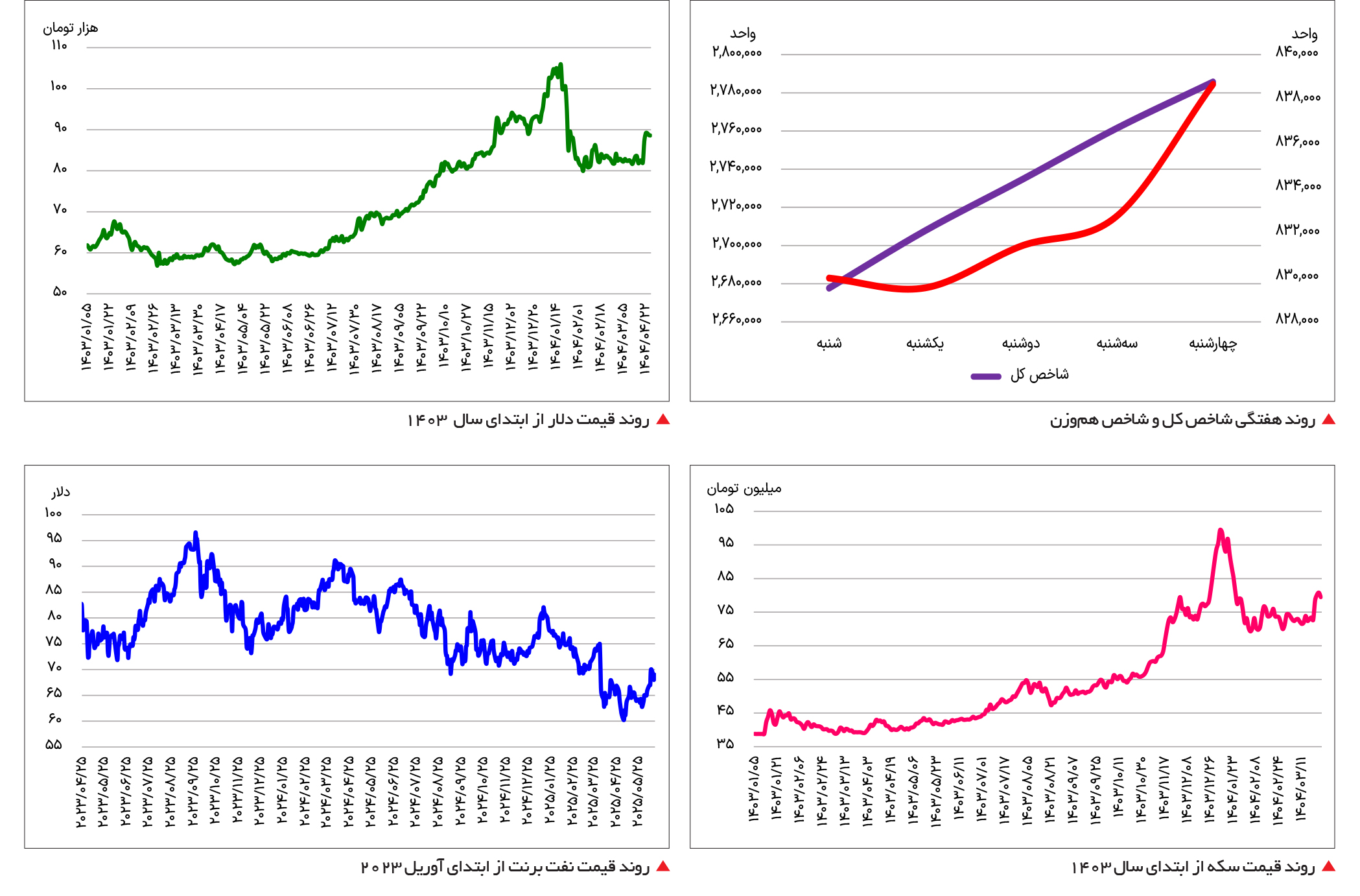

تمام بازارهای مالی طی هفته گذشته سبزپوش شدند. در کنار رشد 5 /1درصدی قیمت نفت، دلار، سکه و بورس نیز فضایی مشابه داشتند. دلار بازار آزاد با افزایش بیش از 5 /0درصدی در کانال 88هزارتومان تثبیت شد. سکه امامی نیز با شکست مرز 70 میلیون تومان بازدهی دودرصدی را به ارمغان آورد. این درحالی است که بورس تهران با رونق بیشتری همراه بود. حمایت نهادهای اقتصادی از بورس تهران سبب شد تا شاخص کل بورس بازدهی بیش از پنجدرصدی را به نمایش بگذارد.

بازگشت تعادل به بورس

طی هفته گذشته، بورس تهران فضایی متفاوتتر و نسبتاً امیدوارکنندهتر را نسبت به دو هفته گذشته تجربه کرد. در این بازه زمانی، شاخص کل بورس با رشد قابل توجه 62 /5درصدی همراه شد که بالاترین میزان بازدهی هفتگی از هفته منتهی به سوم اردیبهشتماه محسوب میشود. این رشد عمدتاً تحت تاثیر حمایتهای مستقیم نهادهای سیاستگذار از سهام بزرگ بازار شکل گرفت و نشان از تلاش جدی برای بازگرداندن تعادل به بازار سرمایه دارد. در حالی که نماگر اصلی بازار رشدی چشمگیر را تجربه کرد، شاخص هموزن که عملکرد سهام کوچک و متوسط را نمایش میدهد، تنها با افزایش 4 /1درصدی همراه شد. این اختلاف رشد بین دو شاخص نشاندهنده آن است که تمرکز حمایتها بیشتر بر نمادهای شاخصساز و بزرگ بازار بوده و هنوز جریان نقدینگی بهطور کامل به سمت سهام کوچکتر حرکت نکرده است. بررسیها نشان میدهد که ارزش متوسط معاملات روزانه در بازار به حدود هفت هزار میلیارد تومان (هفت همت) رسیده است که نسبت به هفتههای گذشته بهبود یافته، اما همچنان با روزهای پررونق ابتدای سال فاصله دارد. یکی از عوامل کلیدی تاثیرگذار بر رشد شاخص کل، حضور نهادهای حمایتی و افزایش قدرت خرید حقوقیها در نمادهای بنیادی بازار بود. ورود این پولهای حمایتی موجب باز شدن قفل صفهای فروش در برخی نمادهای مهم و روانتر شدن جریان معاملات شد. این تحرکات باعث شد تا شاخص کل با شتاب بیشتری نسبت به شاخص هموزن حرکت کند. با این حال، تداوم خروج نقدینگی حقیقیها همچنان یکی از دغدغههای اصلی بازار است؛ بهطوری که در طول یک هفته گذشته بیش از ۴۷ هزار و ۸۰۰ میلیارد تومان پول حقیقی از بازار خارج شد، که نشانهای از تردید سرمایهگذاران خرد نسبت به پایداری روند فعلی است. در همین راستا، سیاستگذاران با هدف ایجاد فضای اطمینان برای سرمایهگذاران خرد، اقدام به انتشار اوراق اختیار فروش تبعی موسوم به «همیار» کردند. این اوراق با هدف بیمه ۲۰درصدی بازدهی برای سبدهای زیر ۵۰۰ میلیون تومان طی یک سال آینده منتشر شد. انتشار این ابزار جدید مالی باعث تقویت تقاضا از نیمه دوم روز سهشنبه شد و سیگنال مثبتی را به بازار مخابره کرد. این حرکت را میتوان تلاشی برای کاهش رفتارهای هیجانی فروش در میان سرمایهگذاران دانست.

از سوی دیگر، همچنان سایه سنگین ابزارهای اهرمی، بهویژه صندوقهای اهرمی، بر بازار سرمایه احساس میشود. گشایش دامنه نوسان برای این صندوقها و همزمان، ابطال واحدهای ممتاز به منظور افزایش نقدشوندگی، فشار فروش سنگینی را به این ابزارها تحمیل کرده است. افزایش ضریب اهرمی در برخی از این صندوقها به افت قیمتی قابلتوجهی انجامید. با این حال، در روز چهارشنبه شاهد بازگشت تقاضا و ایجاد جوی مثبت در برخی از نمادهای صندوقهای اهرمی بودیم که میتواند نشانهای از آغاز بازسازی اعتماد در این بخش باشد.

در مجموع، واکنش مثبت شاخص کل بورس به محدوده حمایتی دومیلیون و ۶۵۰ هزار واحد، نویدبخش آغاز روند صعودی ملایمی در بازار سرمایه بود. اگرچه ارزش معاملات همچنان با روزهای اوج خود فاصله دارد، اما نشانههایی از بازگشت تعادل به بازار به چشم میخورد. نسبت قیمت به درآمد (P /E) بورس در حال حاضر در کف تاریخی ششواحدی قرار دارد و ارزش دلاری بازار نیز حدود ۱۱۰میلیارد دلار برآورد میشود که از منظر تحلیل بنیادی، جاذبه سرمایهگذاری را افزایش میدهد. نکته قابل توجه این است که در روز چهارشنبه، برای نخستینبار در ۱۸ روز گذشته، بازار سهام با ورود پول حقیقی همراه شد. این تحول میتواند آغازی بر بازگشت اعتماد به بازار باشد؛ البته مشروط به آنکه ثبات در فضای سیاسی و اقتصادی کشور تداوم یابد. در صورت پایداری این شرایط و گسترش تقاضا به نمادهای کوچکتر، احتمال رشد بیشتر شاخص هموزن نیز وجود دارد، که در نهایت میتواند بازار متعادلتری را رقم بزند.

دلار آرام گرفت

اسکناس آمریکایی در هفته گذشته، پس از عبور از سومین هفته آتشبس میان ایران و رژیم صهیونیستی، رفتار آرامتری نسبت به هفتههای گذشته از خود نشان داد. بهطوری که قیمت هر دلار آمریکا تنها با افزایش حدود 6 /0درصدی همراه شد و از نوسانات شدید روزهای پیشین فاصله گرفت. هرچند در میانه هفته، برخی گمانهزنیها و تناقضگوییهای سیاسی در سطح داخلی و بینالمللی، باعث ایجاد نوساناتی مقطعی در بازار ارز شد، اما این نوسانات با پایان هفته کاهش یافت و ثبات نسبی بر بازار حاکم شد.

از مهمترین عوامل آرامش نسبی در بازار ارز، میتوان به کاهش تنشهای نظامی در منطقه و انتشار اخباری از آمادگی مقامات ایرانی برای آغاز مذاکرات جدید با ایالاتمتحده اشاره کرد. این تحولات باعث شد که قیمت دلار در بازار آزاد در برابر عبور از مرز روانی ۹۰ هزار تومان مقاومت نشان دهد و در محدودهای نزدیک به این سقف باقی بماند.

از منظر تحلیل تکنیکال نیز پیشبینیها عمدتاً بر نوسان دلار در یک کانال قیمتی متمرکز است. تحلیلگران فنی معتقدند که احتمال نوسان دلار در بازه ۸۵ تا ۹۰ هزار تومان در کوتاهمدت بالاست. اگر فضای سیاسی به سمت کاهش تنشها و حتی حصول یک توافق محدود پیش برود، امکان شکست کف ۸۵ هزار تومان نیز دور از انتظار نیست. در عین حال، با توجه به رشد بالای تورم در ماههای اخیر، نباید احتمال عبور نرخ دلار از سقف ۹۰ هزار تومان را نادیده گرفت.

در بازار رسمی موسوم به بازار توافقی ارز نیز قیمتها در محدوده ۹۶ هزار تومان تثبیت شدهاند. شکاف میان نرخ بازار آزاد و رسمی اکنون به بیش از ۲۵ درصد رسیده که در مقایسه با یک ماه گذشته، اختلاف قابل توجهی بهشمار میآید. این شکاف قیمتی در کوتاهمدت احتمالاً پایدار خواهد ماند، مگر آنکه تغییری اساسی در سیاستهای ارزی یا ساختار عرضه و تقاضا در بازار رخ دهد.

کف حباب سکه

با توجه به روند آرام و باثبات قیمت دلار در بازار آزاد و همچنین ثبات نسبی نرخها در بازار جهانی طلا، انتظار میرود که بازار داخلی سکه و طلا نیز در روزهای پیشرو شرایطی نسبتاً آرام و کمنوسان را تجربه کند. بررسیها حاکی از آن است که با وجود برخی نوسانات محدود در بازار سکه و همچنین شایعات متعدد منتشرشده پیرامون مذاکرات هستهای ایران، حباب سکه امامی در محدوده پایدار ۱۲درصدی تثبیت شده است. این موضوع نشان میدهد که بازار با احتیاط نسبت به اخبار سیاسی واکنش نشان میدهد و هنوز تحت تاثیر موجی از خرید یا فروشهای هیجانی قرار نگرفته است. در حال حاضر، قیمت هر سکه امامی در محدوده کانال ۷۹ میلیون تومان باقی مانده و تنها با رشد دودرصدی نسبت به هفته گذشته همراه بوده است. در مقاطعی، قیمت این سکه حتی تا مرز ۸۰ میلیون تومان نیز پیشروی کرد، اما در ادامه، با کاهش نسبی تقاضا، در محدودههای پایینتری تثبیت شد. نیمسکه نیز در هفته گذشته با افزایش ملایم 5 /0درصدی همراه بوده، در حالی که ربعسکه عملکردی منفی از خود نشان داده و بازدهی منفی حدود 4 /0درصدی را ثبت کرده است. از سوی دیگر، صندوقهای طلای بورسی که بهعنوان ابزار مالی برای سرمایهگذاری غیرمستقیم در بازار طلا شناخته میشوند، طی هفته گذشته با وجود نوسانات ناشی از برخی اخبار کاذب، وضعیت باثباتتری را تجربه کردهاند. بررسیها نشان میدهد به دلیل کاهش حباب سکه و شمش در بازار فیزیکی، حباب ذاتی واحدهای این صندوقها نیز به پایینترین سطوح تاریخی خود رسیده است. همچنین حباب اسمی، که از اختلاف بین قیمت تابلو و خالص ارزش روز داراییها به دست میآید، به سطوح کمسابقهای کاهش یافته است. میانگین بازدهی صندوقهای طلا در هفته گذشته حدود سه درصد بوده که نشاندهنده عملکرد نسبتاً مثبت این ابزارها در فضای آرام بازار طلاست. این روند در صورتی تداوم خواهد داشت که نوسانات ارزی و ریسکهای سیاسی افزایش نیابد و ثبات نسبی در بازارهای جهانی ادامهدار باشد.

افت 5 /1درصدی قیمت نفت

در هفته گذشته، قیمت نفت خام برنت با رشد 5 /1درصدی همراه شد و به بیش از ۶۹ دلار برای هر بشکه رسید. این افزایش در حالی رقم خورد که بازارهای جهانی همچنان تحتتاثیر تحولات ژئوپولیتیک، تصمیمات اوپکپلاس و دادههای اقتصادی آمریکا قرار دارند. در ابتدای هفته، اعلام هشدار رئیسجمهور آمریکا، دونالد ترامپ، مبنی بر صدور بیانیهای مهم درباره روسیه، موجب نوسان قیمت نفت شد. این هشدارها باعث نگرانیهایی درباره اختلال در عرضه نفت جهانی شد، اما پس از آنکه ترامپ از اقدام فوری خودداری کرد و برای پایان جنگ اوکراین مهلت ۵۰روزهای به روسیه داد، قیمتها طی دو روز نخست هفته نزدیک به سه درصد کاهش یافتند.

در همین حال، اوپکپلاس با وجود افزایش تولید، پیشبینی خود را از تقاضای جهانی نفت تغییر نداد و آن را در سطوح قبلی حفظ کرد. این نهاد در گزارش ماهانهاش اعلام کرد که چشمانداز تقاضای جهانی برای نفت در سالهای ۲۰۲۵ و ۲۰۲۶ همچنان صعودی است و انتظار میرود با بهبود روابط تجاری و کاهش تنشهای اقتصادی، رشد اقتصاد در نیمه دوم سال شتاب بگیرد. اوپک ابراز امیدواری کرده که ایالاتمتحده به توافقات تجاری معقولی با شرکای کلیدی خود دست یابد که میتواند به کاهش ابهامات جهانی منجر شود. با این حال، نگرانیها از تاثیر تعرفههای جدید تجاری که ترامپ قصد دارد از ابتدای ماه آگوست اجرایی کند، همچنان باقی است. تحلیلگران معتقدند این تعرفهها میتوانند فشار تورمی را افزایش داده و بر رشد اقتصاد تاثیر منفی بگذارند که درنهایت تقاضا برای نفت را کاهش خواهد داد.

از سوی دیگر، انتظار میرود مصرف پالایشگاهها، بهویژه در آمریکا، برای پاسخ به افزایش فصلی تقاضا برای سوختهایی مانند بنزین، سوخت جت و مازوت، در سطح بالایی باقی بماند. طبق گزارش موسسه نفت آمریکا (API)، ذخایر نفت خام این کشور در هفته منتهی به ۱۱ جولای حدود ۸۳۹ هزار بشکه افزایش یافته که نسبت به رشد شدید 1 /7 میلیونبشکهای هفته پیش از آن، ملایمتر ارزیابی میشود. همچنین موجودی بنزین 93 /1 میلیون بشکه و ذخایر تقطیری نیز ۸۲۸ هزار بشکه افزایش داشتهاند. این دادهها حاکی از آن است که روند افزایشی تولید و ذخیرهسازی در کنار عوامل فصلی و سیاسی، همچنان بر بازار نفت تاثیرگذار خواهند بود.