سایه رکود

بازارهای مالی هفته گذشته را چگونه سپری کردند؟

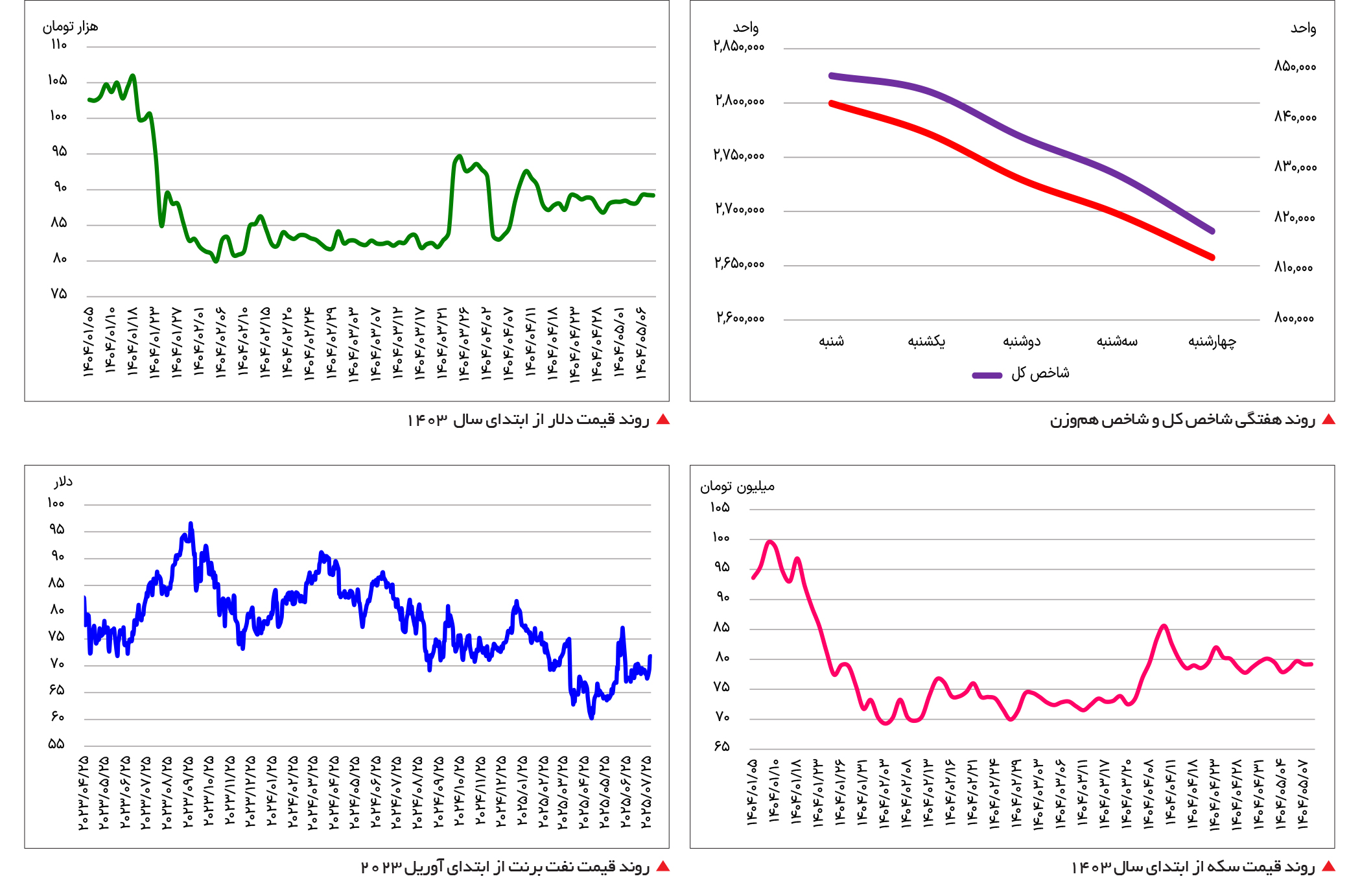

بازارهای مالی و دارایی طی هفته گذشته، با رکود همراه بودند. خبرهای مختلف سیاسی در کنار ریسکگریزی سرمایهگذاران سبب شد تا شاخصهای سهامی با افت چشمگیری همراه شوند. بهطوری که شاخص اصلی بورس با افت 47 /5درصدی همراه شد که در چهار هفته اخیر سابقه نداشته است. دلار با نوسان یکدرصدی طی هفته قبل در کانال 89 هزار تومان معامله شد. این در حالی است که بازار سکه و طلا نیز نوسان چندانی نداشت. با این حال، نفت برنت به واسطه احتمال کاهش عرضه، با رشد پنجدرصدی به استقبال ابرکانال 70 دلار رفت و در بالای 71 دلار متوقف شد.

رکوردهای نامطلوب بورس

در روزهای اخیر، بازار سرمایه ایران با افت قابل توجهی روبهرو شد که علت اصلی آن را میتوان در همزمانی سه رویداد مهم جستوجو کرد. این سه رویداد، بهطور همافزا بر شاخصهای بورس تهران تاثیر منفی گذاشتند و فضای معاملات را بهشدت تحت تاثیر قرار دادند. نخستین عامل، نزدیک شدن به پایان فصل مجامع بود؛ این موضوع باعث کاهش تقاضا برای خرید سهام برخی شرکتها شد، چرا که تعدادی از سرمایهگذاران پس از دریافت سود نقدی، دیگر انگیزهای برای باقی ماندن در بازار یا ورود مجدد به آن نداشتند. این مسئله در حالی رخ داده است که قیمت بسیاری از نمادها پس از مجامع به محدودههای جذاب بنیادی رسیده و نسبت قیمت به درآمد یا همان P /E آنها به کمتر از چهار واحد سقوط کرده است. با وجود این، خریداران همچنان با تردید و بهانههای مختلف از ورود به موقعیت خرید در بازار خودداری میکنند.

دومین عامل موثر، شکست مذاکرات ایران با تروئیکای اروپایی و به تعویق افتادن ادامه مذاکرات به دور بعدی بود. این تعویق، از نگاه فعالان بازار سرمایه بهعنوان سیگنالی منفی تلقی شد و بر ابهامات سیاسی و اقتصادی در ذهن سرمایهگذاران افزود. عامل سوم، اظهارات و مواضع جدید مقامات سیاسی ایران و ایالاتمتحده بود که فشار فروش را در روزهای پایانی هفته دوچندان کرد و به تشدید جو منفی در بازار منجر شد.

در نتیجه این عوامل، شاخص کل بورس تهران طی هفته گذشته افت 47 /5درصدی را تجربه کرد، در حالی که شاخص هموزن نیز با کاهش 15 /4درصدی روبهرو شد. این میزان بازدهی منفی، بیشترین کاهش هفتگی بازار از زمان هفته منتهی به ۱۱ تیرماه امسال بهشمار میرود. از سوی دیگر، ارزش کل بازار در پایان معاملات روز چهارشنبه به حدود ۱۰۴ میلیارد دلار رسید که این عدد کمترین میزان از تاریخ ۲۰ فروردین سال جاری تاکنون بوده است. همچنین میانگین ارزش معاملات خرد در هفته اول مرداد به حدود ۴۴۰۰ میلیارد تومان رسید، رقمی که پایینترین سطح ثبتشده از ابتدای سال تاکنون محسوب میشود.

افزون بر این، خروج بیش از پنج هزار میلیارد تومان پول حقیقی از بازار طی همین هفته، نشاندهنده بیاعتمادی جدی سرمایهگذاران خرد به ادامه حمایتهای نهادی و پایدار از بازار بود. این میزان خروج سرمایه حقیقی در دورهای که بهتازگی بازار از شوک جنگ ۱۲روزه خارج شده، بسیار قابل توجه و کمسابقه ارزیابی میشود. برخی تحلیلگران بر این باورند که نگاه بدبینانه بازار به وضعیت فعلی ناشی از تحلیل این نکته است که ابزارهای حمایتی عملاً دیگر کارایی پیشین خود را از دست دادهاند و خریدهای سازمانی توان متوقف کردن ریزشها را ندارند.

از منظر اقتصادی نیز برخی متغیرها سیگنال مثبتی برای آینده بازار ارسال نمیکنند. برای مثال، اختلاف قابل توجه بین نرخ دلار توافقی و نرخ بازار آزاد به حدود ۲۸ درصد رسیده است، که در مقایسه با روند تاریخی آن رقم بالایی محسوب میشود. همچنین نرخ سود بدون ریسک نیز از مرز ۳۵ درصد عبور کرده است، در حالی که بازده اوراق بدهی طی هفته گذشته به کمتر از ۳۴ درصد کاهش یافته بود. این شرایط در کنار نسبت P /E پایین در بسیاری از نمادها و عدم استقبال خریداران، نشاندهنده ضعف شدید تقاضا در بازار است.

شایان ذکر است که با وجود انتشار گزارشهای مالی مثبت از برخی صنایع مانند دارویی، سیمانی، غذایی و نیروگاهی، فشار فروش در سطح کلی بازار همچنان گسترده باقی مانده است. پیشبینیها حاکی از آن است که ممکن است شاخص کل بورس در محدوده حمایتی دو میلیون و ۶۵۰ هزارواحدی متوقف شود و بازار وارد فاز نوسانی و حرکت رنجگونه شود؛ اما اگر فضای بدبینی در خصوص نتایج مذاکرات و تحولات سیاسی تداوم یابد، حتی این سطح حمایتی نیز ممکن است بهراحتی شکسته شود. در چنین شرایطی، ریسک سرمایهگذاری در بورس برای بازیگران بازار بهشدت افزایش خواهد یافت. با این حال، با فرض آنکه در روزهای آینده و با عدم اتلاف زمان، ورق رویدادهای سیاسی و اقتصادی به نفع اقتصاد و بازار سرمایه برگردد، میتوان شاهد روند صعودی برای بازپسگیری قلههای پیشرو توسط شاخصهای سهامی بود.

خیز دلار

قیمت دلار در هفته گذشته عمدتاً در کانال 88 و 89 هزار تومان قرار داشت. اسکناس آمریکایی در حالی برای بازگشت و بازپسگیری قله 90 هزارتومانی خیز برداشته است که فضای سیاسی و اخبار مرتبط با تنشهای ایران و آمریکا بر بازار سایه انداختهاند. در مجموع بازدهی هفتگی دلار در بازار آزاد حدود 85 /0 درصد گزارش شده است. اما همچنان 9 درصد پایینتر از قیمتی است که در ابتدای سال در آن قرار داشت.

در میان تحولات سیاسی هفته گذشته، دونالد ترامپ بار دیگر مخالفت خود را با ادامه برنامه غنیسازی ایران اعلام کرد، در حالی که عباس عراقچی، وزیر امور خارجه ایران، در واکنش تاکید کرد که ایران حاضر نیست دستاوردهای صلحآمیز خود را کنار بگذارد و راهحل نظامی نیز تاکنون موثر نبوده است. او مذاکره را بهعنوان یک گزینه ممکن مطرح کرد. با وجود این اختلافات، تحلیلگران بر این باورند که کانالهای ارتباطی بین دو کشور همچنان باز است و مذاکرات بهطور کامل متوقف نشده است. همین موضوع باعث شده فعالان بازار ارز محتاطتر عمل کنند و به کف و سقفهای قیمتی احترام بگذارند.

در بازار رسمی نرخ دلار همچنان در کانال 69 هزار تومان قرار دارد و حاضر به عبور از مرز روانی 70 هزار تومان نیست. شکاف میان نرخ بازار آزاد و رسمی بهطور میانگین در هفته قبل حدود 27 درصد گزارش شده است که بر اساس دادههای تاریخی عدد بسیار بالایی است.

به نظر میرسد با توجه به روند فنی قیمت دلار طی سال جاری، بازه نوسان دلار همچنان بین 85 تا 92 هزار تومان است. احتمال آن وجود دارد که با خبرهای مختلف سیاسی دلار تا سقف کانال مذکور خیز بردارد. اما تا زمانی که بالای 92 هزار تومان تثبیت نشود، نمیتوان از ادامه روند صعودی حرفی به میان آورد. از سوی دیگر همچنان به عقیده فعالان بازار کف قیمتی دلار در محدوده 83 هزار تومان منطقه امنی برای ورود تقاضا به بازار است.

آرامش سکه در منطقه امن

با وجود رشد قیمت دلار و بازپسگیری کانال 89 هزار تومان، همچنان سکه زیر 80 میلیون تومان مورد معامله قرار میگیرد. طی هفته گذشته نیز سکهها نوسان منفی داشتند. سکه امامی افت 6 /0درصدی را ثبت کرد. نیمسکه کاهش 2 /0درصدی را به نمایش گذاشت. اما استقبال از ربعسکه متفاوت بود و این سکه پرحباب بازار با رشد 8 /0درصدی مواجه شد. البته روند کاهش طلای جهانی نیز در افت قیمت سکهها بیتاثیر نبوده است. بررسیها نشان میدهد که هر اونس طلای جهانی، با ناتوانی برای عبور از مرز سه هزار و 400 دلار وارد روند کاهشی شد. اکنون طلای جهانی حدود سه هزار و 324 دلار به ازای هر اونس مورد معامله قرار میگیرد. روند معکوس اونس طلای جهانی و دلار سبب شده است تا همچنان حباب سکهها در منطقه امن باقی بماند. بهطوری که میانگین حباب هر سکه امامی طی هفته گذشته حدود 12 درصد گزارش شده، که در مقایسه با روند تاریخی، سکه امامی را ارزنده نگه داشته است. همچنین حباب نیمسکه نیز در محدوده 18 درصد قرار دارد. این در حالی است که همچنان حباب ربعسکه به طرز خوشبینانهای در کانال 30 درصد باقی مانده است. قیمت صندوقهای طلا نیز روند رنجگونهای را دنبال کرد. کاهش حباب ذاتی و حباب اسمی این صندوقها سبب شده است تا سرمایهگذاران نگاه ویژهای به صندوقهای بورسی برای پوشش ریسک نوسانات داراییهای خود داشته باشند.

رشد پنجدرصدی قیمت نفت

نفت برنت در هفته گذشته با رشد قابل توجهی همراه شد. بهطوری که هر بشکه طلای سیاه به بالای 71 دلار رسید. این قیمت بالاترین میزان طی یک ماه اخیر است. بازدهی هفتگی نفت به حدود پنج درصد رسیده است. جنگ تجاری آمریکا با روسیه و چین و احتمال کاهش صادرات کشورهای تولیدکننده نفت، سبب شده است تا با عقبنشینی عرضه نفت در جهان، قیمت این کالای خام رشد چشمگیری را طی یک هفته اخیر به ثبت برساند.

رئیسجمهور آمریکا، دونالد ترامپ، هشدار داد در صورتی که روسیه طی ۱۰ تا ۱۲ روز آینده اقدامی در راستای پایان جنگ اوکراین انجام ندهد، تعرفههای شدیدتری علیه شرکای تجاری مسکو، از جمله تعرفههای ثانویه ۱۰۰درصدی، اعمال خواهد کرد. این هشدار مهلت قبلی ۵۰روزه را بهطور قابل توجهی کاهش داده است.

وندانا هاری، تحلیلگر بازار نفت، اعلام کرد که به دلیل افزایش ریسک عرضه، قیمت نفت حدود چهار تا پنج دلار حق بیمه افزایش یافته و احتمال حفظ آن وجود دارد مگر اینکه روسیه رویکرد مصالحهجویانهای اتخاذ کند.

در همین حال، آمریکا به چین یعنی بزرگترین خریدار نفت روسیه هشدار داده در صورت ادامه خرید نفت از مسکو، با تعرفههای شدید مواجه خواهد شد. تحلیلگران جیپی مورگان پیشبینی کردهاند که چین احتمالاً این تحریمها را نادیده خواهد گرفت، اما هند ممکن است از آنها پیروی کند؛ موضوعی که ممکن است صادرات روزانه 3 /2 میلیون بشکه نفت روسیه را تهدید کند.

از سوی دیگر، آمریکا و اتحادیه اروپا با توافق بر سر اعمال تعرفه ۱۵درصدی بر واردات اروپایی به آمریکا، از تشدید جنگ تجاری جلوگیری کردند؛ عاملی که به ثبات اقتصادی و حمایت از قیمت نفت کمک کرده است.

در ونزوئلا نیز شرکای شرکت نفت دولتی PDVSA منتظر مجوز ایالاتمتحده برای ادامه فعالیت هستند. در صورت صدور این مجوز، احتمال بازگشت بخشی از نفت ونزوئلا به بازار وجود دارد. بازار نفت همچنان به مذاکرات تجاری آمریکا و نشست فدرالرزرو چشم دوخته است. همچنین، صندوق بینالمللی پول چشمانداز رشد اقتصاد جهانی در سالهای ۲۰۲۵ و ۲۰۲۶ را اندکی بهبود داده اما درباره ریسکهای جدی مانند تنشهای ژئوپولیتیک و کسری بودجهها هشدار داده است.