شاخص چهارمیلیونی

بازارهای مالی هفته گذشته را چگونه سپری کردند؟

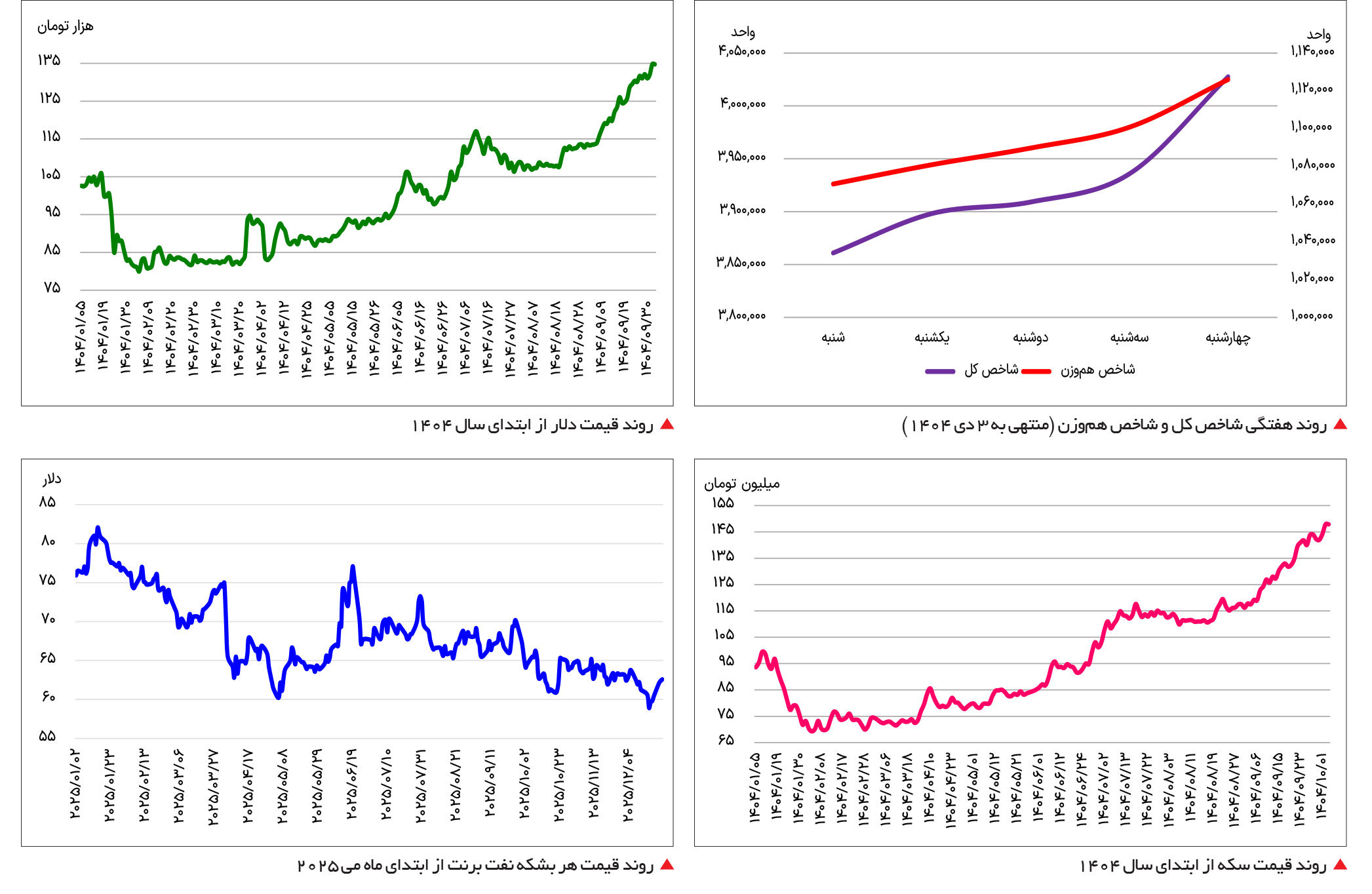

بازارهای مالی هفته گذشته را بازهم پرنوسان به پایان رساندند. بورس تهران به دلیل اصلاح سیاستهای ارزی، بودجهای و حمایتهای سیاستگذار موفق شد تا بهترین بازار باشد. شاخص کل بورس با بازدهی 8 /6درصدی و نماگر هموزن با رشد 4 /7درصدی رکوردهای جدیدی را به ثبت رساندند. نماگر اصلی بازار سهام با عبور از سه کانال حساس، چهار میلیونواحدی شد. پس از آن طلا و سکه با بازدهی بیش از دودرصدی هفته اول دیماه را پست سر گذاشتند. همچنان قیمتها در اوج تاریخی به سر میبرند. پرسش اصلی آن است که تکلیف بازارها در روزهای پرریسک کنونی چه خواهد بود؟

بورس برنده

بازار سهام هفته جاری را پرقدرت آغاز کرد تا به ابرکانالهای جدیدی دست یابد. رشد بیشتر قیمت دلار در کنار تحولات در حوزه سیاستهای مالی دولت، احتمالاً بورس تهران را با نوساناتی همراه کرده است. شاخص کل بورس با فتح کانال 8 /3میلیونی با کمی تعلل وارد کانال بعدی خود، یعنی محدوده سه میلیون و 900 هزار واحد شد. درنهایت چهارشنبه شاخص کل بورس پرقدرت وارد ابرکانال چهار میلیونواحدی شد و از این مرز روانی نیز عبور کرد. بازدهی هفتگی نماگر اصلی بازار سهام با رشد 8 /6درصدی طی یک هفته اخیر، بورس تهران را برنده هفته بازارهای مالی و دارایی معرفی کرد.

اتفاق مهم این هفته، حذف حجم مبنا از تاریخ اول دیماه بود. همین موضوع سبب شد تا پولهای حقیقی از نمادهای شاخصساز که بازدهی بهتری را به ارمغان آوردهاند، خارج شده و به سمت نمادهای کوچک هدایت شود. شاخص کل هموزن در سه روز پایانی هفته پرقدرت ظاهر شد تا درنهایت طی هفته ابتدایی دیماه بازدهی معادل 4 /7 درصد را به ارمغان آورد. سبقت تیم هموزن از شاخصسازان سبب خواهد شد تا بازار سهام به رونق پایدار برسد. همچنین نمادهایی که ارزندگی بالاتری به لحاظ بنیادی دارند در کانون توجه قرار گرفتند.

با استقبال بیشتر از بازار سهام، ارزش دادوستدهای بورسی نیز دوباره به نزدیکی 20 همت برگشت. عبور این سنجه آماری از مرزهای جدید میتوان هفتههای امیدوارکنندهای را رقم بزند. این در حالی است که پولهای حقیقی از سمت صندوقهای طلا به سمت بازار سهام هدایت میشود. طی هفته گذشته بازار سهام موفق شد تا میزبان بیش از پنج هزار میلیارد تومان باشد. از سویی دیگر ETFهای طلایی نیز شاهد کوچ هشت هزار میلیاردتومانی پول بودند. صندوقهای طلا با رکوردهای جدید قیمتی بازهم مورد استقبال حقیقیها قرار نگرفتند. پذیرهنویسی سه صندوق نقره در کنار حراج سکه پولها را از بخش طلایی بازار سرمایه خارج کرد. به نظر میرسد با توجه به آنکه سطح ارزندگی بازار سهام در مقایسه با سایر رقبا، بسیار بالاست، میتوان شاهد خودنمایی شاخصهای سهامی در هفتههای پیشرو بود بهخصوص آنکه شاخص کل از مرز روانی چهار میلیون واحد نیز عبور کرده است. همچنین تحولات در بازار ارز به نفع بورسیهاست. حذف ارز ترجیحی، رشد قیمت حواله دلار در بازار اول توافقی تا مرز 80 هزار تومان و نرخ 117 هزارتومانی تالار دوم که فاصله 15درصدی تا نرخ اسکناس آمریکایی در بازار آزاد دارد، همگی در حمایت از بورس تهران به صف ایستادهاند.

نقش پررنگ سیاستگذار در بازار ارز

مجموعهای از تحولات سیاستی و قیمتی در بازارهای ارز و طلا نقشآفرینی کردند. بانک مرکزی در راستای اجرای قانون جدید و ساماندهی بازار ارز، با حضور مدیران ارشد بانکهای بزرگ، گامهایی برای راهاندازی بازار اسکناس ارز در مرکز مبادله و تکمیل اکوسیستم معاملات ارزی برداشته است. از جمله این اقدامات میتوان به استفاده گسترده از شبکه بانکی برای مداخله در بازار اسکناس ارز، تسهیل خرید و فروش ارز مسافرتی، تامین ارز گردشگران خارجی و همچنین طراحی ابزارهای مالی جدید مانند صندوقهای ارزی و صندوقهای طلا اشاره کرد. همزمان، سیاستهایی برای تنظیم بازار طلا از طریق پیشفروش، حراج سکه و توسعه صندوقهای طلا در بورس در دستور کار قرار گرفته است.

با وجود این اقدامات، بازارهای ارز و طلا در عمل بیش از هر چیز تحت تاثیر انتظارات تورمی و نااطمینانیهای ساختاری اقتصاد حرکت کردهاند. دلار آزاد با ثبت سقف قیمتی جدید وارد کانال ۱۳۲ هزار تومان شد، درحالیکه طلا و سکه نیز عمدتاً رکوردهای تاریخی را تجربه کردند، هرچند سکه در مقاطعی اصلاح قیمتی داشت. بانک مرکزی همزمان از شناسایی کارتهای بازرگانی اجارهای و تعهدات ارزی ایفانشده خبر داد؛ موضوعی که بار دیگر ضعفهای نهادی در بازگشت ارز صادراتی و پیچیدگی مدیریت منابع ارزی کشور را برجسته کرد.

رفتار دلار در این مقطع نشاندهنده یک تعادل شکننده اما متمایل به بالاست. نوسانهای محدود روزانه چه در قالب افزایشهای پلهای و چه اصلاحهای جزئی بیانگر آن است که بازار ارز در کوتاهمدت با کمبود محرک قوی برای جهش یا ریزش شدید مواجه است. بااینحال، ثبت سقفهای قیمتی جدید نشان میدهد که انتظارات تورمی همچنان عامل غالب در ذهن فعالان بازار است.

از منظر بنیادی، عواملی مانند تورم مزمن، کسری بودجه، ابهام در درآمدهای ارزی و تداوم ریسکهای سیاسی و خارجی مانع از شکلگیری یک روند نزولی پایدار در دلار شدهاند. اقدامات سیاستگذار، هرچند میتواند در کوتاهمدت نوسانات را مدیریت یا سرعت رشد را کنترل کند، اما تا زمانی که ریشههای انتظارات تورمی تضعیف نشود، دلار در سطوح بالا باقی میماند.

در مجموع، بازار دلار در وضعیت انتظار به سر میبرد؛ انتظاری که در آن فعالان بیش از اخبار مقطعی، به چشمانداز میانمدت اقتصاد نگاه میکنند. در چنین فضایی، دلار مستعد نوسانهای محدود، اما با سوگیری صعودی ملایم است، مگر آنکه تحول معناداری در متغیرهای کلان یا فضای سیاسی و اقتصادی رخ دهد.

تداوم رکوردشکنیهای طلا

بازار طلا هفته گذشته نیز، روندی نوسانی را تجربه کرد. بهطوری که طلای 18 عیار به واسطه رکوردشکنیهای دلار و طلای جهانی، در سقفهای تاریخی قرار دارد. سکه امامی نیز بازدهی 78 /2درصدی را به ثبت رسانده است. هرچند تحولات اقتصادی در چند روز اخیر زمینه نوسانات سکه و طلا را فراهم آورده است، اما روند طلای جهانی نیز وزن مهمی در معادلات بازار طلا داشته است.

در بازه یک هفته اخیر، رفتار اونس طلای جهانی بیش از آنکه تحت تاثیر یک رویداد مشخص باشد، حاصل همزمانی چند عامل کلان اقتصادی و روانی بازار بود که در مجموع به تقویت جایگاه طلا و تمایل بازار به سطوح قیمتی بالاتر منجر شد. در این دوره، طلا بهعنوان یک دارایی امن بار دیگر نقش سنتی خود را در برابر نااطمینانیهای اقتصادی ایفا کرد. مهمترین عامل اثرگذار، انتظارات مربوط به سیاستهای پولی آمریکا بود. کاهش فشارهای تورمی و گمانهزنیها درباره احتمال تعدیل یا توقف سیاستهای انقباضی، موجب افت نسبی بازدهی اوراق قرضه و تضعیف جذابیت دلار شد. این شرایط بهطور طبیعی تقاضا برای طلا را افزایش داد، زیرا طلا در محیط نرخ بهره پایینتر، جذابتر میشود. همزمان، کاهش ارزش دلار باعث شد طلا برای خریداران غیردلاری مقرونبهصرفهتر شود. از سوی دیگر، ریسکهای ژئوپلیتیک و نگرانی از کندی رشد اقتصاد جهانی همچنان در کانون توجه سرمایهگذاران قرار داشت. تداوم تنشهای سیاسی در برخی مناطق حساس و چشمانداز مبهم رشد اقتصادی، سرمایهها را از داراییهای پرریسک به سمت طلا سوق داد. در چنین فضایی، طلا نهتنها ابزار پوشش ریسک، بلکه گزینهای برای حفظ ارزش سرمایه تلقی شد.

عامل مهم دیگر، کاهش نقدشوندگی بازار در آستانه تعطیلات پایان سال میلادی بود. افت حجم معاملات سبب شد واکنش قیمت طلا به جریانهای خرید و فروش شدیدتر باشد و نوسانات با شیب بیشتری شکل بگیرد. این شرایط، زمینه را برای تثبیت قیمت در سطوح بالاتر فراهم کرد، بدون آنکه فشار فروش قابلتوجهی ایجاد شود. در مجموع، عملکرد اونس طلای جهانی در این بازه نشان داد که بازار همچنان دیدگاهی مثبت نسبت به طلا دارد. ترکیب سیاستهای پولی محتاطانه، نااطمینانیهای اقتصادی و فضای روانی محافظهکارانه سرمایهگذاران، موجب شد طلا جایگاه خود را بهعنوان یکی از امنترین داراییها حفظ کند و چشمانداز آن در کوتاهمدت متمایل به ثبات یا رشد باقی بماند.

نفت در سایه عوامل سیاسی

بازار نفت برنت تحت تاثیر مجموعهای از عوامل بنیادین، سیاسی و روانی قرار داشت که در مجموع به شکلگیری فضایی نوسانی اما متمایل به ثبات با گرایش صعودی محدود انجامید. رفتار قیمت نفت در این مقطع ناشی از یک محرک واحد نبود بلکه، حاصل برهمکنش عرضه، تقاضا و انتظارات سرمایهگذاران از چشمانداز اقتصاد جهانی بود.

در سمت تقاضا، نگرانیها نسبت به رشد اقتصاد جهانی همچنان نقش بازدارندهای در برابر جهش شدید قیمتها ایفا میکرد. هرچند برخی نشانهها از بهبود نسبی فعالیتهای اقتصادی در اقتصادهای بزرگ مشاهده میشد، اما تداوم سیاستهای پولی سختگیرانه در کشورهای توسعهیافته و ضعف رشد در برخی اقتصادهای نوظهور باعث شد چشمانداز تقاضای جهانی نفت با احتیاط ارزیابی شود. در چنین فضایی، بازار نفت بیشتر بهدنبال حفظ تعادل بود تا ورود به یک روند صعودی پرقدرت.

در مقابل، ریسکهای سمت عرضه عامل مهمی در حمایت از قیمت نفت برنت محسوب میشدند. تداوم محدودیتهای تولید از سوی برخی کشورهای صادرکننده نفت و پایبندی نسبی به سیاستهای کنترلی عرضه، مانع از افزایش مازاد عرضه در بازار شد. همچنین حساسیت بازار نسبت به هرگونه اختلال احتمالی در زنجیره تامین انرژی، بهویژه در مناطق ژئوپلیتیک حساس، موجب شد قیمتها در سطوح پایینتر با حمایت روبهرو شوند. این عامل باعث شد حتی در شرایط ضعف تقاضا، فشار فروش شدیدی بر بازار نفت وارد نشود. تحولات ژئوپلیتیک نیز نقش مهمی در شکلدهی انتظارات بازار ایفا کرد. تنشهای سیاسی در مناطق تولیدکننده انرژی و نگرانی از گسترش درگیریها، نوعی «پرمیوم ریسک» را در قیمت نفت حفظ کرد. این پرمیوم ریسک، اگرچه به اندازهای نبود که باعث جهش ناگهانی قیمت شود، اما مانع از افت شدید و پایدار نفت برنت شد و به تثبیت قیمتها کمک کرد.

از منظر روانشناسی بازار، کاهش حجم معاملات در آستانه تعطیلات پایان سال میلادی باعث شد نوسانات قیمت نفت حساستر از حالت عادی باشد. در چنین شرایطی، واکنش بازار به اخبار و شایعات تشدید میشود و حرکات قیمتی میتواند بزرگتر از واقعیت بنیادین به نظر برسد. بااینحال، نبود جریان قدرتمند خرید یا فروش نشان داد که فعالان بازار ترجیح میدهند تا روشنتر شدن چشمانداز سال آینده، از اتخاذ موقعیتهای پرریسک خودداری کنند. رفتار نفت برنت در این بازه زمانی بیانگر تعادل شکننده میان نگرانیهای تقاضا و حمایتهای سمت عرضه بود. بازار نه از محرک کافی برای رشد پرشتاب برخوردار بود و نه با عواملی مواجه شد که افت سنگین قیمت را توجیه کند. نتیجه این وضعیت، نوسانات محدود در دامنهای مشخص و حفظ قیمت در سطوح میانی بود. این شرایط نشان میدهد که مسیر آتی نفت برنت بهشدت وابسته به تحولات اقتصاد کلان، تصمیمات تولیدکنندگان بزرگ و میزان ریسکهای ژئوپلیتیک در ماههای پیشرو خواهد بود.