سقف جدید بورس

بازارهای مالی هفته گذشته را چگونه سپری کردند؟

بازارهای مالی در هفته گذشته فضایی آرام و متعادل را تجربه کردند. با وجود آنکه قیمت دلار و سکه نوسان چندانی نداشت، اما بورس تهران موفق شد پس از گذشت پنج ماه با سقف تاریخی ملاقات کرده و قله تازهای را به ثبت برساند. با وجود روند اصلاحی بورس در روزهای پایانی هفته، به نظر میرسد بازار سهام در میانمدت روند پایدار صعودی را تجربه خواهد کرد. نفت نیز تحت فشار عرضه، همچنان در قیمتهای پایینی نوسان میکند.

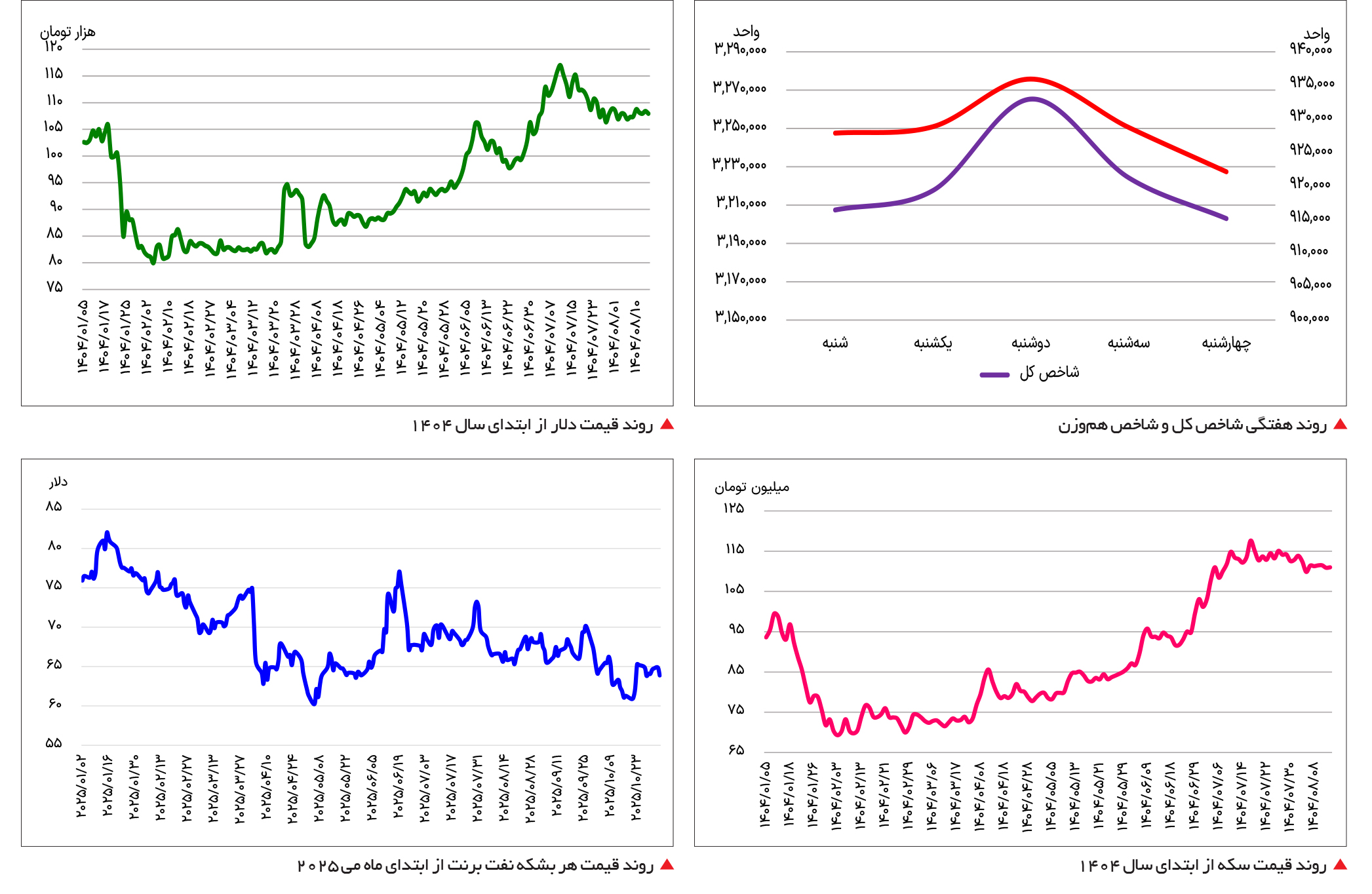

اصلاح بورس پس از قلهزنی

بورس تهران در هفته دوم آبانماه هم شاهد قلهزنی بود و هم وارد روند اصلاحی شد. نماگر اصلی پس از پنج ماه موفق شد تا سقف تاریخی خود را بشکند. بااینحال، تقابل فروشندهها بازار سهام را وارد روند اصلاحی کرد. شاخص کل بورس در هفته گذشته با کاهش 19 /0درصدی کانال 2 /3میلیونی را حفظ کرد. شاخص کل هموزن نیز با کاهش 27 /0درصدی همراه بود. این نماگر نیز همچنان در ابرکانال 900 هزار واحد قرار دارد. ارزش معاملات خرد بهطور میانگین 15 همت به ثبت رسید تا رونق بورس تهران پایدار بماند. از سوی دیگر بازار سهام شاهد کوچ 3 /3 هزار میلیاردتومانی حقیقیها بود. درحالیکه برخی از متغیرها در حمایت از بورس تهران قرار دارند، اما تکنیکالیستها همچنان در پی عرضه سهام هستند تا در روند اصلاحی دوباره سوار بازار شوند. دادوستدهای روز چهارشنبه حکایت از آن دارند که با بازگشت تقاضا به نمادهای شاخصساز، شانس بازگشت سریع بورس به روند افزایشی بسیار بالاست.

تحلیلگران بنیادی که عمدتاً با دید بلندمدت در بازار سهام حضور دارند، برخی از متغیرها را نشانهای از ادامه روند صعودی قلمداد میکنند. از سویی افزایش قیمت دلار در بازار آزاد و اختلاف 50درصدی آن با قیمت دلار در بازار توافقی، سبب شده است تا انتظار بورسبازان نسبت به رشد سودآوری صنایع تقویت شود. بهخصوص آنکه با انتشار گزارشهای مهرماه، احتمال تقویت سودآوری شرکتها در پاییز وجود دارد. از سوی دیگر p /e بورس در محدوده 5 /6 واحد قرار دارد. رقمی که برای اهالی بازار، یادآور ارزندگی هرچه بیشتر بازار سهام است. همچنین با انتشار آمار تورم به نظر میرسد نرخ بهره حقیقی به بیش از منفی 10درصد رسیده است. تورم نقطهبهنقطه در حالی به بیش از 48 درصد رسیده که نرخ بهره بدون ریسک حدود 35 درصد گزارش میشود. ازاینرو درصورتیکه ریسکهای سیاسی تهدید جدیدی را برای بورس تهران ایجاد نکند، شانس این بازار در میانمدت برای ثبت رکوردهای جدید بیشتر خواهد شد.

بااینحال، تکنیکالیستها معتقدند با نزدیک شدن شاخص بورس به سقف تاریخی احتمال اصلاح موقت بورس بسیار زیاد است. در هفته اخیر افزایش عرضهها عمدتاً به دلیل برخورد شاخص کل به سقف تاریخی بوده است. بهخصوص آنکه شاخص برای اولینبار پس از جنگ تحمیلی 12روزه به بازدهی مثبت رسیده و ممکن است برخی از فعالان بورسی به دلیل هیجانات مقطعی اقدام به فروش سهام بکنند. ضمن آنکه روند اصلاحی طلای جهانی و کفنشینی قیمت دلار، جذابیت بازار فلز زرد را افزایش داده و ممکن است سهامداران بخشی از سودهای خود را به بازار طلا هدایت کنند تا در برابر نوسانات ریسک خود را کنترل کنند. بااینحال، بهبود ارزش معاملات در کنار فعال شدن برخی از محرکها میتواند زمینه را برای یک صعود قوی فراهم کند.

در هفته گذشته فولادیها نقش مهمی را در رشد شاخص بورس ایفا کردند. خبرهایی از احتمال عرضه ارز فولادیها در تالار دوم توافقی با وجود تکذیب آن موردتوجه قرار گرفت. فولادیها در برخی از روزها بهتنهایی مانع از عرضه بیشتر سهام در بازار و افت نماگرها شدند. پس از آن گروه بانکی به واسطه خبرهایی از احیای مذاکرات و گزارشهای خوب فصلی با استقبال همراه بود.

بر اساس این مفروضات، میتوان دو سناریو را در بازار مدنظر قرار داد. اولین سناریو، اصلاح شاخص اصلی بورس از سقف تاریخی است که میتواند بورس را مجاب کند تا به دنبال حمایتهایی برای بازگشت مجدد به روند صعود باشد. به نظر میرسد نماگر اصلی بازار سهام پتانسیل آن را دارد تا محدوده سهمیلیون واحد اصلاح کند. سطح کلیدی سهمیلیونی برای بورسیها حیاتی است و میتواند موجب طولانی شدن روند اصلاحی بازار شود. دومین سناریو، آن است که شاخص بورس قبل از شکست سطح 2 /3میلیونی دوباره سقفهای جدیدی را به ثبت برساند. بر اساس سودی که بازار از شرکتهای بورسی در سال 1404 انتظار دارد، شاخص بورس پتانسیل آن را دارد تا در ابتدا به سقف 5 /3 میلیون واحد برسد و پس از اصلاح موقت تا 2 /4 میلیون واحد نیز افزایش یابد.

ثبات دلار

در سه هفته اخیر، بازار ارز در فضایی آرام و کمنوسان حرکت کرده و نشانههایی از ثبات نسبی در نرخ دلار آزاد مشاهده شده است. دلار طی این مدت عمدتاً در بازه ۱۰۵ تا ۱۱۰ هزار تومان نوسان داشت و در بیشتر معاملات حول سطح ۱۰۸ هزار تومان تثبیت شد. کاهش تدریجی نوسانات و رفتار محتاطانه معاملهگران نشان میدهد بازار وارد مرحلهای از انتظار و تطبیق با سیاستهای جدید ارزی و پولی شده است.

بانک مرکزی در این دوره با مجموعهای از اقدامات ازجمله حراج و پیشفروش سکه، برگزاری مستمر حراج شمش طلا و اجرای دستورالعملهای تازه برای تامین ارز تولیدکنندگان، نقش فعالی در کنترل انتظارات تورمی و کاهش فشار تقاضا بر بازار آزاد ایفا کرده است. به گفته مقامات بانک مرکزی، بیش از چهار و نیم میلیارد دلار ارز برای واردات نهادهها و کالاهای اساسی تخصیص یافته که این سیاست به ثبات نسبی نرخ ارز رسمی و آزاد کمک کرده است.

در کنار سیاستهای ارزی، تحولات سیاسی نیز بر فضای بازار تاثیرگذار بودهاند. خبرهایی درباره ازسرگیری مذاکرات دیپلماتیک و تماسهای ایران با کشورهای منطقه، بهویژه مصر و روسیه، باعث کاهش انتظارات منفی و ایجاد فضای روانی آرامتر در معاملات شده است. همچنین تصویب اصلاح قانون بانک مرکزی و الزام این نهاد به شفافسازی نرخهای ارزی، از دید فعالان اقتصادی اقدامی در جهت نظمبخشی بیشتر به بازار ارز ارزیابی میشود.

در روزهای اخیر نیز با نوسانات محدود دلار در سطح ۱۰۷هزار تومان، بازار از شوکهای هیجانی دور مانده است. کارشناسان معتقدند تا زمانی که عرضه ارز در مرکز مبادله بهصورت منظم ادامه یابد و سیگنالهای سیاسی منفی بروز نکند، نرخ دلار در همین محدوده باقی میماند. بهطور کلی، بازار ارز در حال حاضر در وضعیت تعادل شکنندهای قرار دارد؛ ثباتی که نتیجه همزمانی سیاستهای کنترلی بانک مرکزی، افزایش شفافیت ارزی و آرامش نسبی فضای سیاسی کشور است و میتواند در صورت تداوم، زمینهساز ثبات پایدارتر در ماههای پایانی سال شود.

سکه ارزنده

سکه امامی بدون تغییر نسبت به هفته گذشته در محدوده 111 تومان موردمعامله قرار میگیرد. با توجه به کاهش قیمت دلار و طلای جهانی، انتظار میرفت سکه کاهش بیشتر قیمتی را از خود نشان دهد. بااینحال طی هفتههای گذشته سکه به پشتوانه طلای جهانی در برابر افت قیمتی مقاومت نشان داد و حباب آن به طرز قابلتوجهی افزایش یافت. طی هفته اخیر اما بهرغم رشد اندک قیمت دلار و روند کاهشی طلای جهانی، سکه با کاهش قیمت همراه شد تا حباب آن دوباره به محدودههای ارزنده تاریخی بازگردد. حباب سکه اکنون در محدوده هشت درصد قرار دارد. بااینحال بررسی روند طلای جهانی و قیمت دلار بهعنوان دو محرک اصلی بازار طلا حکایت از ارزندگی بیشتر سکه دارند.

از زمان بازگشایی بازار در ۳ نوامبر ۲۰۲۵، طلای جهانی در محدودهای حساس میان ثبات و رشد نوسان داشته است. قیمت هر اونس طلا حدود چهارهزار دلار ثبت شده و سطح روانی مهمی را تشکیل داده است. تقاضای سرمایهگذاری قوی، خرید بانکهای مرکزی و تضعیف نسبی دلار آمریکا از عوامل حمایتی بازار بودهاند. در مقابل، تضعیف احتمال کاهش نرخ بهره فدرالرزرو و تقویت دلار میتواند فشار نزولی ایجاد کند. تحلیلهای فنی نشان میدهند در صورت حفظ روند صعودی، مقاومت بعدی در محدوده چهارهزار و100 تا چهار هزار و 200 دلار قرار دارد، اما شکست سطح حمایتی سه هزار و 800 دلار میتواند آغاز اصلاح قیمتی باشد. احساس بازار همچنان مثبت است، اما احتیاط در معاملات بالاست. در مجموع، چشمانداز کوتاهمدت طلا متمایل به صعود محتاطانه است، مگر آنکه دادههای اقتصادی آمریکا یا سیاستهای پولی جدید مسیر دلار را تغییر دهند.

با توجه به آنکه همچنان چشمانداز طلا صعودی است و قیمت هر اونس فلز زرد بالای کف چهار هزار دلار قرار دارد، برخی از خریداران تمایل دارند تا در بازار طلا حضور داشته باشند. در داخل نیز کفنشینی قیمت دلار در محدوده 106 هزار تومان، سبب شد تا سکه امامی در ارزندهترین شکل ممکن ظاهر شود. از اینرو انتظار میرود قیمتهای فعلی محل خوبی برای سرمایهگذاری با دید بلندمدت باشد.

منگنه نفتی

در بازه زمانی از سوم نوامبر تا امروز، بازار جهانی نفت خام با نوساناتی متاثر از عوامل بنیادی و ژئوپولیتیک روبهرو بوده است. در آغاز این دوره، قیمت نفت پس از چند هفته کاهش، در محدودهای نزدیک به 64 دلار برای هر بشکه تثبیت شد. این ثبات نسبی ناشی از سیاستهای جدید اوپکپلاس بود که تصمیم گرفتند برنامه افزایش تولید را به تعویق بیندازند تا از شکلگیری مازاد عرضه در بازار جلوگیری کنند. بااینحال، رشد تولید در کشورهای خارج از این ائتلاف، بهویژه در ایالاتمتحده، برزیل و کانادا، فشار نزولی قابلتوجهی بر قیمتها وارد کرده است.

در سمت تقاضا، وضعیت چندان مطلوب نیست. سرعت رشد مصرف جهانی نفت در ماههای اخیر کاهش یافته و نشانههایی از ضعف در اقتصادهای بزرگ آسیایی، بهویژه چین و هند، دیده میشود. کاهش فعالیت صنعتی و افت تقاضای حملونقل در برخی کشورها نیز باعث شده چشمانداز رشد مصرف جهانی کمتر از سالهای گذشته باشد. همزمان، افزایش استفاده از انرژیهای تجدیدپذیر و حرکت کشورها بهسمت سوختهای پاکتر، بر انتظار سرمایهگذاران نسبت به آینده نفت تاثیر منفی گذاشته است.

در بخش فنی، نمودارهای قیمتی نشان میدهند که نفت در محدوده حمایتی 60 دلار و مقاومتی 65 دلار نوسان دارد. اگر قیمت از سطح حمایتی پایینتر برود، احتمال افت تا محدوده 58دلار وجود دارد، اما در صورت افزایش تقاضا یا وقوع تنشهای سیاسی در مناطق نفتخیز، احتمال رشد تا سطح 68 دلار نیز مطرح است.

بهطورکلی، بازار نفت در وضعیت تعادلی شکننده قرار دارد؛ از یکسو، سیاستهای اوپک پلاس و احتمال کاهش عرضه از افت شدید قیمتها جلوگیری میکند، و از سوی دیگر، کندی رشد اقتصاد جهانی و افزایش ذخایر نفتی مانع از صعود پایدار میشود. درنتیجه، چشمانداز کوتاهمدت نفت را میتوان نوسانی و متمایل به فشار نزولی دانست، مگر آنکه رخدادهای غیرمنتظره سیاسی یا اقتصادی معادلات فعلی را تغییر دهند.