جامانده از بازارها

بازارهای مالی هفته گذشته را چگونه سپری کردند؟

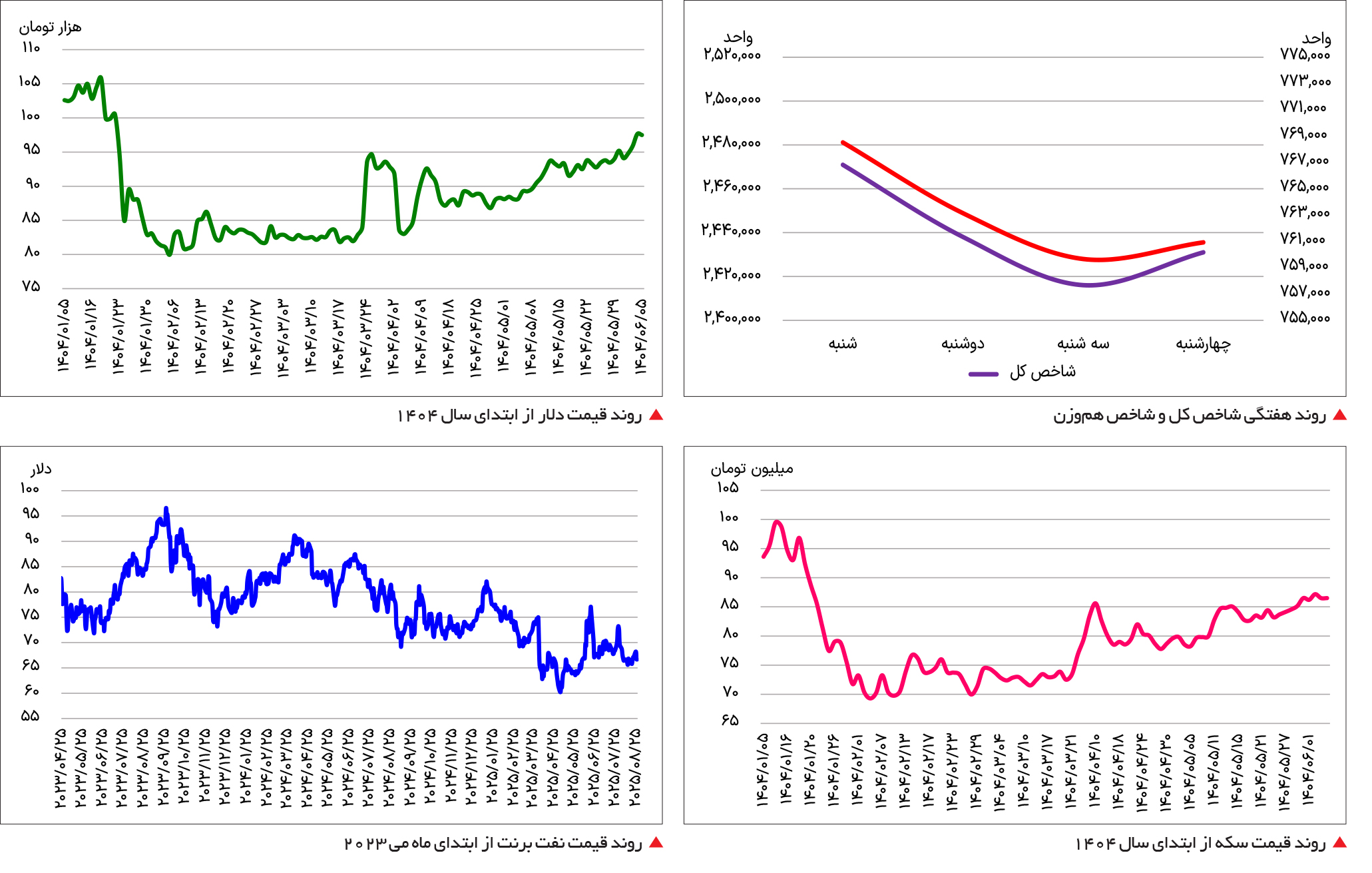

در حالی بازار سهام ایران، با رکود همراه است، که رقبای آن نوسانات شدیدی را تجربه میکنند. شاخص کل بورس طی هفته گذشته با افت 78 /1درصدی، در کانال 4 /2 میلیون واحد قرار گرفت. این در حالی است که با پیشروی ریسکهای سیاسی، بازدهی دلار و طلا مشابه و حدود دو درصد گزارش شده بود. نفت برنت نیز به سبب تعرفههای تجاری بدون تغییر در محدوده 66 دلار تثبیت شد.

افت شاخص بورس

بورس تهران در هفته گذشته روزهای پرچالشی را پشت سر گذاشت. هرچند از شدت ریزش شاخصها تا حدودی کاسته شد، اما رکود عمیق و فضای بیرمقی که بر معاملات حاکم است، همچنان ادامه دارد. نماگر اصلی بازار سرمایه، یعنی شاخص کل بورس، در پایان هفته اول شهریور با افتی معادل 78 /1 درصد مواجه شد. این شاخص در کانال 4 /2 میلیونواحدی تثبیت شد تا بار دیگر محدوده حمایتی مهمی را که در آن قرار گرفته است، مورد آزمون قرار دهد. از سوی دیگر، شاخص هموزن نیز با کاهش نزدیک به یکدرصدی، به کف کانال صعودی بلندمدت خود نزدیک شد؛ محدودهای که از نگاه تحلیلگران فنی سطحی حساس و سرنوشتساز برای ادامه روند بازار بهشمار میرود.

یکی از نکات مهم هفته گذشته، کاهش ارزش دلاری بازار سهام بود. با سبقت بازارهای موازی نظیر دلار و طلا از بورس، ارزش کل بازار سهام به حدود ۸۵ میلیارد دلار تنزل یافت؛ سطحی که کمترین میزان از تابستان سال ۱۳۹۸ تاکنون محسوب میشود. این موضوع به روشنی نشان میدهد که بخش مهمی از سرمایهها در حال خروج از بورس و حرکت به سمت بازارهای رقیب است.

ارزش معاملات نیز بهعنوان یکی از معیارهای سنجش دمای بازار، وضعیت مناسبی نداشت. میانگین دادوستدهای روزانه در هفته گذشته حدود سه هزار و ۶۰۰ میلیارد تومان ثبت شد که نهتنها نسبت به هفتههای پیشین کاهش چشمگیری را نشان میدهد، بلکه کمترین رقم از هفته منتهی به شانزدهم آبان سال گذشته است؛ همان مقطعی که روند صعودی جدید بورس در سال گذشته آغاز شد. کاهش میزان و ارزش معاملات سیگنالی آشکار از بیرمقی و احتیاط بالای سرمایهگذاران در شرایط فعلی است.

از منظر جریان نقدینگی نیز آمارها چندان امیدوارکننده نبود. طی هفته گذشته بیش از هزار و 200 میلیارد تومان خروج پول حقیقی از بازار ثبت شد؛ این در حالی است که صندوقهای درآمد ثابت نیز با خروج هزار و 179 میلیارد تومان مواجه شدند. در مقابل، صندوقهای مبتنی بر طلا جذابیت بیشتری برای سرمایهگذاران داشتند و توانستند در همین بازه زمانی حدود سه هزار و 600 میلیارد تومان سرمایه حقیقی را جذب کنند. این جابهجایی نقدینگی نشان میدهد که فعالان خرد، در شرایط بیاعتمادی به آینده بورس، ترجیح میدهند داراییهای خود را به سمت بازارهای کمریسکتر یا پناهگاههای سنتی نظیر طلا منتقل کنند.

با وجود همه این شرایط، برخی تحلیلگران همچنان معتقدند که بازار سهام در آستانه تغییر روند قرار دارد. دلیل این خوشبینی، نزدیک شدن شاخصها به محدودههای حمایتی مهم و همچنین قرار گرفتن نسبت قیمت به سود (P /E) بازار در کف تاریخی پنج واحد است. چنین سطحی در گذشته بارها توانسته آغازگر موجهای صعودی تازه در بورس باشد. البته تحقق این سناریو منوط به آن است که تنشهای سیاسی و نظامی جدیدی به فضای بازار تحمیل نشود.

از سوی دیگر، همزمانی انتشار گزارشهای ماهانه شرکتها با تحولات سیاسی روزهای آتی، میتواند در کوتاهمدت شانس بازگشت تقاضا را افزایش دهد. چنانچه گزارش عملکرد بنگاهها مطلوب باشد و همزمان خبرهای سیاسی منفی جدی وارد بازار نشود، احتمال دارد بورس تهران شاهد بازگشت نسبی اعتماد سرمایهگذاران باشد. با این حال، تا زمانی که ابهامهای کلان اقتصادی و سیاسی پابرجاست، نمیتوان انتظار داشت بازار سهام بهسرعت وارد یک روند صعودی پایدار شود.

عبور دلار از سه کانال

تبوتاب بازار ارز، بهویژه دلار آمریکا، در هفته گذشته به اوج خود رسید و نوسانات پرشتاب آن بار دیگر توجه فعالان اقتصادی، سرمایهگذاران و حتی مردم عادی را به خود جلب کرد. هرچند در روزهای پایانی هفته گذشته قیمت هر اسکناس آمریکایی در محدوده ۹۴ هزار تومان قرار داشت، اما مجموعهای از تحولات سیاسی و اقتصادی موجب شد تا مسیر صعودی برای این ارز جهانشمول هموار شود. با نزدیک شدن به پایان مهلت اروپا برای فعالسازی مکانیسم ماشه، انتظارات در بازار به شکل قابل توجهی تغییر یافت و همین امر باعث شد معاملهگران با نگاه بدبینانهتری نسبت به آینده ریال وارد عمل شوند.

نشست ایران با نمایندگان اروپایی در ژنو نیز، که قرار بود روزنهای برای کاهش نگرانیها و بازگشت ثبات به بازار ایجاد کند، نتوانست انتظارات را برآورده کند. بر اساس شواهد موجود، گفتوگوها خروجی روشنی به همراه نداشت و همین امر عطش خرید دلار را افزایش داد. در نتیجه، اسکناس آمریکایی نهتنها از مرز روانی ۹۵ هزار تومان عبور کرد، بلکه در ادامه توانست دو کانال دیگر را نیز پشت سر بگذارد و تا نیمه کانال ۹۷ هزار تومان پیشروی کند. این رشد سریع، برای بسیاری از تحلیلگران نشانهای بود مبنی بر آنکه بازار در حال آماده شدن برای رکوردشکنیهای تازه است.

در حالی که دلار آزاد چنین جهشهایی را تجربه میکرد، در بازار توافقی شرایط متفاوتی حاکم بود. قیمت دلار توافقی همچنان در پشت مرز روانی ۷۰ هزار تومان متوقف ماند و اختلاف آن با بازار غیررسمی به سطح قابل توجهی، نزدیک به ۴۰ درصد رسید. این شکاف قیمتی بیانگر وجود دوگانهای در بازار ارز است که بهنوعی ریسک سرمایهگذاری را افزایش داده و امکان پیشبینی روند آینده را دشوارتر کرده است. در حالی دلار آزاد طی یک هفته گذشته رشدی بیش از 4 /2 درصد را ثبت کرد که دلار توافقی با کاهش اندک 07 /0درصدی مواجه شد و بار دیگر به رقم ۶۹ هزار و ۸۰۰ تومان بازگشت.

از منظر تکنیکال، عبور دلار از مرز ۹۵ هزار تومان بهمنزله گشایش میانبری برای حرکت به سمت قله تاریخی محسوب میشود. چنانچه طی روزهای آینده قیمت دلار در کانال ۹۷ یا حتی ۹۸ هزار تومان تثبیت شود، شرایط برای تقویت ریال بهطور چشمگیری دشوار خواهد شد. با این حال، اگر بازار بار دیگر شاهد عقبنشینی دلار به زیر مرز ۹۵ هزار تومان باشد، میتوان به بازگشت آرامش و ثبات نسبی امیدوار شد. در هر دو حالت، تحولات سیاسی پیشرو بهویژه در ارتباط با روابط ایران و اروپا نقش کلیدی در تعیین مسیر آتی بازار ایفا خواهد کرد. همچنین پیامدهای این تحولات تنها محدود به بازار ارز نخواهد بود و بازارهای موازی همچون طلا، سکه و حتی نفت نیز میتوانند دستخوش تغییر شوند.

اوجگیری طلا

همزمان با رشد قابل توجه دلار در بازار غیررسمی، بهای سکه و طلا نیز از این تغییرات بینصیب نماند. افزایش حدود 5 /2درصدی نرخ دلار آزاد، فضایی فراهم کرد تا سرمایهگذاران بار دیگر به بازار فلزات گرانبها روی آورند. علاوه بر این، تحولات بینالمللی نیز روند صعودی طلا را تقویت کرد. نشست روز جمعه فدرالرزرو آمریکا و احتمال کاهش نرخ بهره در ماه آینده، موجب شد تا هر اونس طلای جهانی تا پشت مرز ۳۴۰۰ دلار پیشروی کند؛ سطحی که از نگاه بسیاری از تحلیلگران میتواند زمینهساز ورود سرمایههای جدید به بازار طلا باشد. البته عوامل ژئوپولیتیک همچون تداوم جنگ روسیه و اوکراین و ناامنی در خاورمیانه نیز بهعنوان پشتوانهای برای حفظ قیمتهای بالا عمل میکنند.

در چنین فضایی، طلای داخلی نیز تحت تاثیر قرار گرفت. قیمت هر گرم طلای ۱۸ عیار تا نزدیکی هشت میلیون تومان بالا رفت. در همین حال، سکه امامی که در هفتههای پیشین بخشی از این رشد را پیشخور کرده بود، طی هفته گذشته بدون تغییر چشمگیر به کار خود پایان داد. حباب سکه امامی در محدوده ۱۲ درصد قرار دارد که نسبت به میانگین تاریخی ۱۷ تا ۲۰ درصد، همچنان پایینتر است و همین موضوع میتواند برای سرمایهگذاران بلندمدت جذابیت داشته باشد.

نکته قابل توجه دیگر، جهش قیمت ربعسکه و نیمسکه بود. این دو سکه به دلیل عقبماندگی بیشتر در مقایسه با رقبا، در هفته اخیر توانستند بازدهی قابل توجهی را ثبت کنند. هر قطعه نیمسکه با افزایش دودرصدی و هر قطعه ربعسکه با رشد 3 /0درصدی مواجه شد. طلای ۱۸ عیار نیز رشدی 5 /1درصدی داشت و شمش بورس کالا با افزایش 5 /2درصدی همراه شد. با این اوصاف، میتوان انتظار داشت که تحولات سیاسی هفته آینده نقشی تعیینکننده در ادامه مسیر بازار طلا و سکه ایفا کند.

تردید نفت

بازار جهانی نفت نیز در روزهای گذشته تحت تاثیر مجموعهای از تحولات سیاسی و اقتصادی قرار گرفت. از یکسو، جنگ روسیه و اوکراین همچنان بهعنوان عامل اصلی بیثباتی در بازار انرژی مطرح است و از سوی دیگر، جنگ تجاری میان ایالاتمتحده و هند ابعاد تازهای پیدا کرده است. هرچند واشنگتن بارها از تلاش برای میانجیگری میان مسکو و کییف سخن گفته، اما بازار همچنان نسبت به آینده این جنگ سرنوشتساز بدبین است. در چنین شرایطی نگاهها بیش از هر زمان دیگری به تحولات شرق اروپا گره خورده است.

در همین حال، تنشهای تجاری میان آمریکا و هند نیز بر پیچیدگیهای بازار افزوده است. دونالد ترامپ اعلام کرده که تعرفههای جدیدی بر صادرات هند وضع خواهد کرد و میزان این تعرفهها میتواند تا ۲۵ درصد افزایش یابد. این مسئله در حالی است که هند بهعنوان سومین مصرفکننده بزرگ نفت در جهان، نقش کلیدی در توازن بازار انرژی دارد. هرچند برخی پالایشگاههای هندی خرید نفت از روسیه را کاهش دادهاند، اما هنوز شرکتهایی وجود دارند که خرید نفت ارزانتر از مسکو را مقرونبهصرفه میدانند و قصد دارند این مسیر را ادامه دهند. در نتیجه، فشار تعرفهها میتواند هزینه واردات انرژی برای هند را افزایش داده و اثرات دومینویی بر قیمت جهانی نفت بگذارد.

در هفته گذشته، قیمت نفت برنت در محدوده ۶۶ دلار تثبیت شد و بازدهی هفتگی آن به حدود 5 /0 درصد رسید. در همین حال، قراردادهای آتی نفت برنت در محدوده ۶۷ دلار و نفت وستتگزاس اینترمدییت در سطح ۶۲ دلار معامله شد. آینده بازار نفت بهشدت به تحولات ژئوپولیتیک وابسته است. افزایش تعرفهها بر هند، تداوم جنگ در شرق اروپا و احتمالاً بروز تحولات تازه در خاورمیانه بهویژه پیرامون ایران میتواند نوسانات شدیدی را در هفتههای آتی رقم بزند. این در حالی است که رئیسجمهور آمریکا اخیراً از نفت ۶۰دلاری سخن گفته و این سطح قیمتی را مطلوب دانسته است، اما دستیابی به چنین عددی در شرایط فعلی چندان آسان به نظر نمیرسد.