سقف تاریخی جدید بورس

بازارهای مالی هفته گذشته را چگونه سپری کردند؟

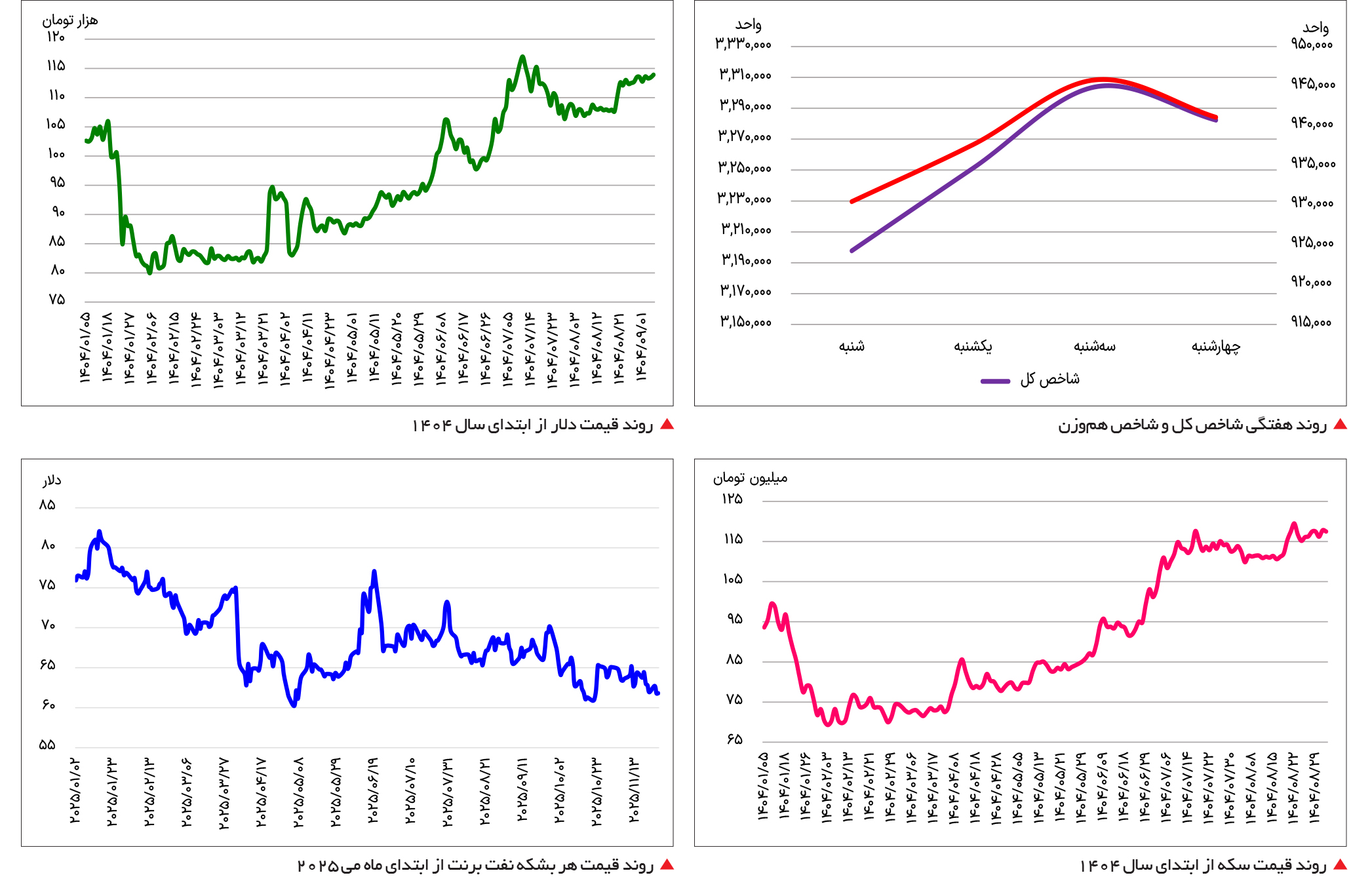

بازارهای مالی طی هفته گذشته به رالی صعودی بازگشتند. شاخص بورس تهران آخرینبار در 12 آبانماه امسال سقف دو میلیون و 252 هزارواحدی را شکست و در محدوده دو میلیون و 265 هزارواحدی تثبیت شد. دوباره در هفته گذشته نماگر اصلی موفق شد تا از سقف مذکور عبور کند و کانال 3 /3میلیونی را برای اولینبار لمس کند. درنهایت این نماگر با ثبت بازدهی 5 /3درصدی، هفته را به پایان رساند. بازار طلا و دلار نیز در مسیر افزایشی گام برداشتند. برخلاف بازارهای دیگر نفت برنت همچنان زیر فشار افزایش عرضهها قرار دارد. بهخصوص آنکه اخیراً مذاکرات روسیه و اوکراین قیمتها را در کف چهار سال اخیر نگه داشته است.

سقفشکنی بورس

شاخص کل بورس برای دومین هفته متوالی در مسیر صعودی گام برداشت. پس از آنکه وزیر اقتصاد حمایتهای لفظی خود را از بازار سرمایه اعلام کرد، شتاب رشد بورس در هفته اول آذرماه بیشتر شد تا جایی که در روز سهشنبه 4 آذرماه بالاخره نماگر اصلی موفق شد از سقف دو میلیون و 265 هزار واحد عبور کرده و از مرز 3 /3میلیونی نیز بگذرد. بااینحال، با متعادل شدن وضعیت بازار در روز چهارشنبه، بازدهی نماگرهای بورسی مثبت ماند. شاخص کل بورس تهران با افزایش ارتفاع 5 /3درصدی، همراه شد تا دومین هفته با بازدهی مثبت را به نمایش بگذارد. این در حالی است که نماگر هموزن تنها دو درصد بالاتر از هفته قبل قرار گرفت. بررسیها از روند دادوستدهای هفته گذشته حکایت از آن دارد که ارزش معاملات خرد پس از آنکه در هفته پایانی آبانماه به نزدیکی هفت همت رسید، اکنون بالای 10 همت تثبیت شده و همین موضوع میتواند سیگنال مهمی برای اهالی بازار به شمار آید.

بااینحال، با رکوردشکنی شاخص کل در هفته گذشته، حقیقیها همچنان به ذخیره سود و خروج از بازار تمایل دارند. در معاملات هفته گذشته بیش از 600 میلیارد تومان از سوی حقیقیها از بازار سهام خارج شد. چراکه سایه نااطمینانیها بر بازار سرمایه سنگینی میکند. با وجود حمایتهای لفظی سیاستگذار اقتصادی از بازار، انتظارات بورسیها از برخی از عوامل و متغیرها برآورده نشده است. قیمت دلار توافقی همچنان فاصله 50درصدی خود را با بازار آزاد حفظ کرده است. از سوی دیگر تکلیف بودجه دولت همچنان مشخص نیست. برخورد دولت با نرخ خوراک پتروشیمیها بهره مالکانه معادن، مالیات شرکتها، سیاستهای ارزی و انرژی و کسری احتمالی آن، میتواند افق پیشروی بازار سرمایه را با تغییراتی همراه کند. بهخصوص آنکه هماکنون نیز نرخ بازده اوراق دولتی از مرز 37 درصد فراتر رفته و همین موضوع میتواند ترمز بازار سرمایه را بکشد. از سوی دیگر نیز برخی از متغیرها در حمایت از بازار سرمایه قرار دارند. ارزندگی نسبی بازار و P /E 5 /6واحدی آن، میتواند برای سرمایهگذاران جذاب باشد. بهخصوص آنکه انتظار میرود طی ماههای آینده گزارشهای ماهانه و فصلی موجب تعدیل P /E شود. گزارشهای ماهانه شرکتها طی آبانماه در راه کدال است و همین موضوع میتواند خریداران را وادار به حضور در بازار در روزهای سرخ کند.

به لحاظ فنی نیز با عبور شاخص از سقف تاریخی اصلاح موقت آن موردانتظار است. به نظر میرسد شاخص، حمایت دو میلیون و 250 هزارواحدی را بهعنوان محدودهای مهم قلمداد کند. درصورتیکه این حمایت شکسته شود، نماگر اصلی محدوده سهمیلیون و 100 هزار واحد را پناهگاه بورس در روزهای سرخ میشناسد. همچنین با توجه به متغیرهای اقتصادی و سود 8 /1 تا دو هزار همتی که در سال 1404 در انتظار شرکتهاست، میتوان تارگت 6 /3میلیونی را مقصد اول شاخص کل بورس دانست. همچنین به لحاظ فنی، دستیابی به شاخص چهارمیلیونی تا پایان سال جاری محتمل است. البته به شرط آنکه ریسک جدیدی موانع تازهای را برای بازار سرمایه ایران نتراشد.

خروج دلار از فاز هیجان

در فاصله یک هفته اخیر بازار ارز تحتتاثیر مجموعهای از محرکهای سیاسی، بودجهای و تجاری، نوسانات متوالی اما در مجموع کاهنده را تجربه کرده است. هفته گذشته با افزایش محسوس دلار آغاز شد؛ بهطوریکه در معاملات یکشنبه، دلار با رشد ۹۰۰ تومانی به ۱۱۳ هزار و ۷۶۰ تومان رسید. این جهش بیشتر ناشی از بازگشت تقاضای احتیاطی، محدودیت عرضه و تاثیر فضای سیاسی برخی اظهارات داخلی بود. انتظارات افزایشی در آن مقطع شدت گرفت و بخشی از معاملهگران بار دیگر روی تثبیت دلار در کانال ۱۱۳هزارتومانی حساب باز کردند.

اما از دوشنبه به بعد، جهت بازار تغییر کرد. روز دوشنبه دلار ۶۶۰ تومان کاهش یافت و به ۱۱۲ هزار و ۸۶۰ تومان رسید. عوامل مختلفی بر این موضوع اثرگذار بود. نخست، اظهارات عباس عراقچی درباره آمادگی ایران برای توافق منصفانه و متوازن که از نگاه معاملهگران نشانهای از فعالتر شدن مسیر دیپلماسی بود و بلافاصله اثر روانی کاهنده بر بازار گذاشت. دوم، بیانیه وزارت خارجه درباره قطعنامه شورای حکام که گرچه موضعگیری تند محسوب میشد، اما فعالان بازار آن را نشانهای از ادامه روند مذاکره و مدیریت تنش تلقی کردند.

در کنار عوامل سیاسی، آمار جدید تجارت خارجی نقش پررنگی در کاهش هیجانها داشت. اعلام واردات بیسابقه ۲۰ تن طلا این پیام را به بازار مخابره کرد که سیاستگذار در حال تقویت ذخایر و مدیریت تقاضای داخلی است؛ موضوعی که بخشی از فشار سفتهبازی را کاهش داد.

در معاملات چهارشنبه نیز دلار با ۹۶۰ تومان افت تا سطح ۱۱۲ هزار و ۸۰۰ تومان پایین آمد و عملاً در محدودهای قرار گرفت که طی روزهای اخیر مرکز نوسان کوتاهمدت بوده است. این افت حاصل ترکیب سه عامل بود. اظهارات رافائل گروسی درباره تعامل دوباره با ایران، خبرهای بودجهای درباره حذف ارز ترجیحی و همچنین اجرای طرح عرضه ارز صادراتی زنجیره فلزی در تالار دوم بانک مرکزی که همگی به نوسانات مقطعی منفی منجر شدند.

بازار ارز در هفته گذشته از فاز هیجانی ابتدای هفته فاصله گرفته است. اگر سیگنالهای مثبت سیاسی و ارزی ادامه یابد، احتمال تثبیت بیشتر نرخها در محدوده کنونی وجود دارد، هرچند حساسیت بازار نسبت به اخبار دیپلماتیک همچنان بالاست.

طلای پرجنبوجوش

بازار طلا دوباره پرجنبوجوش شد. هر قطعه سکه امامی در پایان این هفته از مرز 118 میلیون تومان عبور کرد. طلای 18 عیار نیز به 11 میلیون و 500 هزار تومان به ازای هر گرم رسید. عامل اصلی این موضوع نوسانات قیمت دلار است. بااینحال، بررسیها از روند قیمت طلای جهانی طی چند روز اخیر نیز نشان میدهد فشار فروش از طلای جهانی برداشته شده است. در ایران نیز به واسطه نوسانات قیمت دلار، طلا و سکه، اسکناس آمریکایی را اهرم خود کردهاند تا در مسیر صعودی گام بردارند.

در بازه زمانی دوشنبه ۲۴ نوامبر تا چهارشنبه ۲۶ نوامبر ۲۰۲۵ بازار جهانی طلا نوسانات مهمی را تجربه کرد و از فشار اولیه نزولی به روندی صعودی تغییر جهت داد. در ابتدای این دوره، قیمت اونس طلا تحتتاثیر تقویت ارزش دلار و احتیاط سرمایهگذاران نسبت به چشمانداز سیاستهای پولی آمریکا در سطحی پایینتر قرار گرفت و تا حدود چهار هزار و 65 دلار معامله شد. این افت بیشتر ناشی از انتظار بازار برای بررسی دقیقتر دادههای اقتصادی و ارزیابی رسمیتر از برنامه آتی فدرالرزرو بود. اما از روز سهشنبه به بعد، شرایط بهطور محسوسی تغییر کرد. انتشار دادههای اقتصادی ضعیفتر در آمریکا و تعدیل انتظارات نسبت به تورم، احتمال کاهش نرخ بهره در نشست دسامبر را تقویت کرد؛ موضوعی که بلافاصله باعث افزایش تقاضا برای طلا شد. درنتیجه، قیمت اونس تا نزدیک چهارهزار و 160 دلار رشد کرد و به بالاترین سطح دو هفته اخیر رسید. همزمان، تضعیف شاخص دلار فضای بیشتری برای صعود طلا ایجاد کرد، زیرا طلا را برای سرمایهگذاران غیرآمریکایی جذابتر کرد. این روند افزایشی تنها به بازار جهانی محدود نبود؛ در هند نیز قیمت طلای ۲۴ عیار رشد کرد. درمجموع طلا در این سه روز از فاز فشار نزولی خارج شد و با اتکا به ضعف دلار و افزایش احتمال سیاستهای انبساطی فدرالرزرو وارد مسیر صعودی شد. اگر این انتظارات ادامه یابد، طلا ظرفیت حرکت به سمت سطوح بالاتر را دارد؛ اما هرگونه تغییر ناگهانی در دادههای اقتصادی آمریکا میتواند موازنه را بر هم بزند. به نظر میرسد تا زمانی که قیمت دلار نوساناتی را تجربه کرده و دوباره تقاضا برای خرید فلز زرد در جهان رو به افزایش باشد، دوباره شاهد موج جدید صعودی در بازار طلای داخلی باشیم. بهخصوص آنکه حباب سکهها در محدودههای جذاب و ارزنده قرار دارند و میتوانند خریداران بلندمدتی را به خود جذب کنند.

فشار مضاعف بر نفت برنت

در بازه زمانی ۲۴ تا ۲۶ نوامبر ۲۰۲۵ بازار جهانی نفت خام تحتتاثیر مجموعهای از عوامل ژئوپولیتیک و بنیادین نوسانات قابلتوجهی را تجربه کرد. در ابتدای این دوره، قیمت نفت با فشار نزولی همراه شد. مهمترین عامل این افت، افزایش امیدها به پیشرفت در گفتوگوهای صلح میان روسیه و اوکراین بود؛ موضوعی که در صورت تحقق، میتواند مسیر عرضه نفت روسیه را روانتر کند و از نگرانیهای مربوط به کمبود عرضه بکاهد. در چنین فضایی، سرمایهگذاران تمایل داشتند ریسکها را بازنگری کنند و بخشی از موقعیتهای خرید خود را کاهش دهند که این امر فشار مضاعفی بر قیمتها وارد کرد.

در روزهای پس از آن، بازار تلاش کرد در محدودههای حمایتی تثبیت شود. نگاه تکنیکال نشان میداد که نفت در یک باند حمایتی نسبتاً قوی قرار گرفته و در صورت حفظ این محدوده، امکان بازگشت قیمت به سطوح بالاتر وجود دارد. بااینحال، چشمانداز بنیادین همچنان مانع رشد پایدار میشد؛ زیرا گزارشها حاکی از افزایش قابلتوجه عرضه جهانی، چه از سوی کشورهای عضو اوپک و چه تولیدکنندگان مستقل، بود. رشد تولید در سال ۲۰۲۵ و پیشبینی افزایش بیشتر در سال بعد باعث شد بازار نسبت به آینده قیمتها محتاط باقی بماند.

بهطور کلی، هرچند نفت در انتهای این بازه توانست بخشی از افت اولیه را جبران کند، اما عدم قطعیت درمورد مذاکرات صلح، رشد عرضه و فضای اقتصادی جهان سبب شد روند کلی همچنان شکننده و تمایل بازار بیشتر به سمت نوسان در محدودههای پایین باشد.