بلوغ بازارها

آیا بازارهای مالی حساسیتشان به اخبار را از دست دادهاند؟

سالها پیش، انتشار خبر کوتاه درباره مذاکرات هستهای، موضعگیری سیاسی یا حتی شایعهای در فضای مجازی کافی بود که بازارهای مالی ایران در مدت کوتاهی واکنش نشان دهند. نرخ دلار در چند ساعت با جهشهای قابلتوجهی مواجه میشد، بازار طلا بهسرعت دچار التهاب شده و شاخص بورس، گاهی بدون پشتوانه متغیرهای بنیادی، مسیرهای شدید صعود و سقوط را طی میکرد. در آن زمان، بازار بیشتر از اینکه بر واقعیتهای اقتصادی تکیه کند، تحت تاثیر تیترها بود. اما اکنون شرایط متفاوت است. واکنش بازارها کند شده، دامنه نوسانها محدود شده و معاملهگران با احتیاط بیشتری به اخبار واکنش نشان میدهند. این تغییر رفتار، پرسش مهمی را مطرح میکند: آیا بازارهای مالی ایران نسبت به اخبار سیاسی حساسیتشان را از دست دادهاند یا نشانههایی از بلوغ تدریجی در رفتار بازار به چشم میخورد؟ در پاسخ میتوان اینچنین عنوان کرد که تحولات مذکور ناشی از تجربههای تلخ گذشته و افزایش دانش مالی فعالان بازار بوده که آنها را به سمت تحلیل دادههای اقتصادی و ارزیابی دقیق اخبار سوق داده است. در نتیجه، بازار امروز با دید واقعبینانه و منطقی نسبت به اخبار واکنش نشان میدهد و این روند میتواند به ثبات و پایداری بیشتر در بازارهای مالی منجر شود.

فرمانده مطلق

در دهههای ۸۰ و ۹۰ شمسی، ساختار اقتصاد ایران به گونهای بود که سیاست خارجی نقش تعیینکنندهای در روند متغیرهای اقتصادی ایفا میکرد. درآمدهای نفتی، دسترسی به منابع ارزی و مسیر صادرات غیرنفتی تحت تاثیر کیفیت روابط سیاسی ایران با جهان قرار داشتند. این وابستگی، بازارهای مالی را به سامانههایی حساس نسبت به کوچکترین نشانههای سیاسی تبدیل کرده بود. در آن زمان، بازار ارز بیش از آنکه تابع دادههای اقتصادی باشد، تحت تاثیر فضای روانی قرار داشت. معاملهگران خرد و کلان با انتشار خبر مثبت موقت، به فروش هیجانی ارز میپرداختند و با شنیدن تهدید سیاسی، در صفهای خرید قرار میگرفتند. تصمیمها عمدتاً بدون در نظر گرفتن متغیرهای کلان اقتصادی صرفاً بر پایه ترکیبی از ترس و طمع بود.

فرسایش اعتماد

در همین دوره، پدیدهای شکل گرفت که تحلیلگران آن را «خبردرمانی» مینامند. در این رویکرد، سیاستگذاران به جای انجام اصلاحات عمیق و پرهزینه ساختاری، از ابزار خبر و وعدههای سیاسی برای مدیریت بازار استفاده میکردند. اعلام احتمال توافق، انتشار خبر آزادسازی منابع ارزی و گمانهزنیهای دیپلماتیک به ابزارهایی برای جهتدهی به انتظارات بازار تبدیل شده بودند. از سوی دیگر، بهدلیل ضعف شفافیت آماری و کمبود نهادهای تحلیلی مستقل، بازار چارهای جز تکیه بر این سیگنالهای خبری نداشت. بااینحال، این روش مدیریت در بلندمدت هزینههای سنگینی به همراه داشت؛ هزینهای که به شکل کاهش اعتماد سرمایهگذاران بروز کرد.

عوامل اثرگذار

تکرار وعدههای محققنشده، تاخیرهای مکرر در توافقها، تغییر ناگهانی مواضع سیاستمداران و فاصله آشکار میان گفتهها و واقعیتها بهتدریج سرمایه اعتماد بازار را کاهش داد. معاملهگران به تجربه دریافتهاند که اخبار سیاسی بیش از آنکه نشاندهنده تغییرات واقعی باشند، تاثیر مقطعی دارند. در مقاطع مختلف، بازار با امید به گشایشهای سیاسی عقبنشینی کرد، اما بهسرعت با موج جدیدی از نااطمینانی مواجه شد. انباشت تجربهها، باعث شد بازار بهتدریج نسبت به اخبار سیاسی بیحس شود. از آن زمان، هر خبر مثبت بهعنوان نشانهای از بهبود پایدار تلقی نمیشود و اخبار منفی نیز تاثیر روانی کمتری بر سرمایهگذاران دارد.

ارجحیت داده

بهتدریج، فعالان بازار متوجه شدند که حفظ ارزش سرمایه نه در دنبال کردن تیترها، بلکه در درک ساختارهای اقتصادی نهفته است. در این نقطه، تغییر پارادایم آرام و عمیق آغاز شد: حرکت از «خبرمحوری» به «دادهمحوری». بازیگران بزرگ بازار، از جمله صندوقهای سرمایهگذاری و شرکتهای تامین سرمایه، به جای واکنشهای فوری به اخبار سیاسی، تمرکزشان را بر متغیرهای بنیادی معطوف کردند. نقدینگی، کسری بودجه، نرخ بهره، پایه پولی و تراز تجاری از جمله عوامل اقتصادی بودند که مورد توجه بازیگران قرار گرفت. این تغییر مسیر بهتدریج در میان فعالان بازار شکل گرفت، اما تاثیر آن عمیق و ماندگار بود و لایهای تازه از عقلانیت را به رفتار بازار افزود.

بلوغ تدریجی

تا پیش از این فعالان بازارهای مالی ایران دنبالهرو رفتار جمعی بودند و تحتتاثیر جو روانی و اخبار منتشرشده، واکنشهای سریع نشان میدادند. در این شرایط، بخش قابلتوجهی از تصمیمهای مالی فعالان نه براساس محاسبات منطقی، بلکه تحت تاثیر دو نیروی قدرتمند ترس و طمع شکل میگرفت.

ترس از تحریم، جنگ و فروپاشی اقتصادی در کنار میل به کسب سودهای سریع و جهشی فضایی ایجاد میکرد که بازارها را مستعد واکنشهای بیش از حد میکرد. خبر منفی میتوانست موجی از وحشت جمعی به وجود آورد و خبر مثبت، خوشبینی افراطی را به جریان غالب تبدیل کند. در چنین شرایطی، بازار بیشتر از آنکه سازوکاری تحلیلی باشد، به موجود زنده و عصبی شباهت داشت.

زخمهای جمعی

برخلاف تصور رایج، بازارهای مالی فاقد حافظه نیستند. تجربهها در حافظه جمعی آنها انباشته شده و الگوهای رفتاری آینده را شکل میدهد. بازار ایران نیز از این قاعده مستثنا نیست. در سالهای مختلف، بازار بارها به اخبار سیاسی دل بست، پیشاپیش به استقبال توافقها رفت و آیندهای روشن را پیشخور کرد. اما در عمل، مسیر واقعیت در بسیاری از مواقع با وعدهها همخوانی نداشت. شکاف مداوم میان «گفتار» و «واقعیت» به مرور زمان، زخم روانی جمعی ایجاد کرد. نتیجه طبیعی این روند، جایگزینی هیجان با احتیاط بود؛ بهطوریکه دیگر هر خبر مثبت بهعنوان نشانهای قطعی از تغییر پایدار تلقی نمیشود.

تغییر دیدگاه

یکی از مهمترین تحولات سالهای گذشته، تغییر ترکیب نسلی فعالان بازار است. نسل جدید معاملهگران، بیش از آنکه متکی به شایعه و کانالهای خبری باشند، با مفاهیمی همانند تحلیل بنیادی، نسبتهای مالی و دادههای کلان اقتصادی آشنا شدهاند. امروزه حتی معاملهگران خرد نیز درکی نسبی از متغیرهایی همچون رشد نقدینگی، پایه پولی، نرخ بهره واقعی، کسری بودجه و تراز تجاری پیدا کردهاند. این تحول اگرچه بازار ایران را به بازاری عقلانی تبدیل نکرده، اما بدون شک کیفیت تصمیمگیری را بهطور محسوسی ارتقا داده است.

تحمل رنج

هیچ بازاری بدون تحمل شکست به بلوغ نمیرسد و بازار ایران نیز بهای قابلتوجهی برای این بلوغ پرداخته است. از زیانهای سنگین در بورس گرفته تا جهشهای ناگهانی ارز و از دست رفتن سرمایههای گسترده در دورههای هیجانی. این هزینهها زمینهساز تغییر تدریجی شدند؛ حرکتی از امید بستن به وعدهها به سمت سنجش شواهد واقعی. امروزه انتشار هر خبر مثبت بلافاصله پرسشهایی را در ذهن فعالان بازار ایجاد میکند: آیا پشت این خبر، جریان واقعی نقدینگی وجود دارد؟ آیا درآمدهای ارزی تغییر پایدار داشتهاند؟ آیا سیاستهای پولی بهطور موثر اصلاح شدهاند؟ اگر پاسخ به این پرسشها منفی باشد، واکنش بازار محدود و کنترلشده است.

مولفه مورد توجه

در گذشته، شبکههای اجتماعی و کانالهای غیررسمی برای معاملهگران منبع اصلی خبر بودند و هر شایعهای میتوانست موجی در بازار ایجاد کند. اما امروز همان فضا کارکرد دوگانه یافته است: هم ابزاری برای انتشار سریع خبر و هم بستری برای افشای خطا و بزرگنمایی.

تجربه سالهای گذشته نشان داده است که بخش قابلتوجهی از اخبار پرهیجان، پشتوانه واقعی ندارند. این تجربه باعث شده بازار بهتدریج سازوکارهای ذهنی پالایش خبر را در خودش تقویت کند. اکنون دیگر سرعت انتشار خبر بهتنهایی معیار تصمیمگیری نیست و اعتبار خبر اهمیت بیشتری یافته است. بنابراین میتوان نتیجه گرفت که در حال حاضر خبر برای فعالان اقتصادی اهمیت ندارد؛ بلکه تحلیل اخبار نقش پررنگ در تصمیمگیریها ایفا میکند. از اینرو، رویکرد مردم به سمت تحلیل دقیق اخبار پیش رفته و ترجیح میدهند رسانههایی را دنبال کنند که اخبار منتشرشده را بهدرستی و بدون جانبگیری تحلیل کنند.

بازی با ادراک

رسانهها نقش مهمی در شکلدهی رفتار بازارهای مالی ایران ایفا کردهاند. در گذشته، نبود منابع رسمی و دقیق باعث میشد شبکههای اجتماعی و کانالهای خبری غیررسمی، منبع اصلی اطلاعرسانی برای فعالان بازار باشند. این فضا امکان انتشار سریع شایعات و اخبار نادرست را فراهم میکرد و بازار بهشدت نسبت به این سیگنالها حساس بود.

با گذشت زمان، فعالان بازار یاد گرفتهاند که هر خبر را از «فیلتر واقعیت» عبور دهند و صحت آن را بررسی کنند. امروز رسانهها هم میتوانند منبع شایعه باشند و هم ابزاری برای شفافسازی و رد شایعات. این پیچیدگی باعث شده واکنشهای هیجانی بازار به اخبار ناگهانی کاهش یابد و فعالان بیشتر بهدنبال تایید اطلاعات از منابع مختلف باشند. علاوه بر شبکههای اجتماعی، رسانههای رسمی و تخصصی نیز بهمرور نقش تحلیل دادههای اقتصادی را پررنگتر کردهاند که به افزایش آگاهی فعالان بازار کمک کرده است. از سوی دیگر، تحلیل اخبار نقش مهمی در رفتار فعالان بازی میکند و اکنون با انتشار هر خبر، افراد به دنبال تحلیل آن و بررسی اثرات آن بر بازارهای مالی هستند که تصمیمهای درست اتخاذ کنند.

پول هوشمند

یکی از تغییرات مهم در سالهای گذشته بازارهای مالی ایران، ظهور و تقویت نقش بازیگران بزرگ است. این گروهها، شامل حقوقیها، صندوقهای سرمایهگذاری و بانکها، توانستهاند بهطور قابلتوجهی رفتار بازار را تحت تاثیر قرار دهند. در گذشته، بازار تحت تاثیر رفتار هیجانی معاملهگران خرد بود، اما اکنون با رشد حجم معاملات حقوقی و ورود سرمایههای نهادی، تصمیمگیریها واکنشی و بیشتر برنامهریزیشده است. بازیگران بزرگ به جای تکیه صرف بر اخبار سیاسی، تمرکزشان را بر دادههای اقتصادی، تحلیلهای بنیادی و چشماندازهای بلندمدت قرار دادهاند. آنها بهخوبی میدانند که تصمیمهای شتابزده میتواند زیانهای سنگینی به همراه داشته باشد، بنابراین رفتار محتاطانه و سنجیدهتری را پیش گرفتهاند. این تغییر رفتار دو پیامد مهم داشت. نخست، کاهش نوسان هیجانی و دوم، افزایش ثبات نسبی در روند قیمتها. در نتیجه، بازار به سمت عقلانیت حرکت کرد و دیگر اخبار سیاسی تنها محرک اصلی نوسان نیست. میتوان گفت «پول هوشمند» نقش فرماندهی بازار را بهدست گرفته و جایگاهش را بهعنوان عاملی تعادلبخش و تحلیلگر تثبیت کرده است.

صبر استراتژیک

یکی از بارزترین تغییرات رفتاری بازار، تبدیل «صبر» از ضعف به مزیت استراتژیک است. در گذشته، جا ماندن از موج بزرگترین نگرانی معاملهگران بود، اما فعالان ترجیح میدهند ورود دیرتر و مطمئنتر را انتخاب کنند. این احتیاط نشانه ترس نیست بلکه علامتی از بلوغ رفتاری بازار است.

پایان معجزه

در گذشته، تیترهای خبری نقش مسکن موقت برای اقتصاد بودند. دولتها با ارسال سیگنالهای رسانهای تلاش میکردند فضای بازار را آرام نگه دارند. کافی بود خبری درباره احتمال آزادسازی منابع ارزی یا پیشرفت مذاکرات منتشر شود که رفتار معاملهگران تغییر کند. اما این روش بارها تکرار شد و بازار بهتدریج نسبت به آن مقاومت نشان داد. دیگر شنیدن جمله امیدوارکننده برای تغییر انتظارات کافی نیست. بازار به این درک عمیق رسید که بدون پشتوانه اقتصادی، هیچ سیگنال سیاسی ماندگاری ندارد. از اینرو، تمرکز از «گفتار» به «داده» تغییر یافت. فعالان بازار به جای گوش دادن صرف به سخنرانیها، شروع به رصد مداوم واقعیتهای اقتصادی کردند.

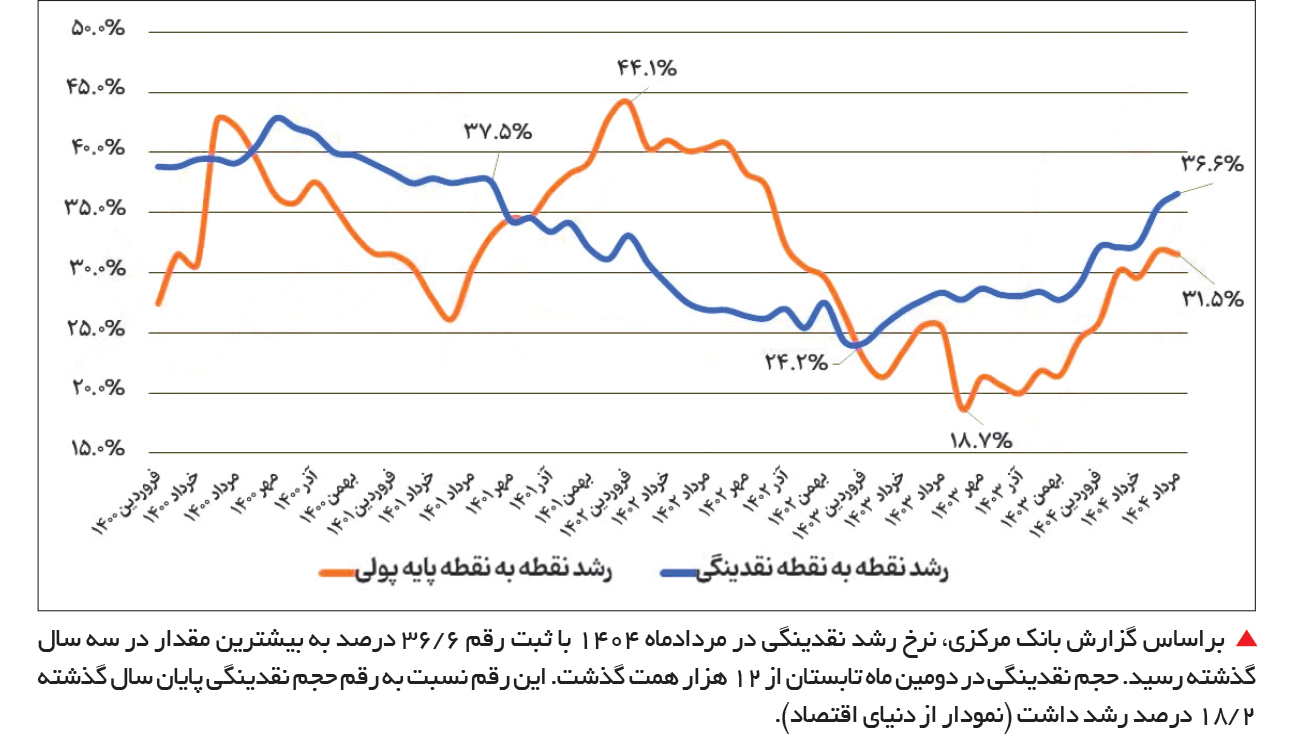

متغیرهای کلان

نقش متغیرهای کلان اقتصادی در شکلدهی رفتار بازارها بهطور محسوسی افزایش یافته است. بازار امروز بیش از انتظار خبرهای سیاسی، منتظر دادههای اقتصادی است. شاخصهایی همانند رشد نقدینگی، پایه پولی، نرخ بهره بانکی، حجم کسری بودجه، درآمدهای نفتی و تراز تجاری، قطبنماهای جدید بازار محسوب میشود. این متغیرها بیشتر از هر تیتر سیاسی، جهت حرکت انتظارات را تعیین میکنند. بهویژه در بازار سرمایه، افزایش نرخ بهره بدون ریسک (اوراق خزانه) تاثیر مستقیمی بر روند بازار دارد. همچنین افزایش نرخ ارز توافقی (نیمای سابق) اثر قابلتوجهی بر روند بلندمدت بورس دارد. گزارشهای ماهانه و فصلی شرکتهای فعال در تالار شیشهای که روند درآمد و سودآوری آنها را نشان میدهند نیز بر بورس تهران اثرگذارند.

بازتعریف سیاست

بازار، سیاست را حذف نکرده، بلکه جایگاه آن را بازتعریف کرده است. سیاست هنوز مهم است، اما نه بهعنوان فرمانده مطلق. امروزه سیاست یکی از ورودیهای تصمیمگیری بازار است، نه تنها ورودی ممکن. پرسش اصلی این است که آیا بازارهای مالی ایران نسبت به اخبار سیاسی بیخیال شدهاند؟ پاسخ روشن است: خیر. بازارها نه بیخیال شدهاند و نه سیاست را حذف کردهاند، بلکه بالغ شدهاند. بازار امروز دیگر آن بازار سادهلوح سالهای گذشته نیست که با هر جمله امیدوارکننده مسیرش را تغییر دهد یا با هر تهدید دچار هجوم هیجانی شود. تجربههای تلخ، وعدههای محققنشده و شکاف میان گفتار و واقعیت به بازار آموختهاند که احتیاط تنها راه بقاست. خبر سیاسی امروز یکی از ورودیهای تحلیل است، نه کل تحلیل. بازار یاد گرفته است سیاست را کنار نقدینگی، کسری بودجه، نرخ بهره، پایه پولی و تراز تجاری بگذارد و سپس تصمیم بگیرد.

بلوغ یا خستگی؟

واکنش کمتر بازار به اخبار نشانه بیتفاوتی نیست. در بسیاری موارد، این رفتار نتیجه بلوغ است. بازار بالغ هوشمندانه انتخاب میکند که به کدام سیگنال واکنش نشان دهد و کدام را نادیده بگیرد. اما این مرز باریک است. اگر نااطمینانی ادامه یابد، این بلوغ میتواند به خستگی روانی تبدیل شود.

بازارهای مالی ایران بیخیال اخبار سیاسی نشدهاند. آنها یاد گرفتهاند فکر کنند، بسنجند، مقایسه کنند و سپس واکنش نشان دهند. بازار میدان واکنشهای کور نیست، بلکه میدان تحلیل است. امروز بازار نه سادهلوح است و نه هیجانی؛ بازاری است که از تجربههای پرهزینه خودش درس گرفته و فهمیده است آینده را نمیتوان تنها از روی تیترها ساخت. اگر خبری با واقعیت اقتصادی همخوانی نداشته باشد، بازار آن را بهسادگی کنار میگذارد. این یعنی بازارها «بیخیال» نشدهاند، بلکه بالغ شدهاند.