غلبه عقل بر جنسیت

چرا عقلانیت بیشتر از جنسیت بر موفقیت سرمایهگذاران تاثیر دارد؟

عدهای سعی میکنند بگویند که مردها در بازارهای مالی موفقترند، اما عدهای هم فکر میکنند خانمها موفقترند. نظر غالب این است که در بازارهای مالی، نه زنها ذاتاً موفقترند و نه مردها، بلکه افراد باهوشتر، منظمتر و صبورتر معمولاً برندهاند. تحقیقات نشان میدهد زنان به دلیل ریسکپذیری کمتر و تصمیمگیری محتاطانه، در بلندمدت بازده پایدار دارند، درحالیکه مردان به دلیل اعتمادبهنفس بیشتر و تمایل به دادوستدهای بزرگ، گاه سودهای کوتاهمدت بالاتری کسب میکنند. درنهایت، عقل، نظم و کنترل احساسات مهمتر از جنسیت است.

عدهای سعی میکنند بگویند که مردها در بازارهای مالی موفقترند، اما عدهای هم فکر میکنند خانمها موفقترند. نظر غالب این است که در بازارهای مالی، نه زنها ذاتاً موفقترند و نه مردها، بلکه افراد باهوشتر، منظمتر و صبورتر معمولاً برندهاند. تحقیقات نشان میدهد زنان به دلیل ریسکپذیری کمتر و تصمیمگیری محتاطانه، در بلندمدت بازده پایدار دارند، درحالیکه مردان به دلیل اعتمادبهنفس بیشتر و تمایل به دادوستدهای بزرگ، گاه سودهای کوتاهمدت بالاتری کسب میکنند. درنهایت، عقل، نظم و کنترل احساسات مهمتر از جنسیت است.

از منظر اقتصاد رفتاری، سوگیریهای روانشناختی نقش محوری در انحراف تصمیمگیری سرمایهگذاران از الگوهای عقلایی کلاسیک (همانند نظریه بازار کارا) ایفا میکنند. دو سوگیری برجسته، یعنی اعتمادبهنفس بیشازحد و «ریسکگریزی» تاثیر زیادی بر استراتژی افراد دارند. اعتمادبهنفس بیشازحد، باعث میشود سرمایهگذاران تواناییهایشان را بیشازحد ارزیابی کنند و به معاملات بیشازحد و ریسکهای غیرضروری منجر شود. در ریسکگریزی افراطی نیز، متحمل شدن زیان، بیشتر از کسب سود بر احساسات افراد تاثیرگذار است. همین امر سرمایهگذاران را به حفظ داراییهای زیانده و فروش زودهنگام داراییهای سودده ترغیب میکند.

در دنیای پرآشوب امروز، بازارهای مالی نهفقط میدان رقابت داده و تحلیل، بلکه عرصه جدال احساسات و ادراک انسانیاند. اقتصاد رفتاری بهدرستی نشان داده است که حتی حرفهایترین سرمایهگذاران، اسیر الگوهای ذهنی ناخودآگاهاند. سوگیریهایی که از غرور، ترس، تمایل به تقلید و یا امید غیرواقعی سرچشمه میگیرند. در این میان، جنسیت یکی از متغیرهایی است که میتواند نحوه بروز و شدت این سوگیریها را تغییر دهد، هرچند برخلاف تصور عمومی، جنسیت لزوماً تعیینکننده موفقیت یا شکست مالی نیست.

دو ریشه بنیادین خطا

از میان دهها سوگیری رفتاری شناساییشده، دو مورد بیش از دیگران بر تصمیمگیری سرمایهگذاران سایه میاندازد. نخست، اعتمادبهنفس بیشازحد که باعث میشود افراد مهارت و توان تحلیلی خودشان را بیشازحد واقعی ارزیابی کنند. چنین افرادی اغلب حجم معاملات بالایی دارند، اخبار مخالف دیدگاه خودشان را نادیده میگیرند و پس از هر سود مقطعی، احساس کنترل کامل بر بازار پیدا میکنند. نتیجه، ورود به چرخهای از تصمیمهای پرریسک و خروجهای احساسی است که در بلندمدت بازده خالص را کاهش میدهد.

در مقابل، «زیانگریزی» نیرویی پنهان و قدرتمند است که سبب میشود زیانهای کوچک، تحملناپذیر به نظر برسند. سرمایهگذاران برای پرهیز از ثبت زیان، داراییهای زیانده را نگه میدارند و داراییهای سودده را نقد میکنند. گویی ذهن انسان، زیان محققشده را شکست شخصی میداند، نه بخشی از روند طبیعی بازار. همین رفتار باعث میشود پورتفویها پر از سهام رکودی شوند که صرفاً به دلیل «امید به بازگشت» در سبد باقی ماندهاند.

اثر لنگر و تایید

«رفتار تودهای» در بازارهای ایران یکی از مشهودترین مصادیق تصمیمگیری غیرمنطقی است. صفهای خرید و فروش، کانالهای سیگنالدهی و موجهای ناگهانی ورود سرمایهگذاران حقیقی، نمود عینی این سوگیریاند. انسانها بهطور غریزی از طرد شدن از جمع میترسند، و بازار جایی است که «ترس از جا ماندن» (FOMO) جایگزین تحلیل بنیادی میشود.

در کنار آن، «اثر لنگر» و «سوگیری تایید» ذهن را در بند میکشند. فرد به عدد خاصی (بهطور مثال قیمت خرید) وابسته میشود و هر تصمیم جدید را نسبت به آن میسنجد. اگر سهامی زیر قیمت خرید معامله شود، بهجای تحلیل جدید، ذهن تنها به «برگشت به نقطه سربهسر» فکر میکند. از سوی دیگر، سوگیری تایید باعث میشود فرد فقط اخباری را ببیند که باورهایش را تایید میکند، رفتاری که در شبکههای اجتماعی و گروههای بورسی ایرانی رایج است و به بسته شدن ذهن نسبت به دادههای مخالف منجر میشود.

اثر تازگی و توهم کنترل

«حسابداری ذهنی» از دیگر خطاهای رایج است. در این حالت، فرد برای هر منبع پول «حساب جداگانهای در ذهن» باز میکند. برای مثال، سود حاصل از بورس را «پول اضافه» تلقی میکند و حاضر است با آن ریسکهای سنگین بپذیرد، درحالیکه همان مقدار پول اگر از درآمد اصلی میآمد، با احتیاط بیشتری خرج میشد. این تفکیک ذهنی، بازده کل را تضعیف و نوسان پورتفوی را افزایش میدهد.

در همین راستا، «اثر تازگی» ذهن را فریب میدهد که براساس وقایع اخیر تصمیم بگیرد. اگر بازار چند روز صعودی باشد، مغز به اشتباه تصور میکند این روند پایدار است، حتی اگر دادههای اقتصادی هشدار دیگری بدهند. سرانجام، «توهم کنترل» باعث میشود سرمایهگذار احساس کند با تحلیل و پیگیری مداوم میتواند آینده را پیشبینی کند، درحالیکه بخش بزرگی از نوسان بازار، تصادفی و غیرقابل کنترل است. این توهم، ریشه بسیاری از معاملات بیبرنامه و پرریسک است.

زنان و مردان در برابر سوگیریها

شواهد بینالمللی حاکی از آن است که زنان در مجموع کمتر دچار اعتمادبهنفس کاذب میشوند و بهصورت طبیعی از رفتار تودهای فاصله میگیرند. آنان معمولاً تصمیمها را براساس مشورت و تنوعبخشی میگیرند و افق سرمایهگذاری بلندتری دارند. مردان، در مقابل، تمایل بیشتری به رقابت، سرعت عمل و ریسکپذیری نشان میدهند، بهویژه در دورههای رونق بازار. همین ویژگی گاه در کوتاهمدت به سودهای بالاتر منجر میشود، اما در افق بلندمدت، به دلیل گردش بالای پورتفوی و هزینههای معاملاتی، عملکرد خالص را تضعیف میکند.

در ایران، این الگو کمابیش تکرار میشود. مطالعات دانشگاهی در بورس تهران نشان میدهد که سرمایهگذاران مرد بهطور میانگین معاملات بیشتری انجام میدهند، درحالیکه زنان تمایل به نگهداری بلندمدت و استراتژیهای محتاطانه دارند. دادههای تفکیکی محدودند، اما مشاهدات میدانی حاکی از آن است که سبدهای سرمایهگذاری با نوسان کمتر و بازده پایدار، عموماً متعلق به سرمایهگذاران صبورتر، نه لزوماً زنان، هستند.

بااینحال، فراتحلیلهای انجامشده و مرورهای جدید نشان میدهند تفاوتهای جنسیتی در ریسکپذیری و اعتمادبهنفس، کوچکتر از آن چیزی است که بیشتر افراد باور دارند. این تفاوتها در برخی مجموعههای داده، پس از کنترل برای انتخاب نمونه، آموزش و تجربه خیلی کمرنگ میشوند. یعنی بخشی از تفاوتهای گزارششده ممکن است ناشی از انتخاب نمونه و تفاوت در اندازهگیری باشد.

در این میان، نقش آموزش، تجربه و فرهنگ میتواند تفاوت رفتارهای مالی بین جوامع مختلف را توضیح دهد. برای مثال، در کشورهایی که تبعیض جنسیتی در بازار کار کمتر است، رفتارهای مالی زنان و مردان همگرا هستند. در مقابل، در جوامعی که نقش سنتی زنان بهعنوان خانهدار و مادر، بیشتر پذیرفته شده است، زنان در کارهایی غیر از خانهداری و پرورش فرزند، محتاط عمل کرده و اعتمادبهنفس کمتری نیز دارند.

استریوتایپ ریسکگریزی

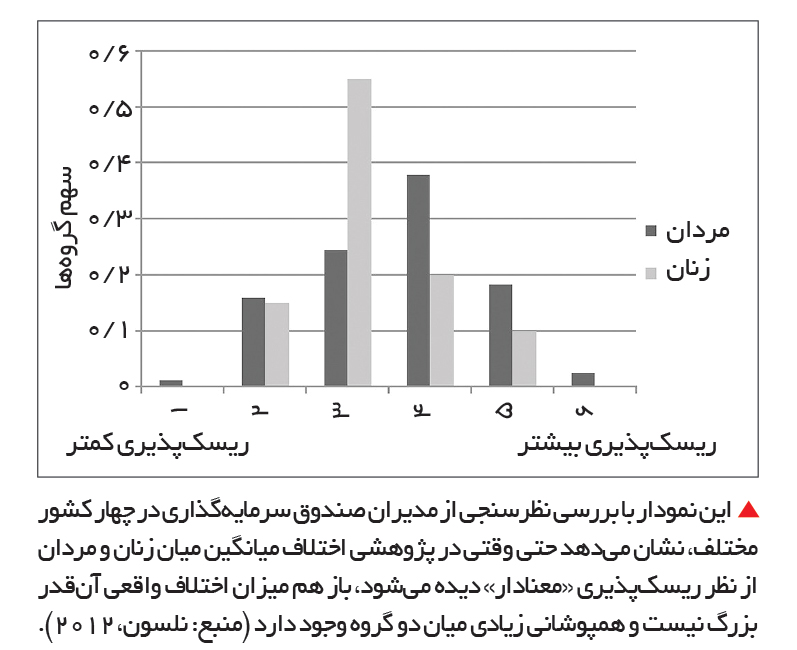

یک پژوهش از جولی نلسون (2012) به ادعای «ریسکگریزی زنان نسبت به مردان» میپردازد. نویسنده این مقاله بر این باور است که این گزاره، که بهطور گسترده در ادبیات علمی پذیرفته شده، نیاز به بازنگری جدی دارد. او با بهرهگیری از مباحث آمار و علوم شناختی تاکید میکند نتایج آماری اغلب درباره میانگین گروهها صحبت میکنند، نه درباره افراد. یعنی وقتی میگوییم میانگین ریسکپذیری مردان بالاتر است، به معنای آن نیست که هر مردی از هر زنی ریسکپذیرتر است. در این پژوهش تفاوت میان استنباط آماری (در سطح کل) و تعمیمسازی به تمام افراد، محور اصلی نقد نویسنده است. برای بررسی دقیق، نویسنده از دادههای ۲۸ مقاله منتشرشده درباره تفاوت ریسکپذیری بین زنان و مردان استفاده کرده و علاوه بر آزمونهای معناداری آماری، شاخصهایی همانند اندازه اثر کوهن (Cohen’s d) و «شاخص همپوشانی» را محاسبه کرده است. نتایج نشان میدهد اختلافها کمتر از چیزی است که معمولاً تصور میشود و درجه همپوشانی میان رفتار زنان و مردان در زمینه ریسک زیاد است. این موضوع نشان میدهد تکیه صرف بر نتایج آماری بدون توجه به اندازه واقعی اختلافها میتواند گمراهکننده باشد.

در این راستا، گزاره «زنان ذاتاً ریسکگریزترند» نوعی ادعای ماهوی درباره ویژگیهای غیرقابل مشاهده انسانهاست. ادعایی که نه قابلاثبات تجربی است و نه ردشدنی. بنابراین، استفاده از آن در علمی که ادعای عینیت و تجربهگرایی دارد، محل تردید است. محبوبیت این گزاره احتمالاً بیش از آنکه ریشه در دادههای واقعی داشته باشد، حاصل سوگیری تایید و باورهای فرهنگی درباره تفاوتهای جنسیتی است.

مقاله نلسون هشدار میدهد که پذیرش بیچونوچرای چنین کلیشههایی، میتواند پیامدهای واقعی و نامطلوب داشته باشد. برای مثال، در اقتصاد کار ممکن است به تصمیمگیریهای تبعیضآمیز علیه زنان بینجامد، در مباحث مالی موجب توصیههای نادرست سرمایهگذاری شود، یا در حوزه اقتصاد تغییرات اقلیمی باعث تشویق بیشازحد به رفتارهای پرریسک و نادیده گرفتن نقش زنان شود. درنهایت اقتصاددانان باید در تحقیقات آینده، بیش از پیش به اندازه واقعی تفاوتها، میزان همپوشانی و تفسیر دقیق نتایج جمعی توجه کنند که ابزارهای علمی دقیق در اختیار داشته باشند و از تقویت باورهای کلیشهای و غیردقیق جلوگیری کنند.

شکلگیری رفتار مالی

رفتار مالی در ایران تنها نتیجه روانشناسی فردی نیست، بلکه عمیقاً در فرهنگ اقتصادی و نقشهای اجتماعی ریشه دارد. در جامعهای که مردان غالباً مسئول تصمیمهای مالی خانواده شناخته میشوند، فشار روانی برای «اثبات توانایی» میتواند تمایل به ریسک و اعتمادبهنفس کاذب را افزایش دهد. در مقابل، زنان معمولاً با محدودیتهای فرهنگی در دسترسی به آموزش مالی و فرصتهای شغلی روبهرو بودهاند، اما در سالهای گذشته با گسترش آموزش آنلاین و حضور پررنگ در بازار سرمایه، این فاصله در حال کاهش است.

در بورس تهران و بازار ارز ایران، مطالعات محدودی وجود دارد، اما شواهد اولیه نشان میدهد زنان عملکرد بهتری در بلندمدت دارند. برای مثال، در دوران همهگیری کووید 19، زنان محافظهکارتر عمل کردند و زیان کمتری متحمل شدند، درحالیکه مردان به دلیل معاملات احساسی بیشتر ضرر کردند. مطالعهای در تهران نشان داد حضور زنان در هیاتمدیره با کیفیت بالاتر گزارشگری مالی و عملکرد پایدارتر شرکتها مرتبط است، اما برای سرمایهگذاران فردی، زنان ریسکپذیری کمتری نشان میدهند و اهمیت بیشتری برای زیانها قائل میشوند. عوامل فرهنگی ایرانی، همانند نقشهای جنسیتی سنتی (که زنان را به سمت مدیریت خانوار و محافظهکاری سوق میدهد)، این تفاوتها را تشدید میکند و دسترسی کمتر زنان به آموزش مالی را توضیح میدهد.

جالب آنکه در شرایط بیثبات اقتصادی، رفتارهای «محافظهکارانه زنانه» گاه نتیجه بهتری به بار میآورد. در محیطی که تورم و تحریمها نوسان را تشدید کردهاند، حفظ انضباط رفتاری، مدیریت ریسک و اجتناب از تصمیمهای هیجانی به عامل اصلی بقا تبدیل میشود. از این منظر، تفاوتهای رفتاری میان دو جنس، نه نشانه ضعف یا برتری، بلکه بازتاب دو استراتژی متفاوت بقا در محیطهای پرریسک است. در فضای اقتصادی ایران، با وجود نرخهای تورم بالا، نرخ ارز نوسانی و شرایط تحریمی، موفقیت سرمایهگذاری کمتر از آنکه محصول مهارتهای پیچیده پیشبینی و تحلیل باشد، تابع توانایی حفظ استراتژی، مدیریت ریسک و اجتناب از واکنشهای احساسی است. نظریه «چشمانداز» در اقتصاد رفتاری توضیح میدهد که ریسکگریزی و واکنش به زیانها میتواند باعث تصمیمات زیانآور شود. در اقتصاد پرنوسان، آنهایی که انضباط دارند، یعنی قواعد خرید و فروش، تعدیل منظم سبد و استفاده از پوشش ریسک را بهکار میگیرند، عملکرد بهتری دارند.

معیار واقعی موفقیت

درنهایت، آنچه بیش از جنسیت بر موفقیت مالی اثر دارد، توانایی کنترل هیجان و پیروی از قواعد از پیش تعیینشده است. سرمایهگذارانی که اهدافشان را مکتوب میکنند، استراتژی مشخصی برای ورود و خروج دارند و از ابزارهایی همانند «بازمتوازنسازی دورهای» استفاده میکنند، کمتر در دام سوگیریها میافتند. در مقابل، کسانی که تصمیمهایشان بر موج احساسات سوار است، دیر یا زود قربانی همان ذهنی میشوند که میپنداشتند آن را مهار کردهاند. بنابراین حتی اگر میانگین رفتار بین دو جنس تفاوت داشته باشد، توانایی حفظ انضباط، پایبندی به قواعد، و صبر در برابر شوکها اثر بزرگی بر بازده واقعی دارد و میتواند اختلافهایی که به جنسیت نسبت داده میشود را کماهمیت یا بیاهمیت کند.

اپلیکیشنهای مالی، کارگزاریها و نهادهای سیاستگذار در ایران میتوانند نقش موثری در کاهش سوگیریها ایفا کنند؛ از هشدارهای رفتاری در زمان معاملات گرفته تا گزارشهای تحلیلی درباره نرخ گردش پورتفوی، هزینههای پنهان و شاخص «احساسات بازار». در این راستا، آموزش عمومی درباره سوگیریهای رفتاری، باید به بخشی از سواد مالی اجباری در نظام آموزشی و حرفهای کشور تبدیل شود.

درنهایت، اقتصاد رفتاری به ما یادآوری میکند بازارها بیشتر از آنکه به دادهها وابسته باشند، به رفتار انسانها وابستهاند. اگرچه تفاوتهای آماری میان زنان و مردان در برخی سوگیریها وجود دارد، اما مرز اصلی نه بین دو جنس، بلکه بین دو نوع ذهن «هیجانی» و «منضبط» است. در بازارهای پرنوسان ایران، جایی که منطق اقتصادی گاه در برابر هیجان جمعی عقبنشینی میکند، سرمایهگذارانی موفق هستند که بتوانند ذهنشان را بهتر از دیگران مدیریت کنند. به بیان دیگر، در دنیایی که دادهها برابرند، برنده کسی است که رفتارش را میشناسد، نه لزوماً کسی که تحلیل بیشتری میداند. بازار به هوش تحلیلی پاداش نمیدهد؛ به صبر، نظم و خودآگاهی پاداش میدهد.