در هراس تحریم

آیا بهبود موازنه کل پرداختهای کشور ادامه خواهد یافت؟

سرانجام در ششم مهرماه سال جاری مکانیسم ماشه فعال شد تا شش قطعنامه پیشین شورای امنیت سازمان ملل علیه ایران که از سوی توافق جامع هستهای -موسوم به برجام- تعلیق شده بودند، مجدداً از سر گرفته شوند. این قطعنامهها عبارتاند از: قطعنامه 1969 مربوط به الزام ایران به تعلیق غنیسازی اورانیوم، قطعنامه 1737 با موضوع جلوگیری از تامین، فروش یا انتقال کالاها و فناوریهای مرتبط با برنامه هستهای و موشکهای بالستیک و همچنین تحریم و انسداد داراییهای برخی از افراد و نهادهای ایران مرتبط با برنامه هستهای، قطعنامه 1747 با محوریت گسترش افراد و نهادهای مشمول تحریم، منع صادرات تسلیحات، توصیه به کشورها برای خودداری از سرمایهگذاری در ایران و محدودیت بیشتر بانکی و مالی برای افراد و نهادهای مرتبط با برنامه هستهای، قطعنامه 1803 با هدف گسترش فهرست افراد و نهادهای تحت تحریم و ممنوعیت سفر برای آنها، محدودیتهای شدیدتر بانکی بهویژه کنترل مبادلات بانکهای ملی و صادرات و گسترش فهرست اقلام مشمول تحریم، قطعنامه 1835 با موضوع تکرار خواستههای قبلی و تاکید بر تعهدات ایران و درنهایت قطعنامه بسیار سنگین 1929 که تحریم کامل خرید و فروش تسلیحات نظامی، ممنوعیت هرگونه فعالیت مرتبط با موشکهای بالستیک، الزام کشورها به اتخاذ تدابیر لازم برای جلوگیری از انتقال فناوری موشکهای بالستیک، الزام کشورها به بازرسی کشتیهای مظنون به حمل بار ممنوعه ایرانی، خودداری از ارائه خدمات به کشتیهای ناقض تحریم، مسدود کردن داراییهای بسیاری از شرکتها و نهادهای ایرانی ازجمله خطوط کشتیرانی جمهوری اسلامی، الزام کشورها به گزارش دور زدن تحریمها، الزام شهروندان و شرکتها به احتیاط و نظارت دقیق در انجام معاملات با ایران و نهادها و افراد غیرایرانی که در برنامههای موشکی و هستهای ایران نقش دارند و نهایتاً محدود کردن تعاملات با نهادهای مالی ایرانی شامل بانک مرکزی را دربر داشت.

این قطعنامهها بهمرور از سال 2006 تا 2010 میلادی (1385 تا 1389) علیه ایران تصویب شدند و همگی در سال 2015 میلادی (1394) با امضای برجام تعلیق شدند. با بررسی تبعات اقتصادی اجرای این قطعنامهها تا پیش از اجرای برجام تا حدودی میتوان نسبت به تبعات آتی آنها با فعال شدن مکانیسم ماشه آگاهی یافت، اگرچه شرایط امروز در بسیاری از موارد (بحران آب و انرژی، شرایط اجتماعی و رفاهی و موارد مشابه دیگر) متفاوت با سالهای قبل از 1394 است.

روند بلندمدت رشد اقتصادی نشان میدهد بازگشت تحریمهای سازمان ملل بهشدت بر کاهش رشد اقتصادی تاثیرگذار خواهد بود. در دوره سالهای 1389 تا 1393 رشد اقتصادی بهویژه در سال 1391 و بهویژه از ناحیه بخش نفت و سپس بخش صنعت تحتتاثیر قرار گرفت. البته تحریمها بر بخش خدمات نیز تاثیرگذار بودند اما شدت این تاثیر بهمراتب کمتر بود. بخش کشاورزی تقریباً مستقل از تحریمها عمل کرده و عمدتاً متناسب با شرایط آبوهوایی تغییر مسیر میدهد. متاسفانه بازگشت تحریمهای سازمان ملل با شرایط نامناسب آبوهوایی و ناترازی انرژی در ایران همزمان شده و این مهم به انقباض بیشتر اقتصاد ایران دامن خواهد زد.

بااینحال توجه به این نکته ضروری است که پس از خروج آمریکا از برجام، صادرات نفتی ایران بهشدت متمرکز بر چین بوده و تاثیر تحریمها بر صادرات نفتی ایران تا حد زیادی وابسته به واکنش چین خواهد بود. نکته دیگر اینکه قیمت نفت در حال حاضر بسیار کمتر از سطوح تجربهشده در دوره سالهای 1389 تا 1393 است و امید چندانی به افزایش این قیمت در آینده نزدیک و حتی دور وجود ندارد. این در حالی است که بخش قابلتوجهی از اثر تحریمها در دوره اولیه برقراری قطعنامههای شورای امنیت به لطف قیمتهای بالای نفت جبران شده بود. کاهش قابلتوجه نسبت کسری بودجه (واگذاری داراییهای مالی) به تولید ناخالص داخلی در این دوره موید این واقعیت است. به هر تقدیر کاهش نرخ رشد اقتصادی، افزایش نرخهای ارز و تورم و جذابیت بیشتر داراییهای امن همچون طلا در شرایط پرریسک کنونی ازجمله تبعات فعال شدن مکانیسم ماشه خواهند بود. نباید فراموش کرد که علاوه بر ریسکهای اقتصادی، افزایش ریسک ائتلاف نظامی علیه ایران ذیل فصل هفتم منشور ملل متحد نیز بر رفتار فعالان اقتصادی کشور اثرگذار است.

تراز پرداختها

برآورد بانک مرکزی از موازنه پرداختها، حاصلجمع سه جزء حساب جاری، خالص حساب سرمایه و اشتباهات و ازقلمافتادگیهای محاسباتی، در کل سال 1403 معادل 804 میلیون دلار بوده است. این در حالی است که این رقم در سال 1402 معادل منفی 112 میلیون دلار گزارش شده بود. در ارتباط با وضعیت موازنه پرداختها در سال ۱۴۰۴، تاکنون هیچگونه آمار و اطلاعاتی از سوی بانک مرکزی انتشار نیافته است. حساب جاری در سال 1402 دارای مازاد حدوداً 6 /8 میلیارددلاری بود که با افزایش 3 /55درصدی به مازاد 3 /13 میلیارددلاری در سال 1403 تبدیل شد. از سوی دیگر کسری خالص حساب سرمایه از 9 /19 میلیارد دلار در سال 1402 به ۷ /21 میلیارد دلار در سال 1403 افزایش یافت.

حساب جاری از چهار جزء حساب کالا، حساب خدمات، حساب درآمد و حساب انتقالات جاری تشکیل شده است و عمده افزایش حساب جاری در سال 1403 به رشد چشمگیر حساب کالا (تراز بازرگانی کالایی) مربوط میشود. این حساب که اختلاف ارزش صادرات و واردات کالاها را منعکس میکند، با افزایش قابلتوجه 3 /27درصدی، از 1 /21 میلیارد دلار در سال 1402 به 8 /26 میلیارد دلار در سال 1403 رسید. کسری تراز بازرگانی غیرنفتی (اختلاف واردات و صادرات غیرنفتی) در سال 1403 نسبت به سال قبل از آن افزایش ۴ /9درصدی داشت و به ۳ /۳۶ میلیارد دلار رسید، درحالیکه مازاد تراز بازرگانی نفتی در این مدت با رشد 3 /16درصدی به 2 /63 میلیارد دلار بالغ شد. کسری حساب خدمات از 2 /11 میلیارد دلار در سال 1402 با افزایش 6 /8درصدی به 1 /12 میلیارد دلار در سال 1403 رسید و کسری حساب درآمد نیز از 3 /1 میلیارد دلار به 2 /1 میلیارد دلار در همین بازه زمانی کاهش یافت.

رشد حساب جاری در سال ۱۴۰۳ بهقدری زیاد بوده که علاوه بر جبران افزایش کسری حساب سرمایه، کاهش قابلتوجه «اشتباهات و ازقلمافتادگیها» از 1 /11 میلیارد دلار در سال ۱۴۰۲ به 1 /9 میلیارد دلار در سال ۱۴۰۳ را جبران کرده و درنهایت افزایش مانده ذخایر خارجی را در پی داشته است. کاهش 2 /18درصدی اشتباهات و ازقلمافتادگیها اگرچه از بهبود شفافیت در محاسبات تراز پرداختها حکایت دارد، اما همچنان سطوح بسیار بالایی را تجربه میکند که میتواند به اعتبار دادههای سایر زیرمجموعههای تراز پرداختها خدشه وارد کند.

در این میان، نوسان نرخ ارز نیز نقش پیچیدهای در شکلدهی به تراز پرداختها ایفا میکند. از یکسو، تضعیف ریال در بازار آزاد انگیزه صادرات را تقویت کرده و بخشی از رشد صادرات بهویژه در بخش غیرنفتی را میتوان به این عامل نسبت داد و از سوی دیگر، نرخهای چندگانه برای ارز، بستری مساعد برای رانتجویی، بیشاظهاری واردات و کماظهاری صادرات فراهم کرده است که هم بر دقت آمار تجاری اثر منفی گذاشته و هم اثربخشی سیاستهای ارزی را تضعیف میکند.

تجارت خارجی

بر اساس آمار گمرک، در ششماهه نخست سال 1404 حدود 0 /75 میلیون تن کالا به ارزش تقریبی 9 /25 میلیارد دلار از پایانههای گمرکی کشور صادر و حدود 8 /18 میلیون تن به ارزش تقریبی 4 /28 میلیارد دلار به پایانههای گمرکی کشور وارد شده است. صادرات گمرکی کشور در نیمه نخست سال جاری نسبت به نیمه نخست سال 1403 به لحاظ وزنی رشد ۳ /6درصدی داشته، اگرچه به لحاظ ارزشی بدون تغییر باقی مانده است. بنابراین در ادامه روند سالهای اخیر، کالاهای صادراتی کشور در سال 1404 نیز کمارزشتر از قبل شدهاند.

در مقابل، واردات گمرکی در همین مدت به لحاظ وزنی معادل 0 /2 درصد رشد و به لحاظ ارزشی معادل 4 /15 درصد کاهش داشته است که بهطور مشابه از کمارزشتر شدن محصولات وارداتی حکایت دارد. بر این اساس کسری تراز تجاری گمرکی کشور از 6 /7 میلیارد دلار در ششماهه نخست سال 1403 به 4 /2 میلیارد دلار در ششماهه نخست سال 1404 رسیده است. در این مدت صادرات کالاهای پتروشیمی هم به لحاظ وزنی و هم به لحاظ ارزشی کاهش قابلتوجهی را تجربه کرده است. بااینحال همچنان عمده کالاهای صادراتی شامل گاز طبیعی، پروپان مایعشده، قیر نفت، بوتان مایعشده و متانول میشوند. در مقابل، اقلام عمده وارداتی را طلای خام، ذرت دامی، روغن دانه آفتابگردان، برنج و دانه سویا تشکیل میدهند.

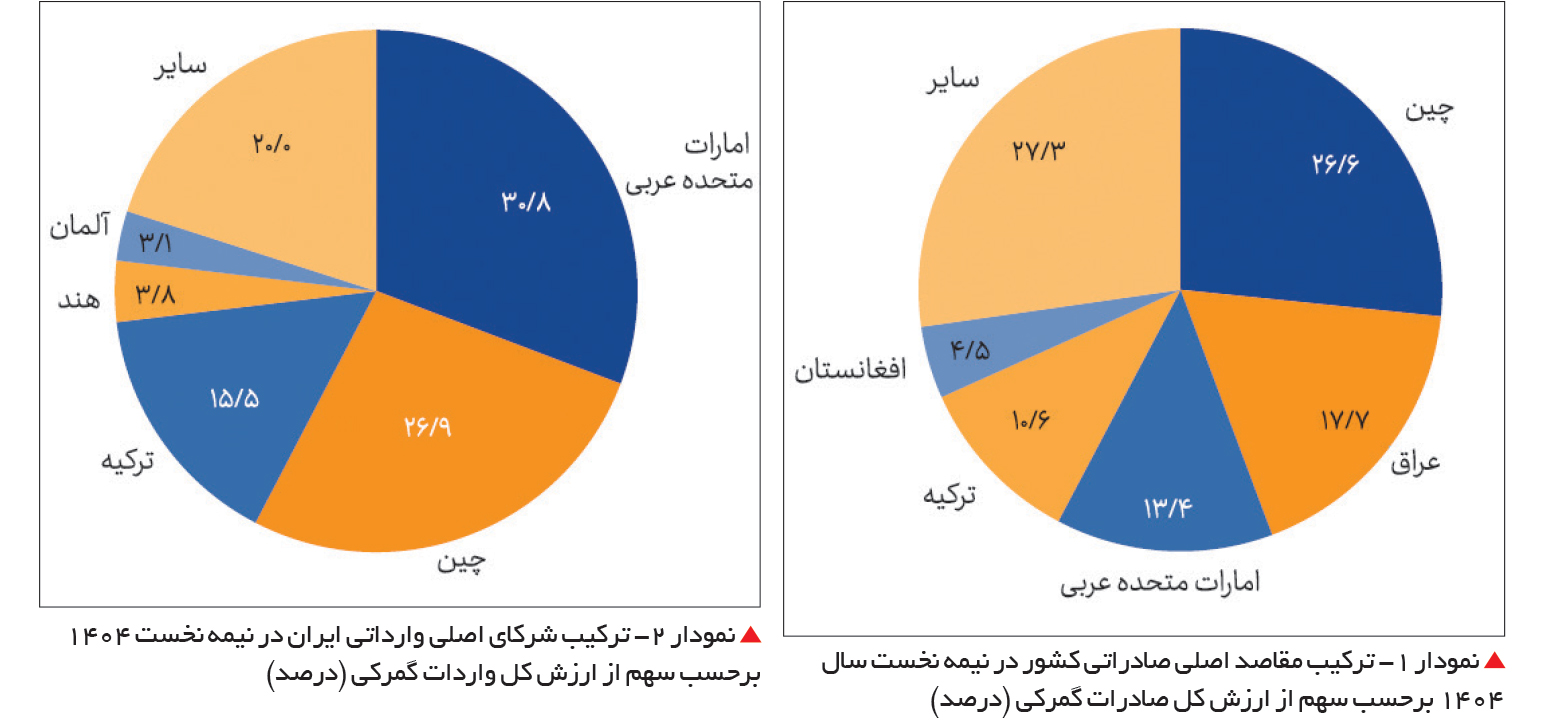

در نیمه نخست سال 1404، کشورهای چین، عراق، امارات متحده عربی، ترکیه و افغانستان مجموعاً با سهم 7 /72درصدی از کل ارزش صادرات گمرکی کشور، به ترتیب پنج مقصد اصلی صادراتی کشور به شمار میروند. در این مدت صادرات گمرکی به مقصد چین بالغ بر 9 /6 میلیارد دلار بوده تا سهم 6 /26درصدی از کل ارزش صادرات گمرکی ایران در اختیار این کشور باشد. عراق با 6 /4 میلیارد دلار و سهم 7 /17درصدی، امارات متحده عربی با 5 /3 میلیارد دلار و سهم 4 /13درصدی، ترکیه با 7 /2 میلیارد دلار و سهم 6 /10درصدی و افغانستان با 2 /1 میلیارد دلار و سهم 5 /4درصدی از کل ارزش صادرات گمرکی ایران، در جایگاههای بعدی شرکای اصلی صادراتی کشور قرار گرفتهاند.

همچنین امارات متحده عربی با اختصاص رقمی بالغ بر 7 /8 میلیارد دلار و سهمی در حدود 8 /30 درصد از کل ارزش واردات ایران در نیمه نخست سال 1404، همچون گذشته در جایگاه نخست کشورهای صادرکننده کالا به ایران قرار گرفته است. در این فصل کشورهای چین با 6 /7 میلیارد دلار و سهم 9 /26درصدی و ترکیه با 4 /4 میلیارد دلار و سهم 5 /15درصدی، به ترتیب در جایگاههای بعدی شرکای اصلی وارداتی ایران قرار دارند. در واقع سه کشور امارات، چین و ترکیه تامینکننده حدود 1 /73 درصد از نیاز وارداتی ایران بوده و بهطور طبیعی ریسک تمرکز قابلتوجهی را به ایران وارد میکنند. پس از این سه کشور، هند با 1 /1 میلیارد دلار و سهم 8 /3درصدی و آلمان با حدود 9 /0 میلیارد دلار و سهم 1 /3درصدی از کل ارزش واردات کالا به ایران در نیمه نخست سال 1404، به ترتیب جایگاههای بعدی شرکای اصلی وارداتی را در اختیار دارند. به این ترتیب میتوان ادعا کرد که اثرگذاری فعال شدن مکانیسم ماشه بر اقتصاد ایران بهشدت به واکنش سه کشور چین، امارات و ترکیه وابستگی دارد. هنوز نمیتوان درمورد واکنش چین قضاوت درستی داشت، اما به نظر میرسد که آسیبپذیری اقتصاد ایران از محل واکنش دو کشور دیگر شدید خواهد بود.