درد پکن

آیا چین گرفتار بیماری ژاپنی میشود؟

در دنیای مبهم اقتصاد جهانی، آمار رسمی چین مدتهاست که معمایی پیچیده در یک معما بوده است. همزمان با اینکه دومین اقتصاد بزرگ جهان در سال ۲۰۲۵ در آبهای متلاطم حرکت میکند، تردیدها در مورد قابل اعتماد بودن دادههای آن به اوج خود رسیده است. اقتصاددانان، سرمایهگذاران و سیاستگذاران بهطور فزایندهای این پرسش را مطرح میکنند که آیا اعداد پکن تصویر دقیقی را نشان میدهند یا صرفاً تصویری از مصلحت سیاسی هستند. گزارشهای اخیر نشاندهنده گسست فزاینده بین ارقام رسمی و واقعیتهای میدانی است. برای مثال، «اداره ملی آمار چین» رشد تولید ناخالص داخلی 8 /4درصدی را برای سهماه سوم ۲۰۲۵ گزارش کرده است، اما تحلیلهای مستقل نشان میدهد که رقم واقعی ممکن است به دو درصد نزدیکتر باشد. این اختلاف چیز جدیدی نیست، اما در بحبوحه مشکلات بخش املاک، تنشهای تجاری و کاهش تقاضای داخلی، تشدید میشود.

این در حالی است که ماه گذشته (سپتامبر 2025) چهارمین جلسه عمومی کمیته مرکزی (CC) بیستمین کنگره ملی حزب کمونیست چین (CCP) برگزار شد که با نام «پلنوم چهارم» نیز شناخته میشود. بهطور معمول، پلنوم محلی برای بحث در مورد اقتصاد است. در راستای استراتژی بزرگ دولت شی جین پینگ مبنی بر سیستم «امنیت ملی»، این طرح خواستار آن است که سرانه تولید ناخالص داخلی درنهایت تا سال ۲۰۳۵ به سطح کشورهای با درآمد متوسط، یعنی حدود ۲۰ هزار دلار، افزایش یابد. علاوه بر این، احتمالاً لازم است رشد اقتصادی فعلاً در حدود پنج درصد حفظ شود تا به هدف ۲۰ هزاردلاری دست یابد. مقالهای در بلومبرگ در ۱۴ نوامبر ۲۰۲۵ از «رکود بیسابقه در سرمایهگذاری» در چین سخن میگوید. این گزارشها بهشدت با روایت پکن از انعطافپذیری در تضاد است و بحثهایی را در مورد اینکه آیا اقتصاد در حال کند شدن است، یا به آرامی در حال تثبیت است، دامن میزند.

نحوه رفتار در سیاست خارجی هم بر رفتار اقتصادی کشورها اثرگذار است. از زمانی که نخستوزیر جدید ژاپن، سانای تاکایچی، گفت که در صورت اقدام چین برای تصرف تایوان، کشورش میتواند مداخله نظامی کند، پکن به گردشگران چینی هشدار داد که از ژاپن دوری کنند. پکن همچنین کشتیهای نظامی را برای گشتزنی در آبهای مورد مناقشه اعزام و تهدید به تعلیق مبادلات اقتصادی یا دیپلماتیک با توکیو کرد. هدف از چنین پاسخ قاطعی، وادار کردن ژاپن به تسلیم و به رخ کشیدن اعتمادبهنفس چین به جایگاه ابرقدرتی خود است. اما این رویکرد تهاجمی نتیجه معکوس دارد. پکن همچنین به دانشجویان و گردشگران چینی در مورد رفتن به ژاپن هشدار داد. اگرچه عناصر خاکی کمیاب هم میتواند یکی از اهرمهای فشار چین باشد. با این مقدمه سر اصل مطلب میرویم تا ببینیم حال و روز اقتصاد چین در چه وضعیتی است. آنچه در زیر میخوانید مقالهای است به قلم «جرارد دی پیپو»، پژوهشگر ارشد در مرکز تحقیقات چینِ «رند» و تحلیلگر ارشد ژئواکونومیک در بلومبرگ اکونومیکس که در شماره 1 سپتامبر 2025 مجله «The China Leadership Monitor» (یا بهطور خلاصه CLM) منتشر شده است.

آیا اژدها تسلیم میشود؟

«جرارد دی پیپو»، محقق ارشد در مرکز تحقیقات چین «رند» و تحلیلگر ارشد ژئواکونومیک در بلومبرگ اکونومیکس، معتقد است با بازگشت دونالد ترامپ به کاخ سفید در ژانویه ۲۰۲۵، برخی انتظار داشتند که پکن زیر فشار تعرفهها (ی جدیدِ در آن زمان احتمالی) تسلیم شود. دومین اقتصاد بزرگ جهان با فروپاشی تاریخی بخش املاک، کاهش مداوم قیمتها و کندی رشد دستوپنجه نرم میکرد. بااینحال، پکن به جای راهاندازی یک محرک اقتصادی عظیم یا واکنش محتاطانه مانند آنچه در طول اولین جنگ تجاری ایالاتمتحده و چین انجام داد، با اعمال کنترل صادرات بر عناصر خاکی کمیاب، به مقابله برخاست و نشان داد که میتواند به ایالاتمتحده و متحدانش آسیب اقتصادی وارد کند. رهبران چین اقدامات ایالاتمتحده را بهعنوان توجیهی برای تلاشهای «خوداتکایی» خویش میدانند و حاضرند برای دنبال کردن چشمانداز خود از یک «اقتصاد فناوریمحورتر» و کمتر وابسته به سرمایهگذاری در املاک و فناوری خارجی، درد و رنج را تحمل کنند.

تصویر کلان: رشد کندتر، کاهش قیمتها

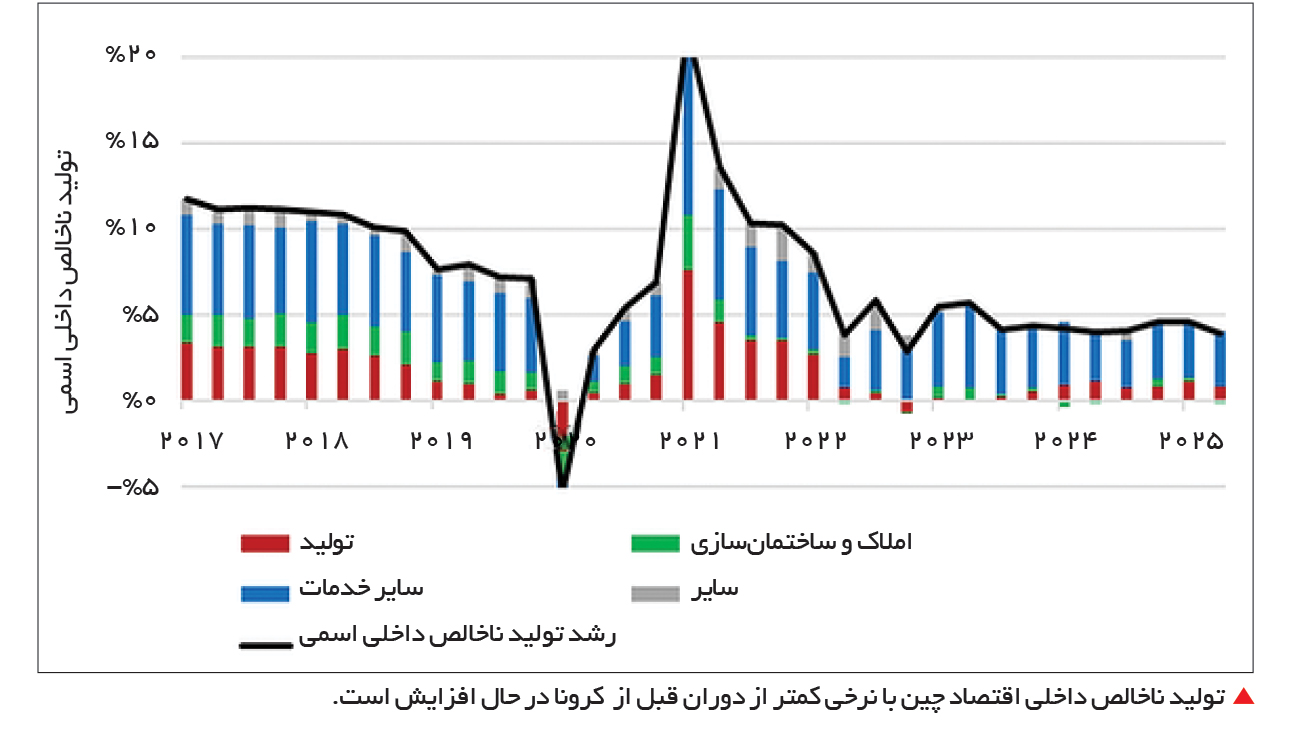

چین رشد تولید ناخالص داخلی واقعی 2 /5 درصد را در سهماه دوم سال 2025 نسبت به سال قبل گزارش کرد که مطابق با هدف سالانه پنجدرصدی پکن است. اما قیمتها در سطح ملی در حال کاهش هستند. بهصورت اسمی، اقتصاد چین تنها 9 /3 درصد رشد داشته است.

رشد تولید ناخالص داخلی اسمی آن نسبت به رشد تولید ناخالص داخلی واقعی (قیمت ثابت) آن بیثباتتر است و شرایط را بهتر منعکس میکند، همانطور که کارگران، شرکتها و دولتها با دستمزدها، درآمدها و بودجهها بهصورت اسمی تجربه میکنند. رشد تولید ناخالص داخلی اسمی چین کمتر از نیمی از آنچه در سالهای نسبتاً سریع قبل از همهگیری 2019-2017 بود، است. رشد در سه ماه اولیه دوره همهگیری کاهش و سپس بهبود یافت، اما اکنون با نرخ پایینتری تثبیت شده است. از دیدگاه مشاغل و مصرفکنندگان، کاهش رشد چین قابلتوجه است.

مهمترین تغییر در ساختار رشد چین، روند نزولی بخش املاک و مستغلات است. این موتور پس از سال ۲۰۲۰، زمانی که محدودیتهای بدهی «سه خط قرمز» پکن، تامین مالی «سازندگان املاک» و اشتیاق خریداران خانه را از بین برد، متوقف شد و بخش املاک و مستغلات را که زمانی غالب بود به مانعی برای رشد تبدیل کرد. بین سالهای ۲۰۱۷ تا ۲۰۱۹، املاک و مستغلات و ساختوساز بهطور متوسط ۱۶ درصد در رشد اسمی تولید ناخالص داخلی نقش داشتند. پس از سال ۲۰۲۱، این دو صنعت تقریباً هیچ نقشی نداشتند. خدمات (به استثنای املاک و مستغلات) اکنون محرک غالب رشد هستند و از سهم تقریباً ۵۰درصدی قبل از همهگیری به تقریباً ۸۰ درصد نسبت به سال ۲۰۲۳ افزایش یافتهاند. سهم تولید بهطور متوسط تغییر چندانی نداشته است.

دورههای رکود تورمی اغلب نشاندهنده تضعیف اقتصاد هستند، زیرا مردم یا به اندازه کافی خرید نمیکنند یا عرضه بیش از حد است. ارزش کالاها و محصولات تولیدی چین از اواسط سال ۲۰۲۲ بهطور پیوسته کاهش یافته است. تورم قیمت مصرفکننده از سال 2023 بهطور متوسط تنها 2 /0 درصد در سال بوده است، درحالیکه میانگین جهانی آن بیش از چهار درصد است. برخلاف سایر اقتصادها، قیمت تولیدکننده در چین از اواسط سال 2022 به کاهش خود ادامه داده است.

صادرات، تکیهگاهی برای رشد چین است، درحالیکه سرمایهگذاری کندتر، رشد را کاهش میدهد. صادرات خالص کالاها و خدمات بهطور متوسط 38 درصد از رشد تولید ناخالص داخلی واقعی را در چند فصل گذشته به خود اختصاص داده است، درحالیکه بین سالهای 2017 تا 2019 تقریباً هیچ سهمی در این رشد نداشته است. رشد سرمایهگذاری داراییهای ثابت بهطور اسمی سالانه کمتر از سه درصد است که کمتر از نصف سرعت آن قبل از همهگیری است. املاک و مستغلات، کاهش سرمایهگذاری را توضیح میدهد، بهطوریکه سرمایهگذاری در تولید و تا حد کمتری، زیرساختها، حداقل تا ماههای اخیر، همچنان پابرجا مانده است. مصرف خانوار، پس از بهبود نسبی در سال 2023، امسال دوباره در حال کاهش است.

مصرف خانوار و درآمد قابل تصرف چین نسبت به سرمایهگذاری بهتر عمل کردهاند، اما هر دو از بالای هشت درصد سالانه قبل از همهگیری به رشد پنجدرصدی در سال جاری کاهش یافتهاند. نرخ پسانداز خانوارها در مجموع بسیار بالا و تقریباً 32 درصد از درآمد قابل تصرف است، اگرچه کمی کمتر از سالهای 2022-2020 است، زمانی که همهگیری توانایی مصرفکنندگان را برای سفر و هزینه کردن برای خدمات محدود کرد.

داستان اصلی: فروپاشی بخش املاک چین؟

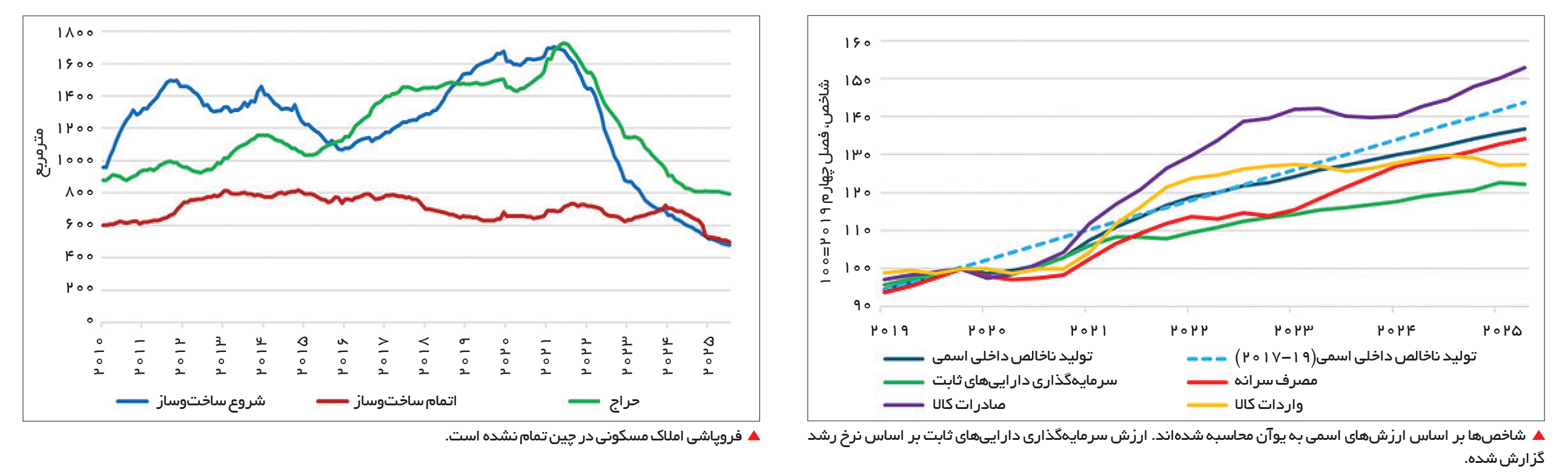

بزرگترین شوک به اقتصاد چین تاکنون و در این دهه، فروپاشی بخش املاک بوده است. همهگیری کووید و قرنطینههای مرتبط با آن، تاثیر مخرب و آسیبزایی بر مردم داشته و اثرات آن ماندگار بوده است. اما این شوک حاد حدود سه سال طول کشید. فروپاشی و روند تعادل مجدد بخش املاک چین از اواسط سال 2021 آغاز شد که در ابتدا با سیاست «سه خط قرمز» پکن برای مهار بدهی و سفتهبازی سازندگان املاک آغاز شد. این بخش ممکن است تا چند سال دیگر بهبود نیابد. قبل از سال 2021، بخش املاک -شامل فروش املاک و مستغلات، ساختوساز و کالاها و خدمات مرتبط- حدود 30 درصد از اقتصاد چین را تشکیل میداد. فروش املاک (که تقریباً 90 درصد آن املاک مسکونی است) از 18 درصد تولید ناخالص داخلی در اواسط سال 2021 به هفت درصد در سال 2025 کاهش یافته است. ساختوساز جدید املاک مسکونی در همین دوره از نظر مساحت 70 درصد کاهش یافته است، درحالیکه فروش بیش از 52 درصد کاهش یافته است.

رونق ساختوساز چین در دو دهه گذشته، بهطور مطلق بزرگترین رکود در تاریخ هر اقتصادی بوده است. این رونق اکنون به یک رکود تبدیل شده است، البته رکودی که تا حدودی از سوی پکن مهندسی شده است. این فروپاشی، منابع مالی دولت محلی (که قبلاً تا حدودی به فروش زمین وابسته بود) را تحت فشار قرار داده، بانکهای کوچکتر را تضعیف کرده و اعتماد خانوارها را از بین برده است. تاثیرات بر اعتماد مصرفکننده و سرمایهگذاری واضح است.

شاخص رسمی اعتماد مصرفکننده چین در اوایل سال 2022 سقوط کرد، که تقریباً همزمان با کاهش قیمت مسکن نسبت به سال قبل و قرنطینه شانگهای بهدلیل کووید بود. با کاهش فروش املاک، خانوارها جریان پسانداز جدید خود را از املاک و مستغلات به سپردههای بانکی منتقل کردند. از ژوئن 2025، خانوارهای چینی نزدیک به 120 تریلیون یوآن سپرده پسانداز داشتند که نسبت به 60 تریلیون یوآن در پایان سال 2020 افزایش یافته است. از نظر مقیاس، چنین افزایشی معادل بیش از 40 درصد از تولید ناخالص داخلی چین است. اصلاح بخش املاک، یک تعادل مجدد ضروری در اقتصاد چین به دور از املاک و مستغلات سوداگرانه و به سمت قیمتهای پایدارتر و مقرونبهصرفهتر است. اما پکن این فرآیند را بدون اهداف نهایی مشخص (حداقل بهطور عمومی)، منابع مالی جایگزین برای دولتهای محلی (برای جایگزینی فروش زمین) یا یک جدول زمانی مشخص آغاز کرد. در عوض، مقامات بارها و بارها تعدیلهایی انجام داده و خواستههای رهبران را برای جلوگیری از کمکهای مالی گسترده (چه از سوی سازندگان، بانکها یا دولتهای محلی)، حفظ ثبات اقتصادی و مالی و جلوگیری از تورم مجدد قیمت املاک و مستغلات متعادل کردهاند.

دردناکترین بخش این گذار قبلاً رخ داده است (حداقل در اقتصاد واقعی، اگر نه در بخش مالی). شروع ساخت و فروش املاک همچنان در حال کاهش است، اما با نرخ و مقیاسی کمتر از سالهای 2021 تا 2024. با توجه به اینکه قیمت املاک همچنان در حال کاهش است، اما حقوق و دستمزدها حداقل طبق نظرسنجی رسمی خانوارها در ارقام تکرقمی پایین رشد میکنند، خرید خانه بهویژه برای جوانان چینی مقرونبهصرفهتر میشود.

اما بخش املاک چین هنوز از بحران خارج نشده است و کاهش مداوم قیمتها بر شهرهای سطح پایینتر (و کمدرآمد) تاثیر میگذارد، نابرابری را افزایش میدهد و ثروت خانوارها را از بین میبرد. طبق دادههای رسمی، بهطور متوسط، قیمت خانههای جدید از اواخر سال 2024 در بزرگترین شهرها ثابت یا در حال افزایش بوده است، درحالیکه قیمتها در شهرهای کوچکتر همچنان در حال کاهش است.

آسیبپذیری چین در برابر جنگ تجاری با ایالاتمتحده

چالشهای چین، از جمله چالشهای بخش املاک، بهبود پس از همهگیری و کاهش قیمتها، پیش از جنگ تجاری دوم ایالاتمتحده و چین وجود داشته است. با وجود این، با شروع دوره دوم ریاستجمهوری ترامپ، پکن با این چشمانداز روبهرو شد که تشدید تنشهای تجاری، اقتصاد چین را بدتر خواهد کرد. «کنفرانس مرکزی کار اقتصادی چین» در دسامبر ۲۰۲۴ به انتظارات پکن اشاره کرد. با توجه به «محیط چالشبرانگیز افزایش فشار خارجی»، برنامه پکن تحریک تقاضای داخلی بهعنوان اولویت اصلی اقتصادی خود برای سال ۲۰۲۵ بود. اما مانند سایر دولتها، پکن در مورد زمانبندی و ماهیت اقدامات تجاری جدید ایالاتمتحده مطمئن نبود.

پکن از جنگ تجاری در دوره اول ریاستجمهوری ترامپ درسهایی آموخته بود:

اول، برای واردات یا فناوریهای کلیدی به ایالاتمتحده تکیه نکنید. تقریباً از سال 2020، سیاستهای فنی-صنعتی چین بر خوداتکایی و امنیت اقتصادی متمرکز شده است. شی در سومین اجلاس عمومی در جولای 2024، بر اهمیت ایجاد تعادل بین توسعه و امنیت ملی تاکید کرد.

دوم، بازارهای صادراتی را متنوع کنید و کمتر به تقاضای ایالاتمتحده متکی باشید. چین در سالهای اخیر به این هدف تا حد متوسطی دست یافته است. صادرات به ایالاتمتحده بهعنوان سهمی از کل صادرات چین از 19 درصد در سال 2019 به 15 درصد در سال 2024 کاهش یافت. مازاد تجاری چین با جهان نسبت به تولید ناخالص داخلیاش از سال 2020 افزایش یافته، اما مازاد آن با ایالاتمتحده -حداقل بهطور مستقیم- اندکی کاهش یافته و از 2 /2 درصد تولید ناخالص داخلی در سال 2022 به 9 /1 درصد در سال 2024 رسید.

سوم، ابزارهایی را برای مقابله و برنامهریزی، از جمله برای شناسایی آسیبپذیریهای سایر کشورها، توسعه دهید. چین از سال 2010 تولیدکننده برتر جهان بوده و شرکتهای چینی حداقل برای یک دهه سهم بازار غالب خود را در بسیاری از کالاها بهطور فزایندهای در اختیار داشتهاند. از زمان اولین جنگ تجاری، پکن ابزارهای رسمی قانونی، نظارتی و اداری را برای استفاده موثرتر از قدرت بازار خود برای تحمیل هزینهها بر کشورها یا شرکتهای خارجی با کنترل صادرات و تحریمها توسعه داده است.

اقتصاد چین چقدر به تجارت با ایالاتمتحده وابسته است؟ تا سال 2020 (آخرین دادههای موجود OECD)، تقاضای نهایی ایالاتمتحده حدود سه درصد از اقتصاد چین را بر اساس ارزش افزوده تشکیل میداد. تقاضای ایالاتمتحده در بخش تولید متمرکز بود و 8 /6 درصد از تقاضای نهایی برای ارزش افزوده تولیدی چین را تشکیل میداد. ارزش افزودهای که از ایالاتمتحده سرچشمه میگیرد، چه مستقیم و چه غیرمستقیم، 3 /1 درصد از تقاضای نهایی چین بود. تولیدکنندگان چینی عمدتاً در بازار داخلی چین فروش دارند. در سال 2024، صادرات به ایالاتمتحده تنها دو درصد از درآمد شرکتهای تولیدی چینی را تشکیل میداد. صادرات در کل 13 درصد از درآمد ناخالص بود. صنایع کالاهای الکترونیکی و مصرفی بیشترین وابستگی را به صادرات به ایالاتمتحده دارند.

از دست دادن دسترسی به بازار ایالاتمتحده به معنای از دست دادن مشاغل در چین خواهد بود. به گفته تحلیلگران بخش خصوصی، اگر تجارت دوجانبه پایان یابد، میتواند به کاهش 16 میلیون شغل در چین منجر شود. صنایع تولیدی چین -بهویژه لوازم الکترونیکی مصرفی و تجهیزات الکتریکی- و صنعت عمدهفروشی و خردهفروشی آن بهدلیل قرار گرفتن در معرض تقاضای نهایی ایالاتمتحده، بیشترین آسیب را خواهند دید. بااینحال، از دست دادن مستقیم شغل در یک سناریوی افراطی تنها معادل حدود دو درصد از 734 میلیون شغل چین خواهد بود.

چین وارد جنگ (تجاری) میشود

دومین جنگ تجاری ایالاتمتحده و چین تنها چند هفته پس از روی کار آمدن ترامپ آغاز شد. واشنگتن در اوایل فوریه 10 درصد تعرفه بر چین، در اوایل مارس 10 درصد دیگر و سپس در 2 آوریل («روز آزادی») 24 درصد دیگر اعمال کرد. سپس رقم تعرفهها بالاتر رفت. پکن در ابتدا بااحتیاط تلافی کرد، تا حدودی به این دلیل که واشنگتن در حال اعمال تعرفه بر سایر کشورها نیز بود. پکن در فوریه و مارس با اعمال 10 درصد تعرفه بر گاز طبیعی، زغالسنگ، ماشینآلات و محصولات کشاورزی ایالاتمتحده تلافی کرد. پس از 2 آوریل، پکن دستکشهای خود را درآورد و 34 درصد تعرفه بر تمام کالاهای ایالاتمتحده اعمال کرد. این امر باعث ایجاد یک مارپیچ تشدیدکننده بین واشنگتن و پکن شد که تا اواسط آوریل به افزایش مجموع تعرفههای ایالاتمتحده بر کالاهای چینی به 145 درصد و تعرفههای چین بر کالاهای آمریکایی به 125 درصد منجر شد. تعرفههایی به این میزان بالا، در صورت تداوم، عملاً تجارت دوجانبه را تحریم میکرد.

بااینحال، مهمترین اقدام تلافیجویانه چین، حداقل در میانمدت، رژیم کنترل صادرات عناصر خاکی کمیاب بود که در 4 آوریل از آن رونمایی کرد. چین شرکتهای آمریکایی را از این نهادههای حیاتی محروم کرد و به این ترتیب در واشنگتن اهرم فشاری بهدست آورد. اگر چنین محدودیتهای صادراتی ادامه یابد، برخی از صنایع آمریکایی وابسته به این مواد -مانند صنایع دفاعی، الکترونیکی و انرژیهای تجدیدپذیر- بهشدت مختل خواهند شد.

ایالاتمتحده و چین در مورد آتشبس و کاهش تنش در جنگ تجاری چندین دور مذاکره کردند. بااینحال، تعرفههای ایالاتمتحده بر کالاهای چینی، با توجه به استانداردهای کمتر از یک دهه پیش، بسیار بالاست. صادرات کلی چین تاکنون ادامه داشته است. از آوریل تا ژوئیه 2025، صادرات گزارششده چین به ایالاتمتحده نسبت به سال گذشته 23 درصد یا 41 میلیارد دلار کاهش یافته است. در همین حال، صادرات چین به سایر بازارها 11 درصد یا 117 میلیارد دلار افزایش یافته است. در مجموع، صادرات چین در این دوره نسبت به سال گذشته شش درصد افزایش داشته است. سود در سایر مناطق بهطور گسترده بوده است.

صادرکنندگان چینی ممکن است بازارهای جدیدی برای جایگزینی آنچه در بازار ایالاتمتحده از دست دادهاند، پیدا کرده باشند. با مقایسه کاهش صادرات کالاهای خاص چین به ایالاتمتحده با افزایش صادرات همان کالاها به بازارهای دیگر، میتوانیم تخمین بزنیم که چه مقدار از صادرات چین منحرف شده است. با این روش، حدود 82 درصد از صادرات ازدسترفته چین به ایالاتمتحده در سهماهه دوم بازارهای جایگزین پیدا کرده است.

مقاصد اصلی برای این صادرات منحرفشده، آسیای جنوب شرقی و اروپا هستند. با مقایسه این تخمینهای انحراف تجاری با افزایش واردات همان کالاها از این مناطق به ایالاتمتحده، میتوانیم حداکثر میزان بالقوه انتقال کالا به بازار ایالاتمتحده را تخمین بزنیم. با این معیار، آسیای جنوب شرقی منبع بالقوه اصلی کالاهای منتقلشده از یک کشتی به کشتی دیگر است. بهطور کلی، کالاهای بالقوه منتقلشده از یک کشتی به کشتی دیگر در طول سهماهه دوم برابر با 23 درصد از تجارت منحرفشده چین است، که نشان میدهد صادرکنندگان چینی، تا حدی، بازارهای جایگزین پیدا کردهاند.

با تنها چند ماه داده، دشوار است که بگوییم آیا رشد صادرات چین در جای دیگر پایدار خواهد بود یا خیر. با توجه به عدم اطمینان در مورد تعرفههای ایالاتمتحده در سطح جهانی، برخی از افزایش صادرات چین به بازارهای دیگر میتواند بهصورت انبارهای فراساحلی باشد. برخی از صادرات منحرفشده یا جدید چین درنهایت به ایالاتمتحده ختم میشود، یا بهعنوان ورودی به صادرات سایر کشورها یا از طریق طرحهای فرار از تعرفه. دولت ترامپ نگران فرار از تعرفهها، بهویژه از طریق آسیای جنوب شرقی است. در 31 جولای، ترامپ تعرفههای اضافی 40درصدی را برای کالاهای «ترانشیپشده» اعلام کرد. این امر در مورد همه کشورها صدق میکند، اما بیشتر متوجه صادرکنندگان چینی است که از طریق کشورهای ثالث با تعرفههای پایینتر حملونقل میکنند.

آنچه در حاشیه از دست میدهید را در حجم جبران کنید

رشد پایدار صادرات چین در مواجهه با تعرفههای ایالاتمتحده احتمالاً از حمایت سیاستی، نرخ ارز ضعیفتر و قیمتهای صادراتی پایینتر بهرهمند شده است که حجم را افزایش داده است. با تشدید جنگ تجاری، پکن متعهد شد که از صنایع صادراتی آسیبدیده با تخفیفها، اعتبارات تجاری و مناطق آزاد تجاری ارتقا یافته حمایت کند. این اقدامات ممکن است در حاشیه به بهبود اوضاع کمک کرده باشد. بانک مرکزی چین، با کمک بانکهای تجاری دولتی، از سال 2023 بهطور موثر نرخ ارز ثابتی را در برابر دلار آمریکا هدف قرار داد. در نیمه اول سال 2025، دلار آمریکا در برابر تمام ارزهای کلیدی حدود 11 درصد در سطح جهانی کاهش یافت. با تثبیت نسبی ارزش یوآن چین در برابر دلار آمریکا که در حال تضعیف است، ارزش یوآن چین نسبت به سایر ارزها کاهش یافت. نرخ ارز موثر واقعی آن (ارزش ارز تعدیلشده با تورم) در سه ماه دوم حدود چهار درصد کاهش یافت. درحالیکه سایر ارزهای کلیدی مانند یورو افزایش ارزش یافتند. این احتمالاً به صادرات چین کمک کرده است.

درنهایت، صادرکنندگان چینی در ازای افزایش حجم، قیمتهای پایینتری ارائه میدهند. ارزش کل صادرات چین همچنان روبه رشد بوده است، زیرا مقادیر بیشتر، قیمتهای پایینتر را جبران کردهاند. در سال گذشته، واگرایی بین رشد حجم صادرات چین و رشد ارزش واحد (قیمت) صادرات، بزرگترین میزان در بیش از یک دهه بوده است. تنها چهار دسته کلی از کالاهای تولیدی، افزایش قیمت را برای صادرات سالبهسال ثبت کردهاند و سایر کالاها کاهش قیمت داشتهاند.

چه کسی درد را احساس میکند؟

جنگ تجاری احتمالاً احساسات را بدتر کرده است، درحالیکه از دست دادن مشاغل صادراتمحور ممکن است با انجماد دستمزدها، کاهش ساعات کاری یا مرخصی اجباری پوشانده شود. بااینحال، چین از بدترین سناریوی توقف ناگهانی تجارت خود با ایالاتمتحده اجتناب کرده و کل صادرات چین به جهان همچنان در حال رشد است و تنها شواهد محدودی از انتقال به ایالاتمتحده وجود دارد. در مجموع، تنها بخش کوچکی از دردی که کارگران و خانوارهای چینی احساس میکنند، احتمالاً ناشی از جنگ تجاری است.

وضعیت اشتغال در چین بهوضوح بدتر از قبل از همهگیری است. طبق آمار رسمی، تقریباً 5 /12 میلیون شغل جدید شهری در 12 ماه منتهی به ژوئن 2025 ایجاد شده است. این رقم، اگرچه بالاتر از هدف سالانه 12 میلیون شغل پکن است، اما روند نزولی دارد و حدود 6 /1 میلیون شغل کمتر از روند پیش از همهگیری است. دادههای پلتفرمهای استخدام آنلاین در چین (تهیهشده از سوی Baiguan) نشان میدهد که آگهیهای شغلی جدید همچنان در حال کاهش است، درحالیکه کار پارهوقت و موقت بهطور فزایندهای رایج است، حتی اگر دستمزدها در این صنایع تقریباً ثابت باشد.

بیکاری جوانان، بهویژه برای فارغالتحصیلان اخیر، یک مشکل است. درخواستها برای مشاغل پایدار در خدمات ملکی یا در شرکتهای دولتی افزایش یافته است. جوانان چینی از چشمانداز خود ابراز ناامیدی میکنند. میانگین حقوق اولیه برای صنایع «اقتصاد جدید» از سال 2022 کاهش یافته است. بااینحال، بخشی از مشکل فارغالتحصیلان چینی این است که تعداد آنها از سال 2022 افزایش یافته است، درحالیکه ایجاد کلی شغل کُند شده است. حدود 2 /12 میلیون چینی در سال 2025 از برنامههای آموزش عالی فارغالتحصیل خواهند شد. اگر سطح فارغالتحصیلان در روند قبل از سال 2022 باقی میماند، این تعداد تنها 10 میلیون نفر میبود.

کارگران چینی درد را احساس میکنند. بررسی فصلی بانک مرکزی از سپردهگذاران نشان میدهد که احساسات در مورد درآمد روبه کاهش است و احساسات در مورد اشتغال در بدترین حالت خود از حداقل بحران مالی جهانی 2009-2008 قرار دارد.

بااینحال، جنگ تجاری احتمالاً تنها سهم کوچکی از این پریشانی را توضیح میدهد. تاکنون، به نظر میرسد صنایع صادراتمحور چین از اخراجهای گسترده اجتناب کردهاند. بر اساس زیرشاخصهای اشتغال در نظرسنجیهای شاخص مدیران خرید رسمی چین، از دست دادن شغل در بخش تولید (بخش صادرات) امسال اندک بوده است. از دست دادن شغل در خدمات بهطور قابلتوجهی بدتر است که نشاندهنده ضعف در اقتصاد داخلی است. در همین حال، از دست دادن شغل در ساختوساز به دلیل فروپاشی بخش املاک بسیار زیاد است. از نظر مقیاس، تولید، خدمات و ساختوساز به ترتیب 20 درصد، 68 درصد و 10 درصد از کل اشتغال ثبتشده را تا سرشماری اقتصادی ملی سال 2023 تشکیل دادهاند. از نظر مجموع از دست دادن شغل، ضعف بخش خدمات نگرانکنندهترین بخش است.

بدون محرک تقاضای بزرگ

به نظر نمیرسد رهبران چین بیش از حد نگران رشد کوتاهمدت باشند و اقدامات محرک اخیر عمدتاً مسیری را که قبل از تشدید تنشهای تجاری در ماه آوریل ترسیم شده بود، دنبال کردهاند. گزارش ماه ژوئیه دفتر سیاسی لحن مطمئنتری نسبت به گزارش ماه آوریل داشت و بر تداوم سیاستها و ثبات اقتصاد کلان تاکید میکرد. نکته قابلتوجه این است که گزارش ماه جولای هیچ اشارهای به بخش املاک و مستغلات نکرد، اگرچه نخستوزیر لی کیانگ در جلسه عمومی شورای دولتی در ماه آگوست خواستار اقدامات تثبیت املاک و مستغلات شد. کنفرانس مرکزی کار شهری نیز هیچ سیاست جدید عمدهای برای مقابله با رکود جاری املاک و مستغلات ارائه نکرد.

سیاست پولی «نسبتاً تطبیقی» بوده است، با کاهش اندک نرخ بهره و کاهش ذخایر مورد نیاز بانکها در ماه می. پکن احتمالاً نگران است که یک واکنش پولی تهاجمیتر، تاثیر کمی بر تقاضای ضعیف داشته باشد، درحالیکه برای حفظ نرخ ارز پایدار در برابر دلار به مداخله بیشتری نیاز دارد و حاشیه سود بانکهای تجاری را که از قبل هم محدود شده بود، کاهش میدهد. در عوض، پکن به اقدامات محرک مالی تکیه میکند. هزینههای مالی (که با افزایش استقراض تامین مالی میشوند) برای حمایت از اقتصاد افزایش یافته است درحالیکه اتلاف در جاهای دیگر بودجه را کاهش میدهد. پکن همچنین در حال افزایش هزینههای اجتماعی است. در نیمه اول سال 2025، هزینههای تامین اجتماعی و اشتغال از 4 /2 تریلیون یوآن (17 درصد از بودجه عمومی) فراتر رفت. هزینههای مربوط به مزایای بیکاری در مجموع 94 میلیارد یوآن بود که بزرگترین مقدار از زمان شوک کووید 2020 است. در ماه جولای، پکن یک برنامه یارانه مصرفی جدید برای سالمندان معلول و یک یارانه ملی 3600یوآنی برای کودکان زیر سه سال اعلام کرد.

به نظر میرسد رهبران چین مطمئن هستند که میتوانند اقتصاد را به سمت آینده فنی-صنعتی مطلوب خود یعنی «نیروهای تولیدی با کیفیت جدید» هدایت کنند و درعینحال تنشهای خارجی را مدیریت کنند. توانایی پکن در تحمل و تحمیل درد به واشنگتن -بهویژه از طریق کنترل صادرات بر عناصر خاکی کمیاب- نشاندهنده افزایش قاطعیت چین است. تداوم محدودیت بر عناصر خاکی کمیاب با هزینه دیپلماتیک همراه خواهد بود، زیرا سایر کشورها تحت تاثیر قرار خواهند گرفت. در سهماهه دوم سال 2025، حجم صادرات آهنرباهای خاکی کمیاب چین به ایالاتمتحده نسبت به سال گذشته 67 درصد کاهش یافت، درحالیکه چنین صادراتی به سایر نقاط جهان 50 درصد کاهش یافت. یک خطر خارجی کلیدی برای اقتصاد چین این است که سایر اقتصادها ممکن است به تلاشهای ایالاتمتحده برای جلوگیری از واردات از چین یا اعمال تعرفههای حفاظتی به تنهایی بپیوندند. تاکنون، به نظر نمیرسد واشنگتن در حال تشکیل یک ائتلاف تجاری بزرگ علیه چین باشد. با این اوصاف، ترجیح پکن ثبات است.