قوت مالی

سن افراد چه اثری روی سرمایهگذاری آنها میگذارد؟

سن افراد چه اثری روی سرمایهگذاری آنها میگذارد؟ در سالهای گذشته، ترکیب سنی و جمعیتی سرمایهگذاران در ایران به شکل محسوسی تغییر کرده است. نسلهای جوانتر، که با فناوریهای دیجیتال و مفاهیم نوین اقتصادی رشد یافتهاند، در حال ورود گسترده به بازارهای مالی هستند و نگاه تازهای به مقوله سرمایهگذاری دارند. درحالیکه پیشتر بخش عمده سرمایهگذاران را افراد میانسال و سالخوردهای تشکیل میدادند که زمین و مسکن را مطمئنترین شکل حفظ سرمایه میدانستند، امروز نسل جدید تمایل بیشتری به بازارهایی همانند بورس، صندوقهای سرمایهگذاری و رمزارزها نشان میدهد که نقدشوندگی بالا و بازده کوتاهمدتتری دارند. این تغییر، علاوه بر تفاوت نسلی، نتیجه افزایش سطح آگاهی مالی، دسترسی به ابزارهای دیجیتال و تجربه نوسان اقتصادی مکرر در سالهای گذشته است. در سوی دیگر، تفاوتهای جمعیتی همانند جنسیت و سطح تحصیلات نیز در این روند تاثیر گذاشتهاند. زنان در سالهای گذشته حضور فعالتری در بازارهای مالی پیدا کردهاند، هرچند تمایل آنان بیشتر به سمت سرمایهگذاریهای کمریسک است. در مقابل، مردان و جوانان به دنبال فرصتهایی هستند که بازده بالاتری داشته باشند، حتی اگر با ریسک همراه باشند. نتیجه این تغییر ساختاری آن است که بازارهای مالی ایران بهتدریج از فضای سنتی و مبتنی بر داراییهای فیزیکی به سوی بازار پویا، متنوع و دیجیتال حرکت میکنند. این تحول اگرچه میتواند موجب پویایی و افزایش نقدینگی در بازار شود، اما درعینحال نیازمند آموزش مالی گسترده، نظارت دقیق و سیاستگذاری هوشمندانه است که از بروز رفتارهای هیجانی و آسیبهای ناشی از نوسان شدید جلوگیری شود. آینده بازارهای مالی ایران تا حد زیادی به چگونگی سازگاری نهادهای اقتصادی با این تغییر ترکیب سنی و جمعیتی بستگی دارد. تغییری که هم فرصتساز است و هم هشداردهنده.

سن افراد چه اثری روی سرمایهگذاری آنها میگذارد؟ در سالهای گذشته، ترکیب سنی و جمعیتی سرمایهگذاران در ایران به شکل محسوسی تغییر کرده است. نسلهای جوانتر، که با فناوریهای دیجیتال و مفاهیم نوین اقتصادی رشد یافتهاند، در حال ورود گسترده به بازارهای مالی هستند و نگاه تازهای به مقوله سرمایهگذاری دارند. درحالیکه پیشتر بخش عمده سرمایهگذاران را افراد میانسال و سالخوردهای تشکیل میدادند که زمین و مسکن را مطمئنترین شکل حفظ سرمایه میدانستند، امروز نسل جدید تمایل بیشتری به بازارهایی همانند بورس، صندوقهای سرمایهگذاری و رمزارزها نشان میدهد که نقدشوندگی بالا و بازده کوتاهمدتتری دارند. این تغییر، علاوه بر تفاوت نسلی، نتیجه افزایش سطح آگاهی مالی، دسترسی به ابزارهای دیجیتال و تجربه نوسان اقتصادی مکرر در سالهای گذشته است. در سوی دیگر، تفاوتهای جمعیتی همانند جنسیت و سطح تحصیلات نیز در این روند تاثیر گذاشتهاند. زنان در سالهای گذشته حضور فعالتری در بازارهای مالی پیدا کردهاند، هرچند تمایل آنان بیشتر به سمت سرمایهگذاریهای کمریسک است. در مقابل، مردان و جوانان به دنبال فرصتهایی هستند که بازده بالاتری داشته باشند، حتی اگر با ریسک همراه باشند. نتیجه این تغییر ساختاری آن است که بازارهای مالی ایران بهتدریج از فضای سنتی و مبتنی بر داراییهای فیزیکی به سوی بازار پویا، متنوع و دیجیتال حرکت میکنند. این تحول اگرچه میتواند موجب پویایی و افزایش نقدینگی در بازار شود، اما درعینحال نیازمند آموزش مالی گسترده، نظارت دقیق و سیاستگذاری هوشمندانه است که از بروز رفتارهای هیجانی و آسیبهای ناشی از نوسان شدید جلوگیری شود. آینده بازارهای مالی ایران تا حد زیادی به چگونگی سازگاری نهادهای اقتصادی با این تغییر ترکیب سنی و جمعیتی بستگی دارد. تغییری که هم فرصتساز است و هم هشداردهنده.

عامل تعیینکننده

سن، بهعنوان یکی از قویترین متغیرهای جمعیتشناختی، نقش محوری در شکلدهی به ترجیحات و تصمیمات سرمایهگذاری افراد ایفا میکند. براساس اصول اقتصاد رفتاری و مطالعات چرخه عمر، با افزایش سن، تمایل سرمایهگذاران به پذیرش ریسک بهطور قابلتوجهی کاهش مییابد و اولویت اصلی از «به حداکثر رساندن رشد سرمایه» به «حفظ ارزش دارایی و تامین امنیت مالی» تغییر پیدا میکند. این تغییر صرفاً تصمیم مالی ساده نیست، بلکه ریشه در عوامل عمیق اقتصادی، شناختی و روانشناختی دارد که به تفصیل بررسی میشوند.

مهمترین دلیل اقتصادی برای کاهش ریسکپذیری با افزایش سن، مفهوم افق زمانی باقیمانده (Time Horizon) است. فردی که در دهه ۲۰ یا ۳۰ زندگیاش قرار دارد، افق زمانی بلندمدت (۳۰ تا ۴۰ سال) تا بازنشستگی در اختیار دارد. در این دوره، نوسان بازار سهام یا داراییهای پرریسک همانند رمزارزها، فرصت کافی برای جبران زیانهای کوتاهمدت را فراهم میکند. از دیدگاه مالی، این فرد میتواند درصد بیشتری از سبد داراییاش را به سرمایهگذاریهای پرخطر (Growth-Oriented) اختصاص دهد. هدف اصلی، کسب بازدهی ترکیبی در بلندمدت است، حتی به قیمت تحمل نوسان کوتاهمدت. در مقابل، سرمایهگذاری که در دهه ۵۰ یا ۶۰ زندگی قرار دارد، تنها ۵ تا ۱۵ سال تا بازنشستگی فرصت دارد. در این مرحله، هرگونه زیان شدید در بازار میتواند جبرانناپذیر باشد و مستقیم کیفیت زندگی دوران بازنشستگی را به خطر اندازد. از اینرو، ساختار سبد دارایی بهشدت به سمت حفظ سرمایه (Capital Preservation) سوق مییابد. در نتیجه، سرمایهگذاران مسن بیشتر به داراییهایی همانند اوراق قرضه، سپردههای بانکی یا صندوقهای درآمد ثابت گرایش پیدا میکنند. تحلیل آقای درخشان که «اولویت افراد مسن حفظ سرمایه است نه رشد آن» دقیقاً بازتابی از این تغییر در افق زمانی است. بنابراین، داراییهای با نقدشوندگی بالا و ریسک پایین، مانند اوراق مشارکت دولتی یا سپردههای بانکی، جایگزین سهام و سایر داراییهای پرنوسان میشوند. تحقیق محققان دانشگاه میسوری با عنوان «Decomposing the Age Effect on Risk Tolerance» در سال ۲۰۱۱ نشان داد ریسکپذیری همبستگی منفی با سن دارد. این تحقیق با تجزیه اثرات سنی، مشخص کرد افراد بالای ۵۰ سال کمتر از جوانان ریسک میپذیرند، زیرا اولویت آنها حفظ سرمایه است. همچنین، در مطالعهای دیگر مشخص شد که تمایل به ریسک با هر دهه افزایش سن، کاهش مییابد و جوامع سالخورده در مجموع ریسکگریزند. علاوه بر سن، عواملی همانند بحرانهای اقتصادی (عوامل دورهای) و سطح درآمد خانوار (عوامل جمعیتی) نیز با ریسکپذیری رابطه منفی دارند.

علاوه بر دلایل اقتصادی، روانشناسی سن نیز نقش مهمی در ریسکپذیری ایفا میکند. تحقیقات در حوزه اقتصاد رفتاری نشان میدهد که تواناییهای شناختی و در نتیجه کیفیت تصمیمگیری مالی در طول عمر ثابت نیست. مطالعات رفتاری (همانند پژوهش آگراوال و همکاران در سال ۲۰۰۹) نشان میدهد که سرمایهگذاران میانسال (حدود ۵۳سالگی) در مقایسه با جوانان و سالمندان، کمترین میزان اشتباهات مالی و خطاهای تصمیمگیری را مرتکب میشوند. این پدیده به دلیل ترکیبی از هوش سیال بالا (توانایی حل مسئله) در جوانی و هوش متبلور (دانش و تجربه انباشته) در میانسالی است که دوره اوج عقلانیت مالی را ایجاد میکند. پس از عبور از میانسالی و ورود به دوران سالمندی، پدیده زوال شناختی آغاز میشود. کاهش هوش سیال و به چالش کشیده شدن توانایی پردازش اطلاعات پیچیده، ارزیابی دقیق ریسک را دشوار میکند. در نتیجه، این افراد به سمت تصمیمات مالی محافظهکارانه سوق مییابند که از مواجهه با پیچیدگیهای بازار اجتناب کنند. محافظهکاری در تصمیمات مالی افراد مسن، تنها ناشی از محاسبات اقتصادی نیست، بلکه مجموعهای از عوامل رفتاری و تجربی تقویت میشود. در میانسالی، بار مسئولیتهای مالی به اوج میرسد. این مسئولیتها شامل هزینههای آموزش عالی فرزندان، مخارج ازدواج و احتمالاً تامین مالی دوران بازنشستگی است. این تعهدات بزرگ، افراد را مجبور میکند از هرگونه ریسکی که منابع حیاتی را به خطر اندازد، دوری کنند و به سمت داراییهای امن همانند سپردههای بانکی، صندوقهای درآمد ثابت و مسکن گرایش پیدا کنند.

تفاوتهای نسلی

در ایران، علاوه بر ریسکگریز بودن ذاتی افراد مسن نسبت به جوانان، عوامل محیطی و اقتصادی منحصربهفرد نیز روی انتخاب داراییها تاثیر گذاشته است. تجربه نوسان شدید بازار در سالهای گذشته، بهویژه در اقتصادهایی همانند ایران که با بحرانهای مکرر تورمی و شوکهای اقتصادی همراه بوده، اثر عمیقی بر روان سرمایهگذار میگذارد. فرد مسن که شاید سقوط بورس، رکود مسکن یا زیانهای ناشی از تحریمها را تجربه کرده باشد، بیش از آنکه به بازده احتمالی فکر کند، درگیر اجتناب از زیان خواهد بود. این «اثر زخم» روانی، تمایل به ریسکگریزی را تشدید کرده و به سمت داراییهای فیزیکی همانند زمین و مسکن که در طول تاریخ ایران بهعنوان «پناهگاه امن» شناخته شدهاند، سوق میدهد.

تجربه سالها تورم بالا و پرنوسان در کنار رشد اقتصادی پایین و با نوسان زیاد در دهههای گذشته، رفتار سرمایهگذاران ایرانی را تحت تاثیر قرار داده است. این وضع باعث شده است که سرمایهگذاران، صرفنظر از سن، بیشتر به سمت نگهداری داراییهای امن و ضد تورمی همانند طلا در سبد داراییهایش حرکت کنند. برای مثال، اگرچه انتظار میرود افراد مسن ریسکپذیر نباشد، تورم بالا در ایران ممکن است آنها را مجبور کند برای حفظ حداقل ارزش دارایی، بخشی از سرمایه را وارد داراییهای ضدتورمی همانند مسکن یا طلا کنند، حتی اگر ذاتاً ریسکگریز باشند. ایرانیان با سن بالای ۵۰ سال، که تجربههای طولانیمدت تورم مزمن و بیثباتی سیاسی را پشت سر گذاشتهاند، به داراییهای ملموس و فیزیکی مانند مسکن و زمین تمایل بیشتری نشان میدهند. این الگو نشاندهنده رویکرد محافظهکارانه برای حفظ ارزش دارایی در برابر نوسان اقتصادی است.

در مقابل، نسلهای جوانتر به دلیل تسلط بر ابزارهای دیجیتالی، بیشتر به سمت بازارهای با نقدشوندگی بالا همانند رمزارز و بورس تمایل دارند. در این میان، تحریمها دسترسی به بازارهای جهانی را برای ایرانیان محدود کرده و رمزارزها بهعنوان ابزاری برای حضور در این بازارها مورد استقبال قرار گرفتهاند. از طرفی، سرمایهگذاری در رمزارزها نیازمند ابزارهای دیجیتالی است که استفاده از آنها مستلزم آموزش و صرف زمان است و نسلهای قدیمی علاقه کمتری به این نوع سرمایهگذاری نشان دادهاند.

افق زمانی سرمایهگذاری

بهطور کلی با افزایش سن، افق زمانی سرمایهگذاری کوتاه میشود. این کوتاه شدن افق زمانی ریشه در چند عامل کلیدی دارد.

دلایل کوتاه شدن افق زمانی: اول، کاهش زمان باقیمانده تا بازنشستگی، سرمایهگذار را مجبور به اتخاذ رویکردهای کوتاهمدت میکند. دوم، نیاز به نقدینگی (برای تامین هزینههای پزشکی، درمانی و بهداشتی) با افزایش سن بیشتر میشود. سوم، تحمل ریسک افراد مسن بهطور طبیعی کاهش مییابد. از آنجا که افراد مسن اغلب دارای درآمد ثابت (مستمری) هستند و فعالیتهای شغلی و درآمدی آنها کاهش یافته، نیاز بیشتری به داراییهای نقدشونده دارند.

ترکیب سبد دارایی بر اساس افق زمانی کوتاه: مطالعه Schwab با عنوان «Retirement Portfolio Assets: Allocation by Age» نشان میدهد که افراد مسن که بهعنوان سرمایهگذاران ریسکگریز و محافظهکار شناخته میشوند، افق زمانی سرمایهگذاری را به بازه سه تا پنج سال محدود میکنند. ترکیب میانگین سبد دارایی این افراد نیز شامل ۲۰ درصد سهام، ۵۰ درصد اوراق با درآمد ثابت و ۳۰ درصد وجه نقد است. این ترکیب نشاندهنده اولویت دادن به حفظ نقدینگی و درآمد ثابت بر رشد سرمایه است. کاهش تمایل جوانان به سهام: نکته قابلتوجه این است که شرایط اقتصادی موجود، حتی گروههای سنی جوان جامعه را نیز کمتر به سرمایهگذاریهای با ریسک بالا، بهویژه سهام شرکتهای ایرانی، متمایل کرده است. ریسکهای سیستماتیک، قیمتگذاری دستوری و دخالتهای دولتی بیش از حد در اقتصاد، از جمله عوامل دیگریاند که باعث کاهش تمایل به سرمایهگذاری در بورس، حتی در میان جوانان شده است.

نقش فضای مجازی

در سالهای گذشته و بهویژه پس از شیوع کووید 19 و رشد پلتفرمهای آنلاین، ترکیب سنی سرمایهگذاران در ایران تغییرات محسوسی را تجربه کرده است. گسترش و توسعه فضای مجازی در سالهای گذشته، باعث شده دسترسی به اطلاعات در بازارهای مالی بهشدت افزایش یابد. شاخص ضریب نفوذ اینترنت (تعداد کاربران اینترنت به ازای هر ۱۰۰ نفر) برای اندازهگیری این پارامتر به کار میرود. با توجه به اینکه سن سواد در ایران از شش سال شروع میشود، برای محاسبه ضریب نفوذ اینترنت، جمعیت ششساله و بیشتر مورد بررسی قرار میگیرند. براساس تازهترین آمارها، ضریب نفوذ پهن باند سیار با رشد 83 /5درصدی به 71 /139 رسیده و ضریب نفوذ تلفن همراه نیز 99 /12 ثبت شده است.

افزایش ضریب نفوذ اینترنت باعث شده دسترسی به بازارهای مالی و اطلاعات آن آسان شود. در نتیجه، گروههای سنی جوان به راحتی امکان دسترسی به پلتفرمها، اطلاعات و سامانههای معاملاتی را در بسیاری از نقاط در کشورمان پیدا کردهاند. همین امر ترکیب سنی سرمایهگذاران در کشورمان را نسبت به سالهای گذشته جوانتر کرده است.

پیامدهای کووید 19

پس از همهگیری کووید 19، استفاده از سامانههای آنلاین توسعه زیادی پیدا کرد که همزمان با رشد بازار سهام بود. سهولت استفاده از سامانههای آنلاین و تبلیغات گسترده در رسانهها برای مدتی باعث هجوم مردم به سمت سرمایهگذاری در بازار سرمایه شد، که البته پس از ریزش سنگین شاخص در سال ۱۳۹۹، خروج این سرمایهگذاران حقیقی را نیز در پی داشت. نکته منفی این فرآیند آن بود که اقشار مختلف، با هر سن و سال، بدون حداقل سواد مالی و سرمایهگذاری، بهصورت مستقیم در سهام با ریسک بالا سرمایهگذاری کردند. این امر با ریزشهای بعدی بازار، به نااطمینانی نسبت به بازار سرمایه، حتی برای افق زمانی بلندمدت، منجر شد.

تاثیر جوانان

حضور جوانان در بازارهای سرمایهگذاری، هم باعث بروز «رفتار هیجانی» شده و هم به «پویایی» بازار سرمایه کمک کرده است. در دنیای پیچیده بازارهای مالی، جایی که تصمیمات تحت تاثیر عوامل رفتاری و هیجانی قرار میگیرند، سواد مالی و تحصیلات نقشی تعیینکننده در هدایت سرمایهگذاران به سمت عقلانیت ایفا میکنند. افراد با تحصیلات دانشگاهی (بهویژه در رشتههای مرتبط همانند اقتصاد، مدیریت یا مالی) بیشتر به سرمایهگذاری در سهام، صندوقهای سرمایهگذاری مشترک، اوراق بهادار و حتی رمزارزها تمایل دارند. در مقابل، افراد با تحصیلات پایینتر اغلب به گزینههای ساده و کمریسک همانند سپردههای بانکی، طلا یا املاک محدود میشوند. بهعنوان مثال، مطالعهای از van Rooij و همکارانش در سال ۲۰۱۱ در هلند نشان داد که افراد با تحصیلات بالاتر بیشتر در بازار سهام مشارکت میکنند، زیرا سواد مالی آنها اجازه میدهد ارزش ذاتی داراییها را بهتر ارزیابی کنند. بااینحال رابطه این دو عامل (سواد مالی و تحصیلات) با رفتار عقلانی، رابطه خطی و مستقیم نیست و میتواند به پدیدههای متناقضی منجر شود. سواد مالی در قلب تصمیمگیریهای مالی آگاهانه قرار دارد. این مفهوم فراتر از دانش صرف درباره اصطلاحات اقتصادی است و مجموعهای سهگانه از قابلیتها همچون دانش مالی (درک مفاهیم پایه مانند تورم، بهره مرکب و تنوعبخشی)، نگرش مالی (باور به اهمیت پسانداز و برنامهریزی بلندمدت) و رفتار مالی (توانایی عملی در بهکارگیری دانش برای مدیریت بدهی و سرمایهگذاری) را دربر میگیرد.

سواد مالی بالا بهعنوان سپر محافظ عمل کرده و ابزار حیاتی برای کنترل رفتارهای هیجانی است.

مقابله با رفتار تودهوار: در بازارهای پرنوسان، مانند بازار سرمایه ایران که بهشدت تحت تاثیر شایعات و روندهای کوتاهمدت قرار میگیرد، افراد کمسواد مالی مستعدند بدون تحلیل شخصی، از رفتار «جمع» پیروی کنند. سواد مالی، سرمایهگذار را قادر میکند به جای واکنشهای غریزی، با اتکا به تحلیلهای بنیادی و تکنیکال، تصمیمات مستقل و منطقی اتخاذ کند.

کنترل اعتمادبهنفس کاذب: سواد مالی به سرمایهگذار کمک میکند محدودیتهای دانش خود را بشناسد. با درک پیچیدگیهای بازار، فرد میپذیرد که نوسانات بازار غیرقابل پیشبینی است و در نتیجه از معاملهگری افراطی که منجر به افزایش هزینهها و کاهش بازده خالص میشود، اجتناب میکند.

بهبود ریسکپذیری منطقی: تحقیقات نشان داده است که سواد مالی با تمایل به پذیرش ریسک منطقی همبستگی مثبت دارد. این بدان معناست که فرد با سواد مالی، ریسک را میپذیرد، اما آن را بهطور آگاهانه متنوع و متناسب با افق زمانی مدیریت میکند، نه اینکه از روی ناآگاهی به سمت معاملات پرخطر یا هیجانی سوق یابد.

پارادوکس تحصیلات

انتظار منطقی این است که تحصیلات بالاتر، به سواد مالی بهتر و تصمیمگیری عقلانی منجر شود. در بسیاری موارد این امر صادق است. تحصیلات توانایی فرد در پردازش اطلاعات پیچیده مالی را بهبود میبخشد. بااینحال، در حوزه اقتصاد رفتاری، پدیدهای به نام پارادوکس تحصیلات وجود دارد که این رابطه را به چالش میکشد. تحلیلها نشان میدهند تحصیلات (بهویژه در رشتههای مرتبط) ممکن است باعث اعتمادبهنفس کاذب شود. سرمایهگذاران با سطح بالای تحصیلات، گاهی توانایی در انتخاب سهام برنده یا پیشبینی نقاط عطف بازار را بیش از حد برآورد میکنند. این اطمینان بیش از حد، فرد را به معاملات مکرر و افراطی و تمرکز بیش از حد در سبد دارایی سوق میدهد. چنین رفتاری، ریسک سبد را به شکل غیرضروری افزایش داده و هزینههای معاملاتی را بالا میبرد. در نتیجه، عملکرد خالص این سرمایهگذاران، در عمل اغلب ضعیفتر از سرمایهگذارانی است که با احتیاط و انضباط بیشتری عمل میکنند. این پارادوکس تاکید میکند رفتار عقلانی صرفاً با «دانش مالی» تضمین نمیشود، بلکه نیازمند «انضباط رفتاری» و «آگاهی نسبت به سوگیریهای شناختی» است. بنابراین، برنامههای آموزشی نباید فقط به «آموزش مفاهیم» اکتفا کنند، بلکه باید بر «خودشناسی مالی» و توانایی افراد برای شناسایی سوگیریهای شخصی تمرکز کنند.

یکی از مهمترین نکات تحلیلی در خصوص بازارهای ایران این است که نمیتوان تمام رفتارهای هیجانی و غیرعقلانی را صرفاً به کمبود سواد مالی نسبت داد. در شرایط اقتصادی ایران، انتظارات تورمی بهعنوان یک نیروی ساختاری و کلان، اصلیترین محرک هیجانات در بازار است. وقتی تورم در سطح بالا و مزمن قرار میگیرد، ذهنیت سرمایهگذار تغییر میکند. هدف اصلی تبدیل به «فرار از کمارزش شدن پول» میشود تا «کسب سود منطقی». این وضع منجر به دو پیامد رفتاری خطرناک میشود: نخست اینکه، باعث اضطرار در بازدهی کوتاهمدت میشود. سرمایهگذاران احساس میکنند که زمان در حال از دست رفتن است و باید بهسرعت پولشان را وارد داراییهایی کنند که انتظار میرود در کوتاهمدت (بهطور مثال سه تا شش ماه)، از نرخ تورم سبقت بگیرد. این اضطرار، افق زمانی را کوتاه کرده و افراد را به سمت بازارهای پرنوسان سوق میدهد.

دوم اینکه باعث تشدید رفتار گلهای میشود. در دوران رونقهای ناشی از تورم (همانند حبابهای قیمتی در بورس یا برخی داراییهای فیزیکی)، ترس از جا ماندن از سود بهشدت افزایش مییابد. این ترس، عقلانیت را کنار میزند و افراد را، برخلاف دانش مالی، وادار به تبعیت از موج خرید هیجانی میکند. برای مدیریت موثر پویاییهای رفتاری، سیاستگذاران به رویکرد دوجانبه نیاز دارند. آموزش مالی هدفمند و کنترل انتظارات تورمی. اول آموزشها باید بر مدیریت سوگیریها و ریسک در شرایط تورمی تمرکز کند. دوم اثربخشترین راه برای ایجاد آرامش و عقلانیت در بازارهای مالی، کنترل پایدار تورم از طریق سیاستهای پولی و مالی منضبط است. تا زمانی که سرمایهگذار اطمینان یابد قدرت خرید پولش حفظ میشود، انگیزه برای مشارکت در معاملات پرریسک و هیجانی بهشدت کاهش مییابد. ثبات اقتصادی، زیربنای اصلی برای ساختن بازار عقلانی است.

جنسیت و ریسکگریزی

تصمیمگیریها در بازارهای مالی، فرآیند پیچیده روانشناختی است که علاوه بر عامل اصلی سن، تحت تاثیر متغیرهای جمعیتی دیگر نظیر جنسیت و مجموعهای از سوگیریهای رفتاری نظیر زیانگریزی و اعتمادبهنفس کاذب قرار میگیرد. تحلیل این عوامل، تصویر دقیق از دلایل رفتارهای غیرعقلانی در بازار ارائه میدهد.

در حوزه اقتصاد رفتاری، جنسیت یکی از عوامل ثابت و مهم در پیشبینی سطح ریسکپذیری سرمایهگذاران است. یافتهها از جمله دیدگاههای مطرحشده توسط آقای روزبه درخشان (تحلیلگر بازارهای مالی)، الگوی نسبتاً ثابت جهانی را نشان میدهد. زنان بهطور معمول تمایل بیشتری به ریسکگریزی نشان میدهند و در سرمایهگذاریهایشان محتاط عمل میکنند. آنها اغلب به دنبال ابزارهاییاند که ریسک پایینتر داشته باشند (همانند صندوقهای درآمد ثابت، اوراق قرضه یا سپردههای مطمئن). این محافظهکاری به دلیل ترجیح بیشتر برای امنیت مالی و نقشهای متفاوتی که در مدیریت مالی خانواده ایفا میکنند، تقویت میشود. در مقابل، مردان تمایل بیشتری به پذیرش ریسکهای بالاتر، جستجوی فرصتهای پربازدهتر و معاملات فعال دارند. این جسارت اغلب ناشی از اعتمادبهنفس کاذب بیشتر در ارزیابی مهارتهای معاملاتی و پیشبینی بازار است.

زنان معمولاً پول کمتری سرمایهگذاری میکنند و به گزینههای کمریسک تمایل دارند. آنها کمتر در اوراق بهادار سرمایهگذاری میکنند و محافظهکار هستند. این امر نشاندهنده تحمل ریسک پایینتر است که ممکن است فرصتهای رشد بلندمدت را از آنها سلب کند. در مقابل، مردان ریسکپذیر، هدفمحور و بیشاعتمادبهنفس هستند و تهاجمی عمل میکنند. زنان بیشتر بر درآمد متمرکزند تا رشد، درحالیکه مردان به دنبال رشد تهاجمی هستند.

تفاوتهای رفتاری در نگرش به فرآیند سرمایهگذاری نیز مشاهده میشود. زنان سرمایهگذاری را استرسزا و وقتگیر میدانند، درحالیکه مردان آن را هیجانانگیز میبینند. تفاوتهای مشاهدهشده در رفتار مالی زنان و مردان، اغلب ریشه در عوامل بیولوژیک، اجتماعی و فرهنگی دارد، اما این تفاوتها قابل آموزش و تغییر هستند. بهطور کلی سن، جنسیت و سوگیریهای رفتاری همگی در تعامل پیچیده قرار دارند. موفقیت مالی نه در گرو دانش صرف، بلکه در گرو انضباط شخصی برای مهار این سوگیریها در مراحل مختلف چرخه زندگی است.

یکی از پایهایترین فعالیتها، ایجاد دورههای آموزشی سفارشیسازی شده است. این دورهها (چه آنلاین و چه آفلاین) باید رایگان یا ارزانقیمت باشند و بر مفاهیم بنیادین همانند تنوعبخشی پورتفوی، مدیریت ریسک و تحلیل بنیادی تمرکز کنند. محتوای آموزشی برای زنان باید چالشهای خاص همانند نیاز به پسانداز بلندمدت را پوشش دهد. برای جوانان نیز، تمرکز بر رمزارزها و سرمایهگذاری دیجیتال میتواند هیجان ناشی از ترس از دست دادن فرصت را کنترل کند. همچنین برگزاری کارگاههای عملی با ابزارهای شبیهسازی بازار، فرصتی برای تمرین تصمیمگیری بدون ریسک واقعی فراهم میکند. این روش هیجانات را مهار کرده و اعتمادبهنفس را بدون تشویق به ریسکپذیری بیش از حد افزایش میدهد. ادغام سواد مالی در برنامههای درسی مدارس و دانشگاهها حیاتی است. همچنین، توجه ویژه به آموزش و افزایش سواد مالی افراد از سالهای ابتدایی مهم است و در بیشتر کشورهای توسعهیافته بهصورت جدی پیگیری میشود.

افق زمانی

رفتار سرمایهگذاری در هر اقتصاد، نهتنها تابعی از تصمیمات فردی، بلکه نتیجه ساختار کلان جمعیتی و افق زمانی غالبی است که بر تصمیمگیرندگان حاکم است. در حال حاضر، بازارهای مالی ایران در آستانه دگرگونی ساختاری قرار دارند که متاثر از تغییر توزیع سنی سرمایهگذاران است. تحولی که پیامدهای کوتاهمدت و بلندمدت را برای نقدینگی، ریسک و پویایی بازار به همراه دارد.

مفهوم افق زمانی (Time Horizon) یکی از مهمترین متغیرهای تعیینکننده در تخصیص دارایی است و رابطهای مستقیم با سن افراد دارد. این افق، مدت زمانی است که سرمایهگذار قصد دارد یک دارایی را نگه دارد و بهطور مستقیم سطح ریسکپذیری او را دیکته میکند. افراد جوان، به دلیل افق زمانی بلندمدت (۳۰ تا ۴۰ سال تا بازنشستگی)، هدف اصلیاش را «رشد حداکثری سرمایه» تعیین میکنند. افق طولانیمدت به آنها اجازه میدهد نوسان شدید داراییهای پرریسک را تحمل کرده و با بهرهگیری از بازده مرکب در طول دههها، ثروتشان را افزایش دهند. بنابراین، سبد دارایی جوانان رشد محور شامل درصد بالایی از سهام، صندوقهای سرمایهگذاری با اهرم بالا و داراییهای دیجیتال (همانند رمزارزها) است. در مقابل، افراد مسن، افق زمانی کوتاهتری دارند و اصلیترین هدف آنها «حفظ ارزش سرمایه» است. در این دوره، محافظهکاری مالی حاکم است، زیرا فرصت اندکی برای جبران زیانهای شدید باقی مانده است. سبد دارایی آنها حفظ محور، شامل داراییهای کمریسک، با درآمد ثابت و نقدشوندگی بالا (مانند سپردههای بانکی، اوراق دولتی و املاک کمنوسان) است. در نتیجه، افق زمانی بهعنوان یک عامل تعیینکننده اصلی، ماهیت ریسکپذیری را از یک انتخاب اختیاری به ضرورت اقتصادی مرتبط با مرحله زندگی تبدیل میکند.

تغییر ساختار

ورود گسترده نسل جوان دیجیتال به بازارهای مالی ایران، تغییر ساختاری عمده ایجاد کرده است. جابهجایی از بازار سنتی و فیزیکی (متکی بر املاک و داراییهای غیرقابل نقد) به بازار پویا، دیجیتال و متنوع (متکی بر بورس، صندوقها و فینتکها). دگرگونی دو پیامد متضاد برای اقتصاد کلان دارد که شامل مزایا و معایب است. از مزایای پویایی و افزایش نقدینگی، عمقبخشی به بازار، انتقال ریسک و نوآوری مالی است. افزایش مشارکت جوانان، نقدینگی بازار سرمایه و سایر بازارهای مالی را افزایش میدهد. نقدینگی بالاتر، جذب سرمایهگذاری جدید را تسهیل کرده و عمق بازار را در مقابل دستکاریهای محدود مقاوم میکند. این پویایی امکان انتقال ریسک از سرمایهگذاران محافظهکار (مسن) به سرمایهگذاران ریسکپذیر (جوان) را فراهم میکند که از نظر اقتصادی یک وضع کارآمد است. تقاضای نسل جدید برای ابزارهای سریع و شفاف، فینتکها و پلتفرمهای دیجیتال را مجبور به نوآوری کرده و به مدرنسازی زیرساختهای مالی کشور کمک میکند. از معایب آن، نوسان شدید و رفتار هیجانی است. جوانان مستعد رفتار گلهای و اعتمادبهنفس کاذباند. افزایش نفوذ این گروه در بازار، بهطور بالقوه میتواند نوسان قیمتی را تشدید کند و باعث ایجاد حبابهای کوتاهمدت و سقوطهای شدید شود، که نیازمند نظارت مستمر و هوشمند است. غیر از این، ماهیت داراییها به سمت رمزارزها و ابزارهای فینتک، ریسکهای جدید همانند ریسکهای سایبری و عدم قطعیت قانونی را وارد بازار میکند. این وضع، لزوم آموزش مالی فراگیر برای کاهش هیجان و نظارت دقیق بر پلتفرمهای نوین را به ضرورت سیاستگذاری تبدیل میکند.

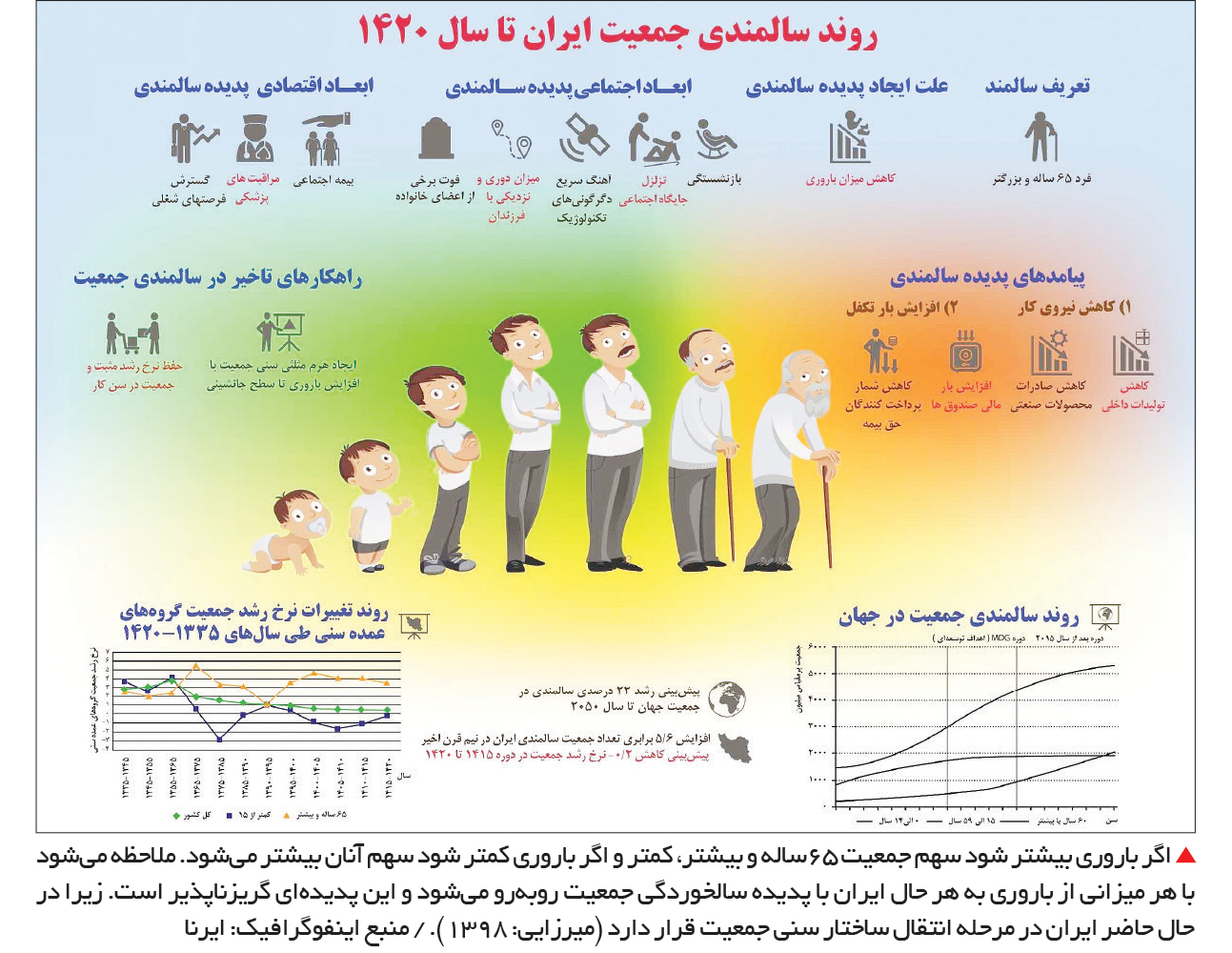

سالمندی جمعیت

مهمترین پیامد بلندمدت تغییر ساختار جمعیتی در ایران، پدیده سالمندی جمعیت است. براساس روندهای جمعیتی، سهم گروههای سنی بالای ۶۵ سال در دهههای آتی به شکل چشمگیری افزایش مییابد. این تغییر، تاثیرات عمیق و غالباً منفی بر پویایی بازارهای مالی میگذارد. همانطور که در بخشهای پیشین ذکر شد، افراد مسنتر ریسکگریزند. با افزایش سهم این گروه در کل جمعیت سرمایهگذاران، انتظار میرود تمایل کل جامعه به ریسک کاهش یابد. این امر موجب خروج تدریجی سرمایه از داراییهای پرریسک (همانند سهام و رمزارز) و ورود به داراییهای ثابت (همانند صندوقهای درآمد ثابت و سپردههای بانکی) میشود. سالمندی جمعیت در بلندمدت، میتواند به کاهش نقدینگی و پویایی در بازارهای رشد محور (بهویژه بورس) منجر شود. سرمایهگذاران بازنشسته بهتدریج سهام را برای تامین هزینههای بازنشستگی به فروش میرسانند. این فشار فروش طولانیمدت، میتواند محیط کمبازده و کمریسک را در بازار سرمایه ایجاد کند که جذابیت کمتری برای سرمایهگذاریهای جدید دارد. تحلیلهای اقتصاد کلان نشان میدهد فرد در دوران بازنشستگی، مصرفش را از دارایی تامین میکند. این تغییر الگوی سرمایهگذاری از رشد به حفظ، بر کل اقتصاد تاثیر میگذارد و میتواند رشد اقتصادی بلندمدت را از طریق کاهش سرمایهگذاری پرخطر، کُند کند.

در مجموع، آینده بازارهای مالی ایران وابسته به مدیریت این تناقض است. در کوتاهمدت، بازار با پویایی و نوسان نسل جوان روبهرو است، اما در بلندمدت، باید برای پیامدهای ساختاری ریسکگریزی ناشی از سالمندی جمعیت، آماده شود.