قیمت باورنکردنی مسکن

نقش عامل سوم در تعلیق «فاز پساجهش ملکی» چه بود؟

بازار مسکن با شرایط «به دور (متفاوت) از برداشت عمومی» روبهرو است؛ همگان توقع دارند قیمت مسکن در تهران و دیگر شهرهای بزرگ و متوسط کشور، به شکل محسوس و چشمگیر کاهش پیدا کند اما روند رشد قیمتها به شکل «باورنکردنی برای خانوارها و مصرفکنندهها»، صعودی (مثبت) است.

پرسش مهم این است: چرا مسکن روزبهروز گرانتر میشود؟

بررسیهای چندجانبه درباره معادلات موثر بر متغیرهای بخش مسکن و ساختمان، نشان میدهد، در حال حاضر علاوه بر دو عامل اصلی که یکی از آنها، «سابقهدار» است، پای عامل سومی هم در مسیر «تحریک تورم ملکی» در میان است.

بازار خرید ملک در تهران طی نیمه اول امسال در «بازدهی بازارهای سرمایهگذاری»، اول شد؛ بهطوری که میانگین قیمت هر مترمربع واحد مسکونی در تهران در فاصله ابتدای 1401 تا پایان شهریورماه، 23 درصد افزایش یافت. این در حالی است که بازدهی بازار سهام، زیان یکدرصدی را در همین فاصله زمانی به بورسبازان داد و در بازار دلار و سکه نیز سرمایهگذاران ششماهه به ترتیب 21 درصد و 15 درصد نفع بردند.

سرنوشت سپردهگذاران بانکی نیز معلوم است؛ بازدهی زیر 10 درصد برای نیمسال.

به این ترتیب، مشخص است که آنهایی که در ماههای گذشته از سال جاری، در بازار ملک رفتوآمد کردند و اینجا را پناهگاه امن برای دارایی خود برگزیدند، دستکم در نیمه اول سال، برنده قطعی (در مقایسه با دیگر آپشنهای موجود برای سرمایهگذاری) بودهاند.

اما آنچه باعث «رتبه اولی مسکن در بازدهی نیمسال اول 1401» شد، سرعت افزایش قیمت آپارتمان در پایتخت بود.

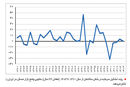

طی شش ماه اول امسال، میانگین تورم ماهانه مسکن در تهران 5 /3 درصد بوده است در حالی که این سرعت رشد (ماهانه) قیمت در سال گذشته یعنی 1400، رقمی معادل 5 /1 درصد بود.

پس، دمای بازار مسکن 1401 گرمتر از 1400 بود. سال گذشته، بازار مسکن وضعیت «گذار از جهش» را داشت. قیمتها در معاملات آپارتمان در تهران، ریزنوسان عمدتاً کاهشی را داشتند و قیمت واقعی مسکن (رشد قیمت در مقایسه با نرخ تورم عمومی)، کاهش پیدا کرد.

وضعیتی که پارسال بر بازار مسکن گذشت، مطابق انتظارات عمومی بود. در حقیقت، به هم خوردن نسبتها و روابط بین قیمتها در داخل بازار مسکن و عبور بیش از حد قیمت مسکن از سطح متعارف، در کنار رکود چندساله معاملات اصلی در این بازار شرایط را به سمتی سوق داد که دور موتور تورم مسکن که در سالهای 97 تا 99 با تمام قدرت فعالیت کرده بود، تا حد از کار افتادن، کند شود.

میانگین تورم ماهانه مسکن در سال گذشته به یکششم سال 99 رسید.

با این حال، این بازار در سال جاری شاهد نوعی برگشت به عصر جهش بود.

نیمه اول امسال، هم قیمتها با شیب تند نسبت به سال گذشته افزایش یافت و هم حجم معاملات مسکن بیشتر از پارسال شد.

طی شش ماه اول امسال، حجم معاملات خرید آپارتمان در پایتخت بیش از 75 درصد نسبت به مدت مشابه در سال 1400 افزایش پیدا کرد و از میانگین ماهانه 4900 واحد مسکونی فروشرفته به 8700 واحد رسید.

این رقم (حجم معاملات مسکن در سال جاری)، بالای رقمی است که میتوان بازار را بهواسطه این رقم در وضعیت «پایان رکود» خطاب کرد.

اما در واقعیت، بازار مسکن همچنان در رکود است و بازیگر اصلی و پایدار صحنه معاملات مسکن که همان تقاضای مصرفی است، در سال جاری با شدت بیشتری نسبت به سال گذشته و سالهای قبل از آن، از میدان به کنار رانده شده است.

تضعیف سریالی قدرت خرید مسکن ناشی از افت درآمد سرانه خانوارها و تورم بالای هزینههای ماهانه زندگی در شهرهای بزرگ از یکسو و نبود وام کارآمد برای خرید خانه از سوی دیگر، باعث شده سهم تقاضای مصرفی در معاملات مسکن بسیار کاهش پیدا کند.

البته طی این ماهها و بهخصوص در سال 1400، بخشی از تقاضای «تبدیل مثبت محل زندگی» یا همان مالکانی که قصد خرید آپارتمان بهتر (بزرگتر یا با عمر بنای کمتر یا محله بهتر) را داشتند، اقدام به انجام معامله کردند اما این گروه در اقلیت بوده و هستند و گروهی که بیشترین وزن را در معاملات خرید آپارتمان از سال 97 تاکنون داشته، «تقاضای سرمایهای» با دید کوتاهمدت و میانمدت و همچنین دید بلندمدت بوده است.

نیروهای هماهنگ برای متورمتر کردن مسکن

نیمه اول امسال، سه نیرو در مسیر متورمتر شدن قیمت مسکن فعالیت کرد.

نیروی اول منبعث از «تورم عمومی، انتظارات تورمی و همچنین تورم ساختمانی» بود که باعث شد «رکود عرضه خانه جدید در تهران و دیگر شهرهای کشور»، نسبت به سال 1400 و سالهای قبل از آن، بیشتر شود و در نتیجه، بازار فروش واحد مسکونی با فقر بیشتری از «عرضه نوساز» مواجه شود.

هزینه ساخت در تهران در ابتدای سال جاری حدود 40 درصد نسبت به سال قبل افزایش یافت. در تابستان نیز روند رشد قیمت مصالح و تجهیزات ساختمانی ادامه پیدا کرد بهطوری که، هزینه ساخت مترمربعی حدود 10 میلیون تومان (بدون احتساب قیمت زمین) در ماههای پایانی سال گذشته به حدود 14 میلیون تومان در بهار امسال و اکنون به بالای 17 تا 18 میلیون تومان رسیده است.

این رشد هزینه به معنای حساب و کتاب بسازوبفروشها برای «فروش واحدهای مسکونی در 1402 با قیمتی معادل همین نرخ رشد» است. اما از آنجا که سرمایهگذاران ساختمانی در چشمانداز بازار معاملات ملک، چنین ظرفیتی از رشد قیمت مسکن برای سال آینده نمیبینند در نتیجه قادر نیستند با سطح فعلی هزینههای ساخت اقدام به تعریف پروژه جدید کنند. این موضوع باعث افت شدید تیراژ تولید مسکن شده است.

نیمه اول امسال میانگین تیراژ ماهانه ساخت مسکن در تهران به زیر چهار هزار واحد مسکونی رسید که اتفاق تاریخی از «رکود تولید» را به ثبت رساند.

معدل تیراژ ماهانه ساخت مسکن در تهران در دهه 80 رقمی معادل 11 هزار و 300 واحد مسکونی بود و در اوایل دهه 90 که «هیجان بیسابقه در ساختوساز بهواسطه حواشی اجرای طرح تفصیلی جدید پایتخت به وجود آمد»، این رقم به 13 هزار و 270 واحد مسکونی رسید. همچنین در نیمه دوم دهه 90 که رکود ساختمانی در بازار حاکم بود، باز تیراژ ماهانه (میانگین) از رقم نیمه اول امسال بالاتر و معادل پنج هزار و 100 واحد بود.

به این ترتیب، رکود شدید تولید مسکن در سال جاری شرایط بیسابقهای است که یک عامل اصلی آن، تورم ساخت بوده است.

در کنار این نیروی اول، ضعف قدرت خرید هم سیگنال «نساختن» به سرمایهگذاران میدهد.

حتی با فرض اینکه تورم ساختمانی آرام بگیرد، سرمایهگذار ساختمانی با مشکل «نبود خریدار موثر» روبهرو است.

کمبود عرضه نوساز در بازار معاملات ملک باعث میشود «تورم نوسازها» بر «سطح قیمت سایر گروههای سنی آپارتمان» اثر تورمی بگذارد.

به این ترتیب، این نیروی اول به این شکل باعث افزایش بیشتر قیمت مسکن در نیمسال اول 1401 شد.

نیروی دوم، «برزخ برجامی» است که شرایط بازارهای سرمایهگذاری را به سمتی سوق داد که سرمایهگذاران در مقایسه مقاصد مدنظرشان، عمدتاً بازار ملک را انتخاب کنند.

در نیمه اول امسال، وضعیت مذاکرات برجامی و اظهارنظرهای طرفها (کشورهای اروپایی، روسیه و آمریکا) به گونهای بود که «انتظارات عمومی» نسبت به این پارامتر مهم غیراقتصادی اما موثر بر معادلات اقتصادی، نه خوشبین بود و نه بدبین. البته در برخی ماهها یا هفتهها، وزن «ناامیدی» در جامعه نسبت به آینده احیای برجام، غالب بر «امیدواری به نتیجه مثبت مذاکرات» بود.

در چنین حالتی از «جو عمومی نسبت به ریسک غیراقتصادی»، سرمایهگذار معمولاً در بازاری که «بلافاصله پس از تعیین نتیجه نهایی (مثبت یا منفی) مذاکرات، به آن واکنش نشان میدهد»، وارد نمیشود.

بازارهای ارز و سکه از جمله بازارهای در خطمقدم «واکنش آنی به تحولات برجامی» هستند.

وقتی شرایط، میانه است بهطوری که هم احتمال حل موضوع و هم احتمال پایان مذاکرات وجود دارد، این دو بازار با بیشترین ریسک سرمایهگذاری روبهرو هستند.

اما بازار مسکن (ملک) درست در نقطه مقابل این دو قرار دارد؛ بازاری با «ریسک صفر» در میانمدت و بلندمدت و با کمترین ریسک نسبی در کوتاهمدت.

معمولاً تحولاتی که در بازارهای ارز و سکه طی سالهای اخیر رخ داده، با تأخیر در بازار مسکن بروز پیدا کرده است.

سرمایهگذاران در نیمه اول امسال چون با انتظارات تورمی روبهرو بودند و در عین حال ریسک خرید ارز و سکه را بالا ارزیابی کردند، وارد بازار ملک شدند.

در بازار مسکن، تورم بلندمدت بیشتر از تورم عمومی است بنابراین حتی در صورتی که برجام به نتیجه برسد و قیمت مسکن در کوتاهمدت (البته بعد از ریزش نرخ ارز) با افت روبهرو شود، اما در بلندمدت، مطابق الگوی تاریخی، تورم مسکن، تورم عمومی را خواهد گرفت. این واقعیت باعث شد در ماههای اخیر مقصد عمده متقاضیان سرمایهگذاری، بازار مسکن باشد.

اما نیروی سوم...

بازار معاملات مسکن و سرمایهگذاری ساختمانی در ماههای گذشته از سال 1401، علاوه بر دو نیروی موثر قدیمی، تحت تاثیر نیروی سومی هم قرار گرفت؛ «تغییرات ریزشی بازار سرمایه».

سریال افت «شاخص» بازار سرمایه یا همان ذوب و تبخیر تدریجی ارزش پول سهامداران در بورس 1401 که البته در ادامه سال قبل اتفاق افتاده اما روند آن در نیمه اول امسال تشدید شد، گروهی از ساکنان این بازار را به سمت بازار مسکن تحریک کرد.

از ابتدای سال جاری تا پایان شهریور، بازدهی بورس تهران منفی یک درصد شد به این معنا که آنهایی که ابتدای امسال در این بازار سرمایهگذاری کردند در پایان نیمه سال نهتنها عایدی نصیبشان نشد که به صورت میانگین، یک درصد هم از ارزش سرمایهشان کاسته شد.

این بازدهی منفی که از ابتدای سال با نرخهای متفاوت در جریان بود باعث شد برخی سرمایهگذاران، ورود به بازار ملک را در دستور کار قرار دهند.

در تابستان امسال تحقیقات میدانی از بازار مسکن نشان داد، ردپای بورسیها در صحنه معاملات خرید آپارتمان مشاهده میشود.

عمدتاً آنهایی که با سرمایههای چندصدمیلیونتومانی درسالهــای رونق بورس، در این بازار سرمایهگذاری کرده بودند و هنوز هم در مقایسه با سرمایهگذاران اخیر، سود به دست آوردهاند به دلیل چشمانداز مبهم یا کاهشی آن بازار تصمیم گرفتند وارد بازار خرید ملک شوند.

تحلیل برخی کارشناسان از بازار سرمایه این بوده است که «تحولات بازارهای جهانی از جمله تورم بالا و رکود اقتصادی ناشی از افزایش نرخ بهره در کشورهای غربی» اثر کاهنده بر روند صادرات در دنیا خواهد گذاشت. از آنجا که برخی شرکتهای بورسی، صادرکننده محصول هستند و برخی (عمدتاً) برای تولید به خرید مواد اولیه از خارج وابسته هستند، تورم جهانی در کنار رکود پیشرو، بر ارزش سهام آنها و رفتار دارندگان این سهام تاثیرگذار است.

گروهی از سهامداران بر اساس همین تحلیلها، محل سرمایهگذاری خود را تغییر داده یا در حال تغییر هستند.

این گسیل تقاضای سرمایهای به سمت بازار مسکن در ماههای اخیر عاملی برای تحریک قیمت در مسیر صعود بوده است. ضمن آنکه، حجم فایل فروش در بازار ملک همچنان پایین است و به دلیل «انتظارات تورمی»، فروشندهای در بازار وجود ندارد.

تقابل «افزایش نسبی تقاضای خرید آپارتمان» و «کاهش فایل فروش آپارتمان» در بازار مسکن نیمسال اول 1401، مهمترین دلیل برای «گرانتر شدن مسکن» در سال جاری است.

اینکه، صعود هزینه ساخت، پارامتر اصلی در شارژ تورم مسکن است، واقعیت این بازار محسوب میشود.

اما اگر این بازار شاهد افزایش تقاضای سرمایهای نبود، احتمال زیادی برای رشد کمتر قیمت مسکن در مقایسه با تورم ملکی نیمه اول امسال وجود داشت.

اکنون چشمانداز بازار مسکن در ماههای باقیمانده تا پایان سال را میتوان در دو سناریو در نظر گرفت.

یک سناریو، ادامه وضع موجود است. اگر شرایط بیرونی موثر بر نبض معاملات مسکن (از تورم عمومی گرفته تا وضعیت بورس)، مشابه نیمه اول امسال جاری باشد، رفتار بازیگران ملکی نیز در همان قالب خواهد بود. در این صورت احتمال کاهش قیمت، در سطح پایین ارزیابی میشود.

اما در سناریوی دوم، «تغییر جهت انتظارات تورمی» حتی به شکل خفیف و جزئی باعث تغییر وضعیت متغیرهای ملکی خواهد شد.

مسیر اولیه برای کاهش قیمت مسکن در بازار فراهم است. این مسیر را «نامعادله نسبتهایی همچون میزان رشد نقدینگی در مقایسه با تورم مسکن، میزان رشد قیمت مسکن در مقایسه با رشد نرخ ارز، میزان رشد قیمت مسکن در مقایسه با تورم اجاره و همچنین میزان رشد قیمت در مقایسه با تغییرات قدرت خرید» شکل داده است. اما عامل هدایت بازار مسکن به این مسیر، کارگردان بیرونی این بازار است که در ابتدای مقاله تحت عنوان نیروهای سهگانه درباره آنها شرح داده شد.

گشایشهای اقتصادی و غیراقتصادی میتواند «انتظارات تورمی» را به سمت کاهش و فروکش کردن کامل متحول کند.

اگر این تحول رخ دهد، اولین اثر آنی آن، افت و توقف تقاضای سرمایهای در بازار معاملات مسکن خواهد بود.

این بازار پاییز 99 شاهد چنین رخدادی بود. کاهش ریسک غیراقتصادی ناشی از تغییر دولت در آمریکا، جریان تقاضای ملکی را معکوس کرد و همزمان باعث افزایش نسبی جریان عرضه در بازار معاملات شد.

این تحول یعنی کاهش انتظارات تورمی حتی بر روند هزینه ساخت و قیمت تمامشده تولید مسکن هم میتواند تاثیرگذار باشد. همانطور که رکود نسبی فعالیتهای مولد در ماهها و سالهای اخیر تحت تاثیر ریسکهای اقتصادی و غیراقتصادی، بر تولیدات صنعتی (تولید مصالح ساختمانی) اثر کاهشی داشت، پایان این رکود باعث بهبود تولید در بالادست بازار ساختوساز خواهد شد و از این محل، بازار مصالح و تجهیزات ساختمانی به تدریج با کاهش تورم روبهرو میشود.

از طرفی، بازار زمین به عنوان جزء اصلی قیمت تمامشده ساخت مسکن در صورت بهبود شرایط بیرونی این بازار با افزایش تقاضای تخریب و مشارکت از جانب مالکان ساختمانهای کلنگی روبهرو میشود.

موضوعی که این روزها سرمایهگذاران ساختمانی از آن رنج میبرند، صعود ممتد قیمت فروش زمین است که تغییر جهت انتظارات، این را متوقف خواهد کرد.