مسکن در تعقیب «وین»

در شش ماه گذشته بر بازار مسکن چه گذشت؟

رفتار بازیگران بازار ملک طی نیمسال اول 1400 اثبات کرد، «مسکن» در تعقیب «وین» است و نبض معاملات آن به شکل معناداری از نبض تحولات سیاسی مرتبط با برجام، تبعیت میکند.

پیشتر در دو مقطع زمانی مشخص شد که «ریسک غیراقتصادی» چگونه ابتدا (برای مدتی) باعث ورود غریبهها به معاملات مسکن و جهش قیمت میشود و فروکشکردن آن (متغیر ریسک) به چه شکل پای این گروه را از بازار خارج میکند. اکنون شواهد روشنتری از اثرگذاری موضوع برجام بر بازار مسکن به چشم میخورد. بازار مسکن در فاصله سالهای 97 تا پایان 99، یک بازار عادی با کارکرد طبیعی -به این معنا که خریداران مصرفی در آن فعال باشند و سرمایهگذاران ساختمانی در آن سرمایهگذاری کنند- نبود. رشد تند قیمت مسکن در سال 97 به میزان 70 درصد، خیلی زود تقاضای مصرفی را که از اواخر 96 و بعد از رکود قبلی، وارد صحنه معاملات شده بود، به بیرون راند و خریداران سرمایهای و سفتهبازها (غریبهها) را به جای آنها نشاند. این رشد قیمتی نتیجه عوامل روانی همچون «ترس از افزایش قیمت کالاها و داراییها» در آن سال بود که بهواسطه جهش ارز و شکلگیری موج نااطمینانی ناشی از «شوک به برجام (خروج یکطرفه آمریکا از برنامه جامع اقدام مشترک)» رخ داد. اگر این متغیر غیراقتصادی تورمساز در آن سال ظاهر نمیشد چهبسا معاملات مسکن مثل همه دورههای پیشین رونق، به مدت دو سال با رشد محسوس اما غیرجهشی قیمت ادامه پیدا میکرد و تا این حد بازیگران اصلی آسیب نمیدیدند. اما این دوره سهساله 97 تا 99 هم به لحاظ نبض معاملات مسکن و هم به لحاظ میزان تورم مسکن، تقریباً بیسابقه و متفاوت از همه دورههای قبل بود و باعث تخریب جریان خریدهای مصرفی و ساختمانسازیهای مسکونی شد.

در این دوره، ابررکود توام با ابرتورم ملکی به ثبت رسید. نبض معاملات خرید آپارتمان در پایتخت در این سه سال به طور میانگین معادل نصف چهار سال قبل از آن شد که به معنای خروج بزرگ خانهاولیها از بازار بود. این سقوط سنگین خریدوفروش ملک به دلیل صعود سنگین قیمت اتفاق افتاد. در این مدت قیمت آپارتمان در تهران براساس میانگین یکساله قیمت، شش برابر شد و براساس نسبت قیمت پایان 99 به ابتدای 97 نیز قیمتها بیش از هفت برابر افزایش پیدا کرد یعنی از مترمربعی حدود چهار میلیون تومان به بیش از 28 میلیون تومان رسید. این در حالی است که در دورههای قبلی رونق، جهش قیمت حداکثر برای یک سال تا یک سال و نیم به میزان حداکثر 86 درصد، صورت میگرفت. جهش قیمت در این سه سال، تیراژ ساخت مسکن را نیز به شکل بیسابقهای کاهش داد و باعث رکود عرضه شد. این (دوره سه سال اخیر) اولین سکانس از واکنش بازار مسکن به تحولات برجامی است.

سکانس دوم را میتوان در پاییز پارسال مشاهده کرد. درست یک ماه بعد از پایانکار ترامپ در آمریکا، مسیر نوسان قیمت مسکن در تهران از جهت چند ماه گذشته خود، 180 درجه تغییر میکند و شیب کاهشی میگیرد. آذرماه پارسال با مشخص شدن اوضاع جدید سیاسی در آمریکا، افراد در بازارهای مختلف ایران از جمله بازار مسکن، نسبت به آینده متغیر غیراقتصادی موثر بر شرایط اقتصادی، خوشبین شدند و اینطور برداشت کردند که رئیسجمهور جدید ایالات متحده به سمت احیای برجام پیش خواهد رفت. در نتیجه، غریبهها از بازار مسکن خارج شدند و به واسطه کاهش خریدهای سرمایهای (تقاضای غیرمصرفی)، میانگین قیمت مسکن در پایتخت یک درصد نسبت به ماه قبل از آن افت کرد. نبض قیمت ملک حتی در همان ماه انتخابات آمریکا یعنی آبان نیز به این داستان سیاسی واکنش تاملبرانگیز نشان داد. در آبان تورم ماهانه مسکن در پایتخت از 10 درصد مهرماه به 8 /1 درصد رسید.

وضعیت پاییز پارسال بازار ملک نشان داد، عمده خریدوفروشهای بسیار محدودی که در این بازار انجام میشود، حالت طبیعی ندارد و به خاطر اوضاع بیرونی بازار است. چشم بازیگران مسکن به برجام است و حسی که دارند از بازارهای ارز و سهام تقویت میشود؛ هر چند نبض معاملات در این دو بازار رقیب نیز از همان ریسک غیراقتصادی تاثیر میپذیرد.

نیمه اول امسال چگونه گذشت؟

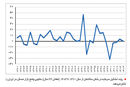

شروع سال 1400 همراه شد با شروع مذاکرات احیای برجام در وین. معاملات مسکن از همان ماه اول امسال به شدت تحت تاثیر این متغیر قرار گرفت. با کاهش تقاضای خرید آپارتمان در پایتخت طی ماه اول امسال، میانگین قیمت مسکن بیش از سه درصد افت کرد.

افت قیمت مسکن در اردیبهشتماه نیز به میزان دو درصد (ماهانه) ادامه پیدا کرد تا اینکه در خردادماه در پی تغییر محسوس اوضاع مرتبط با مذاکرات برجام، بار دیگر فایل فروش در بازار کم شد و سروکله خریداران سرمایهای در معاملات ملک پیدا شد. در ماه آخر بهار 1400 متوسط قیمت هر مترمربع واحد مسکونی در تهران سه درصد نسبت به اردیبهشت افزایش یافت.

در طول نیمه اول امسال، متوسط قیمت آپارتمانهای شهر تهران 7 /4 درصد افزایش پیدا کرده به طوری که بهای هر مترمربع واحد مسکونی معاملهشده در فاصله ابتدای 1400 تا پایان شهریور از 30 میلیون و 270 هزار تومان به 31 میلیون و 700 هزار تومان رسیده است. این میزان رشد قیمت وقتی با رشد قیمت در بازه زمانی مشابه در سالهای 97 تا 99 مقایسه شود، حاوی یک پیام مهم است. در نیمه اول سال 97 متوسط قیمت مسکن در تهران 44 درصد افزایش یافت. در نیمه اول سال 98، این سطح رشد 15درصدی را تجربه کرد و در نیمه اول سال 99 نیز متوسط قیمت با افزایش 55درصدی روبهرو شد. همانطور که ارقام تورم مسکن نشان میدهد، رشد قیمت مسکن در نیمه اول 1400، کمترین میزان افزایش در مقایسه با جهش سه دوره زمانی مشابه قبل است. این به معنای آن است که در ماههای گذشته از سال 1400 موتور جهش قیمت مسکن به نوعی از کار افتاد و البته زمینه درونی بازار ملک برای جهش نیز کور شده بود. رکود عمیق سهساله معاملات ملک خود عاملی برای حذف بستر داخلی بازار برای ادامه رشد قیمت شد. اما از همه مهمتر، عامل بیرونی غیراقتصادی یعنی «انتظارات تورمی» در غالب ماههای نیمه اول امسال مسیر کاهشی را طی کرد و همین باعث افزایش فایل فروش آپارتمان از یکسو و کاهش تقاضای خرید از سوی دیگر شد که در نهایت بر روند رشد قیمت مسکن تاثیر گذاشت.

در برخی از ماههای این نیمه، حجم فایل فروش آپارتمان در تهران بیش از 30 درصد در فاصله یک ماه افزایش پیدا کرد که این اتفاق در پی ترس از ریزش ادامهدار قیمت مسکن بهواسطه برداشت بازار نسبت به روند تحولات مرتبط با مذاکرات رخ داد.

نیمه دوم چگونه خواهد بود؟

با وضعیتی که در نیمه اول امسال و البته سه سال گذشته بر قیمت مسکن گذشت، آینده بازار ملک و تورم ملکی را میتوان در دو سناریو ترسیم کرد. برای بررسی چشمانداز قیمت مسکن اول باید، سطح فعلی قیمت را به لحاظ حبابی بودن یا استقرار در سطح متعارف، مورد سنجش قرار داد. دستگاههای متعدد سنجش حباب قیمت مسکن وجود دارد که شامل «نسبت قیمت به اجاره»، «نسبت قیمت مسکن به نرخ دلار»، «مقایسه رشد قیمت و رشد نقدینگی»، «نسبت قیمت مسکن تهران به کشور» و همچنین «نسبت قیمت مسکن تهران به دیگر کلانشهرها» میشود.

برآیند سنجش همه این دستگاهها مشخص میکند سطح فعلی قیمت مسکن بین 5 تا حداقل 17 درصد بالاتر از سطح متعارف و مورد انتظار است و در صورت فراهم شدن همه شرایط بیرونی و درونی بازار ملک برای بازگشت قیمت، این اضافه پرش باید جبران شود.

نسبت قیمت به اجاره طی سه دهه اخیر همواره در دورههای جهش قیمت، حداکثر روی عدد 25 قرار گرفته است. این در حالی است که نسبت مذکور در ماههای اخیر از عدد 30 تجاوز کرد. این عدد به معنای آن است که قیمت مسکن بیش از حداکثر فاصله متعارف خود با اجارهبها، افزایش پیدا کرده است و چون در بازار اجاره مسکن طبق الگوهای گذشته، امکان رشد شدید و یکباره اجارهبها برای جبران جاماندگی از قیمت مسکن وجود ندارد در نتیجه لازم است سطح قیمت مسکن تا حدی که نسبت بههمخورده، احیا شود، کاهش پیدا کند. رابطه نرخ دلار و قیمت مسکن نیز بیانگر آن است که متوسط قیمت واحدهای مسکونی تهران باید مقداری کاهش یابد.

همچنین میزان رشد قیمت مسکن در طول سالهای گذشته همواره بیشتر از رشد نقدینگی بوده است. معمولاً در سنوات قبل، این میزان رشدها با هم برابر بوده است. حجم نقدینگی از ابتدای سال 93 تا نیمه تابستان امسال تقریباً شش برابر شد در حالی که قیمت مسکن بیش از هفت برابر شد. دو دستگاه مهم دیگر برای سنجش حباب قیمت مسکن تهران وجود دارد. نسبت قیمت مسکن تهران به کشور در دورههای زمانی پساجهش یا همان سالهای عادی بازار ملک، بین عدد 1 /2 تا 4 /2 بوده است اما این نسبت در سالهای 97 و 98، از عدد سه فراتر رفت و به مرز 5 /3 رسید. اکنون طبق آخرین آمار که مربوط به زمستان 99 است، این نسبت به 7 /2 کاهش پیدا کرده است. علت بازگشت نسبت، افزایش سرعت رشد قیمت مسکن شهرها در مقایسه با تورم مسکن در سال گذشته بوده است. در واقع بعد از جهش قیمت مسکن تهران، موج جهش به شهرهای دیگر کشور رسید تا فاصله ایجادشده، به حالت قبل برگردد. عدد فعلی مشخص میکند قیمت مسکن تهران هنوز جا دارد کاهش پیدا کند. نسبت قیمت مسکن تهران به کلانشهرهای کشور نیز در دو سال گذشته از عدد چهار فراتر رفت که آن هم باید به حدود عدد دو برسد.

به این ترتیب، میتوان در قالب سناریوی اول از آینده قیمت مسکن گفت، در ماههای پیشرو تا پایان 1400، تورم مسکن مشابه تورم مسکن نیمه اول امسال و به مراتب کمتر از سه سال گذشته خواهد بود. این سناریو در صورتی محقق میشود که مذاکرات برجام شروع شود. اگر مذاکرات شروع و به نتیجه مثبت ختم شود، قیمت مسکن در ماههای آتی کاهش محسوس پیدا میکند. اما در صورتی که مذاکرات بدون دستیابی به نتیجه برگزار و در عین حال ادامهدار باشد احتمالاً تورم مسکن در حد کمتر از پنج درصد در هر ماه خواهد بود اما باز، به احتمال زیاد قیمت واقعی مسکن منفی میشود. کمااینکه طی دو ماه گذشته بهرغم افزایش یک تا سهدرصدی قیمت اسمی، قیمت واقعی مسکن بین یک تا دو درصد کاهش پیدا کرد.

در قالب سناریوی دوم رشد دوباره قیمت مسکن به میزان نگرانکننده مطرح میشود. این سناریو البته زمانی ممکن است محقق شود که جهت متغیر غیراقتصادی بار دیگر به سمتی برود که نااطمینانی در بازارها به آینده اوج بگیرد.

سه صحنهگردان داخلی بازار مسکن

درست است که بازار مسکن طی این دوره عمدتاً از عامل بیرونی خط و جهت گرفت، اما در حال حاضر سه پارامتر درونی، صحنهگردانی میکنند. این سه پارامتر شامل وامهای جدید خرید مسکن، مالیات ملکی و طرح مسکنسازی دولت است. وام خرید مسکن ماه گذشته با تصویب شورای پول و اعتبار افزایش پیدا کرد. براساس مصوبه شورای پول و اعتبار سقف وام خرید مسکن از محل اوراق مسکن دو برابر شد.

در تهران امکان دریافت 480 میلیون تومان تسهیلات خرید مسکن وجود دارد. در شهرهای بزرگ و مراکز استانها نیز سقف وام اوراق مسکن به 400 میلیون تومان و در سایر شهرها به 320 میلیون تومان رسیده است.برآورد میشود قدرت خرید خانه در این سه دسته شهر به ترتیب به 15 مترمربع، 30 مترمربع و 35 مترمربع رسیده است.

وام جدید در بازار مسکن تهران بعید است بتواند اسباب تحرک تقاضای خرید شود و رشد معاملات خرید خانه را فراهم بیاورد اما باعث میشود گروهی که قصد تبدیل ملک خود را به آپارتمان بزرگتر یا کمسن یا به محله بهتر دارند، اقدام به خرید کنند. در این صورت، ممکن است در مناطقی از تهران، بازار مسکن شاهد رشد معاملات ملک باشد.

اما در شهرهای متوسط و کوچک پیشبینی میشود این وامها تحرک ایجاد کند. درباره سرنوشت مالیاتهای مسکن نیز فعلاً دولت قصد کرده دو نوع مالیات دریافت کند؛ مالیات بر خانه خالی و مالیات بر املاک لوکس. این دو مالیات نمیتواند خیلی تاثیری بر بازار بگذارد چراکه اولی، امکان دریافتش فعلاً به خاطر نامشخص بودن بانک اطلاعات املاک فراهم نیست و دومی نیز به خاطر نرخ بسیار پایینی که دارد بعید است باعث حرکت خاصی از طرف مالکان املاک لوکس شود.

مالیات موثر در بازار مسکن مالیاتی است که بتواند عامل بازدارنده خریدهای غیرمصرفی شود و زمینه را برای فروش واحدهای بدون استفاده فراهم بیاورد.

در دنیا، چنین مالیاتی در قالب مالیات سالانه بر املاک معنا و مفهوم پیدا میکند. در مالیات سالانه، مالکان 5 /0 تا 5 /1 درصد ارزش روز ملک خود، در هر سال مالیات پرداخت میکنند. بنابراین از آنجا که املاک بیشتر مشمول پرداخت مالیات بیشتر میشود، ریسک چندخانهای بودن افزایش مییابد. در کشورهای مختلف جهان، هستند کسانی که علاوه بر خانه محل سکونت خود، یک واحد مسکونی دیگر به عنوان دارایی با هدف سرمایهگذاری، دارند اما آن واحد را اجاره میدهند تا با درآمد اجارهداری بتوانند مالیات آن ملک را بپردازند. موضوع سوم درون بازار مسکن طرح مسکنسازی یکمیلیونی است.دولت سیزدهم بنا دارد سالی یک میلیون واحد مسکونی در کشور احداث کند. این واحدها اما به دلیل آنکه در بیرون تهران و شهرهای بزرگ ساخته میشود، تاثیری بر روند نوسان قیمت ملک ندارد.

آینده عرضه مسکن؛ ادامه رکود یا پایان رکود؟

در حال حاضر سهم واحدهای مسکونی نوساز در معاملات مسکن به پایینترین حد پنج سال گذشته خود رسیده است.

یکی از علل آن، کمبود واحد مسکونی نوساز ناشی از رکود ساختمانی پنج سال گذشته است. سازندهها در مواجهه با تورم شدید مسکن، از بازار ساختوساز خارج شدند چون واحدهای مسکونی ساختهشده آنها قابلیت فروش را به خاطر نبود تقاضای مصرفی از دست داده بود.

اکنون مشکل سازندهها دو تا شده است به طوری که علاوه بر رکود خرید، قیمت تمامشده ساخت مسکن نیز از محل جهش قیمت مصالح ساختمانی افزایش پیدا کرده است. در حال حاضر هزینه ساخت مسکن در تهران از مترمربعی 10 میلیون تومان فراتر رفته است که با احتساب قیمت زمین، کل رقم قیمت تمامشده هر مترمربع واحد مسکونی بیش از 20 تا 25 میلیون تومان است. سازندهها برای آنکه بسازند باید برای خود حاشیه سود در نظر بگیرند که در این صورت، قیمت فروش واحد نوساز در یک سال ونیم آینده رقمی خواهد بود که تصور پذیرش آن از سمت خریداران، یک فرضیه نزدیک به محال است. از اینرو سازندهها به همین علت فعلاً دست از کار کشیدهاند. بازار ساختوساز برای بازگشت به رونق نیازمند تعدیل قیمت زمین و قیمت مصالح ساختمانی است.

قیمت زمین به بیش از 5 /1 برابر قیمت مسکن رسیده است. روندها در بازار ملک مشخص میکند رابطه معکوسی میان تورم مسکن و تولید مسکن وجود دارد. در سالهایی که جهش قیمت اتفاق افتاده، رکود ساختمانی حاد بوده است و هر زمان بازار معاملات ملک رونق طبیعی داشته، ساختوساز نیز رونق گرفته است. سازندهها برای تکمیل حلقه آخر سرمایهگذاری خود که همان فروش واحد مسکونی نوساز است به آرامش نسبی قیمت نیاز دارند. اکنون رونق بازار ساختوساز پشت عملیات رونق معاملات مصرفی مسکن حبس شده است. اول باید رکود از بازار خرید ملک خارج شود تا امکان خارج شدن از رکود ساختمانی فراهم بیاید.

بنابراین تصور اینکه رونق تولید مسکن مستقل از رونق معاملات مسکن، امری شدنی است، یک تصور محال است. این واقعیت از آنجا مطرح است و باید مدنظر دولت قرار بگیرد که خطر غفلت از اعمال سیاست اصلی برای حل مشکل بازار مسکن وجود دارد. دولت فکر میکند اگر تولید مسکن را با ضربوزور زمین دولتی خارج از شهر کلید بزند، مشکلات حل میشود. در حالی که اول باید تکلیف عرضههای منجمدشده در بازار را روشن کند.

حجم زیادی واحد مسکونی خالی از سکنه وجود دارد که اگر مالیات سالانه بر آنها بسته شود، عرضه در بازار مصرف زیاد خواهد شد. در این صورت است که قیمت مسکن شکسته میشود و تا سطح متعارف کاهش مییابد. در غیر این صورت هر نوع تدارک عرضه مصنوعی بعید است مشکلی را در بازار ملک حلوفصل کند. البته سیاستگذار پولی به همراه تیم اقتصادی باید برای مهار تورم عمومی نیز برنامهریزی مشخص و اثرگذار داشته باشند. روند تغییرات قیمت مسکن در طول دورههای گذشته نشان داده، این شاخص پیروی معناداری از تورم عمومی دارد.

اگر تورم عمومی روند کاهشی به خود نگیرد، مسیر بازگشت قیمت مسکن حتی در صورت رفع ریسک غیراقتصادی، سخت خواهد شد. طی سه دهه گذشته متوسط تورم سالانه مسکن سه تا چهار واحد درصد بیشتر از تورم عمومی بوده است. اخیراً بانک جهانی در گزارشی، تورم دو سال آینده در ایران را ارقامی بیش از 40 درصد پیشبینی کرد. در این گزارش، چالشهای پیش روی اقتصاد ایران فهرست شده بود که یکی از آنها تورم شدید است.

یک سیاست مشخص برای کاهش نرخ تورم آن است که جلوی رشد شدید نقدینگی از طریق تغییر مسیر جبران کسری بودجه سلب شود. برای این منظور دولت ممکن است سراغ ظرفیتهای جدید مالیاتی برود که از نظر فعالان اقتصادی ممکن است به رکود فعالیتها منجر شود. ممکن هم است انتشار اوراق بدهی به میزان بالا در دستور کار قرار بگیرد که مورد تایید خواهد بود. رشد شدید نقدینگی و رشد شدید تورم موتور دوم تورم مسکن بعد از انتظارات تورمی به عنوان موتور اول است. هر دو در این مقطع لازم است، فروکش کند.