بازار ساختوساز در منگنه تورمی

گزینههای «خوب» و «بد» مقابل سرمایهگذاران ساختمانی چه پیامی دارد؟

سال ۱۴۰۲ برای خریداران مسکن، دستکم تا اینجا، سال غیرممکن (برای صاحبخانه شدن) و در ادامه راه، مبهم و غیرقابل پیشبینی ارزیابی میشود؛ اما برای سازندگان مسکن، به شکل تصاعدی، ریسکزا و چالشبرانگیز بوده و هست. اگر معاملهگران بازار معاملات آپارتمان در شرایط فعلی، توان خرید یا فروش را ندارند، سازندهها با بحران مضاعف روبهرو هستند؛ نه میتوانند واحدهای مسکونی ساختهشده را به فروش برسانند و نه بنیه اقتصادی ساختوساز جدید را دارند. بازار ساختوساز و بازیگرانش، در «منگنه تورمی» دو بازار بالادست و پاییندست گیر افتادهاند. فعالان این بازار تولیدی برای خروج از این منگنه -که از یک طرف با تورم هزینه ساخت (رشد هزینه تولید) و از طرف دیگر با تورم مسکن (رشد قیمت فروش محصول که همان واحد مسکونی است)، عرصه کار برای آنها محدود شده است- در دوراهی قرار گرفتهاند.

در این مقاله سعی شده ضمن شرح تصویری از وضعیت و علائم کلیدی بازار ساختوساز، گزینههای خوب و بد مقابل بسازوبفروشهای ساختمانی معرفی شود تا هم راهنمای کاربردی برای سرمایهگذاران ساختمانی باشد و هم تابلوی هشدار خطاب به سیاستگذار برای حذف گزینههای بد و تقویت گزینههای خوب.

ساختوساز در سراشیبی

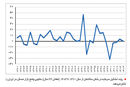

آمارهای رسمی از رکورد «رکود ساختمانی» در دوره اخیر حکایت دارد. از سال 13۹۶ تاکنون، تیراژ تولید سالانه مسکن در کشور به نصف نیمه اول دهه ۹۰ سقوط کرده است. در تهران نیز عیناً همین بحران البته با طول زمانی بیشتر، رخ داده است. در همه این سالهای مذکور، قیمت مسکن با شیب تند رو به صعود بود و در شرایطی که در دورههای قبلی به موازات رشد قیمت مسکن، ساختوساز مسکونی نیز رو به افزایش میگذاشت، در این دوره اما قیمت مسکن و تیراژ تولید دو مسیر جداگانه را طی کردند. بازار مسکن در کشور به سالی نزدیک به یک میلیون واحد مسکونی برای تعادل نسبی میان عرضه و تقاضا نیازمند است. با این حال کارنامه سرمایهگذاری ساختمانی در سالهای اخیر از ساخت میانگین حدود ۳۵۰ هزار واحد در سال خبر میدهد. در تهران هم نیاز به ساخت سالی حداقل ۹۰ هزار واحد مسکونی وجود دارد، در حالی که متوسط تیراژ تولید سالانه چیزی در حدود ۶۰ هزار واحد گزارش شده است. بررسیها درباره رکود تاریخی ساختوساز نشان میدهد، تورم تاریخی مسکن ضربات سنگین اقتصادی به بسازوبفروشها وارد کرد و باعث شد برخلاف تصور رایج در میان عموم، بسازوبفروشها از کمترین حاشیه سود و بازدهی تولید در مقایسه با فعالیتهای دیگر اقتصادی برخوردار شوند.

جوانمرگی رونق معاملات

رونق معاملات مسکن توام با رشد قیمت اگر تا سطح مشخصی از توان بازار باشد، سبب رونق ساختوساز و جذابیت سرمایهگذاری برای بسازوبفروشها میشود. اما تورم سریالی و جوانمرگی رونق معاملات خرید در این دوره، صحنه جدیدی برای بسازوبفروشها رقم زد. رونق معاملات خرید آپارتمان در این دوره به جای سه سال (بازه همیشگی)، حداکثر در سه فصل خلاصه شد و دوره رشد تند قیمت ملک نیز برخلاف دورههای حداکثر یکونیمساله، بیش از پنج سال ممتد به طول انجامیده است. همه این شرایط عجیب و غریب، بسازوبفروشها را در سراشیبی سقوط سرمایهگذاری قرار داد. در سالهای اخیر، بازار مسکن از بابت «قیمت بالا و روبهرشد»، ظاهراً مناسب سرمایهگذاران بوده اما در واقعیت، این بازار برای سرمایهگذاران ملکی (نوع غیرمولد)، بهشت سرمایهگذاری و برای سرمایهگذاران ساختمانی (نوع مولد)، جهنم شد. گروهی از تورم تاریخی ملک نفع بردند که با خرید و فروش ملک یا خرید و نفروشی آن، توانستند روی موج تورم مسکن، ارزش داراییهای خود را نسبت به تورم عمومی، حفظ و تقویت کنند. تورم مسکن برای گروه دیگر یعنی بسازوبفروشها، نقش ترمز (سرعتگیر قوی) را بازی کرد. این تورم ملکی چون قدرت خرید مسکن را هدف گرفت، باعث ضربه به بازار فروش سازندهها شد. با این حال تورم مسکن همه نیروی رکودساز بازار ساختمانسازی نبوده و نیست.

خروج از صحنه

نیروی دوم از سمت بالادست این بازار یعنی نهادههای تولید مسکن، باعث خروج بسازوبفروشها از صحنه شد. روند رشد قیمت مصالح ساختمانی از سال 13۹۶ تاکنون مشخص میکند، تورم تولید مسکن بیش از تورم عمومی بوده است. همچنین تورم زمین از تورم مسکن نیز بیشتر بوده است. زمین سهم اصلی را در نهادههای تولید مسکن دارد و هر اندازه رشد قیمت آن اثر معکوس بر نبض تولید میگذارد. طی نیمدهه گذشته، متوسط رشد سالانه قیمت مسکن حدود ۶۰ درصد اما متوسط رشد سالانه قیمت زمین نزدیک به ۹۰درصد گزارش شده است. این رشد سنگین هزینه تولید مسکن، بر حاشیه سود بسازوبفروشها اثر کاهشی و بازدارنده بر سرمایهگذاری گذاشت. در این وضعیت، باید بررسی شود که سال جاری برای سازندگان و تولیدکنندگان خانه، چگونه خواهد بود؟ این پرسش به شکل ساده اینگونه از سمت بازیگران اصلی بازار تولید مسکن مطرح میشود؛ «بسازیم یا نسازیم؟»

گزینههای «بد» چیست؟

سال گذشته، بازدهی تولید مسکن در اواخر سال در حد 30 تا 35 درصد برآورد میشد؛ در همان مقطع اما بازدهی خرید یا نگهداری ملک، نزدیک به 100 درصد بود. این در حالی است که اواخر دهه 80 و درست یک سال پس از جهش 87درصدی قیمت مسکن (بعد از سال 1386)، حاشیه سود ساختوساز یا همان بازدهی تولید مسکن نرخی معادل 109 درصد بود در حالی که بازدهی خرید ملک در حد صفر شده بود. در سال 1391 نیز حاشیه سود ساخت مسکن رقمی معادل 71 درصد در سال بود. به این ترتیب، طی سالهای اخیر، بازدهی تولید مسکن به نصف دهه گذشته رسید و در مقابل، حاشیه سود سفتهبازی و سوداگری و سرمایهگذاری ملکی جای آن را گرفت. این نرخ بازدهی پایین بازار تولید مسکن، بسازوبفروشها را دلسرد کرده است. بسازوبفروشها در سال جاری با دو گزینه «بد» روبهرو هستند. اولین مولفه رکودساز (بدخیم) مقابل آنها، «ازکارافتادگی حلقه آخر زنجیره سرمایهگذاری ساختمانی است». حلقه آخر، فروش واحد مسکونی نوساز است که چون قدرت خرید مسکن سمت تقاضا از بین رفته، امکان فروش واحدهای مسکونی نیز از سازندهها سلب شده است.

کاهش تقاضای سرمایهای

این مساله باعث شد سهم فروش واحد مسکونی نوساز در معاملات مسکن شهر تهران در این سالها به نصف نیمه اول دهه 90 برسد؛ از 52 درصد به حدود 26 تا 27 درصد کاهش پیدا کرده است. از سال 1397 تا 1400، خریداران مصرفی در بازار مسکن سال به سال کمتر شدند و در یک سال گذشته، از حجم تقاضای سرمایهای نیز تا حدودی کاسته شده است.

تقاضای سرمایهای نه به خاطر اینکه انتظارات تورمی از بین رفته، بلکه به خاطر رشد بیش از حد قیمت مسکن، ریسک خرید ملک را برای بازه زمانی بلندمدت، بالا ارزیابی میکند و به همین خاطر، در این بازار، سمت تقاضا وضعیت کاملاً شکننده پیدا کرده است. بسازوبفروش در چنین بازاری که امیدی به فروش راحت آپارتمان وجود ندارد، قادر به تصمیمگیری برای سرمایهگذاری جدید نیست. در شهرهای با جمعیت کمتر از پایتخت و کلانشهرها، اوضاع بهتر نیست چون، همین تقاضای سرمایهای که در پایتخت برای خرید ملک وجود دارد، در شهرهای دیگر آنچنان فعالیت نمیکند. دومین ریسک (گزینه بد دوم) در مسیر فعالیت بسازوبفروشها، تغییرات احتمالی غیرهمجهت قیمت فروش و قیمت ساخت در سال جاری است. وضعیت بازار مسکن به گونهای شده که هر آن (در صورت حل ریسکهای تورمساز)، مسیر رشد قیمت مسکن در جهت کاهشی، تثبیت خواهد شد. اما درباره اینکه هزینههای ساخت در مقطع فعلی، کاهش پیدا میکند، اما و اگرهای متعددی وجود دارد که یکی از آنها، بهبود فضای تولید است.

تردید فعالان ساختمانی

به این ترتیب، چنانچه سرمایهگذار ساختمانی با سطح فعلی قیمتها اقدام به ساخت کند و در پایان کار، قیمت فروش در موقعیتی قرار بگیرد که حاشیه سود ساختوساز و بازدهی تولید را تحت تاثیر کاهشی قرار دهد، در این صورت بسازوبفروش آنطور که باید نفع مطلوب خود را کسب نخواهد کرد. این سناریو عاملی برای تردید فعالان ساختمانی شده است. این ریسک در شرایطی مطرح است که در عصر جهش قیمتها، هزینه تولید مسکن کمتر از قیمت فروش، افزایش پیدا کرد اما بیشتر از تورم تغییر یافت. بنابراین، احتمال افزایش قیمت نهادههای تولید مسکن نیز مطرح است و این احتمال در شرایطی که احتمال کاهش قیمت مسکن وجود دارد، برای سازندههای کنونی در تعریف پروژههای جدید مسالهساز شده است.

گزینههای «خوب» چیست؟

ریسکهای موجود در بازار ساختوساز به سازندهها سیگنال «نسازیم» ارسال میکند اما آیا این، همه انتخاب فعالان ساختمانی در این دوره است؟ بررسیها نشان میدهد، بسازوبفروشها اگر نخواهند بسازند که بفروشند، با گزینه سرمایهگذاری در بازارهای دارایی روبهرو هستند از جمله بازار املاک.

برخی سازندهها در این سالها، اقدام به خرید زمین کردند و با همین دارایی سرمایهای، برای مدتی دست از سرمایهگذاری کشیدهاند تا فضای مبهم و پرریسک ساختوساز، بهبود پیدا کند. ملک به دلیل آنکه ارزش اسمی سرمایه افراد را در برابر تورم محافظت میکند، در چنین موقعیتی، مورد استفاده ویژه بازیگران اصلی این بازار یعنی تولیدکنندگان مسکن هم قرار میگیرد. اما آیا بسازوبفروشهای کهنهکار هم حاضر به نسازونفروشی میشوند؟!

پاسخ این سوال را باید در رفتار دستکم یک سال اخیر همین گروه از سازندهها ردیابی کرد. بسازوبفروشهای کهنهکار در این یک سال گذشته، در بازار ساختوساز، «جابهجا» شدند به این معنا که از مناطق یا شهرهایی که رکود خرید مسکن، اجازه فعالیت را از آنها گرفته، به مناطق یا شهرهایی که ظرفیت ساخت وجود دارد مهاجرت کردند. در تهران، سازندههای شمال شهر به شکل محسوس به مناطق میانی و حتی پایینشهر کوچ کردهاند. در بازار مسکن تهران، قیمت زمین در پایینشهر حدود یکسوم گرانترین نقطه پایتخت است و قیمت مسکن نیز به میزان یکسوم قیمت واحدهای مسکونی مناطق متوسط بالای شهر است ضمن آنکه در همین بازار، شدت رکود معاملات آپارتمان در پایین شهر تا حدودی کمتر از بالای شهر است. برخی دیگر از سازندهها نیز از کلانشهرها به حومه شهرها یا شهرهای استانهای مجاور مهاجرت ساختمانی انجام دادهاند. اما آنچه در این دوره میتواند نقشه عمل سازندهها قرار بگیرد، مزیت سرمایهگذاری در بافت فرسوده است. بافتهای فرسوده شهرهای کشور به دلیل تسهیلاتی که با نرخ پایینتر از نرخ سود مصوب پرداخت میشود و همچنین تخفیفهای 50 تا 100درصدی شهرداریها در صدور عوارض ساخت، برای سازندهها در مقایسه با دیگر مناطق شهری، احتمالاً مناسب است. فعالان ساختمانی در مواجهه با دوراهی «گزینههای بد» و «گزینههای خوب» برای ادامه حیات اقتصادی در سال جاری، باید ریسکها و مزایای هر یک از این دو انتخاب را وزنکشی کرده و محک بزنند.

ریسک انتخاب گزینههای بد

مهمترین ریسک انتخاب گزینههای بد، جدایی و دور شدن از بازار سرمایهگذاری ساختمانی است. این موضوع البته برای سازندهاولیها قطعاً «ریسک» محسوب نمیشود و چندان اهمیتی ندارد که امروز در نقش سازنده عمل کنند و فردا در نقش یک ملاک زمین، به سرمایهگذاری ملکی رو بیاورند. اما خروج از بازار ساخت برای بسازوبفروشهای دارای برند در نقطهای از شهر، تبعاتی همچون حذف آن برند از بازار مسکن منطقه را دارد. بسازوبفروشهای باتجربه و پرساخت، معمولاً در بازار فروش واحدهای نوساز، «حرف اول» را در مقایسه با دیگر فایلهای مشابه در بنگاههای معاملات ملکی میزنند. ساختمانهای این گروه از سازندهها، «ماشینحساب» قیمت مسکن منطقه یا دستکم محلهای است که آن ساختمان در آنجا احداث شده است.

عیار این مزایا به قدری است که مانع از آن میشود که در شرایط سخت فعلی، دست از کار بکشند. در این میان، یک «ناگفته» از بازار مسکن پسارکود وجود دارد که افشای آن میتواند انتخاب بین دوراهی را برای سازندهها ساده کند. هر زمان بازار معاملات مسکن از فاز رکود تورمی خارج شود، سازندههای دارای نوساز، در لحظه احیای نبض معاملات فروش، از شانس «فروش راحت با قیمت بالا» منتفع میشوند. در جریان تغییر فاز بازار مسکن، هر چقدر زمان پیش برود، سطح کاهنده قیمت مسکن نیز بیشتر میشود و در واقع، هر اندازه ساختمانهای در حال ساخت در پسارکود، دیرتر آماده عرضه و فروش شوند، با قیمت پایینتر از محاسبات اولیه سازنده، احتمالاً معامله خواهند شد. هر چند زمان احتمالی خروج از این رکود سنگین، نامشخص است اما وقوع آن، دور از انتظار نیست بهخصوص اگر ریسک غیراقتصادی حل شود.