پیشران طلا

چرا قیمت طلا در بازارهای جهانی تا این حد افزایش یافت؟

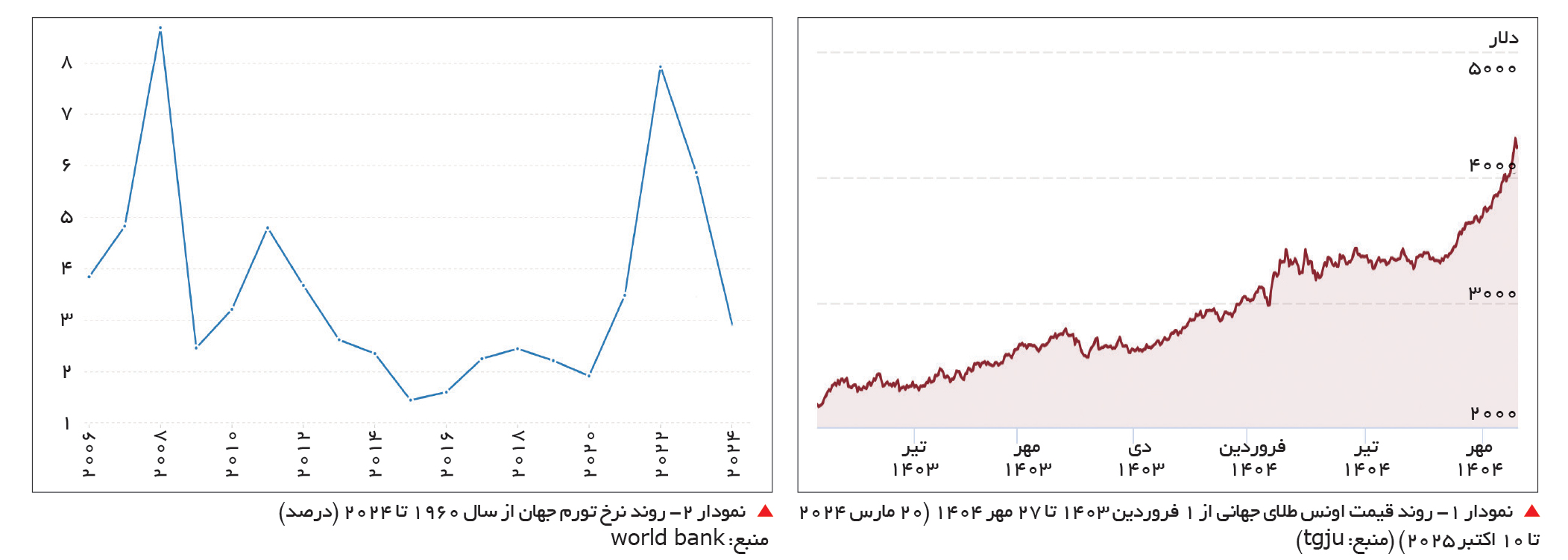

در سال ۲۰۲۵، بازار جهانی طلا شاهد یکی از تاریخیترین جهشهای قیمتی بود. پدیدهای که تحلیلگران آن را نقطه عطف در تحولات مالی جهان توصیف کردند. بهای هر اونس طلا در اکتبر این سال برای نخستینبار از مرز چهار هزار دلار عبور کرد و نسبت به ابتدای سال نزدیک به ۵۰ درصد افزایش یافت. جهش خیرهکننده نهتنها افکار عمومی بلکه نگاه سرمایهگذاران نهادی و بانکهای مرکزی را نیز متوجه خودش کرد. پرسش اساسی این است که چه ترکیبی از عوامل چنین جهش بیسابقهای را رقم زد؟ طلا همواره در دوران بیثباتی اقتصادی و سیاسی به عنوان دارایی امن شناخته میشود، اما در سال ۲۰۲۵ مجموعهای از محرکهای همزمان در حوزههای پولی، ژئوپولیتیک و بازارهای مالی باعث شد تقاضا برای این فلز گرانبها به سطح کمسابقه برسد. در این گزارش، مهمترین پیشرانهای این رشد تاریخی شامل سیاستهای پولی و نرخ بهره، تورم، وضع دلار آمریکا، تنشهای ژئوپولیتیک، رفتار بانکهای مرکزی و الگوی عرضه و تقاضا مورد تحلیل قرار میگیرد.

سیاستهای پولی

نقش سیاستهای پولی بانکهای مرکزی، بهویژه فدرالرزرو آمریکا، در افزایش بهای طلا در سال ۲۰۲۵ تعیینکننده بود. در شرایط عادی، افزایش نرخ بهره موجب کاهش جذابیت طلا میشود زیرا هزینه فرصت نگهداری دارایی بدون سود را بالا میبرد. اما در سال ۲۰۲۵ وضع متفاوتی شکل گرفت. پس از دو سال سیاستهای انقباضی شدید برای مهار تورم، اقتصادهای بزرگ به مرحلهای رسیدند که نشانههای کاهش رشد آشکار و انتظارات بازار از چرخش سیاستی تقویت شد. فدرالرزرو از اواخر سال ۲۰۲۴ سیگنالهایی مبنی بر توقف افزایش نرخ بهره و حتی احتمال کاهش تدریجی آن صادر کرد. فدرالرزرو در سپتامبر ۲۰۲۵ نیز با کاهش یکچهارم واحدی نرخ بهره، رسماً مسیر تسهیل پولی را آغاز کرد و وعده داد تا پایان سال در چند مرحله دیگر نرخهای کلیدی را کاهش دهد. چنین تغییری جذابیت سرمایهگذاری در داراییهای بدون بازده مانند طلا را افزایش داد و موجی از ورود سرمایه به بازار این فلز ایجاد کرد. نکته قابلتوجه آن بود که پیش از اجرای کاهش نرخها، صرف انتظار بازار از این تغییر جهت کافی بود که قیمت طلا را به سطوح جدیدی برساند. در نیمه نخست سال، با وجود تداوم نرخهای بهره بالا، بهای طلا روند صعودی را حفظ کرد. این امر نشان میداد که محرکهای دیگری همچون تورم پایدار و نااطمینانیهای سیاسی در حال خنثی کردن اثر منفی نرخهای بهره بالا هستند. چرخش تدریجی سیاست پولی از انقباض به انبساط در سال ۲۰۲۵ یکی از موانع اصلی رشد طلا را از میان برداشت و زمینهساز صعود بیشتر آن شد.

تورم

تورم بالا از عوامل تقویتکننده تقاضا برای طلا به عنوان ابزار حفظ ارزش محسوب میشود. در اوایل دهه ۲۰۲۰، نرخهای تورم در اقتصادهای بزرگ به بالاترین سطح در چند دهه گذشته رسید. اگرچه در سال ۲۰۲۵ نرخها نسبت به اوج سالهای ۲۰۲2-۲۰۲۱ کاهش یافته بود، اما همچنان فراتر از اهداف رسمی بانکهای مرکزی باقی ماند. در ایالاتمتحده، تورم سالانه حدود 3 /2 درصد برآورد شد (بالاتر از هدف دودرصدی فدرالرزرو). همین فاصله اندک و معنادار کافی بود تا نگرانی از بازگشت تورم بالا در صورت کاهش زودهنگام نرخها دوباره شکل گیرد. سرمایهگذاران نگران بودند هرگونه نرمش در سیاست پولی میتواند به احیای فشارهای قیمتی بینجامد. از اینرو، تمایل به داراییهایی که در برابر کاهش قدرت خرید پول مقاومت دارند افزایش یافت. طلا بهعنوان ابزار سنتی پوشش ریسک تورمی، بار دیگر مورد توجه قرار گرفت. هرچند رابطه میان تورم و بهای طلا همیشه مستقیم نیست، اما در بلندمدت، افزایش سطح عمومی قیمتها معمولاً همراه با رشد ارزش طلا بوده است. در سال ۲۰۲۵ نیز چشمانداز تداوم تورم و نااطمینانی نسبت به آینده آن، یکی از ستونهای حمایت از قیمت این فلز بهشمار میرفت. ترکیب تورم نسبتاً بالا و رشد اقتصادی رو به کندی، سناریوی رکود تورمی را به ذهنها آورد، وضعی که در آن طلا معمولاً عملکردی برتر دارد.

دلار آمریکا

یکی دیگر از عوامل کلیدی جهش قیمت طلا، تضعیف ارزش دلار آمریکا بود. از آنجا که طلا با دلار قیمتگذاری میشود، افت ارزش دلار معمولاً به افزایش قیمت دلاری طلا منجر میشود. در سال ۲۰۲۵، شاخص دلار که ارزش آن را در برابر سبدی از ارزهای جهانی میسنجد، شاهد افت قابل توجهی بود. تغییر مسیر سیاست پولی، کسری بودجه فزاینده دولت آمریکا و نگرانی از پایداری مالی عمومی از دلایل اصلی این تضعیف بود. با کاهش ارزش دلار، خریداران غیرآمریکایی توانستند با هزینه کمتری طلا بخرند و در نتیجه تقاضای جهانی افزایش یافت. کاهش اعتماد به داراییهای دلاری، بانکهای مرکزی و سرمایهگذاران را به سمت داراییهای جایگزین سوق داد. تحلیلها حتی از بزرگترین افت سالانه دلار در چند دهه گذشته سخن گفتند. موضوعی که بهتنهایی انگیزه قدرتمندی برای ورود سرمایه به بازار طلا بود. همزمان، کشورهایی که ذخایر ارزی قابلتوجهی به دلار داشتند، برای حفظ ارزش داراییها به خرید طلا روی آوردند و همین امر فشار صعودی بر قیمتها را تشدید کرد.

تنشهای ژئوپولیتیک

سال ۲۰۲۵ صحنه تحولات ژئوپولیتیک پیچیده و بیسابقهای بود که بهطور طبیعی میل به داراییهای امن را افزایش داد. جنگ در اوکراین همچنان ادامه داشت و پیامدهای آن اقتصاد اروپا را درگیر کرده بود. در خاورمیانه، تنشهای نظامی در غزه و اراضی فلسطینی مجدداً بالا گرفت و نگرانی از گسترش بحران را برانگیخت. در چنین شرایطی، سرمایهگذاران جهانی معمولاً داراییهای پرریسک را کنار میگذارند و به سوی طلا به عنوان پناهگاهی مطمئن حرکت میکنند. در کنار این بحرانها، تشدید جنگ تجاری میان ایالاتمتحده و چین نیز فضای اقتصادی جهان را وارد ابهام کرد. تعرفههای جدید و تهدیدهای متقابل دو قدرت اقتصادی، هزینه تجارت را افزایش داد و اطمینان فعالان بازار را تضعیف کرد. در آمریکا نیز تعطیلی طولانیمدت دولت فدرال و اختلاف سیاسی در کنگره، نشانههایی از شکنندگی ساختار سیاسی را بروز داد. مجموعه این رویدادها سبب شد شاخصهای سنجش ریسک مالی افزایش یابد و تقاضا برای داراییهای امن رشد کند. همانند دورههای بحران در گذشته، طلا در سال ۲۰۲۵ نیز نقش تاریخیاش را در حفظ ثبات سرمایهها ایفا کرد و بار دیگر به عنوان سپر امن جهانیان مطرح شد.

رفتار بانکهای مرکزی

یکی از تحولات مهم و پایدار در بازار طلا در دهه گذشته، بازگشت بانکهای مرکزی به جایگاه خریداران بزرگ بود. روندی که از میانه دهه ۲۰۱۰ آغاز شد، در سالهای منتهی به ۲۰۲۵ شدت گرفت. طبق آمار شورای جهانی طلا، در فاصله سالهای ۲۰۲۲ تا ۲۰۲۴، بانکهای مرکزی جهان سالانه بیش از هزار تن طلا خریداری کردند (رقمی بیسابقه در نیمقرن گذشته). این رفتار بازتابی از تغییر راهبرد ذخایر ارزی کشورها بود که میکوشیدند وابستگیشان را به دلار کاهش دهند و داراییهای باثبات در ترازنامه داشته باشند.

کشورهایی همانند چین، روسیه، هند و ترکیه در صدر خریداران قرار گرفتند. چین همزمان با کاهش داراییهای دلاری، ذخایر طلا را پیوسته افزایش داد. روسیه نیز پس از تحریمهای غرب در پی بحران اوکراین، برای کاهش ریسکهای ژئوپولیتیک به ذخیرهسازی گسترده طلا روی آورد. مسدود شدن ذخایر ارزی روسیه در بانکهای غربی به سایر دولتها نشان داد داراییهای ارزی تا چه حد در برابر تصمیمهای سیاسی آسیبپذیرند. در مقابل، طلا داراییای مستقل و غیرقابل مصادره است و همین ویژگی آن را به گزینه استراتژیک برای بانکهای مرکزی بدل کرده است. این روند موجب شد کف تقاضای جهانی طلا در سطح بالا تثبیت شود. بانکهای مرکزی برخلاف سرمایهگذاران کوتاهمدت، حساسیت کمتری نسبت به قیمت دارند و حتی در سطوح بالا نیز برای اهداف راهبردی خرید میکنند. در نتیجه، حضور فعال آنها در سمت تقاضا، یکی از پایههای اصلی رشد قیمت در سال ۲۰۲۵ بود و انتظارات بازار از پایداری روند صعودی را تقویت کرد.

عرضه و تقاضا

از منظر بنیادی، تعادل میان عرضه و تقاضا نقشی تعیینکننده در مسیر قیمت ایفا میکند. در سال ۲۰۲۵، الگوی تقاضا بهطور قابل ملاحظهای تغییر کرد، درحالیکه عرضه رشد چندانی نداشت. تقاضای سرمایهگذاری (شامل خرید فیزیکی شمش و سکه و ورود سرمایه به صندوقهای ETF) جهش بیسابقهای را تجربه کرد. نوسان اقتصادی و ترس از آینده، افراد و نهادهای مالی را به سمت این بازار سوق داد. صندوقهای ETF با جذب میلیاردها دلار سرمایه جدید، رکورد تازهای از زمان همهگیری کووید ۱۹ برجای گذاشت. در بازارهای آسیایی، صفهای خرید سکه و شمش نشان از موج گستردهای از اعتماد به طلا داشت. در مقابل، تقاضای جواهرات که معمولاً بخش بزرگی از مصرف فیزیکی را تشکیل میدهد، به دلیل قیمتهای بالا کاهش یافت. در کشورهایی همانند هند و چین، که طلا نقش فرهنگی و سنتی دارد، خرید زیورآلات به کمترین سطح از زمان همهگیری کووید 19 رسید. اما کاهش تقاضای زینتی در برابر رشد پرشتاب تقاضای سرمایهگذاری ناچیز بود و در نتیجه، توازن بازار به سمت افزایش شدید تقاضا متمایل شد. در سمت عرضه، تغییرات اندکی رخ داد. تولید معادن طلا در سال ۲۰۲۵ افزایش یافت و برخی گزارشها حتی از رکورد استخراج سخن گفتند، اما این رشد برای پاسخگویی به جهش تقاضا کافی نبود. هزینههای بالای استخراج، محدودیت ذخایر جدید و زمانبر بودن پروژههای معدنی مانع از افزایش سریع تولید شد.

از سوی دیگر، عرضه از محل بازیافت نیز رشد چندانی نداشت، زیرا بسیاری از دارندگان طلا در انتظار قیمتهای بالاتر، از فروش خودداری کردند و حتی در کشورهایی همانند هند از طلا بهعنوان وثیقه وام استفاده شد. در نتیجه، عرضه جهانی تنها افزایش اندکی داشت و شکاف میان عرضه و تقاضا، بستر جهش قیمتی را فراهم کرد.

جمعبندی

سال ۲۰۲۵ را میتوان سال درخشش دوباره طلا و بازتعریف جایگاه آن در نظام مالی جهان دانست. مجموعهای از عوامل اقتصادی و سیاسی بهگونهای کمسابقه در محورهای «سیاستهای پولی انبساطی»، «تداوم فشارهای تورمی»، «ضعف دلار»، «تشدید تنشهای ژئوپولیتیک» و «خرید گسترده بانکهای مرکزی» به اشتراک رسیدند. این عوامل نهتنها اثر یکدیگر را خنثی نکردند، بلکه در قالب چرخه همافزا عمل کردند. سیاست پولی انبساطی به تضعیف دلار و تشدید تورم انجامید. بحرانهای سیاسی و اقتصادی انگیزه بانکهای مرکزی برای خرید طلا را افزایش داد و حضور آنان اعتماد سرمایهگذاران خصوصی را تقویت کرد.

بازار طلا در این سال نشان داد که ترکیب نگرانیهای اقتصادی با بیثباتی سیاسی جهانی میتواند موج هماهنگی از تقاضا ایجاد کند. اگرچه پاسخ به پرسش درباره پایداری این روند نیازمند تحلیل جداگانه است، اما درس آشکار سال ۲۰۲۵ آن است که در جهان مملو از نااطمینانی، طلا همچنان به عنوان سپر اطمینان سرمایهگذاران باقی مانده است. بانکهای مرکزی با انباشت بیسابقه ذخایر و سرمایهگذاران با بازگشت به این فلز دیرینه، هر دو بر یک واقعیت واحد صحه گذاشتند. طلا نهتنها کالایی با ارزش تاریخی، بلکه عنصر بنیادین اعتماد در نظام مالی جهانی است. سال ۲۰۲۵ نشان داد حتی در عصر فناوریهای نوین و بازارهای دیجیتال، در زمان تردید و بحران، جهان بار دیگر به همان فلزی پناه میبرد که هزاران سال پیش نماد ثبات و قدرت بود.