عقبنشینی به نفع بورس

بازارهای مالی مهرماه را چگونه سپری کردند؟

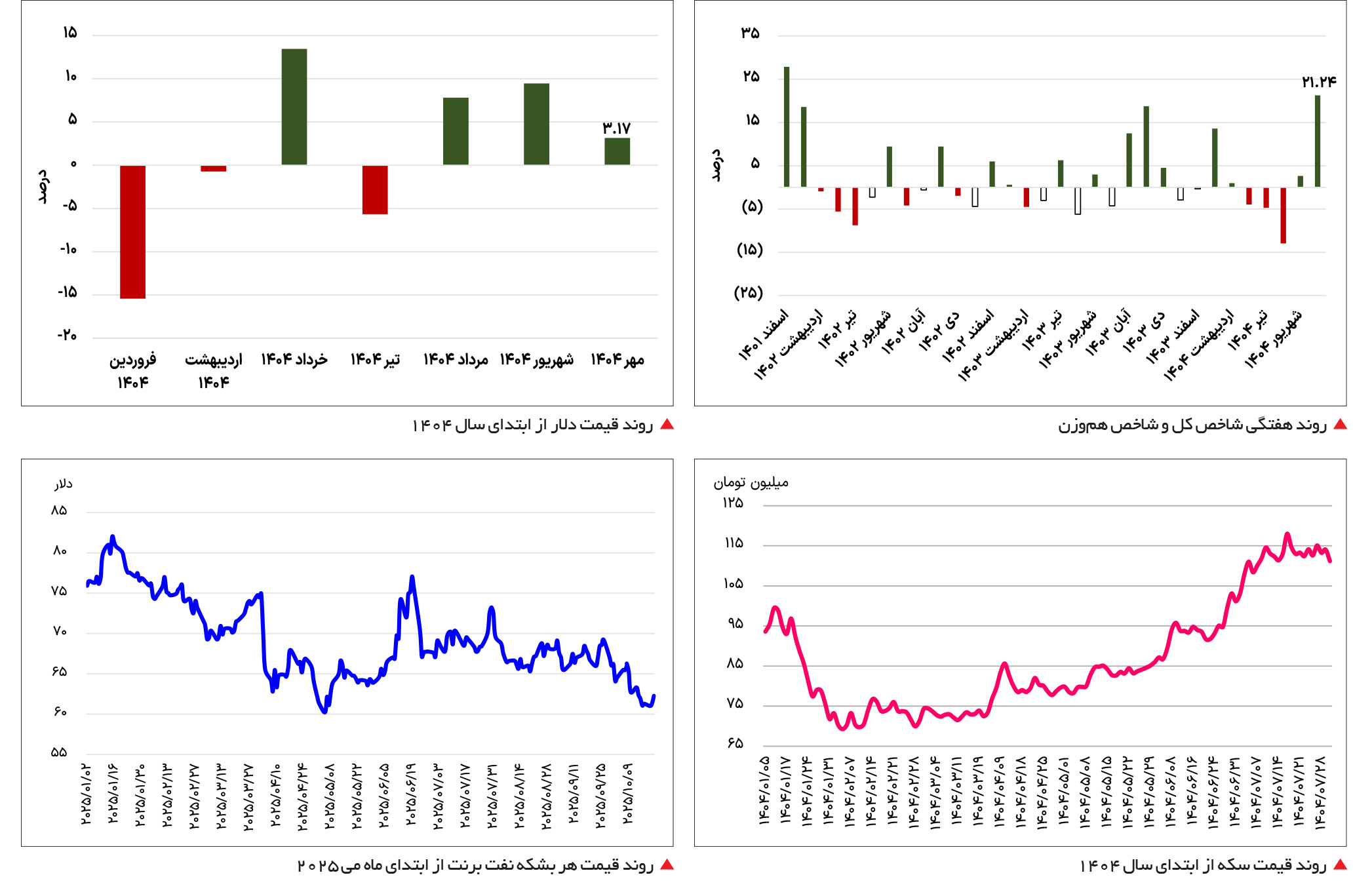

هفتمین ماه سال برای بازارهای مالی به پایان رسید. نوسانات همچنان در بازارهای جهانی و داخلی به واسطه نااطمینانیها ادامه دارد. بهطوریکه با وجود رشد 71 /3درصدی دلار در بازار آزاد و افزایش قیمت 11درصدی سکه امامی در مهرماه، شاخص بورس در برابر رقبا خودنمایی میکند. نماگر اصلی بازار سهام در این مدت با رشد بیش از 21درصدی بالاترین بازدهی ماهانه را از اسفند 1401 به نمایش گذاشت. کاهش تب بازارهای موازی، در کنار کنترل ریسکهای منطقهای موجب شد تا ورق بازارها به نفع بورس بازگردد.

رکوردشکنی بورس

بورس تهران در حالی موفق شد در هفتمین ماه سال در میان بازارها برنده باشد، که نوسانات قیمتی بالایی در مهرماه به وقوع پیوست. با عقبنشینی داراییهای موازی، بازار سهام توانست پس از ماهها در برابر کلاسهای دیگر دارایی خودنمایی کند. شاخص اصلی این بازار در ماه مهر با رشد بیش از 21درصدی رکورد جدیدی را به ثبت رساند. در مقیاس ماهانه این بیشترین میزان بازدهی از اسفند 1401 است. درست زمانی که بورس تهران رونق نسبی خوبی را تا بهار 1402 تجربه کرد. در هفتمین ماه سال شاخص بورس پس از 75 روز فراق، مجدداً با کانال سه میلیون دیدار کرد. با وجود روند رنجگونه بازار سهام در هفته پایانی مهر، همچنان مرز حساس سهمیلیونی برای بورس تهران حیاتی است. بهرغم رشد 27درصدی نماگر اصلی از کف شهریور امسال، همچنان بازدهی این شاخص ترکیبی از ابتدای سال کمتر از 13 درصد بوده است.

نماگر هموزن نیز با وجود عقبماندگی در برابر رقیب دیرینه خود، در رالی اخیر، سعی دارد تا بخشی از عقبماندگی خود را در هفتههای اخیر جبران کند. بااینحال، این شاخص به عنوان نماینده سهام کوچک و متوسط، در مهرماه بازدهی نزدیک به 16درصدی را به نمایش گذاشته، که از فروردین 1402 تکرار نشده است. شاخص هموزن بیش از 12 درصد بالاتر از سطح ابتدای سال است تا بتواند در سال 1404 در برابر شاخصِ شاخصسازان گردنکشی کند. به خصوص آنکه اخیراً با انتشار گزارشهای قوی از صنایع کوچکتر انتظار میرود عملکرد بهتری در پیشگاه نماگر ثانویه بازار باشد. در هفته گذشته نیز این شاخص بازدهی بهتری را به ثبت رساند.

با رونق نسبی بورس به واسطه رشد قیمت دلار، ارزش دادوستدهای بازار سهام رکوردهای جدیدی را شکست. این سنجه آماری در مهرماه به بیش از 7 /17 همت رسید تا میانگین آن در ایستگاه هفتم سال از 11 همت عبور کند. رقم یادشده بیشترین میزان ارزش معاملات ماهانه از اردیبهشت امسال است. به واسطه روان شدن جریان دادوستدها نقدینگی از نمادهای بزرگ که بازدهی بالاتری را از کف شهریور داشتهاند به نمادهای کوچکتر هدایت شده است. همین موضوع موجب شد تا دادوستدهای هفته پایانی مهرماه به طور میانگین از 12 همت عبور کند.

بورس تهران با وجود نزدیکشدن به قلههای تاریخی همچنان ارزنده است. در حالی P /E بورس در محدوده 5 /6 واحد قرار دارد و ارزش بازار سهام پایینتر از 100 میلیارد دلار به ثبت رسیده، که بازارهای موازی نظیر طلا و سکه رکوردهای بزرگتری را به رخ کشیدهاند. همین موضوع حقیقیها را مجاب کرد تا با رشد قیمت دلار و تعیین تکلیف موضوع اسنپبک پا به میدان بازار سهام بگذارند. در نخستین ایستگاه پاییز، حقیقیها حدود 11 همت پول را روانه بورس تهران کردند تا برای اولینبار بالاترین میزان ورود پول ماهانه را از مرداد 99 به ثبت برسانند. بااینحال، از ابتدای سال 41 همت پول حقیقی از بازار سهام کوچ کرده، که بازگشت آن در گرو حل برخی از موضوعات مهم در سطح کلان اقتصادی و سیاسی است.

اولین موضوع حلوفصل مسائل سیاسی و آرامش نسبی در خاورمیانه است که تا حدودی محقق شده است. اما همچنان به واسطه شوکها، سهامداران با احتیاط وارد نمادهای کوچک میشوند. چرا که ریسک نقدشوندگی را در محاسبات خود بیشتر از گذشته لحاظ میکنند. دومین مانع برای بازگشت پولهای فراری به بازار، تعدیل درست و منطقی نرخ دلار موثر بر شرکتهاست. اختلاف قیمتی اسکناس آمریکایی در بازار رسمی و غیررسمی هنوز بیش از 50 درصد است که با جبران این فاصله موج جدیدی از تقاضا به سمت بازار هدایت خواهد شد. همچنین با خبرهای خوب از سوی وزیر اقتصاد مبنی بر احتمال تکنرخی شدن ارز، میتوان به آینده بورس تهران امیدوارتر ماند.

هرچند در کوتاهمدت شاخصهای سهامی میتوانند وارد فاز اصلاح شوند تا با ورود جریان جدیدی از نقدینگی از سقفهای تاریخی عبور کنند. از نظر تحلیلگران فنی، اگر شاخص بورس کف روانی سه میلیونواحدی را از دست بدهد، استراحت موقت خود را آغاز خواهد کرد. حمایت دو میلیون و 850 هزارواحدی مقصد بعدی نماگر اصلی برای پایان روند اصلاحی احتمالی خواهد بود. در میانمدت نیز فاندامنتالیستها گزارشهای فصلی را عامل اصلی تعدیل سود چهارفصلی گذشته شرکتها دانسته و از اینرو با بهبود نسبت P /E بورس، شرایط برای صعود قوی فراهم است. به شرط آنکه تصمیمات ناگهانی ترمز بازار را در اوج خوشبینی نکشد.

مهرماه برای سایر ابزارهای بازار سرمایه نیز چندان نامطلوب نبود. صندوقهای مبتنی بر شمش و سکه به واسطه سقفزنی دلار و طلای جهانی، میزبان بیش از پنج همت پول حقیقی بودند. این در حالی است که صندوقهای درآمد ثابت بهعنوان تنها ابزار در دسترس سهامداران خرد برای کسب بازدهی بدون ریسک، با ورود پول 7 /3همتی همراه شده است. به نظر میرسد پولهای حقیقی عمدتاً به سمت بازار سهام هدایت شده و احتمال دارد در میانمدت این روند ادامهدار باشد.

کاهش تب دلار؟

اسکناس آمریکایی که به واسطه انتظارات از فعال شدن مکانیسم ماشه، روند صعودی خود را از اواخر مردادماه آغاز کرده بود، در مهرماه قله قیمتی جدیدی را در محدوده 117 هزار تومان به ثبت رساند. همزمان با فعال شدن اسنپبک، روند بازارها تغییر کرد و دلار در بازار آزاد بهرغم همه نوسانات بازی را به بازارهایی نظیر سهام باخت. همچنین با آرام شدن اوضاع سیاسی در خاورمیانه به واسطه صلح حاکمشده بر باریکه غزه، در کنار پالسهای مذاکراتی غیرمستقیم برای مذاکره ایران و آمریکا، دلار در بازار آزاد وارد کانال 106 هزار تومان شد. همین موضوع سبب شد تا این ارز جهانشمول، تنها با رشد قیمتی سهدرصدی نخستین ماه پاییز را به پایان برساند. این در حالی است که نرخ دلار بیش از 10 درصد بالاتر از ابتدای امسال است.

بر خلاف بازار آزاد، قیمت دلار در بازار رسمی نوسان چندانی نداشته است. پس از شش ماه حبس دلار توافقی در کانال 69 هزار تومان سکاندار بانک مرکزی به عبور قیمت اسکناس آمریکایی توافقی از مرز 70 هزار تومان رضایت داد. بااینحال، همچنان فاصله قیمتی آن نسبت به بازار غیررسمی بیش از 53 درصد است که از نگاه فعالان اقتصادی مطلوب به نظر نمیرسد. این درحالی است که شکاف قیمتی میان دو بازار یادشده تا مرز 68 درصد نیز پیشروی کرده بود. هرچند وزیر اقتصاد سیگنال تکنرخیشدن ارز را بدون ایجاد شوکهای تورمی جدید داده است، اما تا اصلاح درست قیمت ارز، مسیر طولانی و ناهمواری در پیش است.

در حالی دلار در بازار آزاد به 106 هزار تومان رسیده است که به عقیده اقتصاددانان قیمت دلار به ارزش ذاتی خود رسیده است. هرچند با توجه به ثبت تورم بالای اقتصادی، ارقام بالاتری برای نرخ برابری دلار و ریال در نظر گرفته میشود، اما احتمالاً با ورود بازارساز، اسکناس آمریکایی در محدوده 105 تا 106 هزار تومان کفسازی خواهد کرد. همچنین در صورت خوشبینی بیشتر میتوان دلار را در محدوده 100 هزار تومان نیز تصور کرد. اما در بلندمدت در صورت عدم اصلاح رویهها و سیاستگذاریهای کلان اقتصادی، ارقام جدیدی به حافظه تاریخی فعالان بازار ارز افزوده خواهد شد که چندان مطلوب فضای حقیقی و کلان اقتصادی نیست.

رکوردشکنی طلا

با تعطیلی دولت آمریکا و تنش تجاری میان آمریکا و چین، این سناریو تقویت شد که احتمالاً طلای جهانی به سمت اهداف بلندپروازانه خود حرکت خواهد کرد. بهخصوص آنکه نااطمینانیها و ریسکهای ژئوپولیتیک در منطقه آمریکای جنوبی و شرق اروپا رو به افزایش است. از اینرو در روز دوشنبه گذشته، طلای جهانی موفق شد با ثبت رکورد چهار هزار و 300 دلار برای هر اونس، شگفتی جدیدی را برای هواداران فلز زرد به وجود آورد. بهطوریکه بازدهی طلا تنها از ابتدای اکتبر امسال به بیش از 10 درصد تا میانه دهمین ماه میلادی رسید. بااینحال، انتظارات جدید شکلگرفته از انتشار آمار خطرناک از تورم آمریکا سبب شده تا انتظارات در خصوص کاهش نرخ بهره توسط فدرالرزرو تضعیف شود. بهخصوص آنکه شاخص جهانی دلار نیز رو به افزایش بوده است. در ساعات پایانی روز معاملاتی سهشنبه، در حالی طلای جهانی با سقوط ششدرصدی مواجه شد و به سطح چهار هزار و 100 دلار رسید که تعطیلی دولت آمریکا وارد سومین هفته شده است.

با رکوردشکنی طلای جهانی و رشد نسبی قیمت دلار، قیمت سکه امامی با بازدهی خوبی مواجه شد. بهطوریکه در مهرماه هر قطعه سکه امامی بازدهی حدود 11درصدی را به نمایش گذاشت و در محدوده 111 میلیون تومان تثبیت شد. این در حالی است که طلای 18 عیار نیز بازدهی بیش از 17 درصد را به ارمغان آورده است. این اعداد و ارقام سبب شده تا حباب سکه در سطح هفت درصد باقی بماند. این میزان از حباب به لحاظ تاریخی حکایت از ارزندگی نسبی سکه دارد. با کفسازی قیمت دلار و اصلاح موقتی قیمت طلای جهانی به نظر میرسد خریداران بلندمدتی وارد بازار طلای داخلی شوند. چرا که با توجه به نقش طلا در کنترل ریسک تورم در اقتصاد دنیا و ایران، خریداران با قدرت وارد بازار طلا میشوند تا داراییهای خود را در برابر طوفانهای سیاسی و اقتصادی بیمه کنند.

سرکوب نفت

در ماه اکتبر ۲۰۲۵ بازار نفت خام برنت شاهد روندی نزولی و پرنوسان بوده است. درحالیکه قیمت این شاخص در ابتدای ماه در محدوده ۶۶ دلار به ازای هر بشکه قرار داشت، در هفته سوم به حدود ۶۰ دلار سقوط کرد و به پایینترین سطح پنجماهه خود رسید. علت اصلی این افت را باید در ترکیب افزایش عرضه جهانی، ضعف در رشد تقاضا و تغییر در انتظارات بازار جستوجو کرد. بر اساس گزارش آژانس بینالمللی انرژی، تولید نفت در کشورهای غیرعضو اوپک بهویژه ایالات متحده و برزیل افزایش یافته و موجودی انبارها در حال رشد است. در همین حال، اوپک و متحدانش نیز بهدلیل فشارهای مالی داخلی، در کنترل عرضه با چالش روبهرو هستند. این مازاد عرضه در شرایطی شکل گرفته که نشانههای رکود در اقتصاد جهانی بهویژه در چین و اروپا، چشمانداز تقاضای انرژی را تضعیف کرده است.

در هفته گذشته فشارهای نزولی تشدید شد. انتشار دادههایی از افزایش ذخایر نفت خام آمریکا و کاهش واردات نفت در آسیا موجب شد بازار واکنش منفی نشان دهد. ساختار قیمتی برنت نیز وارد وضعیت کانتانگو شده است؛ یعنی قیمت قراردادهای آتی از قیمت نقدی بالاتر رفته و این امر حاکی از انتظار بازار برای تداوم مازاد عرضه در کوتاهمدت است. از سوی دیگر، تنشهای سیاسی و تجاری میان آمریکا و چین و ابهامات در مورد سیاستهای نفتی روسیه بر فضای روانی بازار سایه افکندهاند. تحلیلگران بر این باورند که ضعف در سمت تقاضا بیش از عوامل ژئوپولیتیک بر رفتار قیمتها تاثیرگذار بوده است. در مجموع، بازار نفت برنت در اکتبر تحت فشار همزمان عرضه زیاد و تقاضای شکننده قرار داشته و تا زمانی که نشانهای از کاهش تولید یا بهبود رشد اقتصادی مشاهده نشود، احتمال بازگشت قوی قیمتها اندک به نظر میرسد. چشمانداز کوتاهمدت همچنان نزولی است و سرمایهگذاران بااحتیاط در حال رصد دادههای اقتصادی و سیاستهای انرژی هستند.