از نفس افتاده

چرا صنعتی شدن به صنعتزدایی تبدیل شد؟

در دهههای گذشته، یکی از مهمترین شاخصهای توسعه اقتصادی در جهان، گسترش و تعمیق پایه صنعتی کشورها بوده است و از همینرو تاکنون چهار انقلاب صنعتی را گذراندهایم و در آستانه پنجمین آن هستیم که میخواهد رابطه انسان و ماشین را تنظیم کند. تجربه کشورهایی مانند کره جنوبی، ویتنام و ترکیه نشان میدهد که حتی اقتصادهایی با درآمد سرانه پایین و دسترسی محدود به منابع طبیعی، توانستهاند با تمرکز بر توسعه صنعتی، مسیر رشد پایدار، اشتغال مولد و افزایش بهرهوری را طی کنند. در مقابل، اقتصاد ایران با وجود برخورداری از منابع عظیم انرژی، جمعیت تحصیلکرده و سابقه طولانی صنعتی، نتوانسته است یک روند باثبات در توسعه صنعتی داشته باشد.

در دهههای گذشته، یکی از مهمترین شاخصهای توسعه اقتصادی در جهان، گسترش و تعمیق پایه صنعتی کشورها بوده است و از همینرو تاکنون چهار انقلاب صنعتی را گذراندهایم و در آستانه پنجمین آن هستیم که میخواهد رابطه انسان و ماشین را تنظیم کند. تجربه کشورهایی مانند کره جنوبی، ویتنام و ترکیه نشان میدهد که حتی اقتصادهایی با درآمد سرانه پایین و دسترسی محدود به منابع طبیعی، توانستهاند با تمرکز بر توسعه صنعتی، مسیر رشد پایدار، اشتغال مولد و افزایش بهرهوری را طی کنند. در مقابل، اقتصاد ایران با وجود برخورداری از منابع عظیم انرژی، جمعیت تحصیلکرده و سابقه طولانی صنعتی، نتوانسته است یک روند باثبات در توسعه صنعتی داشته باشد.

اگر سهم بخش صنعت از تولید ناخالص داخلی و روند تشکیل سرمایه ثابت در دهههای اخیر بررسی شود، تصویر روشنی از یک واقعیت نگرانکننده شکل میگیرد. واقعیتی که نشان میدهد صنعت ایران نهتنها جهش نکرده، بلکه در برهههایی کوچکتر و بهطور کل آهنگ رشد آن منفی شده است. در یک کلام میتوان گفت که کاهش سهم سرمایهگذاری صنعتی، فرسودگی ماشینآلات، افت بهرهوری و نوسانات شدید تولید صنعتی، همگی نشانههایی از یک روند عمیقتر هستند؛ روندی که میتوان آن را «صنعتزدایی تدریجی» نامید. صنعتزدایی در ادبیات توسعه معمولاً به معنای کاهش سهم صنعت در تولید و اشتغال است. در اقتصادهای پیشرفته، این پدیده اغلب نتیجه گذار طبیعی از صنعت به اقتصاد خدمات پیشرفته و دانشبنیان است. اما در اقتصادهای در حال توسعه، کاهش سهم صنعت پیش از رسیدن به سطح بالای درآمد سرانه، به «صنعتزدایی زودرس» تعبیر میشود؛ وضعیتی که میتواند رشد بلندمدت را محدود کند. در ایران، این پدیده نه حاصل یک گذار طبیعی به خدمات پیشرفته، بلکه محصول مجموعهای از شوکهای بیرونی و ناکارآمدیهای درونی بوده است. تحریمهای اقتصادی در بیش از یک دهه گذشته، دسترسی به سرمایه خارجی، فناوری، بازارهای صادراتی و نظام مالی بینالمللی را محدود کرده و هزینه فعالیت صنعتی را افزایش داده است. این فشار خارجی، بیتردید یکی از عوامل بنیادین در تضعیف ظرفیت صنعتی کشور بوده است.

بااینحال، تحریم بهتنهایی توضیحدهنده وضعیت کنونی نیست. تجربه کشورهایی که با محدودیتهای خارجی مواجه بودهاند، نشان میدهد که کیفیت سیاستگذاری داخلی نقش تعیینکنندهای در چگونگی واکنش اقتصاد به شوکها دارد. در ایران، بیثباتی مزمن اقتصاد کلان، تورمهای بالا، جهشهای ارزی، تغییرات مکرر مقررات و ساختار مالی ناکارآمد، محیطی ایجاد کرده که در آن بازده فعالیتهای غیرمولد، از سفتهبازی در داراییها گرفته تا سوداگری ارز و ملک و خودرو، در بسیاری از دورهها از بازده سرمایهگذاری صنعتی پیشی گرفته است. وقتی نرخ بازده فعالیتهای نامولد بهطور سیستماتیک بالاتر از تولید صنعتی باشد، تخصیص منابع بهطور طبیعی از بخشهای مولد به سمت بازارهای دارایی منحرف میشود. در چنین شرایطی، سرمایهگذار عقلانی بهجای تحمل ریسک تولید، سرمایه خود را به سمت فعالیتهایی سوق میدهد که سود کوتاهمدت، نقدشوندگی بالا و ریسک سیاستی کمتری دارند. نتیجه این چرخه شوم، کاهش سرمایهگذاری صنعتی، فرسودگی ظرفیت تولید و کاهش توان رقابتی اقتصاد است. بنابراین صنعت ایران نه فقط قربانی تحریمها که گرفتار در مجموعهای از سیاستهای داخلی شده است که انگیزههای اقتصادی را بهگونهای شکل داده که تولید صنعتی در مقایسه با سفتهبازی و فعالیتهای غیرمولد، به گزینهای کمصرفه تبدیل شود. این مسئله، صرفاً یک بحث نظری نیست؛ بلکه به آینده رشد اقتصادی، اشتغال پایدار، تابآوری در برابر شوکهای خارجی و حتی جایگاه ایران در زنجیره ارزش جهانی گره خورده است.

صنعت ایرانی به زبان داده

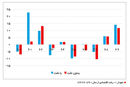

یکی از شاخصهای کلیدی برای سنجش نقش بخش صنعت، سهم ارزشافزوده صنعت در تولید ناخالص داخلی (GDP) است. جدیدترین دادههای بینالمللی نشان میدهد که در سال ۲۰۲۴، سهم ارزشافزوده بخش صنعت (شامل معدن، ساختوساز، برق، آب و گاز) حدود 4 /36 درصد از تولید ناخالص داخلی ایران بوده است. این رقم نسبت به اواخر دهه ۱۳۹۰ پس از جهش در دورههای کوتاه افزایش، در چهارچوب بلندمدت نزولی یا حداقل نسبت به اوجهای تاریخی پایینتر باقی مانده است. میانگین بلندمدت سهم صنعت ایران در تولید ناخالص داخلی کمتر از دهههای اولیه توسعه اقتصادی است و در مقایسه با دوره قبل از انقلاب و رشد صنعتی عظیم آن، فاصله دارد. سهم بخش تولید (Manufacturing) که هسته واقعی فعالیت صنعتی است و ارزشافزوده بالاتری نسبت به استخراج منابع پایه دارد، نیز داده مهمی است. در سال ۲۰۲۳، سهم ارزشافزوده تولید در تولید ناخالص داخلی حدود 4 /19 درصد بوده است. این میزان اگرچه بالاتر از میانگین جهانی خدمات صرف نباشد، نشان میدهد که بخش تولید در مقایسه با کل صنعت (که شامل معدن و ساخت است) نسبتاً کوچکتر است. یعنی وزن صنایع با ارزش افزوده متعارف پایینتر سنگینی دارد. مقایسه سهم صنعت و خدمات نشاندهنده یک روند ساختاری در اقتصاد است. بخش خدمات در همان سالها سهم قریب به ۴۸ درصد از تولید ناخالص داخلی را به خود اختصاص داده است. این داده یک نشانه مهم است: اقتصاد ایران نسبت به بسیاری از اقتصادهای در حال توسعه بیشتر متمایل به سمت توسعه بخش خدمات بوده است تا صنعت. درحالیکه در مسیر توسعه صنعتی، تا قبل از رسیدن به یک آستانه درآمد سرانه مشخص، معمولاً سهم صنعت باید رشد کند.

در اوج توسعه صنعتی کشور در دهههای پیش از انقلاب، سهم صنعت از تولید ناخالص داخلی تا بیش از ۶۲ درصد نیز ثبت شده بود؛ اما در سالهای اخیر این سهم به حدود ۳۶ درصد رسیده است. این کاهش نسبت به سالهای اوج، در کنار سهم کاهشیافته تولید نسبت به کل صنعت، نمایانگر سستی پیوستگی صنعتی در ساختار اقتصاد است. با توجه به دادههای رسمی و بینالمللی سهم ارزشافزوده بخش صنعت در تولید ناخالص داخلی در سال 2024 حدود 4 /36 درصد و سهم بخش تولید صنعتی (Manufacturing) حدود 4 /19 درصد است. سهم خدمات اما نزدیک ۴۸ درصد از کل اقتصاد است. یعنی بیش از یکسوم کل ارزش افزوده اقتصادی کشور از طریق فعالیتهای صنعتی ایجاد شده است. این رقم نسبت به سال ۲۰۲۳ (حدود 2 /36 درصد) اندکی افزایش داشته است. بهصورت تاریخی، حداکثر سهم صنعت از تولید ناخالص داخلی در ایران 32 /62 درصد در سال ۱۹۷۴ و حداقل 81 /24 درصد در سال ۱۹۸۸ بوده است. این روند بلندمدت سهم صنعت نسبت به کل اقتصاد، زمانی که با تحولات ساختار بخشهای دیگر (مثل خدمات و نفت) مقایسه شود، چشمانداز بهتری برای تحلیل توسعه صنعتی و «صنعتزدایی» در اقتصاد ایران به دست میدهد.

ریشههای ساختاری عدم توسعه صنعت در ایران

هرویک یاریجانیان، رئیس کمیسیون صنعت و معدن اتاق بازرگانی تهران، معتقد است ناتوانی اقتصاد ایران در شکل دادن به یک مسیر باثبات برای توسعه صنعتی و تداوم حرکت در آن را نمیتوان به یک عامل واحد تقلیل داد. آنچه در عمل رخ داده، اثرگذاری مجموعهای از محدودیتهای بیرونی و ناکارآمدیهای درونی است که به گفته یاریجانیان در طول زمان، محیط فعالیت صنعتی را پرریسک، کمبازده و غیرقابلپیشبینی کرده است. این فعال حوزه صنعت از هفت عامل ریشهای در مسیر صنعتی نشدن و صنعتزدایی در ایران یاد میکند.

1- بیثباتی مزمن اقتصاد کلان و فرسایش افق سرمایهگذاری: توسعه صنعتی ذاتاً نیازمند افق بلندمدت، ثبات نسبی و قابلیت پیشبینی است. سرمایهگذاری صنعتی معمولاً بازگشت کند، هزینه اولیه بالا و حساسیت شدید به شوکهای قیمتی و سیاستی دارد. در اقتصاد ایران، تورم مزمن، نوسانات شدید نرخ ارز و سایر متغیرهای کلان، این افق بلندمدت را بهطور سیستماتیک تخریب کرده است. تورمهای دورقمی مزمن نهتنها هزینه تولید را افزایش داده، بلکه محاسبه سودآوری پروژههای صنعتی را دشوار کرده است. مهمتر از آن شرایطی ایجاد شده است که گاهی طرحهای صنعتی از ابتدای اجرا تا زمان بهرهبرداری از صرفه اقتصادی خارج میشوند. در چنین محیطی، قیمت نهادهها، دستمزد، انرژی و مالیات بهصورت غیرقابلپیشبینی تغییر میکند و قراردادهای بلندمدت عملاً کارایی خود را از دست میدهد. نوسان نرخ ارز نیز، بهویژه برای صنایعی که وابستگی بالایی به واردات ماشینآلات یا مواد اولیه دارند، ریسک مضاعفی ایجاد کرده است. نتیجه این بیثباتی، کوتاه شدن افق تصمیمگیری فعالان اقتصادی است. وقتی افق برنامهریزی به چند ماه یا نهایتاً یک سال محدود میشود، فعالیت صنعتی که ذاتاً به صبر و انباشت سرمایه نیاز دارد در موقعیت نامطلوبتری نسبت به فعالیتهای زودبازده قرار میگیرد.

2- شوک بنیادین بیرونی با اثرات درونی: تحریمهای اقتصادی در بیش از یک دهه گذشته، بهعنوان یک عامل بنیادین بیرونی، نقش مهمی در تضعیف توان صنعتی ایفا کردهاند. محدودیت در دسترسی به بازارهای صادراتی، فناوریهای نوین، سرمایه خارجی و نظام مالی بینالمللی، هزینه تولید صنعتی را بهشدت افزایش داده و مقیاسپذیری بنگاهها را محدود کرده است. بااینحال، اثر تحریمها صرفاً مستقیم نبوده است. تحریمها از طریق تشدید بیثباتی اقتصاد کلان، افزایش نااطمینانی و فشار بر منابع ارزی، اثرات غیرمستقیم و ماندگارتری بر صنعت گذاشتهاند. در واقع، تحریمها بهعنوان یک شوک بیرونی، نقاط ضعف ساختاری اقتصاد را عمیقتر کردهاند. نکته کلیدی آن است که تحریمها در همه اقتصادها به نتایج یکسان منجر نمیشوند. کیفیت سیاستگذاری داخلی تعیین میکند که اقتصاد تا چه اندازه بتواند خود را با شوک تطبیق دهد. در ایران، واکنش سیاستی غالباً کوتاهمدت، واکنشی و معطوف به مدیریت بحران بوده است؛ رویکردی که اگرچه در مقاطع کوتاه ثبات نسبی ایجاد کرده، اما هزینههای بلندمدت سنگینی برای بخش صنعت به همراه داشته است.

3- بحران مزمن سرمایهگذاری و فرسودگی ظرفیت تولید: یکی از نشانههای روشن عدم توسعه صنعتی، ضعف مزمن سرمایهگذاری صنعتی است. رشد پایین یا منفی تشکیل سرمایه ثابت، بهویژه در بخش ماشینآلات، به معنای آن است که ظرفیت تولید صنعتی نهتنها گسترش نیافته، بلکه در بسیاری از دورهها فرسوده شده است. فرسودگی سرمایه بهویژه در صنایعی که نیازمند فناوری و تجهیزات بهروز هستند، بهطور مستقیم به کاهش بهرهوری منجر شده است. بنگاههایی که با ماشینآلات قدیمی فعالیت میکنند، نه توان رقابت قیمتی دارند و نه قادر به ارتقای کیفیت و تنوع محصول هستند. این وضعیت، صادرات صنعتی را نیز محدود کرده و وابستگی به بازار داخلی را افزایش داده است. در کنار این موضوع، خروج سرمایه، چه بهصورت فیزیکی و چه انسانی و چه مالی، یکی دیگر از عوامل تضعیف سرمایهگذاری صنعتی بوده است. زمانی که فعال اقتصادی امکان حفظ ارزش دارایی خود در داخل کشور را محدود میبیند، تمایل به انتقال سرمایه به بازارهای امنتر یا فعالیتهای کمریسکتر افزایش مییابد.

4- ساختار مالی ناکارآمد و عدم تامین مالی بلندمدت: نظام مالی نقش حیاتی در توسعه صنعت دارد؛ چرا که صنعت نیازمند تامین مالی بلندمدت، پایدار و قابلپیشبینی است. در اقتصاد ایران، ساختار تامین مالی بهگونهای شکل گرفته که بیشتر با نیازهای فعالیتهای کوتاهمدت و غیرمولد سازگار است. تسهیلات بانکی عمدتاً کوتاهمدت، با نرخهای سود بالا و همراه با نااطمینانی در تمدید است. این شرایط، برای پروژههای صنعتی که بازگشت سرمایه چندساله دارند، عملاً ناکارآمد است. علاوه بر این، ناترازی در نظام بانکی و محدودیت منابع، باعث شده تخصیص اعتبار بیشتر به سمت فعالیتهایی هدایت شود که بازده سریعتر و ریسک اعتباری کمتری دارند. در چنین چهارچوبی، فعالیتهایی مانند خرید و فروش داراییها، تجارت کوتاهمدت یا سفتهبازی ارزی، از مزیت نسبی در دسترسی به منابع مالی برخوردار میشوند؛ درحالیکه تولید صنعتی، با وجود نقش کلیدی در اشتغال و ارزش افزوده، در اولویت پایینتری قرار میگیرد.

5- سیاستهای ارزی و قیمتگذاری دستوری و تضعیف سیگنالهای تولید: سیاستهای ارزی و قیمتگذاری دستوری یکی دیگر از ریشههای مهم عدم توسعه صنعت هستند. در دورههایی که نرخ ارز بهصورت دستوری یا غیرواقعی تثبیت شده، رقابتپذیری تولید داخلی تضعیف شده و واردات اعم از رسمی یا غیررسمی، جذابتر شده است. این پدیده، که در ادبیات اقتصادی با عنوان «بیماری هلندی» شناخته میشود، در دورههای وفور درآمدهای نفتی تشدید شده است. از سوی دیگر، نظام قیمتگذاری در برخی نهادهها و محصولات، سیگنالهای نادرستی به تولیدکنندگان ارسال کرده است. کنترل قیمتی بدون جبران هزینهها، حاشیه سود بنگاههای صنعتی را کاهش داده و انگیزه سرمایهگذاری را تضعیف کرده است. صنعت خودرو یکی از مصادیق ملموس و مشخص این سیاستهای نادرست است. در مقابل، بازارهای دارایی که کمتر در معرض کنترل قیمتی بودهاند، امکان انتقال سریع تورم به قیمتها و حفظ ارزش دارایی را فراهم کردهاند.

6- سیاست صنعتی ناپایدار و فقدان استراتژی بلندمدت: تجربه موفق توسعه صنعتی در جهان نشان میدهد که سیاست صنعتی هدفمند و پایدار نقش تعیینکنندهای دارد. در ایران، سیاستهای مرتبط با صنعت اغلب مقطعی، متغیر و فاقد انسجام بلندمدت بودهاند. تغییر مکرر مقررات، تعرفهها و مشوقها، برنامهریزی بنگاهها را دشوار کرده و هزینههای تطبیق را افزایش داده است. فقدان یک استراتژی روشن برای تعیین صنایع پیشران، زنجیرههای ارزش اولویتدار و جهتگیری صادراتی، باعث شده منابع محدود بهصورت پراکنده و کماثر تخصیص یابد. در چنین شرایطی، صنعت بهجای حرکت در یک مسیر مشخص و انباشت ثروت، به مجموعهای از پروژههای منفصل و کمدوام تبدیل شده است.

7- انحراف انگیزهها؛ سوداگرانه شدن اقتصاد: شاید مهمترین پیامد اثرگذاری تجمیعی عوامل فوق، انحراف ساختاری انگیزهها در اقتصاد ایران باشد. زمانی که بازده فعالیتهای غیرمولد مانند سفتهبازی در ارز، زمین، مسکن یا سایر داراییها بهطور پایدار بالاتر از بازده تولید صنعتی باشد، نمیتوان انتظار داشت سرمایه به سمت صنعت هدایت شود. این انحراف، نه حاصل انتخابهای فردی، بلکه نتیجه سیگنالهایی است که اقتصاد به فعالان خود میدهد. در چنین محیطی، حتی بنگاههای صنعتی نیز بخشی از منابع خود را به فعالیتهای غیرتولیدی اختصاص میدهند تا بتوانند در برابر بیثباتیها تاب بیاورند. این چرخه، بهتدریج صنعت را از درون تضعیف کرده و نقش آن را در اقتصاد کاهش داده است. عدم توسعه صنعت در ایران را باید نتیجه یک چرخه معیوب ساختاری دانست. تحریمها و شوکهای بیرونی، بیثباتی اقتصاد کلان را تشدید کردهاند؛ بیثباتی، سرمایهگذاری صنعتی را تضعیف کرده؛ ضعف سرمایهگذاری، بهرهوری و رقابتپذیری را کاهش داده؛ و درنهایت، انحراف انگیزهها به سمت فعالیتهای غیرمولد، صنعت را در حاشیه قرار داده است.

صنعتزدایی؛ گذار طبیعی یا بیماری زودرس؟

کاهش سهم صنعت از تولید ناخالص داخلی، پدیدهای است که در بسیاری از اقتصادهای جهان مشاهده میشود؛ اما ماهیت این کاهش در همه کشورها یکسان نیست. تمایز میان «صنعتزدایی طبیعی» و «صنعتزدایی زودرس» برای فهم دقیق وضعیت ایران ضروری است. این تمایز نشان میدهد که آیا کاهش وزن صنعت، نتیجه موفقیت در توسعه و گذار به مراحل بالاتر رشد است، یا نشانهای از توقف زودهنگام مسیر صنعتی شدن. در اقتصادهای توسعهیافته، صنعتزدایی معمولاً پس از طی یک دوره طولانی صنعتی شدن رخ میدهد؛ زمانی که درآمد سرانه به سطح بالایی رسیده، بهرهوری صنعت بهشدت افزایش یافته و بخش خدمات پیشرفته مانند خدمات مالی، فناوری اطلاعات، لجستیک و خدمات دانشبنیان جایگزین بخش صنعت بهعنوان موتور اصلی رشد میشود. در این حالت، کاهش سهم صنعت به معنای تضعیف تولید نیست، بلکه نتیجه افزایش کارایی و تغییر ترکیب فعالیتهای اقتصادی است. اما در برخی از اقتصادهای در حال توسعه مانند ایران، کاهش سهم صنعت پیش از رسیدن به این مرحله رخ میدهد. این پدیده که در ادبیات توسعه با عنوان «صنعتزدایی زودرس» شناخته میشود، معمولاً با درآمد سرانه پایینتر، اشتغال غیرمولد، بهرهوری ضعیف و شکنندگی اقتصادی همراه است.

کره جنوبی؛ صنعت بهعنوان سکوی پرتاب

تجربه کره جنوبی نمونهای کلاسیک از صنعتی شدن موفق است. این کشور از دهه ۱۹۶۰ با تمرکز هدفمند بر توسعه صنایع صادراتمحور، توانست طی چند دهه، زنجیرهای از صنایع با ارزش افزوده فزاینده ایجاد کند. نکته مهم آن است که کاهش نسبی سهم صنعت در اقتصاد کره جنوبی، زمانی رخ داد که این کشور به سطح بالایی از درآمد سرانه، فناوری و بهرهوری دست یافته بود. در کره جنوبی، صنعتزدایی به معنای خروج از صنعت نبود، بلکه به معنای ارتقای جایگاه صنعت در زنجیره ارزش جهانی و گسترش خدمات پیشرفته پیرامون آن بود. حتی با کاهش سهم نسبی صنعت در تولید ناخالص داخلی، توان صادراتی صنعتی و قدرت رقابتی بنگاههای تولیدی حفظ شد و خدمات بهعنوان مکمل صنعت رشد کردند، نه جایگزین آن.

ویتنام؛ صنعتی شدن در شرایط محدودیت

تجربه ویتنام برای اقتصادهایی با محدودیتهای ساختاری و خارجی اهمیت ویژهای دارد. ویتنام در دهههای اخیر، با وجود دسترسی محدود به منابع مالی خارجی و قرار گرفتن در معرض شوکهای بیرونی، توانست با ایجاد ثبات نسبی اقتصاد کلان و سیاستهای حمایتی هدفمند، مسیر صنعتی شدن تدریجی را طی کند. در ویتنام، صنعت نهتنها موتور رشد اقتصادی، بلکه ابزار جذب سرمایه خارجی، انتقال فناوری و ایجاد اشتغال مولد بوده است. سهم صنعت در تولید ناخالص داخلی این کشور تا پیش از گسترش خدمات، روندی صعودی داشته و کاهش نسبی آن نیز همزمان با رشد صادرات صنعتی و افزایش بهرهوری اتفاق افتاده است. این تجربه نشان میدهد که حتی در شرایط محدودیت، پایداری سیاستها و ثبات نسبی محیط کسبوکار میتواند مسیر صنعتی شدن را هموار کند. توفیق ویتنام را میتوان در صادرات محصولاتش به ایالاتمتحده مشاهده کرد که مجموعهای از تولیدات ریزودرشت صنعتی را نشان میدهد. ویتنام در سال 2024 بالغ بر 136 میلیارد دلار صادرات به آمریکا داشته است.

ترکیه؛ صنعتی شدن ناقص اما پیوسته

اقتصاد ترکیه نمونهای میانه از موفقیت کامل و ناکامی ساختاری است. ترکیه در چند دهه گذشته توانسته است یک بخش صنعتی نسبتاً متنوع و صادراتمحور ایجاد کند، اما این مسیر با نوسانات شدید اقتصاد کلان و بحرانهای دورهای همراه بوده است. بااینحال، تفاوت مهم ترکیه با ایران در پیوستگی نسبی سیاست صنعتی و حضور پایدار در بازارهای صادراتی است. حتی در دورههای بحران، صنعت ترکیه بهطور کامل به حاشیه رانده نشده و همچنان سهم معناداری در صادرات و اشتغال داشته است. این تجربه نشان میدهد که حتی بدون دستیابی به ثبات کامل، میتوان از فروغلتیدن به صنعتزدایی زودرس جلوگیری کرد؛ مشروط بر آنکه تولید صنعتی بهعنوان یک اولویت راهبردی حفظ شود. از طرفی ترکیه دائم در حال رکوردشکنی در صادرات کالا به دیگر کشورهاست. برابر اعلام رجب طیب اردوغان، نخستوزیر ترکیه، با وجود گذراندن دورهای دردناک در سال 2024 که مملو از نااطمینانیهای منطقهای و سیاستهای حمایتگرایانه بود که هر دو باعث آسیب رساندن به تجارت جهانی شده است، این کشور توانست یک رکورد تاریخی در صادرات ثبت کند و با افزایش 5 /2درصدی نسبت به سال 2023 به رقم 262 میلیارد دلار برسد.

ایران؛ صنعتزدایی پیش از بلوغ

در مقایسه با این تجربهها، وضعیت ایران شباهت بیشتری به صنعتزدایی زودرس دارد تا گذار طبیعی. کاهش سهم صنعت در اقتصاد ایران در شرایطی رخ داده که درآمد سرانه هنوز فاصله قابلتوجهی با اقتصادهای توسعهیافته دارد، بهرهوری صنعتی پایین است و بخش خدمات غالباً از نوع کمارزش افزوده و غیرقابلصادرات است. برخلاف کره جنوبی، کاهش سهم صنعت در ایران با جهش خدمات پیشرفته همراه نبوده است. برخلاف ویتنام، مسیر صنعتی شدن بهصورت پیوسته و با توسعه صادرات طی نشده است؛ و برخلاف ترکیه، صنعت نتوانسته جایگاه پایدار و رقابتپذیری در بازارهای منطقهای و جهانی پیدا کند. در عوض، رشد بخشهایی از خدمات و فعالیتهای داراییمحور، بیش از آنکه نتیجه توسعه باشد، حاصل انحراف انگیزهها و واکنش به بیثباتیهای اقتصاد کلان بوده است. مقایسه تطبیقی نشان میدهد که کاهش وزن صنعت در اقتصاد ایران نه نتیجه موفقیت در توسعه، بلکه نشانهای از توقف زودهنگام مسیر صنعتی شدن است. ایران پیش از آنکه به مرحله بهرهبرداری کامل از مزایای صنعت برسد، وارد روندی شده که در آن تولید صنعتی جای خود را به فعالیتهای کمدوامتر و کممولدتر داده است. این نتیجهگیری، زمینه را برای پرسش بعدی فراهم میکند: این صنعتزدایی زودرس چه پیامدهایی برای اشتغال، بهرهوری، تابآوری اقتصادی و آینده رشد ایران داشته است؟

پیامدهای اقتصادی و اجتماعی صنعتزدایی

رئیس کمیسیون صنعت و معدن اتاق تهران، صنعتزدایی را صرفاً یک مسئله بخشی و مربوط به صنعتگران و اشتغال کارگران نمیداند و میگوید، این پدیده نامطلوب پیامدهای گسترده اقتصادی و اجتماعی دارد و بهطور مستقیم به کیفیت رشد و تابآوری اقتصاد گره میخورد. هرویک یاریجانیان میگوید: صنعتزدایی زودرس فقط به کاهش سهم صنعت در تولید ناخالص داخلی محدود نمیشود، بلکه مجموعهای از پیامدهای زنجیرهای را در سطح اقتصاد کلان و جامعه ایجاد میکند. این پیامدها بهتدریج ساختار اشتغال، الگوی توزیع درآمد، بهرهوری و حتی ظرفیت تابآوری اقتصاد در برابر شوکهای بیرونی را تحت تاثیر قرار میدهند. او حداقل شش پیامد کلی برای صنعتزدایی عنوان میکند.

1- تضعیف اشتغال مولد و گسترش مشاغل کمکیفیت: بخش صنعت بهطور سنتی یکی از مهمترین منابع اشتغال پایدار و نسبتاً باکیفیت در اقتصادهای در حال توسعه است. مشاغل صنعتی معمولاً از ثبات بالاتر، بهرهوری بیشتر و امکان ارتقای مهارت برخوردارند. کاهش نقش صنعت در اقتصاد ایران، به معنای محدود شدن ظرفیت ایجاد چنین مشاغلی بوده است. در مقابل، رشد اشتغال عمدتاً در بخشهایی رخ داده که ارزش افزوده پایینتر و امنیت شغلی کمتری دارند؛ از خدمات غیررسمی و خرد گرفته تا فعالیتهای واسطهای و دلالی. این تغییر ترکیب اشتغال، به کاهش میانگین بهرهوری نیروی کار و افزایش ناپایداری درآمدی خانوارها منجر شده است. در چنین شرایطی، حتی کاهش نرخ بیکاری نیز لزوماً به معنای بهبود کیفیت اشتغال نیست.

2- افت بهرهوری و کند شدن رشد بلندمدت: صنعت یکی از موتورهای اصلی افزایش بهرهوری کل عوامل تولید است. انتقال فناوری، یادگیری در عمل و مقیاسپذیری تولید، همگی در بستر فعالیت صنعتی رخ میدهند. تضعیف صنعت، این کانالهای افزایش بهرهوری را محدود کرده و رشد اقتصادی را به فعالیتهایی وابسته کرده که ظرفیت بهرهوری پایینی دارند. نتیجه این روند، کاهش رشد بالقوه اقتصاد است. حتی در دورههایی که رشد اقتصادی مثبت بوده، بخش قابلتوجهی از آن ناشی از نوسانات بخشهای غیرمولد یا شوکهای موقتی بوده، نه از افزایش پایدار بهرهوری. این الگوی رشد، شکننده و ناپایدار است و بهراحتی در مواجهه با شوکهای بیرونی یا داخلی فرو میریزد.

3- افزایش نابرابری و قطبی شدن درآمدها: صنعتزدایی زودرس میتواند به تشدید نابرابری درآمدی منجر شود. فعالیتهای صنعتی معمولاً زنجیرهای از مشاغل با سطوح مختلف مهارت ایجاد میکنند و امکان توزیع گستردهتر منافع رشد را فراهم میکنند. در مقابل، فعالیتهای سفتهبازانه و داراییمحور، منافع خود را در اختیار گروههای محدودتری قرار میدهند. در اقتصاد ایران، رشد بازارهای دارایی در کنار رکود صنعتی، باعث شده بازده سرمایه بهمراتب سریعتر از بازده نیروی کار افزایش یابد. این شکاف، به تضعیف طبقه متوسط مولد و افزایش فاصله درآمدی میان دارندگان دارایی و نیروی کار انجامیده است. پیامد اجتماعی این روند، کاهش تحرک اجتماعی و افزایش احساس بیعدالتی اقتصادی است.

4- تشدید وابستگی وارداتی و تضعیف تراز تجاری صنعتی: یکی دیگر از پیامدهای صنعتزدایی، افزایش وابستگی به واردات کالاهای صنعتی و واسطهای است. کاهش ظرفیت تولید داخلی، حتی در صنایعی که پیشتر توان نسبی وجود داشته، نیاز به واردات را افزایش داده و تراز تجاری صنعتی را تضعیف کرده است. این وابستگی، اقتصاد را در برابر شوکهای ارزی و محدودیتهای تجاری آسیبپذیرتر میکند. هر نوسان در دسترسی به ارز یا افزایش هزینه واردات، مستقیماً به افزایش قیمتها و کاهش رفاه مصرفکنندگان منجر میشود. در چنین شرایطی، سیاستهای حمایتی کوتاهمدت نیز کارایی محدودی دارند، چرا که مشکل اصلی، ضعف ساختاری تولید داخلی است.

5- گسترش اقتصاد غیررسمی و کاهش شفافیت: کاهش جذابیت فعالیتهای رسمی صنعتی، به رشد اقتصاد غیررسمی کمک کرده است. بنگاهها و نیروی کار، برای کاهش هزینهها و ریسکهای مقرراتی، به فعالیتهایی روی میآورند که خارج از چهارچوب رسمی اقتصاد انجام میشود. این روند، پایههای مالیاتی را تضعیف کرده و امکان سیاستگذاری کارآمد را محدود میکند. اقتصاد غیررسمی همچنین با کاهش شفافیت، رقابت سالم را تضعیف میکند و بنگاههای رسمی صنعتی را در موقعیت نامطلوبتری قرار میدهد. این چرخه معیوب، انگیزه باقی ماندن در بخش رسمی و سرمایهگذاری بلندمدت را بیش از پیش کاهش میدهد.

6- کاهش تابآوری اقتصاد در برابر شوکها: صنعت نقش مهمی در تابآوری اقتصادی دارد. تنوع تولید، صادرات صنعتی و پیوندهای گسترده پسین و پیشین، اقتصاد را در برابر شوکهای بیرونی مقاومتر میکند. صنعتزدایی، این پیوندها را تضعیف کرده و وابستگی اقتصاد به چند منبع محدود درآمدی را افزایش داده است. در چنین ساختاری، شوکهایی مانند تحریم، نوسانات قیمت انرژی یا بحرانهای مالی، اثرات شدیدتر و ماندگارتری بر اقتصاد میگذارند. فقدان یک پایه صنعتی قوی، امکان واکنش فعال و تطبیقی به این شوکها را محدود کرده است.

بااینحال یاریجانیان اعلام میکند که پیامدهای صنعتزدایی در ایران فراتر از کاهش سهم یک بخش از اقتصاد است. این روند به تضعیف اشتغال مولد، کاهش بهرهوری، افزایش نابرابری، وابستگی وارداتی، گسترش اقتصاد غیررسمی و کاهش تابآوری اقتصادی منجر شده است. به بیان دیگر، صنعتزدایی زودرس نهتنها مانع رشد پایدار شده، بلکه کیفیت رشد اقتصادی و انسجام اجتماعی را نیز تحت تاثیر قرار داده است. نتیجه آنکه کاهش نقش صنعت نه نتیجه یک گذار طبیعی به مراحل بالاتر توسعه، بلکه پیامد یک صنعتزدایی زودرس و ناخواسته است. این روند نتیجه اثرگذاری فشارهای بیرونی و کاستیهای درونی بوده و در غیاب اصلاحات ساختاری، به یک چرخه تشدیدشونده تبدیل شده است. تحریمها بهعنوان یک عامل بنیادین بیرونی، هزینه فعالیت صنعتی را افزایش داده و دسترسی به منابع مالی، فناوری و بازارهای صادراتی را محدود کردهاند. اما تجربه تطبیقی نشان میدهد که شدت و ماندگاری آثار تحریم، بهشدت به کیفیت سیاستگذاری داخلی وابسته است. در ایران، مجموعهای از سیاستها و رویهها بهگونهای عمل کردهاند که شوکهای بیرونی بهجای آنکه به محرکی برای بازآرایی ساختار تولید تبدیل شوند، به تضعیف مزمن صنعت انجامیدهاند.

چرخه شکسته صنعت

اقتصاد ایران در سالهای اخیر در چرخهای گرفتار شده که خروج از آن بدون مداخله سیاستی دشوار است. این چرخه از بیثباتی اقتصاد کلان آغاز میشود، به کاهش سرمایهگذاری صنعتی میانجامد، بهرهوری و رقابتپذیری را تضعیف میکند و درنهایت، با انحراف انگیزهها به سمت فعالیتهای غیرمولد، خود را بازتولید میکند. در چنین ساختاری، صنعت نهتنها موتور رشد نیست، بلکه به بخشی پرریسک و کمجذاب برای سرمایهگذاری تبدیل شده است. نتیجه آن، اقتصادی است که بهجای اتکا به تولید و صادرات صنعتی، بیش از پیش به بازارهای دارایی، فعالیتهای واسطهای و منابع ناپایدار درآمدی متکی میشود. هرویک یاریجانیان با اشاره به نادیده گرفتن اقدامات خوب و اثرگذار گذشته مانند تدوین برنامه توسعه صنعتی در دهه 1370 از سوی مسعود نیلی و همکارانش یا تجربه خوب سالهای برنامه توسعه سوم، معتقد است که این روزها بازسازی نقش صنعت در اقتصاد ایران نیازمند مجموعهای از اصلاحات هماهنگ و تدریجی است، نه اقدامات مقطعی و واکنشی. او میگوید، این اصلاحات را میتوان در پنج محور کلیدی خلاصه کرد.

1- ثبات اقتصاد کلان بهعنوان پیششرط توسعه صنعتی: هیچ سیاست صنعتی در غیاب ثبات نسبی اقتصاد کلان کارآمد نخواهد بود. مهار تورم مزمن، کاهش نوسانات نرخ ارز و ایجاد چهارچوبهای قابلپیشبینی برای سیاستهای پولی و مالی، شرط لازم برای احیای سرمایهگذاری صنعتی است. بدون افق قابلپیشبینی، حتی مشوقهای مستقیم نیز اثر محدودی خواهند داشت.

2- اصلاح نظام تامین مالی به نفع سرمایهگذاری بلندمدت: صنعت به منابع مالی بلندمدت، با نرخهای واقعی و قابل مدیریت نیاز دارد. بازطراحی سازوکارهای اعتباری بهگونهای که پروژههای صنعتی مولد بتوانند از تسهیلات پایدار برخوردار شوند، یکی از ارکان اصلاح است. در این چهارچوب، تفکیک تامین مالی تولید از فعالیتهای سفتهبازانه اهمیت حیاتی دارد.

3- بازتعریف سیاست صنعتی؛ هدفمند، پایدار و صادراتمحور: سیاست صنعتی باید از رویکردهای پراکنده و مقطعی فاصله بگیرد و بر چند زنجیره ارزش مشخص و دارای مزیت نسبی متمرکز شود. ثبات مقررات، پیشبینیپذیری مشوقها و پیوند روشن با بازارهای صادراتی، میتواند مسیر انباشت صنعتی را دوباره فعال کند. تجربه کشورهای موفق نشان میدهد که حمایت بدون شرط، به رانت منجر میشود؛ درحالیکه حمایت مشروط به عملکرد، به بهرهوری میانجامد.

4- اصلاح سیگنالهای قیمتی و کاهش جذابیت فعالیتهای غیرمولد: تا زمانی که بازده سفتهبازی بهطور سیستماتیک بالاتر از بازده تولید باشد، انتظار تغییر رفتار سرمایهگذاران واقعبینانه نیست. اصلاح سیاستهای قیمتی، مالیاتی و ارزی باید بهگونهای باشد که فعالیتهای مولد در مقایسه با فعالیتهای داراییمحور، مزیت نسبی پیدا کنند. این اصلاح، نه با ممنوعیت، بلکه با تنظیم صحیح مشوقها امکانپذیر است.

5- تقویت پیوند صنعت با فناوری و سرمایه انسانی: احیای صنعت بدون توجه به بهرهوری و فناوری پایدار نخواهد بود. سرمایهگذاری در آموزش مهارتمحور، انتقال فناوری و ارتقای کیفیت نیروی کار، مکمل ضروری اصلاحات ساختاری است. صنعت باید به بستری برای جذب و نگهداشت سرمایه انسانی تبدیل شود، نه بخشی که نیروی متخصص از آن گریزان است. عدم توسعه صنعت در ایران را نمیتوان صرفاً به تحریمها یا ضعفهای مقطعی نسبت داد. آنچه رخ داده، نتیجه یک مسیر طولانی از بیثباتی، سیاستگذاری ناپایدار و انحراف انگیزهها بوده است؛ مسیری که در آن تولید صنعتی بهتدریج جای خود را به فعالیتهای کممولدتر داده است. بازگشت صنعت به جایگاه شایسته خود، نه یک انتخاب سیاسی کوتاهمدت، بلکه ضرورتی اقتصادی برای رشد پایدار، اشتغال مولد و افزایش تابآوری اقتصاد است. این بازگشت، بیش از هر چیز، نیازمند بازگرداندن منطق تولید به تصمیمگیریهای اقتصادی است؛ منطقی که در آن سرمایهگذاری صنعتی، دوباره به فعالیتی عقلانی، قابل پیشبینی و سودآور تبدیل شود.