مسیر خانه

بازار مسکن آبستن چه تحولاتی است؟

بازار مسکن در سال 1401 براساس فروض و شواهد موجود، میتواند وارد عصر جدیدی شود. موقعیت سال آینده این بازار به احتمال خیلی زیاد، متفاوت از دو دوره زمانی «سالهای 96 تا 99» و «یکسال 1400» است؛ «عصر پساجهش با نسخه کامل».

چرا چنین تصویری از «مسکن در سال جدید» مطرح است؟

جواب این سوال در پرسش دیگر نهفته است؛ آن دو دوره زمانی که در ابتدای این مقاله به آنها اشاره شد بخش مسکن و ساختمان چه وضعیتی داشت و چه اتفاقاتی را تجربه کرد؟

پاسخها درباره «حقیقت بازار مسکن گذشته و حال»، سمت و سوی آتی این بازار را ترسیم میکند. خلاصه بررسیها در این باره نشان میدهد، بازار مسکن پساز تجربه عصر «جهش» در دوره زمانی اول، عصر «گذار» را تجربه کرد و اکنون نوبت «پساجهش» است.

پرواز قیمتها طی سه سال

همه چیز از سال 97 شروع شد؛ شوک ارزی در آن سال، «رونق معاملات مصرفی بازار مسکن» را که از اواخر سال 96 شروع شده بود خیلی زودتر از الگوی همیشگی متوقف کرده و بازار معاملات ملک را با حجم قابل توجهی از تقاضای غیرمصرفی مواجه کرد.

بازار مسکن تهران از اواخر سال 96 وارد رونق معاملات خرید مصرفی شد بهطوریکه خانهاولیها که بخش کمی از آنها در پایان سال 95 و ابتدای 96 بهواسطه کاهش قیمت مسکن -بعد از آخرین جهش قیمت (در سالهای 91 و 92)- امکان خرید پیدا کرده بودند تحتتاثیر ثبات حداقل یکساله قیمت آپارتمان در سال 96، شرایط را برای صاحبخانه شدن مناسب دیدند و وارد بازار شدند.

اما متغیر برونزای ارزی در سال 97 خیلی زود بر رفتار بازیگران بازار ملک تاثیر گذاشت. افزایش شدید نرخ دلار در سال 97 (بیش از دو برابر) انتظارات درباره آینده قیمتها را بهخصوص در بازار مسکن صعودی کرد و باعث تحریک سرمایهگذاران ملکی شد.

تداوم این وضعیت طی سالهای 98 و 99 در نهایت به رشد هشتبرابری قیمت مسکن و تخریب شدید قدرت خرید مصرفکننده در بازار مسکن منجر شد.

بررسیها نشان میدهد، میانگین قیمت واحدهای مسکونی در فاصله ابتدا تا انتهای دهه 90 دقیقاً 13 برابر شده است که بخش زیادی از این تورم ملکی طی سه سال 97 تا 99 رخ داده است. انتظارات تورمی با محرک بیرونی عامل اصلی این ابرجهش قیمت مسکن است. این پرواز قیمتی البته محدود به مسکن نشد بلکه دامن بازار زمینهای مسکونی را هم گرفت. قیمت املاک کلنگی طی دهه 90 مطابق آمارهای رسمی 18 برابر شد. اکنون قیمت زمین 5 /1 برابر قیمت مسکن در تهران است. علت این بالاتر بودن سطح قیمت زمین، «واکنش شدیدتر بازار زمین به سرمایهگذاری ملکی» نسبت به بازار مسکن است. محدودیت عرضه زمین به بازار ساختوساز، منشأ این مدل واکنش قیمتی است.

عصر پرواز قیمتها در بازار مسکن، دامن اجارهبها و حتی مصالح ساختمانی را هم گرفت. البته جهش اجارهبها بهخاطر «تاخیر زمانی اثرپذیری بازار اجاره از تحولات بازار مسکن»، دیرتر اتفاق افتاد.

مستاجرهای پایتخت طی سال گذشته با رشد شدید 40درصدی اجارهبها عملاً در این بازار شوکه شدند. این هم تبعات پرواز قیمت مسکن بود. همچنین قیمت مصالح ساختمانی نیز در سال 99 افزایش شدید پیدا کرد و تقریباً دو برابر شد. انتظارات تورمی گسترده در طول سال 98 در مقطعی باعث شده «سرمایهگذاران به جای خرید ملک، یکسری مصالح و تجهیزات ساختمانی خریداری و انبار کنند تا با قیمت گرانتر در آینده بفروشند». اثر این احتکار به شکل «سختی و اختلال دسترسی سازندهها به تجهیزات ساخت» در همان سال و البته سال 99 در بازار ساختوساز مسکن بروز کرد.

اگر موضوع جهش قیمت مسکن به شکل ریشهای مورد بررسی قرار بگیرد، مشخص میشود «در دوره زمانی 97 تا 99 که انتظارات تورمی در کل جامعه شیوع پیدا کرده بود»، گرایش قوی برای «حفظ ارزش واقعی داراییها»، به سمت بازار ملک بود. به شکل سنتی، از هر 100 ایرانی متقاضی سرمایهگذاری در بازارهای مختلف، دستکم 30 نفر تمایل کامل دارند وارد بازار زمین و مسکن شوند (این آمار را نیمه امسال ایسپا منتشر کرد).

علت این تمایل هم «هزینه صفر سرمایهگذاری ملکی در مقابل سود بالای این نوع سرمایهگذاری» است. درست است که بازدهی بلندمدت سرمایهگذاری در بازار سهام از مسکن بیشتر است اما از آنجا که بورسبازی نیازمند ریسکپذیری است و افراد عمدتاً دنبال «پناهگاه امن» برای سرمایهگذاری میگردند، به همین خاطر «غالب تقاضای سرمایهای» به سمت بازار ملک گسیل شد.

اینجا، اشکال متوجه «سیاستگذاری در بخش مسکن» است. امکان پایان دادن به «هزینه صفر» برای استفاده غیرمصرفی از مسکن وجود داشته و دارد اما هیچوقت سیاستگذار این بخش سراغ آن نرفت.

در عصر پرواز قیمتها در بازار مسکن، سازندهها هم ضرر کردند و باختند.

ماجرا از این قرار است که جهش قیمت مسکن و تخریب قدرت خرید، دیوار بزرگی مقابل مسیر فروش سازندهها (عرضه نوسازها به بازار خرید) ایجاد کرد و باعث شد روند سرمایهگذاری ساختمانی به سمت رکود عمیق و عمیقتر منحرف شود. در سال 99، جای حاشیه سود ساختمانی با عایدی ملاکی عوض شد. در ابتدای دهه 90، حاشیه سود سرمایهگذاری ساختمانی تقریباً دو برابر خریدهای سرمایهای ملک بود اما اکنون حاشیه سود ساختوساز به کمتر از نرخ سود سپرده بانکی رسیده در حالیکه سود ملاکی طی سال 99، تا 100 درصد افزایش یافت. پیامد سقوط حاشیه سود ساختمانی در عصر پرواز قیمتهای ملکی، ابررکود ساختوساز و افت شدید تیراژ عرضه مسکن نو بود. طی پنج سال گذشته، میانگین تیراژ ساخت مسکن به میزان 60 درصد تیراژ متعارف همه سالهای قبل از آن بود.

گذار از جهش قیمت

سال 1400 زمان گذار از جهش قیمت مسکن بود. هرچند اولین سکته قیمت آپارتمان، نیمه پاییز 99 و به دنبال فروکش کردن ریسک ترامپ برای اقتصاد ایران رخ داد اما بعداز آن کاهش مقطعی قیمت ملک، از همان ابتدای سال 1400 تا هفتههای پایانی، روند تغییرات قیمت مسکن همواره مسیری متفاوت از سه سال قبل از آن داشت. آبانماه سال 99 با اعلام نتایج انتخابات آمریکا، بازارهای دارایی به این تحول سیاسی در ایالات متحده، واکنش مثبت نشان دادند. دونالد ترامپ سرمنشأ نااطمینانی اقتصادی و یک عامل تولید انتظارات تورمی در اقتصاد ایران بود به صورتی که خروج یکجانبه او از توافق برجام باعث شد معادلات سیاست خارجی و بهتبع آن، معادلات تجاری به ویژه صادرات نفت و سایر کالاها با دستانداز و اختلال از جانب آمریکا مواجه شود. پیامد منفی آن، همان شوک ارزی و تبعات بعد از آن در بازار ملک بود. بازار مسکن چون این آثار ترامپی در بازار مسکن طی سالهای 97 تا اواخر 99 را تجربه کرده بود، طبیعی بود پایان کار رئیسجمهور وقت آمریکا را پایان شرایط ملتهب تجزیه و تحلیل کند. نتیجه این برداشت به سقوط تورم مسکن در آبانماه در تهران و سپس کاهش قیمت مسکن در آذر انجامید. البته در ماههای بعد از آن، به علت آنکه اوضاع مرتبط با برجام رو به جلو نرفت بلکه فقط «بدتر شدن اوضاع اقتصادی» بهواسطه نبود ترامپ، متوقف شده بود، سرمایهگذاریهای ملکی تداوم پیدا کرد (هرچند با حجم کمتر از نیمه اول سال 99).

در شروع سال 1400 اما محرک تازهای از کانال متغیر غیراقتصادی (برجام) باعث شارژ «انتظارات کاهشی» در بازار ملک شد. در ماه اول سال 1400، مذاکرات برجامی در وین بعد از سالها از سر گرفته شد. این «شروع مذاکره» کافی بود تا بازیگران بازار مسکن «تداوم جهش قیمت» را در آستانه خط پایان تلقی کنند. این برداشت از آنجا تقویت شد که همه شرایط درونی بازار ملک نشان میداد کار جهش بیشتر قیمت ملک تمام است. اما چون کارگردان رشد قیمت از بیرون، بازار ملک را به دست گرفته بود، متغیرهای درونی چندان امکان مانور بر روی رفتار قیمت مسکن را نداشتند.

یک دستگاه اصلی برای سنجش «استعداد رشد قیمت مسکن» در بازار معاملات خرید و فروش آپارتمان وجود دارد که براساس رابطه قیمت به اجاره کار میکند. این دستگاه در اواخر سال 99 نشان داد، قیمت آپارتمانهای تهران خیلی بیشتر از آنچه باید، رشد کرده است. منظور از باید، میزان رشد متعارف یا نامتعارف قیمت مسکن است. عدد حاصل از نسبت قیمت به اجاره یکسال آپارتمان در تهران در پایان سال گذشته از مرز 30 صعود تند کرد. این در حالی است که ماکزیمم عدد طبیعی این دستگاه، 25 است. این دستگاه در پایان سال 99 نشان داد، تورم مسکن در مسیر صعود به انتها رسیده و استعداد رشد بیشتر از بین رفته است.

دستگاه دیگری برای سنجش حبابی بودن قیمت مسکن وجود دارد که رابطه قیمت آپارتمانهای تهران با سایر شهرها را نمایش میدهد.

این دستگاه نیز در ابتدای سال 1400 مشخص کرد، قیمت مسکن در تهران دچار اضافه پرش شده است.

بازار مسکن در ابتدای سال 1400 نیازمند یک پیشران خارجی برای تغییر ریل از جهش به مرحله گذار از جهش بود. این پیشران را «شروع مذاکرات وین» در اختیار بازار ملک قرار داد.

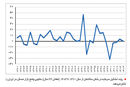

عصر گذار بازار مسکن از جهش قیمت، در طول سال 1400 شکل گرفت. سالی که گذشت، متوسط قیمت مسکن در تهران به میزان حدود 10 درصد افزایش پیدا کرد (طبق آمار رسمی بانک مرکزی، میانگین قیمت هر مترمربع آپارتمان در تهران در فاصله ابتدای 1400 تا بهمنماه همین سال، 9 درصد افزایش پیدا کرد). این در حالی است که رشد قیمت در طول سال 99 به میزان 90 درصد بود.

این یعنی آنکه سرعت رشد قیمت مسکن در سال 1400 یکدهم سال قبل از آن بود. همین تفاوت بسیار محسوس تورمهای ملکی طی سالهای 99 و 1400، عبور از عصر جهش را اثبات میکند. در هفت کلانشهر دیگر کشور نیز میزان رشد قیمت مسکن در سالی که گذشت کمتر از سال 99 بود.

از طرفی، در بازار زمین نیز نوعی ثبات نسبی قیمت دیده میشود.

عصر گذار از جهش را «تغییرات قیمت واقعی مسکن» نیز تایید میکند. طی 11 ماه اول امسال، قیمت واقعی مسکن در تهران 20 درصد افت کرده است. این افت قیمت واقعی، مصداق بارز «تخلیه حباب قیمت» است. در دورههای قبلی جهش قیمت مسکن، معمولاً میانگین قیمت اسمی در دوره بعد از جهش، کاهش پیدا نمیکرد بلکه این قیمت واقعی بود که افت میکرد تا سطح قیمتها به میزانی برسد که تقاضای مصرفی بار دیگر وارد بازار خرید شود.

در طول سال 1400 دفعات نامتوالی کاهش قیمت اسمی مسکن از یکسو و کندشدن روند رشد قیمت اسمی از سوی دیگر باعث شد قیمت واقعی کاهش چشمگیر پیدا کند. کاهش قیمت واقعی مسکن طی سال 1400، خود عاملی شد برای کاسته شدن از نبض خریدهای غیرمصرفی در این بازار. طی سالی که گذشت، سرمایهگذاران ملکی به خوبی احساس کردند که امکان رشد شدید قیمت ملک در کوتاهمدت و حتی میانمدت وجود ندارد.

امسال حجم فایلهای فروش آپارتمان در تهران افزایش یافت و در مقابل، از میزان تقاضای خرید غیرمصرفی کم شد. اما اینکه چرا نبض کلی معاملات مسکن در نیمه دوم سال 1400 افزایش یافت را باید در «ورود نسبی تقاضای مصرفی به بازار بهواسطه افزایش سقف وام خرید و ایست قیمتها» جستوجو کرد.

1401؛ عصر پساجهش؟

آنچه طی چهار سال اخیر در قالب دو دوره تغییرات پرفرازونشیب ملکی در بازار مسکن رخ داد، در کنار شرایط کنونی «کارگردان اصلی» این بازار، «پازل بازار مسکن 1401» را تقریباً تکمیل کرده است.

توافق در وین، یعنی استارت عصر پساجهش مسکن. این سادهترین تحلیل و سناریوی ممکن درباره اوضاع زمین و مسکن در سال جدید است.

در عصر پساجهش، قیمت اسمی مسکن دچار کاهش خواهد شد.

البته برخی کارشناسان به خاطر یک «خطای دید در بازار ملک»، نسبت به این پیشبینی (کاهش قیمت اسمی)، غفلت میکنند و معتقدند «قیمت واقعی مسکن به جای قیمت اسمی کاهش پیدا خواهد کرد».

این خطای دید آنها ناشی از «عدم تشخیص تفاوت جهش اخیر قیمت با جهش دورههای قبلی» است.

در دورههای قبلی جهش قیمت مسکن، طول زمانی جهش حدوداً یکسال تا یکسال و نیم بود ضمن آنکه در بخش زیادی از طول زمان جهش قیمت، «خریدهای مصرفی» هم در بازار معاملات ملک در جریان بود. اما الان، بازار مسکن یک دوره 5 /2ساله «ابررکود ابرتورمی» را پشت سر گذاشته است. هم شدت رشد قیمت مسکن تقریباً بیسابقه بود و هم مدت زمان این رشد شدید قیمتی.

بنابراین، اصلاً بعید نیست که در دوره پساجهش این دوره، بازار معاملات واحدهای مسکونی شاهد کاهش قیمت اسمی به میزان قابل توجه باشد.

برای تشخیص میزان کاهش قیمت مسکن در عصر پساجهش، یک دستگاه سنجش میتواند رابطه نرخ دلار و قیمت مسکن باشد.

رابطه بلندمدت گذشته این دو مشخص میکند، هر مترمربع قیمت آپارتمان در تهران در دورههایی که نرخ ارز سرکوب نشده بود، حدود یک هزار تا یک هزار و 100 دلار بوده است. با این الگو، با فرض دلار 25 هزارتومانی، سطح قیمت مسکن میتواند به حولوحوش 26 تا 27 میلیون تومان کاهش پیدا کند.

البته کاهش قیمت مسکن تا این سطح به معنای «سقوط ناگهانی» نیست. اما این احتمال هم وجود دارد که در فاصله زمانی کمتر از یکسال، چنین سطح جدیدی از قیمت مسکن بهدست بیاید. آنچه مولفه بااهمیت در بازار مسکن عصر پساجهش است، نبض معاملات خرید خانه است.

توافق برجامی، سفتهبازها را از بازار مسکن جارو میکند، جمعیت سرمایهگذار ملکی را به اقلیت معاملهگران میرساند، فروشندهها را احتمالاً افزایش خواهد داد و تقاضای مصرفی را نیز منتظر «واکنش قیمتها» نگه میدارد. در دورههای پساجهش مسکن طی سه دهه گذشته، رکود معاملات مسکن حداقل یکسال و تا دو سال ادامه داشته است تا حباب قیمتی یا اضافهپرش، از بین برود.

البته دولت میتواند مسیر (پروسه) چربیسوزی بازار مسکن -رکودی که باید طی شود تا سطح قیمت پایین بیاید و قدرت خرید احیا شود- را کوتاه کند مشروط به اصلاح سیاستی.

فرآیند رکود پساجهش مسکن به این صورت است که نسبتهای ازدسترفته قیمتی باید احیا شود و تا نشود، امکان بازگشت تقاضای مصرفی به بازار خرید بهوجود نمیآید.

اصلاح نسبتها نیز در صورتی رقم میخورد که در مقابل تقاضای پایین خرید، عرضه برتری داشته باشد تا سطح قیمت معاملاتی کاهش یابد. این برتری را سیاستگذار میتواند در بازار ملک پررنگ کند. بخش قابل توجهی از معاملات خرید سرمایهای ملک طی سه چهار سال اخیر بدون آنکه روانه بازار اجاره یا فروش مجدد شود، در بازار مانده است. بخشی از این آپارتمانها در صورتی که مشمول مالیات سالانه بر ملک شود، مالکانش یکی از دو تصمیم منطقی را برای املاکشان اتخاذ خواهند کرد؛ فروش یا اجاره.

معمولاً در کشورهایی که مالیات سالانه بر املاک وضع میشود، مالکان چندخانهای، خانههای دوم و چندم خود را وارد بازار اجاره میکنند. یک علت اینکه در این کشورها، بازار اجاره، درست کار میکند و مالکان رغبت میکنند فعالیت اجارهداری انجام دهند، هزینهای است که مالیاتهای ملکی به صاحبان املاک سرمایهای وارد میکند. ارقام بهدستآمده از اجارهبها هم بخش قابل توجهی از مالیات ملکی را پوشش میدهد و هم اقساط وام خرید مسکن را جبران میکند.

این سیاست چنانچه در سال جدید اتخاذ شود، دوره زمانی کاهش (اصلاح) قیمت مسکن کوتاه خواهد شد و زودتر از آنچه انتظار میرود، رونق به بازار برمیگردد. این سیاست به نفع سرمایهگذاری ساختمانی نیز خواهد بود. یک علت اصلی رکود پنجساله ساختوساز در تهران و کشور، قطع حلقه فروش از زنجیره سرمایهگذاری ساختمانی بوده است. با احیای قدرت خرید مسکن، سازندهها نیز امکان این را پیدا میکنند که دوباره به بازار سرمایهگذاری ساختمانی برگردند. افزایش تیراژ عرضه جدید پیامد مثبت این اتفاق است که خود باعث تعدیل بیشتر قیمتها خواهد شد. به این ترتیب، مساله و پاسخ مساله بازار مسکن 1401، مشخص است. دولت این روزها سرگرم اجرای طرح یک میلیون مسکنسازی سالانه است. این طرح هزینههایی دارد و طول میکشد تا آثار آن در بازار مسکن برای اقشار هدف پدیدار شود. اما سیاست پیشنهادی برای اصلاح وضع موجود به مراتب زودتر از این طرح منشأ تحولات مثبت خواهد شد.