مالکیت با مردم، کنترل با دولت

تاثیر کنترل دولتی بر شرکتهای بورسی در گفتوگو با مهدی حیدری

گرچه مردم مالک سهام اغلب شرکتهای بورس هستند اما شواهد نشان میدهد که کنترل 80 درصد ثروت و دوسوم سهام شرکتها دست دولت و نهادهای حاکمیتی است. کنترل شرکتهای بورسی از سوی دولت سبب شده است که بسیاری بر این باور باشند که مدیران بورسی لزوماً نه منافع سهامدار و حداکثر کردن سود که بعضاً انجام برخی وظایف حاکمیتی را پیگیری میکنند. اما چرا شکاف بین مالکیت و کنترل شرکتهای بورسی به وجود آمده است؟ مهدی حیدری، استاد دانشگاه و کارشناس بازار سرمایه در این زمینه توضیح میدهد: ابتدا باید ببینیم که چرا اینچنین شده است و شرکتهای بورسی فعلی چه مسیری را تا نقطه فعلی طی کردهاند. برای اغلب شرکتهای بزرگ مسیری که طی شده است به این ترتیب بوده که این شرکتها دولتی بودهاند و دولت در مقاطعی بعضی از این شرکتها را به صندوقهای بازنشستگی یا نهادهای دیگر واگذار کرده و سپس بخشی از سهام این شرکتها در بازار سهام به فروش رسیده است، بنابراین مالکیت آن واگذار شده ولی کنترل آنها در دست دولت و نهادهای حاکمیتی باقی مانده است. وقتی به این موضوع ساختار مالکیت چندلایه را هم اضافه کنیم، موضوع تفکیک بین مالکیت و مدیریت جدیتر میشود. عرضه سهام غیرمدیریتی هلدینگهای مختلف در بازار سهام، در واقع مالکیت بخش بیشتری از شرکتها را به مردم منتقل میکند اما همچنان کنترل در دست سهامداران عمده، که بیشتر آنها دولت و سایر نهادها هستند باقی میماند. اما این ساختار مالکیت و فاصله بین مالکیت و کنترل چه اثری بر بازار داشته است؟ مهمترین نکته این است که وقتی حاکمیت به معنای اعم کلمه، کنترل شرکتی را بر عهده داشته باشد، تصمیمات این شرکت لزوماً در جهت بیشینه کردن سود و منافع سهامدار نخواهد بود و ممکن است اهداف حاکمیتی، با استفاده از ابزار بنگاه دنبال شود. مثلاً ممکن است یک بنگاه اقتصادی کاهش تورم یا ایجاد اشتغال را تابع هدف خود قرار دهد که این روش لزوماً به نتیجه دلخواه نمیرسد. در این صورت بنگاهها ابزاری برای سیاستگذاری در اختیار نهادهای حاکمیتی قرار میدهند که این وضعیت میتواند اثرات زیانباری در اقتصاد داشته باشد. در ادامه مشروح این گفتوگو را میخوانید.

♦♦♦

با وجود اینکه مردم مالک سهام اغلب شرکتهای بورسی هستند اما تحقیقات شما نشان میدهد کنترل 80 درصد ثروت و دوسوم شرکتها دست دولت و نهادهای حاکمیتی غیردولتی است. این ترکیب چه معنایی دارد؟

باید اندکی به عقب برگردیم تا ببینیم از ابتدا تشکیل شرکتهای بورسی و بازار سرمایه در ایران به چه صورتی انجام شده است. در اکثر کشورهای توسعهیافته شرکتها از یک هسته کوچک آغاز شده و اندکاندک بزرگ میشوند. به این ترتیب که در مراحل مختلف سرمایهگذار جذب میکنند و در مرحله نهایی که به اندازه کافی بالغ و قابل اعتماد شدند، برای سرمایهگذاری عموم مردم در بازار بورس عرضه میشوند و شرکت به منابع بیشتری برای تامین مالی دسترسی پیدا کرده و به حیات خودش ادامه میدهد. اما تاریخچه شرکتهای بورسی ما لزوماً به این صورت نیست و اغلب شرکتهای بزرگ بورسی روند دیگری طی کردهاند. این شرکتها اغلب شرکتهایی بودهاند که در بدنه حاکمیت تشکیل شده و بعد در مقاطعی مالکیت آنها دستبهدست چرخیده است و نهایتاً قدری از سهام آنها هم وارد بازار سرمایه شده است، بنابراین مسیری که این شرکتها برای بورسی شدن طی کردهاند مسیر متفاوتی نسبت به اکثر شرکتهای بورسی در دنیا بوده است.

وضعیتی که شرکتهای بورسی ایرانی از سر گذراندهاند منجر به آن شده است که تمرکز مالکیت و در نتیجه کنترل شرکتها، در دست مالکان اصلی یا همان سهامداران باقی بماند.

مضاف بر این، ایجاد شرکتهای مختلف سرمایهگذاری و هلدینگ و لذا ایجاد ساختار چندلایه و بعد واگذاری بخشی از سهام این هلدینگها در بورس، باعث شده مردم مالک بخش بزرگتری از داراییهای واقعی شوند اما همچنان کنترل در دست مالکان اصلی باقی بماند و فاصله مالکیت و کنترل بیشتر شود.

بنابراین ما با بازاری روبهرو هستیم که ساختار مالکیت آن متمرکز و چندلایه است و ترکیب این دو سبب شده است که مردم در قالب سهامدار خرد در بازار حضور داشته باشند و نقشی در کنترل شرکتها نداشته باشند و کنترل شرکتها به دست همان نهادهای بزرگی باشد که عموماً حاکمیتی هستند.

بنابراین نتیجه میگیریم که مالکیت شرکتهای بورسی با دولت نیست ولی تلاش دولت بر این بوده که مدیریت را دست دولت و نهادهای حاکمیتی نگه دارد، درست است؟

بیان دقیقتر این است که بین مالکیت و کنترل در شرکتهای بورسی فاصله است. طبیعتاً این فاصله در همه شرکتها یکسان نیست و در بعضی شرکتها این مساله پررنگتر است. مثلاً در شرکتهای خودروسازی که عملاً مدیریت آنها از سوی دولت تعیین میشود، مالکیت دولت آنقدر نیست که بتواند کنترل کامل شرکت را در دست داشته باشد. یا در بانکهای به اصطلاح خصولتی، مالکیت دولت بالا نیست و اتفاقاً از همان سهام کم هم بخشی را در قالب ETFها به مردم واگذار کردند اما همچنان میدانیم که کنترل و مدیریت این شرکتها دست دولت است.

بنابراین فاصلهای بین میزان مالکیت و میزان کنترل دولت و نهادهای حاکمیتی به وجود آمده است که وقتی اینها را با هم جمع میکنیم میبینیم حدود 80 درصد ارزش بازار سرمایه توسط حاکمیت کنترل میشود.

شکاف ایجادشده بین مالکیت و مدیریت در شرکتهای بورسی چه تبعاتی به همراه داشته است؟ اگر بپذیریم که هدف بنگاههای اقتصادی حداکثر کردن سودشان است، آیا حداکثر کردن سود میتواند مهمترین هدف نهادهای حاکمیتی در اداره بنگاههای اقتصادی باشد؟

یک بنگاه اقتصادی به دنبال بیشینه کردن سود و منافع سهامداران و سایر ذینفعان است. اما وقتی این بنگاه در اختیار یک نهاد حاکمیتی باشد، ممکن است هدف مدیران شرکت بیشینه کردن سود نباشد بلکه بخواهد برخی اهداف حاکمیتی را هم از طریق بنگاه عملیاتی کند.

این مهمترین موضوعی است که میتواند مخل یک بازار سرمایه خوب برای کشور باشد. فرض کنید که سیاستگذار به درست یا غلط به این نتیجه برسد که قیمت خودرو باید به صورت دستوری تعیین شود. در این شرایط زمانی که دولت کنترل شرکتهای خودروسازی را هم در اختیار داشته باشد، راحتتر میتواند تصمیمات خود را اجرا کند. یا مثلاً ممکن است سرمایهگذاری در یک حوزه و منطقه خاص مدنظر سیاستگذار باشد که لزوماً به لحاظ اقتصادی بهینه نیست اما دولت اهداف دیگری را هم از این سرمایهگذاری پیگیری میکند.

وقتی دولت کنترل بنگاه را در اختیار دارد، راحتتر این کار را انجام میدهد، بنابراین از نگاه سهامدار سودی که قرار است از این بنگاهها کسب شود، محقق نمیشود.

کمی درباره حضور بخشهای مختلف حاکمیت در اداره و کنترل شرکتهای بورسی توضیح دهید. کدام نهادها بر کدام بخشهای اقتصاد کنترل و مدیریت دارند؟

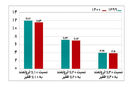

ابتدا بگذارید تعریف خود را از دولت و نهادهای حاکمیتی روشنتر کنیم. دولت به مفهوم قوه مجریه که شامل وزارت اقتصاد، وزارت صمت و سایر وزارتخانهها و دستگاههای دولتی است، بالاترین سهم را در کنترل شرکتهای بورسی دارد، به طوری که نیمی از ارزش بازاری که توسط دولت و نهادهای حاکمیتی کنترل میشود در اختیار دولت به مفهوم قوه مجریه است.

از سوی دیگر صندوقهای بازنشستگی که نهاد عمومی غیردولتی محسوب میشوند هم نقش قابل توجهی در کنترل شرکتهای بورسی دارند. اما کنترل صندوقهای بازنشستگی نیز مستقل از دولت و حاکمیت نیست و در واقع اینها هم به صورت غیرمستقیم توسط حاکمیت و دولت مستقر اداره میشوند.

این صندوقها نقش بزرگی در مدیریت شرکتهای بورسی دارند و تقریباً یکسوم بازار توسط این صندوقها کنترل میشود. مدیریت بخش دیگری از بازار نیز در اختیار سایر نهادهای غیردولتی مانند ستاد اجرایی فرمان امام و بنیاد مستضعفان است که این گروه سهمی کمتر از 10 درصد در کنترل شرکتهای بورسی دارند.

حضور دولت و سایر نهادها در همه صنایع یکسان نیست و به عنوان مثال در صنعت پتروشیمی، نقش صندوقهای بازنشستگی بسیار بارزتر است. اگر به تاریخچه این صنعت نگاه کنیم متوجه میشویم که اکثر شرکتهای پتروشیمی دولتی بودهاند و به جای مطالبات صندوقها از دولت، این شرکتها به صندوقهای بازنشستگی واگذار شده است. در صنعت فلزات اساسی و بانکها هم نقش دولت در کنترل شرکتها بسیار پررنگتر است.

با توجه به نقش پررنگ دولت و نهادهای حاکمیتی در کنترل شرکتهای بورسی، بازار سهام در ایران چقدر با ماهیت بازار سرمایه در جهان سازگار است؟ به عبارت دیگر وضعیتی که در ایران در مورد شرکتهای بورسی میبینیم با وضعیت کدام کشورها قابل قیاس است؟

وقتی درباره بازار سهام در جهان صحبت میکنیم، با وضعیتی یکپارچه و منسجم روبهرو نیستیم و بازار سرمایه در کشورهای مختلف وضعیتهای متفاوتی دارد. مثلاً بازار سهام ایتالیا با بازار سهام آمریکا تفاوتهای زیادی دارد یا ساختار بازار سهام چین با بازار سهام انگلستان متفاوت است.

اما اگر قرار باشد وضعیت بازار سهام ایران را با کشورهای دیگر مقایسه کنیم، به نظرم مواردی شبیه به وضعیت ایران را کمابیش در چین مشاهده میکنیم.

در بازارهایی که حاکمیت شرکتی و حمایت از منافع سهامدار خرد به درستی رعایت نمیشود، سرمایهگذار ریسک حاکمیت شرکتی و اینکه ممکن است منافعش در شرکت در معرض خطر باشد را هنگام سرمایهگذاری و خرید سهام لحاظ میکند.

همین وضعیت منجر به این میشود که قیمت سهام شرکتها نسبت به شرکتهای مشابه در بازاری با ریسک حاکمیت شرکتی کمتر، پایینتر باشد. مثلاً فردی که میخواهد سهام یک هلدینگ را خریداری کند و در گذشته شرکت شاهد سرمایهگذاریهای غیربهینه توسط این هلدینگ بوده است، تامل بیشتری در خرید به خرج میدهد و صرف ریسک بالاتری طلب میکند که نتیجه آن قیمت پایینتر سهام این هلدینگ میشود.

شاید بشود بخشی از فاصله قیمت سهام شرکتهای سرمایهگذاری با ارزش خالص داراییهای این شرکتها را از این منظر توضیح داد. همینطور میشود از این زاویه بخشی از پایین بودن نسبت قیمت به درآمد شرکتها (P /E) در بازار سهام کشور را توجیه کرد.

در واقع به طور متوسط در بازار سهام ایران، سرمایهگذاران برای شرکتی با سود مشابه، قیمت کمتری میپردازند و بخشی از این ماجرا به خاطر عدم اطمینانهای حاکمیت شرکتی و حفظ منافع سهامداران است.

در جریان سقوط تاریخی سال 1392 بورس تهران و همینطور سقوط بورس در سال 1399 جمله تکرارشوندهای از سوی برخی سهامداران مطرح میشد و آن ناظر بر این بود که مدیریتهای دولتی بر شرکتهای بورسی سبب شده است که اعتماد سهامداران به سلامت بازار سرمایه مخدوش شود. به عبارت دیگر گویی دستهای دولت و نهادهای حاکمیتی هدایتگر فرازوفرودهای بازار سرمایه است. چقدر چنین احتمالاتی منطبق بر واقعیت میتواند تلقی شود؟

این مساله بررسی متفاوتی را میطلبد و من لزوماً با این نگاه همنظر نیستم. یکی از دلایل عدم همراهی با این گزاره این است که اگر افت قیمت سهام شرکتهای مختلف را از میانهسال 99 تا امروز بررسی کنیم متوجه خواهیم شد که شرکتهای کوچک که دولت در کنترل آنها نقش کمرنگتری دارد افت بیشتری را تجربه کردهاند.

در واقع ورود سهامداران جدید و ناآشنا و رشد بدون پشتوانه سهام شرکتها، بهخصوص شرکتهای کوچک بیشترین نقش را در اتفاقات اخیر داشته است. البته نقش دولت به عنوان سیاستگذار بازار سرمایه و به نوعی تشویق مردم به ورود مستقیم در بازار، در این اتفاقات بیتاثیر نبود که نیازمند بررسی جداگانه است.

پیشتر درباره نقش کنترل دولتی بر عملکرد شرکتهای بورسی توضیحاتی ارائه کردید. حالا سوال این است که برای اصلاح این روند چه میتوان کرد؟ به عبارت دیگر پیشنهاد شما برای اصلاح چیست؟

به طور کلی نیاز داریم که به موضوع حاکمیت شرکتی جدیتر بپردازیم و لازم است اولاً شناخت دقیقتری از مساله پیدا کنیم و بعد سیاستگذاریهای متناسب با وضعیت موجود را اجرایی کنیم. در اغلب کشورهای توسعهیافته، مساله حاکمیت شرکتی، حل تعارض منافع بین مالکان و مدیران شرکت است.

در واقع تعداد زیادی سهامدار، مدیری را انتخاب میکنند و اصول حاکمیت شرکتی سهامداران را مطمئن میکند که مدیر در جهت منافع آنها تصمیمگیری میکند. در کشور ما و برخی دیگر از کشورها که ساختار مالکیت متمرکزی دارند، مساله تعارض منافع بین مدیر و مالک اهمیت کمتری دارد چراکه سهامدار عمده انگیزه کافی برای مانیتورینگ مدیر را دارد. اما مساله مهمتر تعارض منافع بین سهامدار عمده و سهامداران خرد است و لازم است اصولی تدوین و اجرا شود که به سهامدار خرد اطمینان دهد اجازه سوءاستفاده سهامدار عمده را نخواهد داد و تصمیمات در شرکت در جهت منافع سهامدار خرد خواهد بود.

در واقع این موضوع باید سرلوحه کار سیاستگذار بازار سرمایه قرار گیرد و هم در مرحله تدوین قوانین و مقررات لازم و هم در فاز اجرای این قوانین تلاش لازم صورت گیرد.