صدرنشین ارزها

دلار در جشن 50سالگی نظام شناور چه وضعیتی دارد؟

جفری فرانکل، استاد اقتصاد کلان در دانشکده حکمرانی جاناف. کندی هاروارد، در یک مثال ساده دلار را به زبان انگلیسی تشبیه میکند که استفاده از آن در همهجا راحت است و میتوان از آن به عنوان ابزار پرداخت در همهجا و در مبادله با همهکس استفاده کرد. او میگوید برای وجود یک ارز غالب و پذیرفتهشده در دنیا، دلایل و توجیهات خوبی وجود دارد، حالا این ارز چه پوند استرلینگ باشد، چه دلار و چه ارزهایی که ممکن است در آینده شکل بگیرند. با این همه این روزها اظهارنظرهای مختلفی چه در کشور ما، چه در دیگر کشورها یا اجلاسهای متحدان اقتصادی در نقاط مختلف دنیا، در مقابله با هژمونی یا تسلط دلار در مبادلات بینالمللی شنیده میشود. خبرهای مختلفی نقل میشود که مثلاً چین، اتحادیه اوراسیا، روسیه یا کشورهای آمریکای لاتین تصمیم گرفتهاند در مبادلات خود از ارزهای خودشان استفاده کنند. برخی این را به سرآغاز دوران افول دلار تفسیر میکنند اما فرانکل این مساله را یک اقدام طبیعی از سوی اقتصادها میداند و با وجود اذعان به کاهش سهم دلار در مبادلات بازارهای جهانی، معتقد است دلار فعلاً ارز شماره یک دنیا خواهد ماند و هیچکدام از دیگر رقبا در قد و قوارهای نیستند که جایگزین دلار شوند. پرداختن به مساله تسلط دلار بر بازارهای جهانی به چند دهه قبل برمیگردد، درست از زمانی که اجلاس برتون وودز، نظام ارزی ثابت را با سردمداری دلار بر اقتصادهای اصلی جهان حاکم کرد. اگرچه این نظام ارزی کمتر از 30 سال دوام آورد اما در نظام ارزی شناور نیز مجدد این دلار بود که دست بالا را گرفت و به عنوان ارز مرجع در دنیا پذیرفته شد. همه این مباحث اما به بهانه 50سالگی نظام ارزی شناور مطرح میشود و در این گزارش با مرور آنچه در 80 سال گذشته رخ داده، به وضعیت دلار در مبادلات بینالمللی و بازارهای جهانی خواهیم پرداخت.

جفری فرانکل، استاد اقتصاد کلان در دانشکده حکمرانی جاناف. کندی هاروارد، در یک مثال ساده دلار را به زبان انگلیسی تشبیه میکند که استفاده از آن در همهجا راحت است و میتوان از آن به عنوان ابزار پرداخت در همهجا و در مبادله با همهکس استفاده کرد. او میگوید برای وجود یک ارز غالب و پذیرفتهشده در دنیا، دلایل و توجیهات خوبی وجود دارد، حالا این ارز چه پوند استرلینگ باشد، چه دلار و چه ارزهایی که ممکن است در آینده شکل بگیرند. با این همه این روزها اظهارنظرهای مختلفی چه در کشور ما، چه در دیگر کشورها یا اجلاسهای متحدان اقتصادی در نقاط مختلف دنیا، در مقابله با هژمونی یا تسلط دلار در مبادلات بینالمللی شنیده میشود. خبرهای مختلفی نقل میشود که مثلاً چین، اتحادیه اوراسیا، روسیه یا کشورهای آمریکای لاتین تصمیم گرفتهاند در مبادلات خود از ارزهای خودشان استفاده کنند. برخی این را به سرآغاز دوران افول دلار تفسیر میکنند اما فرانکل این مساله را یک اقدام طبیعی از سوی اقتصادها میداند و با وجود اذعان به کاهش سهم دلار در مبادلات بازارهای جهانی، معتقد است دلار فعلاً ارز شماره یک دنیا خواهد ماند و هیچکدام از دیگر رقبا در قد و قوارهای نیستند که جایگزین دلار شوند. پرداختن به مساله تسلط دلار بر بازارهای جهانی به چند دهه قبل برمیگردد، درست از زمانی که اجلاس برتون وودز، نظام ارزی ثابت را با سردمداری دلار بر اقتصادهای اصلی جهان حاکم کرد. اگرچه این نظام ارزی کمتر از 30 سال دوام آورد اما در نظام ارزی شناور نیز مجدد این دلار بود که دست بالا را گرفت و به عنوان ارز مرجع در دنیا پذیرفته شد. همه این مباحث اما به بهانه 50سالگی نظام ارزی شناور مطرح میشود و در این گزارش با مرور آنچه در 80 سال گذشته رخ داده، به وضعیت دلار در مبادلات بینالمللی و بازارهای جهانی خواهیم پرداخت.

تولد 50سالگی

نظام ارزی شناور 50ساله شد؛ نظامی که در آن نرخ ارز از سوی دولت کنترل نمیشود یا دولت برای افزایش یا کاهش نرخ در بازار مداخلهای نمیکند و قیمت ارز در واکنش به رخدادهای اقتصادی درونی و بیرونی میتواند نوسان داشته باشد. زمانی که نظام ارزی شناور در یک اقتصاد به کار گرفته میشود، پول یا ارز ملی آن کشور نیز یک ارز شناور محسوب میشود چون ارزش آن در قبال دیگر ارزها با توجه به وقایع مختلف اقتصادی و سیاسی و اجتماعی و حتی بلایای طبیعی میتواند تغییر کند. نظام ارزی شناور در حالی پنج دهه قبل به کار گرفته شد، که پیش از آن سیاسیون و اقتصاددانان فکر میکردند نظام ارزی ثابت (system of fixed exchange rates) که در آن دامنه نوسان ارزها بسیار باریک و محدود است میتواند در رشد اقتصاد و ثبات بخشیدن به آن بهتر باشد. تصمیم برای استفاده از این نظام ارزی در کنفرانسی پس از جنگ جهانی دوم گرفته شد که به کنفرانس برتون وودز مشهور است. با این حال از آغاز بهکارگیری این سیستم در سال 1944 کمتر از سه دهه زمان لازم بود تا فروپاشی آن در سال 1973 رخ دهد؛ گرچه عدهای از اقتصاددانان مانند جفری فرانکل که گزارش با اظهارنظر او آغاز شد، معتقدند اساساً زمانی که نظام ارزی برتون وودز بهطور کامل اجرا شد، بیش از یک سال نبوده و قبل و بعد از آن امکان اجرای آن به دلایل مختلف وجود نداشت. با این حال برتون وودز، به غیر از اتخاذ سیاست ارزی ثابت، بستر تصمیمهای دیگری هم بود که اثر زیادی بر اقتصاد جهانی گذاشته است.

ریلگذاری اقتصاد در برتون وودز

تقریباً یک سال مانده به پایان جنگ جهانی دوم و زمانی که متفقین در حال پس گرفتن کشورهای اشغالشده بهوسیله متحدین و شکست کامل آنها بودند، اجلاسی با عنوان رسمی «کنفرانس مالی و پولی ملل متحد» با حضور 730 هیات از 44 کشور در هتل مونتواشنگتن در برتون وودز نیوهمپشایر در ایالاتمتحده برگزار شد. این اجلاس که به کنفرانس برتون وودز (Bretton-Woods Conference) معروف شد با هدف ایجاد یک نظم بینالمللی مالی و پولی برای بهبود شرایط اقتصادی جهان بعد از جنگ خانمانسوز جهانی دوم برپا شد. این کنفرانس از اول تا 22 جولای 1944 ادامه داشت و با توافقنامههایی که بین اعضای حاضر تدوین و امضا شد، نهادهایی شکل گرفت که نقشی مهم در فرآیند رشد و توسعه اقتصادی دنیا در دهههای بعد ایفا کردند. بانک بینالمللی بازسازی و توسعه که بعدها به بانک جهانی تغییر نام داد و صندوق بینالمللی پول از جمله این نهادها بودند اما نظام ارزی ثابت با ارزهای متصل به هم نیز از دیگر توافقهای مهم این نشست بود. در این اجلاس جمع بزرگی از سیاستمداران و سیاستگذاران و البته اقتصاددانان حضور داشتند که در تصمیمهای خروجی آن نقش داشتند اما اغلب روایتها به دو چهره مهم برتون وودز یعنی هری دکستر وایت، اقتصاددان آمریکایی، و جان مینارد کینز، اقتصاددان انگلیسی برمیگردد که به عنوان دو کشور مسلط، نقش مهمی در ریلگذاری اقتصاد جهانی داشتند.

هدف اصلی برتون وودز در واقع براساس همان گفته فردریک باستیا بود که اگر کالاها از مرزها عبور نکنند، سربازان عبور خواهند کرد. برتون وودز میخواست با تسهیل و آزادسازی تجارت جهانی و رشد و توسعه اقتصادی، تا حد ممکن بین کشورهای مختلف برای دستیابی به رفاه، همکاری صلحآمیز ایجاد کند. گرچه برخی از تصمیمهای این کنفرانس از جمله نظام ارزی برتون وودز که همان نظام ارزی با نرخهای ثابت بود، با شکست سختی روبهرو شد. هدف از وضع این نظام، جلوگیری از رقابت کشورها برای کاهش نرخ ارز با هدف تقویت صادراتشان بود، همانند آنچه در دهه 1930 رخ داده بود. در کنفرانس برتون وودز روی ایجاد یک نظام با نرخهای ارز ثابت توافق صورت گرفت. دلار آمریکا به عنوان ارز لنگر شناخته شد و ارزهای دیگر باید در یک محدوده کوچک باقی بمانند. برابر این توافق، فدرالرزرو آمریکا موافقت کرد تا ذخایر دلاری هر کدام از اعضای توافق را با طلا مبادله کند. شاید این تصمیم در آن زمان چندان غریب نبود چرا که در سال 1945 آمریکا بیش از 70 درصد ذخایر طلای جهان را در اختیار داشت.

در برتون وودز نظام پولی بینالمللی به عنوان یکی از مولفههای نظم بینالمللی جهان پساجنگ طراحی شد. این نظم مولفههای دیگری مانند آزادسازی تجارت نیز داشت که دهههاست برای مردم صلح و رفاه نسبی به ارمغان آورده و حداقل تاکنون از وقوع جنگهای گسترده مانند جنگهای جهانی ممانعت کرده است. نظام ارزی برتون وودز ظاهراً حدود 30 سال هم برقرار بود و در همین دوره اقتصاد جهان رشد سریعی را تجربه کرد که فرانسویها به آن Les Trente Glorieuses میگویند به معنای «شکوه 30ساله». با این حال جفری فرانکل معتقد است که در واقعیت این نظام تنها یک سال حاکم بود. نظام برتون وودز تا سال 1958 عملاً بهطور کامل اجرا نمیشد چون اقتصادهای اروپای غربی تا قبل از آن هنوز به اندازه کافی قدرت خود را بازیابی نکرده بودند که بتوانند از قابلیت تبدیل ارزشان به دلار استفاده کنند. یک سال بعد، یعنی سال 1959، تعهدات دلاری به خارجیها از ارزش ذخایر طلای آمریکا پیشی گرفت. رابرت تریفین (Robert Triffin) استاد دانشگاه ییل، به سرعت اهمیت این علامت را دریافت و به درستی مشکل ذاتی این نظام دلارپایه را درک کرد. او پیشبینی کرد که این نظام مالی در نهایت شکست میخورد اگرچه ممکن است مدت زیادی طول بکشد. براساس آنچه تریفین مطرح کرد، اگر بقیه کشورهای دنیا به مقدار کافی دلار آمریکا کسب کنند، یعنی در واقع ذخایر دلاری کافی داشته باشند که اقتصادشان را فعال نگه دارند، سرمایهگذاران در نهایت اعتماد خود به دلار را از دست میدهند. و همانطور هم که اتفاق افتاد، افزایش میزان بدهیهای دلاری بعد از سال 1965 سرعت گرفت چرا که آمریکا به دلیل درگیر شدن در جنگ ویتنام سیاستهای پولی و مالی انبساطی و تورمی در پیش گرفت.

آلمان غربی هم که بخشی از آلمان به عنوان کشور بازنده و شکستخورده جنگ و تحت نظر آمریکا بود (آلمان شرقی تحت سلطه شوروی بود) در سال 1952 به نظام نرخ ارز ثابت پیوست. آلمان غربی، برخلاف فرانسه و سوئیس، به دلایل امنیتی از مبادله بدهیهایش به فدرالرزرو با طلا خودداری کرد چرا که در طول جنگ سرد به کمک و حفاظت آمریکا نیاز داشت. هلموت شلزینگر، رئیس بانک مرکزی آلمان در سالهای 1991 تا 1993، در مصاحبهای گفته بود که به دلیل همین وابستگی آلمان بود که آمریکا فکر میکرد میتواند هر نوع کسریاش را تامین مالی کند. آمریکا تبعات کارهایش برای دیگر اقتصادهای دنیا را کاملاً نادیده گرفت. با درگیر شدن آمریکا در جنگ با ویتنام در دهه 1960 کسری بودجه آمریکا بسیار رشد کرد و مشکلاتی برای دیگر کشورها از جمله آلمان و ژاپن پدید آورد.

اساس نظام برتون وودز اتکا به یک لنگر ارزی قدرتمند بود اما دلار آمریکا دیگر آن قدرت سابق را نداشت. در سال 1971 دلار تحت فشار زیادی قرار گرفت و بهطور مداوم قدرت مداخله و اثرگذاری کمتری نسبت به مارک آلمان پیدا کرد، اما اینجا زمانی بود که بانک مرکزی آلمان باید برای حفظ اصول نظام ارزی که به آن پیوسته بود، برای حمایت از دلار مداخله میکرد. در آوریل و اوایل می 1971 بانک مرکزی آلمان مجبور شد شش میلیارد دلار آمریکا بخرد و بابت آن 22 میلیارد مارک آلمان (غربی) بپردازد. بالا رفتن عرضه پول به تورم منجر شد. در ششم می 1971 کارل شیلر، وزیر وقت امور اقتصادی آلمان، دستور داد که دویچه مارک باید شناور شود. تنها دو ماه بعد «شوک نیکسون» اتفاق افتاد. شوک نیکسون مجموعه اقدامات اقتصادی بود که در سال 1971 از سوی ریچارد نیکسون، رئیسجمهور وقت آمریکا، برای مقابله با تورم انجام گرفت. از مهمترین این اقدامات میتوان به تثبیت دستمزد و قیمتها و لغو یکجانبه قابلیت تبدیل دلار آمریکا به طلا اشاره کرد. اگرچه نیکسون بهطور رسمی منسوخ شدن نظام برتون وودز را اعلام نکرد اما با تعلیق کلیدیترین مولفه آن این نظام را از کار انداخت. نیکسون بهطور عمومی اعلام کرده بود که قصد دارد نظام تبدیل مستقیم دلار به طلا در نظام ارزی برتون وودز را بعد از انجام اصلاحات اقتصادی احیا کند اما همه تلاشهایش برای اصلاحات ناموفق بود. ایالات متحده قابلیت تبدیل دلار آمریکا به طلا را تعلیق کرد و تعرفه همه کالاهای وارداتی به ایالات متحده را 10 درصد افزایش داد. در نتیجه این اقدامات بود که دیگر کشورهای مهم عرصه تجارت جهانی به فکر استفاده از سیاست نظام شناور ارزی و خلاصی از نوسانهای دلار آمریکا افتادند.

با این حال قبل از اینکه برتونوودز بهطور کامل از بین برود، اقتصادهای مهم جهان وارد یک توافق دیگر شدند. در دسامبر 1971 توافقنامه اسمیتسونیان (Smithsonian Agreement) به امضا رسید. اعضای این توافق جدید مذاکرات جدیدی را درباره نظام ارزی خود آغاز کردند. بر این اساس، ارزش دلار آمریکا به مقدار 11 درصد کاهش یافت و بازه نوسان ارزها در برابر دلار آمریکا افزایش یافت. با این همه توافق اسمیتسونیان کمتر از 15 ماه دوام آورد. با آغاز سال 1973 موج سفتهبازی (Speculation) در بازار ارزهای خارجی به راه افتاد و در ابتدا سوئیس را تحت تاثیر قرار داد و کمکم به دیگر کشورها نیز سرایت کرد؛ اگرچه ابتدا دولتها سعی کردند با مداخله به این وضعیت خاتمه دهند اما شرایط همچنان ناپایدار بود.

بعد از اینکه موج سفتهبازی به دویچه مارک رسید، در آغاز فوریه 1973، بانک مرکزی آلمان مجبور شد شش میلیارد دلار آمریکا را با قیمت 5 /18 میلیارد مارک بخرد اما اوضاع بیشتر رو به وخامت گذاشت. در دوم فوریه رئیس بانک مرکزی آلمان از دولت خواست این نهاد را از مداخله در بازار ارز معاف کند. دولت و بهطور مشخص هلموت اشمیت، وزیر دارایی، این درخواست را به خاطر توافقهای صورتگرفته، رد کردند. بانک مرکزی آلمان مجدد در روز اول مارس 1973 مجبور شد 7 /1 میلیارد دلار آمریکا بخرد، چون نرخ دلار به کمتر از محدوده مورد توافق نزول کرده بود. پرده آخر نمایش همان روز در بانک مرکزی آلمان برپا شد؛ اوتمار امینگر، معاون رئیس بانک مرکزی، جلسه شورای این بانک را برای حضور در یک جلسه اضطراری دولت در پایتخت (بن) ترک کرد. کمی قبل از آن امینگر هم از دولت خواسته بود که بانک مرکزی را از زیر بار تعهد خرید دلار آمریکا خلاص کند. یک روز بعد در دوم مارس 1973 بالاخره دولت تسلیم شد. شاید از معدود مواردی است که در بازی قدرت دولت و بانک مرکزی، این نهاد سیاستگذار پولی است که برنده از زمین خارج میشود. در نهایت بانک مرکزی آلمان اجازه یافت که خرید دلار آمریکا را متوقف کند. آلمان غربی از نظام نرخهای ارزی ثابت، که سرنوشت برتون وودز به آن بسته بود، خارج شد و با انجام اقدام مشابه از سوی دیگر کشورها، اتصال ارزها به یکدیگر قطع و آخرین میخ بر تابوت نظام ارزی برتون وودز کوبیده شد. به این ترتیب برتون وودز عملاً از اعتبار ساقط شد.

از سال 1973 یا بهطور دقیقتر مارس 1973 تا به امروز 50 سال میگذرد، تاریخی که دلار، ین، دویچهمارک، پوند و تعدادی از دیگر ارزهای مهم جهان اتصال به یکدیگر را قطع کردند و تعیین ارزش نسبی خود را که بیشتر در اختیار دولتها بود، به دست بازار ارزهای خارجی سپردند. ترک نظام نرخهای ارزی ثابت برتون وودز از سوی این کشورها به عنوان یکی از مصادیق شکست سیاستی تلقی میشود. حرکت از نرخهای ارز ثابت به نرخهای شناور در واقع بخشی از یک فرآیند طبیعی طولانیمدت بود.

مزایا و معایب نظام ارزی ثابت و شناور

در همان سال 1973 نظام شناور ارزی ارزش خودش را نشان داد و کاهش ارزش ارز اقتصادهای وابسته به نفت مانند ین ژاپن، به آنها کمک کرد تا بتوانند در برابر شوک ناشی از تحریم کشورهای عرب و متعاقب آن چهار برابر شدن قیمت نفت مقاومت کنند. نظام نرخ ارز ثابت نیز اساساً چندان استوار و محکم نبود. نشانههایی از ضعف آن را میشد در کاهش ارزش 14 پوند در سال 1967 یا افزایش ارزش 9درصدی دویچه مارک در سال 1969 پیشبینی کرد. توسعه نظام نرخ ارز شناور در سالهای بعد از 1973 نیز ادامه داشت. در ابتدا اغلب ارزهای کوچکتر به یکدیگر متصل باقی مانده بودند اما در دهههای بعد اقتصادهای در حال توسعه و اقتصادهای نوظهور تمایل زیادی به پیوستن به نظام نرخ ارز شناور و دور شدن از تعیین هدف در نرخ ارز از خود نشان دادند. انتخاب نظام ارزی یک بدهبستان بین مزایا و مضرات است. اگر بخواهیم فهرستی از مزایای نرخهای ثابت بنویسیم میتوانیم به تسهیل تجارت و سرمایهگذاری اشاره کنیم که با حذف ریسک نرخ ارز و هزینههای مبادله رخ میدهد؛ یا اینکه همیشه یک لنگر اسمی سریع و تحت نظارت برای سیاست پولی وجود دارد، و در نهایت دو موضوع مهم که سیستم شناور گاهی از آنها ضربه خورده است، یعنی کاهش ارزش ارز (که به آن جنگ ارزی میگویند) یا ایجاد حبابهای سفتهبازانه در نظام ارزی با نرخ ثابت وجود ندارد. در مقابل نظام ارزی با نرخ شناور مزایایی چون توانایی تعیین سیاست پولی مستقل از سایر کشورها، تعدیل خودکار ارز در برابر شوکهای تجاری، حفظ حق سیاستگذاری و مدیریت برای دولتهای ملی (امتیاز خلق پول برای تامین مالی هزینهها)؛ حفظ امکان استقراض از نظام بانکی به عنوان آخرین راهحل و اجتناب از حملات سفتهبازانه که گاه بر نرخهای ارز متصلشده در نظام ارزی ثابت اثرگذار بود، دارد.

در طول 50 سال گذشته به تدریج کشورهای بیشتر و بیشتری به این نتیجه رسیدهاند که مزایای نظام ارزی شناور بر مزایای نظام ارزی ثابت میچربد و سنگینی دارد. در سال 1985 فرآیند معکوسی نسبت به آنچه در تمام دنیا جریان داشت، آغاز شد و برخی کشورها، بهطور مشخص کشورهای آمریکای لاتین، برای مقابله با تورمهای بالایی که داشتند، به هدفگذاری نرخ ارز و استفاده از مزیت لنگر اسمی رو آوردند. با این حال روند گرایش به استفاده از نظام ارزی شناور در سال 1994 مجدد قوت گرفت چرا که مکزیک به دلیل حملات سفتهبازانه مجبور شد هدفگذاری نرخ ارز را کنار بگذارد و بلافاصله بعد از مکزیک کشورهای دیگری مانند تایلند، کره، اندونزی، روسیه، برزیل، آرژانین و ترکیه و... نیز همین کار را کردند. شاید بتوان یک مورد استثنا در برابر روند جهانی فراگیر شدن نظام شناور ارزی را استفاده از یک واحد پولی یکسان در اتحادیه اروپا در سال 1999 دانست که 11 کشور به آن پیوستند. کشورهایی که از واحد پول یورو استفاده میکنند در حال حاضر به 20 کشور رسیده است.

در میان دو قطب اصلی نظام ارزی، یعنی نظام شناور آزاد و نظام ارزی ثابت، نظامهای دیگری هم شکل گرفتهاند که مثلاً بهجای یک هدف مشخص برای نرخ ارز یک محدوده هدف تعیین میکنند، یا نظامهایی که ارزها را با شرایط خاصی به هم متصل میکنند. در این میان احتمالاً مشهورترینشان نظام ارزی مدیریتشده نظاممند (systematic managed) باشد.

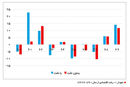

اغلب ارزهای رایج دنیا مانند دلار، یورو، ین، پوند، دلار کانادا یا استرالیا، یک نظام ارزی شناور آزاد دارند. با این حال همچنان برخی اعتقاد داشتند که نرخهای ارز نوسان زیادی دارد و خواهان مداخله در بازار ارزهای خارجی بودند. گاهی هم مداخلات هماهنگی در نرخ نظام ارزی رخ میداد که شاید مشهورترین آنها تلاش هماهنگ و منسجم اعضای گروه 5 (G5) در سال 1985 در توافق پلازا (Plaza Accord) برای پایین کشیدن دلار از اوج قلههای ارزش بود. در توافق پلازا که در هتلی به همین نام در نیویورک به سرانجام رسید، فرانسه، آلمان غربی، ژاپن، بریتانیا و آمریکا حضور داشتند. این کشورها توافق کردند که ارز دلار آمریکا در برابر ارز چهار کشور دیگر (فرانک، مارک، پوند و ین) تضعیف شود. از زمان امضای این توافق تا دو سال بعد که قرارداد لوور به امضا رسید، دلار بهطور قابل توجهی ارزش خود را در برابر این ارزها از دست داد. در قرارداد لوور همین کشورها تصمیم گرفتند که مداخله را پایان و اجازه دهند بازار ارز به یک ثبات نسبی برسد. البته باید به این نکته مهم نیز اشاره کرد که برخی تحلیلگران اقتصادی، بحران حباب قیمت دارایی در ژاپن در دهه 1980 را نتیجه توافق پلازا میدانند که باعث کاهش شدید قیمت دلار در برابر ین و ایجاد حباب در بازارهای دارایی این کشور شده بود. با همه این تفاسیر مداخله دولت در نظام ارزی به تدریج کنار گذاشته شد و از حدود سال 1995 به بعد دیگر مداخله ارزی، اقدامی نامتعارف و غیرمعمول به حساب میآید.

جنگ و صلح ارزها

ممنوعیت مداخله غیرمنصفانه در نرخ ارز، مفهومی است که از سال 1973 به بعد در دنیا رواج پیدا کرد. در اوایل سال 2003 سیاستمداران آمریکایی نگران این مساله شدند که چین نرخ ارز خود را ناعادلانه پایین نگه میدارد. آمریکاییها معتقد بودند که چین بهطور متناوب در بازار ارز دخالت میکند و ارز خودش را میفروشد و دلار میخرد. در سال 2010 نیز دولت برزیل، مساله مشابهی را علیه آمریکا و ژاپن مطرح کرد. مقامات برزیلی معتقد بودند که آمریکاییها و ژاپنیها به شکل ناعادلانهای قیمت ارز خود را پایین نگه داشتهاند و از مفهوم «جنگ ارزی» استفاده کردند.

با این حال در میان کشورهای توسعهیافته، آخرین مداخله در بازار ارز خارجی و تلاش برای کاهش ارزش ارز به یک اقدام هماهنگ و همکاری برای کمک به ژاپن در جریان زلزله 2011 توهوکو رخ داد. در فوریه 2013 کشورهای عضو گروه7 (G7) تلاش خود را برای پایان دادن به جنگ ارزی آغاز کردند و متعهد شدند که از کاهش ارزش عامدانه ارزهای خود اجتناب کنند. آنها تاکید کردند که این کار چه به صورت مداخله مستقیم در بازار ارز و چه غیرمستقیم و با استفاده از انبساط پولی نباید انجام شود و به یک تفاهم نسبی با یکدیگر رسیدند. حتی چین هم در سال 2014 از مقاومت در برابر افزایش ارزش رنمینبی دست برداشت و به مقابله با کاهش ارزش آن در برابر دیگر ارزها پرداخت.

این روزها کمتر خبری از جنگ ارزی به گوش میرسد و اگر هم دغدغهای وجود داشته باشد، در واقع نگرانی از «جنگ ارزی معکوس» است. زمانی که کشورها نگرانی کمتری نسبت به کسری تجاری دارند و بیشتر روی پایین آوردن تورم تمرکز میکنند، به سراغ راهکارهایی چون افزایش نرخ بهره میروند که قاعدتاً باعث افزایش ارزش ارز ملی آنها خواهد شد؛ نه کاهش آن. برخی از کشورها از این موضوع نگران هستند که ارزش دلار آمریکا در فاصله مارس 2021 تا مارس 2023، یعنی طی دو سال نزدیک به 14 درصد افزایش یافته و به سومین قله ارزشی خود از زمان آغاز به کار نظام ارز شناور در سال 1973 رسیده است. اگرچه عموم مردم آمریکا حتی متوجه این افزایش ارز هم نشدهاند.

برخی هنوز یاد و خاطره نظام پولی بعد از جنگ جهانی را زنده نگه داشتهاند و برخی دیگر حتی بازگشت به نظام استاندارد طلا را مطالبه میکنند. اگرچه غرق شدن کشتی برتون وودز در سال 1973 مانند فاجعه تایتانیک نبود، اما برآمدن نظام شناور ارزی پس از آن نشان از ظهور یک نظام بهتر و تازهتر داشت که در دریایی از طوفانهای سخت اقتصادی همچنان شناور مانده و غرق نشده است.

رقبای دلار

اما برگردیم به مطلع این گزارش و سرنوشت دلار در نظام ارزی بینالمللی و آنچه جفری فرانکل در مقاله خود آورده است. بهزعم فرانکل، دلار آمریکا پنج دهه است در برابر ضربههای مکرر ایستادگی کرده، ضربههایی که اغلب از جانب خود اقتصاد آمریکا بوده است. اما یکی از نشانههای خطر کنونی بنبستهای مکرر در مورد سقف بدهیهای دولت آمریکا بین دو حزب سیاسی جمهوریخواه و دموکرات است که در نهایت خزانهداری آمریکا را حداقل مجبور به نکول تعهداتش خواهد کرد. با این حال هنوز نشانهای مبنی بر اینکه دلار جایگاه خودش را به عنوان ارز بینالمللی پیشرو از دست بدهد، وجود ندارد. مولفههای مختلف حاکی از آن است که دلار همچنان ارز شماره یک دنیا خواهد ماند. هر زمان که یک شوک جهانی ریسک را در بخشی از بازارهای مالی افزایش میدهد، سرمایهگذاران به سوی دلار به عنوان یک پناهگاه امن هجوم میآورند؛ حتی زمانی که منشأ شوک خود ایالاتمتحده باشد، مانند بحران مالی جهانی در سال 2008.

توضیح چرایی این شرایط بسیار ساده است: فقدان جایگزین برای دلار. ارزهای دیگر هنوز نتوانستهاند به قدرتی برسند که بتوانند جایگزین دلار شوند. یورو هنوز از ضربه بحران 2010 رهایی پیدا نکرده و اوراق قرضه دولتی بسیار اندکی با نرخ بالا به یورو منتشر شده است. اقتصادهای ژاپن، بریتانیا و سوئیس هنوز به اندازه کافی بزرگ نشدهاند که بتوانند نقش اول را در نظام ارزی دنیا بگیرند. اقتصاد چین بسیار بزرگ است اما هنوز فاقد بازارهای مالی است که به اندازه کافی عمیق، باز و نقدشونده باشد. با توجه به اینکه دارایی ذخیره بینالمللی باید کارکرد ذخیره ارزش داشته باشد، احتمال احیای طلا اخیراً از اهمیت بیشتری برخوردار شده است. حتی بیتکوین را هم میتوان به عنوان یک گزینه به این سیاهه اضافه کرد. اما این دو دارایی هم نمیتوانند کارکرد یک واحد محاسبه یا ابزار پرداخت را داشته باشند، حداقل به اندازه دلار نمیتوانند.

فرانکل میگوید باید بین یک ارز بینالمللی و یک ارز بینالمللی پیشرو تفاوت قائل شویم. طبیعی است که یک اقتصاد مهم مانند منطقه یورو یا چین برخی از مراودات تجاریاش را با ارز خودش انجام دهد تا اینکه تمام و کمال به دلار وابسته باشد. حتی این هم طبیعی است که برخی کشورهای یک منطقه از یک ارز مهم در همان منطقه برای برخی مبادلات خود استفاده کنند. اما اینها به معنای این نیست که یک نامزد قابلقبول برای جایگزینی دلار به عنوان ارز بینالمللی پیشرو و شماره یک جهان پیدا شده است.

با این حال اعطای این امتیاز بزرگ به دلار میتواند خطراتی داشته باشد و از اینرو شاید نیاز به یک تعادل بهتر احساس شود، شرایطی که در آن چند ارز بینالمللی، از نظر اثرگذاری و نقش شرایط مشابهی داشته باشند. در این شرایط منطق وجود حداقل سه ارز (دلار، یورو و یوآن) گزینه بهتری است. اگر فقط یک ارز بینالمللی برتر داشته باشیم، انگیزه زیادی برای ایجاد کسری و استفاده از حق چاپ پول برای آن دولت شکل میگیرد. اگر دو ارز داشته باشیم، یک تعادل دوقطبی شکل میگیرد که در آن دولتها حق چاپ پول را بین خودشان تقسیم میکنند. اما اگر سه ارز برتر بینالمللی داشته باشیم، نوعی نظارت روی حق عرضه پول شکل میگیرد و هر گاه دو دولت گرفتار وسوسه سوءاستفاده از این امتیاز گزاف شوند، دولت سوم میتواند با نظم پولی قویتر آنها را سر عقل بیاورد و با افزایش نرخ بهره در ارز خودش، سرمایهگذاران را به سمت خودش جلب کند.

با این حال دادهها به ما نشان میدهد که دلار ارز بسیار قویتری از یورو و یورو ارز بسیار قویتری از یوآن است. از طرفی تجربه تاریخی به ما میگوید اگر دلار ارزی است که توانسته در برابر تورم دوران جنگ ویتنام، شوک نیکسون در سالهای 1971 تا 1973، بحران وامهای رهنی 2007 و 2008 و ضعف نقش آمریکا در راهبری جهانی در سالهای 2017 تا 2020 ایستادگی کند، احتمالاً میتواند در برابر تهدید احزاب سیاسی در مورد بدهیهای دولت آمریکا نیز خودش را حفظ کند. حدس قوی این است که حتی اگر دلار به تدریج بخشی از سهم خود در بازار را به دیگر ارزها واگذار کند، باز هم ارز شماره یک باقی خواهد ماند.

منابع:

1- نشریه بانک مرکزی آلمان، مارس 2023

2- 50 سال شناور بودن، جفری فرانکل، دانشکده کندی هاروارد

3- رقبای دلار، جفری فرانکل، مرکز ملی مطالعات اقتصادی، جولای 2023