پیشلرزه در بازار مسکن

آیا بازار مسکن تکان خورده است؟

حدود دو هفته پس از شروع ماه خرداد (1402)، نتایج یک تحقیق میدانی از درون بازار معاملات آپارتمان -در تهران- نشان داد، تغییراتی متفاوت از دستکم «اواخر سال گذشته» و به ویژه «هفتههای ابتدایی سال جاری» در این بازار رخ داده است.

یافتههای این تحقیق از یکسو با «مقایسه» قیمتهای فروش در فایلهای ملکی (قیمتهای پیشنهادی فروشنده) ثبتشده در بازارهای آنلاین و بنگاهها برای ماه پایانی بهار با ابتدای سال و از سوی دیگر با «پرسش» از واسطههای ملکی که طی همین مدت، عقد قرارداد فروش واحد مسکونی در مناطقی از تهران انجام داده بودند، مشخص کرد سطح میانگین قیمت مسکن در مناطقی از تهران چیزی در حدود 10 درصد نسبت به زمستان سال گذشته افت کرده است. این خبر اما دستمایه گروهی از فعالان بازار ملک و همینطور سایر گروههایی که مستقیم و غیرمستقیم با این بازار مهم و حساس سروکار دارند قرار گرفت و باعث شد «بزرگنمایی» و بعضاً «کوچکنمایی»هایی نسبت به دو رخداد غیرهمجهت در بازار مسکن تهران طی بهار 1402 صورت بگیرد.

واکنشهای غیرهمجهت از این بابت بود که مسکن، در حال حاضر «گرانترین، دور از دسترسترین و حساسترین» بازار مصرفی خانوارهای ایرانی به حساب میآید. بازاری که هیچ فردی نمیتواند به خاطر گران بودن آن، از خرید (منظور از خرید، صاحبخانه شدن یا اجاره کردن واحد مسکونی است) منصرف شود یا کالای دیگری را جایگزین کند اما در عین حال، تورم رخداده در این بازار به حدی طی سالهای اخیر تیز و تند بوده که فشار آن، آثار مخرب بر سطح زندگی و رفاه حداقلی خانوارها به جا گذاشته است. این اثرپذیری اوضاع اقتصادی و اجتماعی خانوارها از تورم مسکن، هر نوع حرف و صحبت و آمار درباره روند تغییر قیمت ملک را زیر ذرهبین افراد در گروههای مختلف قرار داده و نتیجه آن در هفتههای گذشته که تحولاتی در روند قیمت به وقوع پیوست، بیان و انتشار تحلیلهایی با مضامین «تایید کاهش قیمت»، «تکذیب کاهش قیمت»، «اعلام کاهش قیمت بیش از آنچه ادعا میشود» یا موارد دیگر بود. مسکن گرانترین کالای مصرفی خانوارها شده چون میزان رشد قیمت آن در سالهای اخیر تقریباً سه برابر میزان رشد قیمت سایر کالاها و خدمات مصرفی در سبد خانوار بوده است. در فاصله ابتدای سال 97 تاکنون -دورهای که در این مقاله اسم آن را عصر جهش قیمتها در بازارهای دارایی و دوره تاریخی بازار مسکن مینامیم- شاخص قیمت مصرفکننده 1 /6 برابر شده است اما متوسط قیمت مسکن در تهران طی همین دوره، حداقل 15 برابر شده است. بازار مسکن بعد از بازار سرمایه، بیشترین رشد قیمت را در عصر جهش قیمتها تجربه کرد. این در حالی است که بازار اول یعنی مسکن، جنبه مصرفی برای خانوارها دارد نه صرفاً سرمایهگذاری.

تحت تاثیر همین رشد شدید قیمت مسکن، درجه استطاعت خانوارها برای خرید یا اجاره آپارتمان به شکل تاریخی سقوط کرده است.

مسکن، حساسترین بازار مصرف خانوارهاست چون در چنین شرایطی، افراد برای تامین و پوشش ابرهزینه خرید و اجاره مسکن، مجبور میشوند از سایر مولفههای هزینهای ضروری از جمله «خوراک و بهداشت و آموزش و تفریح» بزنند. گزارش رسمی که اخیراً از سوی مرکز پژوهشهای مجلس منتشر شد نشان داد، میزان مصرف کالری خانوارهای ایرانی در فاصله ابتدا تا انتهای دهه 90، حدود 12 تا 15 درصد کاهش پیدا کرده و سرانه آن به «کف کالری مورد نیاز انسان زنده در روز» رسیده است (2100 کیلوکالری). بدتر از آن، وضعیت مصرف خوراکی اصلی (کالری مورد نیاز بدن از خوراکیهای اصلی همچون انواع پروتئینها تامین میشود) در طیف خانوارهای «کمدرآمد اجارهنشین» است که سرانه آن به زیر کف مورد نیاز یعنی به سطح 1900 کیلوکالری در روز رسیده است. خانوارها همچنین از تفریح و سایر هزینههای زندگیشان زدهاند تا از پس هزینه مسکن بربیایند.

این ارقام در همین ابتدای مقاله، نمایی از ویرانی اقتصاد مسکن و اقتصاد خانوارها در عصر جهش قیمتها به تصویر کشید. اما این، همه آن خرابیهای تورم ملکی نیست. اجارهبها در کشور نیز بعد از حدود دو سال جهش قیمت مسکن و تورم عمومی فزاینده، با بیشترین رشد تاریخی روبهرو شد. تا پیش از این، میانگین رشد سالانه اجارهبها در تهران و کشور، حدود 22 درصد بود اما از سال 99، سرعت رشد هزینه اجارهنشینی دو برابر شد و تورم مربوطه، قله 50 درصد را هم زد.

در تهران سهم هزینه مسکن در سبد هزینه خانوارها به 70 درصد رسیده است و 55 درصد خانوارهای ایرانی در حال حاضر به خاطر «سهم بالای هزینه مسکن در سبد هزینه زندگیشان»، با فقر مسکن روبهرو هستند. این سهم نباید از 30 درصد تجاوز کند. منظور از نباید، «نرخ متعارف تعریفشده از سوی دفتر اسکان بشر ملل متحد» (هبیتات) است که بر اساس آن، اگر بازار مسکن در یک منطقه یا کشور با سیاستهای درست دولتها، تنظیم باشد، این سهم زیر 30 درصد است. در این گزارش سعی شده است اوضاع بازار مسکن در چهار موضوع دستهبندی شده و توضیح داده شود تا در نهایت به این پرسش پاسخ دهیم که «چه آیندهای برای این بخش مهم اقتصادی قابل پیشبینی است؟». قسمت اول به شرح آنچه در «دوره تاریخی بازار مسکن (عصر اخیر جهش قیمتها) گذشته است»، پرداخته شده و در کنار آن، تصویری از آخرین وضعیت بازار مسکن در حال حاضر ارائه میشود. موضوع دوم، آدرس پل عبور از وضعیت تورمی بخش مسکن است؛ اینکه تحت چه شرایطی، بازار مسکن میتواند به دورهای مثلاً مشابه سالهای 95 و نیمه اول 96 برگردد. قسمت سوم، تصویرسازی از بازار مسکن پس از دستیابی به توافق احتمالی با اعضای برجام (بهبود شرایط بیرونی بازار مسکن) است. و دست آخر، موضوع چهارم که به نوعی، با موضوع سوم در ارتباط است، معرفی «موتورهای اصلی و مکمل تورم مسکن» است که هم میتوانند در جهت رشد قیمت و بدتر شدن اوضاع حرکت کنند و هم برعکس.

بر بازار مسکن چه گذشت؟

آنچه خانوارها (عموم مردم) درباره تاریخی بودن میزان رشد قیمت مسکن در پنج سال گذشته عنوان میکنند را هم آمار رسمی و هم تحلیل اقتصاددانان متخصص در بخش مسکن (مطالعات ماههای گذشته دکتر تیمور رحمانی و دکتر حسین عبدهتبریزی) تایید میکند.

میانگین رشد سالانه قیمت مسکن در پنج سال گذشته بیش از دو برابر میانگین سالانه تورم مسکن از سال 70 تا 95 بوده است؛ 57 درصد در مقابل 21 درصد. از ابتدای دهه 70 که دادههای قیمتی بخش مسکن قابل مشاهده است تاکنون، دورهای از رونق خرید و فروش آپارتمان و رشد تند قیمت مسکن وجود نداشته که سه سال پیاپی، قیمت جهش کند اما در این دوره (که البته الان هم در آن قرار داریم)، این اتفاق رخ داد بهطوری که متوسط قیمت واحدهای مسکونی فروختهشده در بازار مسکن تهران در سالهای 97 و 98 و 99 به ترتیب 70 درصد، 62 درصد و 80 درصد جهش کرد؛ سه رشد شدید پیاپی. این در حالی است که در دورههای قبلی رونق تورمی معاملات مسکن، معمولاً یک تا حداکثر 5 /1 سال، طول زمانی جهش قیمت بود. عنصر دیگر دوره تاریخی بازار مسکن، نبض معاملات خرید آپارتمان است. در دورههای قبلی رشد قیمت مسکن، معاملات خرید نیز رونق داشت اما در این دوره، رشد قیمت در عین رکود و رکودیتر شدن معاملات، ادامه پیدا کرد.

در این دوره (عصر جهش)، متوسط فروش ماهانه واحد مسکونی در تهران تقریباً معادل نصف سالهای نیمه اول دهه 90 و اواخر دهه 80 بود؛ حدود شش هزار آپارتمان در برابر حدود 10 تا 11 هزار واحد.

عنصر سوم هم وضعیت سرمایهگذاری ساختمانی و تیراژ ساخت واحد مسکونی هم در تهران و هم در کشور است که در سالهای اخیر به شکل تاریخی سقوط کرد و نصف ابتدای دهه 90 شد. در کشور تا پیش از دوره جهش قیمت و رکود تورمی در بازار معاملات ملک، سالی حداقل 800 هزار واحد مسکونی ساخته میشد اما در این دوره متوسط ساخت سالانه به حدود 400 هزار واحد تنزل پیدا کرد. در پایتخت هم تیراژ ساختوساز مسکن از متوسط 90 هزار واحد مسکونی در سال در اوایل دهه به حدود 60 تا 65 هزار واحد در سالهای اخیر کاهش پیدا کرده است. نکته شاخص، همانطور که اشاره شد و وضعیت تاریخی بازار مسکن این دوره را تایید میکند، همزمانی «تورم شدید ملکی و رکود سنگین معاملاتی» است. معمولاً در دورههای رونق پیشین، به نوعی، حجم بالای معاملات خرید خانه در حکم گارانتی تورم بالای مسکن بود و بهمحض فروکش کردن تب خرید آپارتمان، بازار شاهد سراشیبی تورم ملکی میشد. اما در این دوره بهرغم آنکه حجم خرید و فروش آپارتمان همواره در سطح پایین قرار داشته، روند رشد قیمت مسکن ادامه پیدا کرده است. این تضاد بین افت معاملات خرید مسکن و رشد قیمت مسکن، علت مشخص دارد. علت، اشتهای خریدهای سرمایهای ملک در عصر جهش قیمتهاست. تقاضای سرمایهای به امید «گرانتر شدن ملک در آینده»، اقدام به خرید کرده است. این امیدواری را موتور انتظارات تورمی ایجاد کرده است. اتفاقاً ابتدای امسال، مرکز پژوهشهای مجلس در گزارشی که به آسیبشناسی بازار مسکن و نقد سیاستهای دولت پرداخته بود، همین پرسش را مطرح کرد. اینکه چرا در شرایطی که قدرت خرید مسکن در خانوارها از بین رفته است و این گروه اصلی تقاضا، خرید نمیکند، قیمت مسکن رو به افزایش است؟ در همان گزارش به این سوال، با نگاهی به تجربه مشابه در بازار مسکن تایوان، پاسخ داده شد؛ تقاضای سوداگرانه و سرمایهگذاری ملکی عاملی برای افزایش قیمت است.

عصر جهش قیمت مسکن که از اوایل سال 97 شروع شد، اگر دقیق بخواهیم بررسی کنیم، خود به چهار سکانس قابل تقسیم و تحلیل است.

سکانس اول از همان شروع دوره تا پاییز 99 را شامل میشود. در آن مقطع، انتظارات تورمی ناشی از شوک ارزی در اثر خروج آمریکا از برجام و همچنین نیروی از قبل ذخیرهشده ناشی از رشد نقدینگی، فشار لازم برای تغییر صعودی قیمت مسکن را ایجاد کرد. خریدهای سرمایهای ملک در آن مقطع با افزایش ناگهانی باعث رشد تند قیمت زمین و آپارتمان شد. اما در پاییز 99 با پایان کار ترامپ و انتظارات خوشبینانهای که با تغییر رئیسجمهور در آمریکا در فضای اقتصادی (و سیاسی) ایران شکل گرفت، بازار مسکن با توقف نسبی یا بهتر است گفته شود ایست معاملات خرید سرمایهای در همان اواخر پاییز روبهرو شد که بلافاصله این توقف معاملاتی اثر خود را روی روند تورم ماهانه مسکن در بازار معاملات مسکن شهر تهران گذاشت. رشد ماهانه 10درصدی قیمت مسکن در مهرماه سال 99 به کاهش دودرصدی قیمت (تغییرات ماهانه) در آذرماه همان سال تبدیل شد.

سکانس دوم، از اواخر 99 تا اوایل 1400 است که در این مقطع، انتظارات خوشبینانه ابتدای کار بایدن به نوعی امیدواری نسبی (هیجان مثبت کمتر) تبدیل شد و بار دیگر تداوم انتظارات تورمی و موقعیت بازارها در فضای بدون برجام، همان اثر سالهای 97 و 98 را بر بازار مسکن گذاشت.

از اوایل سال 1400 با تغییر دولت و تشریح یکسری وعدههای اقتصادی و غیراقتصادی از جمله تلاش برای حل مساله برجام، بازارها در طول سال تقریباً یک وضعیت برزخ را سپری کردند. در این وضعیت، تورم مسکن 1400 از سالهای قبل از آن، بسیار کمتر شد.

سکانس چهارم هم از سال گذشته تا اوایل امسال بوده که مجدداً بازارها شاهد رشد تند قیمتها بودهاند.

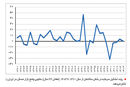

اکنون و بهطور دقیق از اوایل خردادماه، بازار معاملات مسکن شاهد چرخش محسوس در رفتار معاملهگران و همچنین سطح قیمتهای پیشنهادی فروشندهها و قیمتهای معاملاتی است؛ اتفاقی که میتواند پیشلرزه محسوب شود و چنانچه شرایط برای عبور از وضعیت قبل فراهم باشد، تکان اصلی به شکل بازگشت قیمت به سطح متعارف رخ دهد.

توقف روند رشد نرخ دلار در ماه اردیبهشت و کاهش آن در برخی روزهای خردادماه امسال، مهمترین مولفه خطدهنده به مسیر رشد قیمت مسکن در هفتههای پایانی بهار 1402 است.

این اتفاقات ارزی البته متاثر از فضایی است که اخبار برجامی (موضوع تلاش برای دستیابی به توافق) و همچنین خبرهای مرتبط با دلارهای بلوکهشده ایران در کشورها آن را به وجود آوردهاند.

با این حال، برخی از تحلیلگران طی روزهای اخیر، هر نوع کاهش قیمت مسکن را رد کردند و احتمالاً بدون توجه به تغییراتی که در بازارهای موازی مسکن در همین هفتهها رخ داده است، معتقدند قیمت مسکن همچنان با شیب هفتههای پایانی سال گذشته و ابتدای امسال رو به افزایش است. برخی هم از افت شدید قیمت مسکن میگویند.

کاملاً مشخص است در بازاری که چراغهای آماری و دادهای در آن، خاموش شده و هیچ گزارش رسمی از تغییرات ماهانه قیمت مسکن منتشر نمیشود، این تحلیلهای غیرهمجهت، مانور خوبی میدهد. اما به نظر میرسد، در واقعیت بازار مسکن، قیمتها در روزهای اخیر به تحولات ارزی و سیاسی (بینالمللی) واکنش درخور نشان داده است (بانک مرکزی از زمستان سال گذشته، انتشار ماهانه گزارش تحولات بازار مسکن تهران را متوقف کرد. این گزارشها در هفته اول یا حداکثر دهه اول هر ماه منتشر میشد و میانگین قیمت آپارتمانهای فروشرفته در شهر تهران، میانگین قیمت مناطق 22گانه و همچنین حجم معاملات فروش واحد مسکونی در هر منطقه مربوط به ماه قبل را ارائه میکرد. گفته میشود، یکی از دلایل توقف اعلام آمارهای بخش مسکن، تلاش برای کنترل تورم مسکن در این بخش است! سیاستی که تجربه نشان داده به ضدهدف در نظر گرفتهشده منجر خواهد شد چرا که در نبود آمارهای رسمی، ذینفعان تورم ملکی با ادبیات مخصوص این بازار سنتی، بر حفظ سطوح بالای قیمتی در مذاکرات و ارائه فایلهای ملکی تلاش میکنند و از آنجا که تقاضای مصرفی معمولاً با کمترین اطلاعات و تسلط بر اوضاع بازار روبهرو است، بازنده این بازار میشود).

«پل» عبور از تورم مسکن؛ «برزخ» بازارها مانع است

اما بازار مسکن در سال 1402، صرفنظر از فراز و فرود قیمت و تحولاتی که طی هفتههای گذشته از سال رخ داد، در چه وضعیتی قرار دارد؟

برای پاسخ به این پرسش، «قیمت واقعی» مربوط به یک سال 1401، سیگنال معناداری ارائه میکند. سال گذشته «قیمت واقعی» مسکن (مابهالتفاوت میزان رشد قیمت اسمی مسکن و نرخ تورم عمومی)، 22 درصد افت کرد. سال گذشته اگرچه در ماههای پایانی سال، رشد نقطهای قیمت اسمی مسکن از 60 تا 70 درصد هم فراتر رفت اما متوسط یکساله قیمت مسکن براساس برآورد قیمتهای پایانی سال، حدود 20 تا 23 درصد نسبت به میانگین یکساله قیمت در سال 1400، افزایش یافت که در مقایسه با تورم عمومی 12ماهه، بیانگر کاهش قیمت واقعی مسکن است. رجوع به وضعیت «قیمت واقعی» مسکن از این بابت اهمیت دارد که در دورههای قبلی رونق و رکود مسکن، معمولاً عبور از فاز جهش قیمت، با «افت قیمت واقعی» برای حدود یک تا دو سال، رخ داده است. یعنی، شروع افت قیمت واقعی در دورههای قبلی، آغاز «پایان رونق تورمی» بوده است. در این دوره، نهتنها قیمت واقعی مسکن در سال 1401 منفی شد، که در سال 1400 هم قیمت واقعی مسکن افت هشتدرصدی را تجربه کرد. حالا در چنین شرایطی، آیا باید اینطور نتیجه گرفت که «چون طی سالهای 1400 و 1401، قیمت واقعی مسکن کاهش پیدا کرده، پس بازار مسکن در پایان فاز جهش و رکود معاملاتی قرار گرفته و اکنون (امسال) شرایط برای احیای رونق معاملات مسکن فراهم است؟» پاسخ، منفی است؛ به دو دلیل کاملاً مشخص و قابل استناد.

دلیل اول، ثبت جهش تاریخی قیمت مسکن طی این دوره است که براساس آن انتظار میرود، دوره پساجهش نیز متفاوت از دورههای قبلی باشد. به بیانی دیگر، در دورههای قبلی جهش قیمت، میزان رشد اولاً به مراتب کمتر از این دوره بوده و دوم، طول زمانی رشد قیمت نیز تا اینجای کار، کمتر از نصف این دوره بوده است.

به این ترتیب، قدرت خرید مصرفی مسکن به قدری تخریب شده که در کوتاهمدت، افت قیمت واقعی نمیتواند به احیای آن منجر شود. رونق معاملات خرید مسکن در گرو ورود پایدار تقاضای مصرفی است.

از طرفی (دلیل دوم)، برای عبور از این وضعیت، شرایط بیرونی بازار مسکن باید تغییر معنادار و پایدار پیدا کند؛ برطرف شدن «ریسک غیراقتصادی»، همان تغییر مورد انتظار برای کاهش التهاب قیمت مسکن ناشی از کاهش هیجان خریدهای سرمایهای ملک است. البته که کاهش نرخ رشد نقدینگی به سطح تاریخی (28 درصد) نیز عامل بنیادین برای کاهش قیمت مسکن میتواند باشد اما طبق آنچه اقتصاددانان تحلیل میکنند، با شرایط موجود بودجه دولت و ناترازیهای مالی، احتمال اینکه نرخ رشد نقدینگی در سال جاری به شکل محسوس به سطوح پایین 30 درصد برگردد، خیلی قابل توجه نیست. با این حال، اثر توافق برجامی، آنچنان بر کاهش انتظارات تورمی قوی است که رخداد آن باعث خواهد شد مسیر بازار مسکن از فاز جهش به مسیر پساجهش تغییر یابد.

اما در این میان، مساله دیگری هم وجود دارد که بر ابعاد فاز پساجهش، بعد از رخداد توافق، اثرگذار است. به بیان ساده، عبور از این وضعیت، دو شرط بیرونی و درونی دارد. شرط درونی آن است که «ظرف عرضه مسکن» پر شود.

این ظرف به دلیل رکود ساختمانی پنج سال گذشته، رو به کاهش گذاشته است و در شرایطی که تقاضای خرید با حجم بالا وارد بازار شود، شاید بازار واحدهای نوساز نتواند جوابگو باشد. هر چند، این مشکل قابل حل است اگر با سازوکارهای جهانی، مالکان چندخانهای، تشویق شوند واحدها را روانه بازار اجاره یا خرید کنند. شرایط فعلی اقتصادی و سیاسی اما چندان به نفع بازار مسکن نیست.

هر چند کاهش نرخ دلار در هفتههای گذشته باعث کاهش قیمت مسکن شد اما احساسی که در بازارها میان افراد و سرمایهگذاران وجود دارد این است که نوعی وضعیت «برزخ» شکل گرفته است. گروهی انتظار دارند به زودی توافق صورت بگیرد، گروهی دیگر اینطور تحلیل میکنند که دستیابی به توافق، به این زودی امکانپذیر نیست. این تصورات به این معناست که افراد برای سرمایهگذاری و حفظ ارزش داراییهایشان در برابر تورم آتی، شاید مثل سال گذشته، بازارهای ارز و سکه یا سهام را انتخاب نکنند، چون بهزعم این افراد، حصول توافق به معنای افت سریع نرخ دلار است.

در این شرایط، تجربه نشان داده، سرمایهگذاران به خاطر کمریسک بودن سرمایهگذاری ملکی، سراغ بازار مسکن میروند.

سال 1400 که شرایطی مشابه الان برقرار بود، بازدهی مسکن از بقیه بازارها پیشی گرفت و علت آن، همین انتخاب اول سرمایهگذاران بود. در سال 1400، انتظارات در مقاطعی از سال -بهخصوص بعد از انتخابات ریاستجمهوری- این بود که مساله برجام وارد ریل «مذاکره مستمر تا دستیابی به توافق» شود. این موضوع در طول سال عاملی برای ثبات نسبی قیمتها در بازار دلار شد. در آن سال، بازدهی سرمایهگذاری ملکی حدود 16 درصد شد در حالی که بازدهی بازار سرمایه حدود سه درصد و برای بازار ارز نیز حدود شش درصد به ثبت رسید. یک علت مشخص که باعث شد در آن سال، نرخ رشد قیمت مسکن نسبت به میزان رشد قیمت (بازدهی) بازارهای موازی، بیشتر شود، «حجم بیشتر تقاضای خرید ملک در مقابل حجم کمتر فروشنده» در آن بازار بود.

تصویر برجامی از بازار مسکن

در صورتی که ایران با آمریکا و البته سایر اعضای برجام به توافق برسد (در سال جاری)، بازار مسکن در همین سال و بعد از آن چه سرنوشتی پیدا میکند؟

این پرسش در روزهای اخیر که بار دیگر موضوع برجام در خبرها پررنگ شده، ذهن خیلی از فعالان اقتصادی از جمله فعالان بازار مسکن را درگیر خود کرده است.

پاسخ این پرسش نیز از الگوهای رفتاری ثبتشده در بازار مسکن هنگام دو اتفاق مثبت سیاسی مرتبط با برجام طی سالهای اخیر، قابل رصد و دریافت است.

اتفاق (مثبت) اول برجامی در بازار مسکن، تیرماه سال ۹۴ تحت تاثیر امضای برنامه جامع اقدام مشترک (یا همان حل مساله برجام میان ایران و غرب) رخ داد. از تیرماه همان سال تا نیمه سال ۹۶، قیمت مسکن در تهران تقریباً هیچ تغییر نکرد بهطوری که متوسط قیمت هر مترمربع واحد مسکونی طی این «بیش از دو سال»، ماهانه به شکل میانگین زیر نیمدرصد افزایش یافت. مقایسه تورم (مسکن) ماهانه میانگین زیر نیمدرصد در عصر برجام با تورم میانگین ماهانه پنج درصد در عصر تعلیق برجام، یعنی سالهای ۹۷ تا ۹۹، سند روشنی از تفاوت این دو مقطع و نقش برجام در هر یک از این دو بازه زمانی بر معادلات بازار ملک است. اتفاق دوم نیز در پاییز سال ۹۹ در بازار مسکن با تغییر رئیسجمهور آمریکا به وقوع پیوست؛ سکته سیاسی تورم مسکن از سطح بالای هشت درصد (میانگین ماهانه) در نیمه اول آن سال به سطح دو تا سه درصد در نیمه دوم. در پایان سال ۹۹ هیچ خبری از توافق نبود اما نشانههای امیدوارکننده در فضای سیاسی کشور بهواسطه کنار گذاشته شدن ترامپ از قدرت دیده شد و همین رابطه غیرمستقیم این تغییر با موضوع برجام، بر روند رشد قیمت مسکن تاثیر مستقیم گذاشت. حال، همین الگوی رفتاری را میتوان برای بازار مسکن در سال جاری، در صورت حصول توافق برجامی، شبیهسازی کرد. در کوتاهمدت بعد از حصول توافق، آنچه به صورت سناریوی محتمل قابل انتظار است، رشد صفر یا منفی یک تا دو درصد قیمت مسکن در ماه اول پس از توافق در مقایسه با ماه قبل از آن است. در قالب این سناریو، افت بیشتر از دو درصد نیز انتظار میرود.

این وضعیت برای یک فصل میتواند تداوم یابد اما در میانمدت احتمال دارد بازار مسکن در شرایط اصلاحی بعد از دو تا سه ماه کاهش محسوس قیمت پیدا کند.

برای بلندمدت نیز سناریوی محتمل به این صورت خواهد بود که بازار مسکن برای حداقل یک سال، رشد مثبت چشمگیر قیمت مسکن را به خود نخواهد دید. در این مدت همچنین صحنه معاملات مسکن شاهد ورود پرحجم و پایدار خریدار مصرفی نخواهد بود بهخصوص آنکه وام خرید مسکن با توجه به توان فوقالعاده ضعیف بانکها در تجهیز منابع بلندمدت بعید است دستکم در سال اول پس از احیای برجام، افزایش پیدا کند.

قدرت خرید وام مسکن طبق آخرین برآوردها در تهران حدود دو مترمربع و در کشور حدود ۹ مترمربع را پوشش میدهد که ارقامی کاملاً طنزآلود و بیاثر است.

صحنهسازهای بازار مسکن

بازار مسکن به دلیل کارکرد دوگانهای که برای خریداران دارد، در مقاطع زمانی مختلف از مجموعهای از متغیرها اثر میپذیرد. معمولاً در زمانهایی که وضعیت اقتصاد ایران و اوضاع سیاسی، آرام و غیرهیجانی و به دور از شوک است، اثر مجموعه متغیرهای درونی بازار مسکن بر این بازار بیش از متغیرهای بیرونی است. منظور از متغیرهای درونی، محرکهایی همچون وام مسکن و تیراژ عرضه است. در این مقطع، ۱۰ متغیر درونی و بیرونی بر آینده این بازار اثرگذار است. این متغیرها شامل انتظارات تورمی در میان فعالان بازارها، تورم عمومی، نقدینگی، برجام، قیمت تمامشده ساخت مسکن، وام خرید، تقاضای جدید ناشی از ازدواج و طلاق، مالیاتهای ملکی مدنظر دولت برای تصویب و اعمال قانون، ضوابط جدید شهرداری و نرخ سود بانکی است. از میان این متغیرها، گروهی، معلول گروه دیگر هستند و گروهی نیز وزن بیشتری به لحاظ اثرگذاری در مقایسه با دیگر متغیرها دارند. در حال حاضر فشاری از ناحیه حجم نقدینگی بر قیمت مسکن وجود ندارد چرا که میزان افزایش قیمت مسکن طی پنج سال گذشته به مراتب بیشتر از میزان رشد حجم نقدینگی بوده است. البته بخشی از این سبقت از محل اثر تورمی کمبود عرضه نوساز قابل توضیح است. در بلندمدت گذشته، نرخ رشد نقدینگی تقریباً با نرخ تورم مسکن هماندازه بوده است اما در این دوره (عصر جهش قیمتها) دومی با فاصله زیاد از اولی سبقت گرفت. متغیر مسالهدار دیگر، قیمت تمامشده ساخت مسکن است که در این دوره از دو محل هزینه ساخت و قیمت زمین، توام رشد کرد. تا پیش از این دوره، عمده فشار هزینهای از محل قیمت زمین بود.

♦♦♦

شرط صعود دوباره قیمت مسکن

تحلیلگران بازار مسکن، البته گروهی از آنها، هنگام بررسی قیمت، با نوعی خطای دید محاسباتی و آماری روبهرو میشوند که این غفلت یا عدم دقت در دادهها باعث میشود تحلیل نادرست ارائه کنند. نکته، قیمت واقعی مسکن است که همواره باید به عنوان یک دماسنج دقیق از اوضاع مورد توجه تحلیلگران باشد. این گروه از تحلیلگران اغلب رشد نقطهای قیمت مسکن را با تورم عمومی میانگین ۱۲ماهه مقایسه میکنند که در این حالت، نرخ رشد قیمت مسکن مثلاً مربوط به نیمه دوم ماههای سال گذشته بیشتر از رشد شاخص قیمت مصرفکننده، در مقایسه نشان داده میشود. حال آنکه رشد میانگین یکساله قیمت مسکن در تهران در سالی که گذشت کمتر از تورم عمومی یکساله بود و این یعنی، ارزش فروش واحد مسکونی رشد واقعی منفی داشته است. قبل از سال ۱۴۰۱ هم انتظار این بود که مسکن در حد تورم عمومی و کمتر از آن، رشد کند. با این حال همین میزان رشد اسمی قیمت مسکن در مقیاس پایین معاملاتی به ثبت رسیده که حاکی از واکنش بخش اعظم بازار معاملات مسکن به قیمت بالاست. بازار معاملات مسکن از دسترس خریداران مصرفکننده خارج شده و در این سالها در اختیار سرمایهگذاران قرار داشته است. در شرایطی مثل این سالها که انتظارات تورمی شدید است و روند قیمتها قابل اتکا نیست، افراد داراییهای خود را به ملک تبدیل میکنند. بخش زیادی از دلایل رشد قیمت مسکن، در این قالب شکل گرفته است. اکنون به نظر میآید وضعیت رشد مثبت قیمت مسکن نمیتواند ادامه یابد به این معنی که مسیر رشد قیمت مسکن باید با رشد بیشتر نقدینگی به عنوان نیروی بنیادی به وجود بیاید یا انتظارات تورمی به خاطر نگرانی ارزی، باعث شارژ دوباره قیمت ملک شود. بازدهی مسکن در عین حال تحت شرایطی مشخص میتواند از سایر بازارها جلو بزند. این شرایط به نگرانی سرمایهگذاران نسبت به ریسک آتی در بازارهای دارایی از جمله ارز و سهام وابسته است. در دورههایی این نگرانی درباره دلار وجود داشت که با اتصال دولت به منابع ارزی، سرکوب نرخ ارز مجدداً از سر گرفته شود. بهرغم همه این شرایط، صعود تند قیمت مسکن دور از ذهن است. در مسیر مخالف نیز در صورت بهبود شرایط ریسکزا، بازار مسکن با خطر ریزش ناگهانی روبهرو نیست و شاید از این منظر مورد توجه تقاضای سرمایهگذاری باشد.

♦♦♦

چالش بازده اقتصادی

یکی از شاخصهای ارزیابی میزان سرمایهگذاری در تولید مسکن آمار پروانههای صادره است. آمار پروانههای صادره در شهر تهران از ابتدای دهه 90 تاکنون، حاکی از آن است که این میزان از حدود 200 هزار واحد مسکونی در سال به کمتر از 50 هزار واحد کاهش یافته است. نگاه دقیقتر به آمار مذکور بیانگر دو نکته قابل تامل است. اول آنکه این کاهش تقریباً به شکل مستمر در این سالها صورت پذیرفته است (به استثنای سال 97 که یکی از سالهای رونق پس از رکود طولانی از سال 92 بوده است). دوم آنکه میزان کاهش پس از سال 1392 بسیار شدید و ناگهانی بوده است. بدیهی است در اینجا بررسی آمار شهر تهران به دلیل سهم قابل توجه آن در تاثیرپذیری از فضای حاکم بر اقتصاد و جهتدهی آن به سایر شهرهاست. روند ذکرشده مبین آن است که تمایل به سرمایهگذاری در حوزه تولید مسکن در یک دهه اخیر کاهش یافته است. سوال اصلی اینجاست که بهرغم آنکه بازار مسکن به شکل سنتی همواره یکی از حوزههای جذاب برای سرمایهگذاری بوده است و مخصوصاً آنکه بخش اصلی از بازیگران این بخش عمدتاً فعالان غیرحرفهای و غیرمرتبط با صنعت ساختمان بودهاند، دلیل اصلی این امر چیست؟ دو گزینه اصلی برای پاسخ به پرسش اساسی مطرحشده میتواند مفروض باشد. یا این کاهش به دلیل سیاستهای دولت در کاهش حمایت از بخش تولید و عرضه مسکن بوده است یا آنکه به دلیل کاهش بازده اقتصادی، جذابیت سرمایهگذاری در این بخش کاهش یافته است.

اگرچه با طرح و تصویب ماده 77 قانون مالیاتهای مستقیم (که اجرای آن از سال 1395 مبنا قرار گرفت) یک تغییر روند اساسی در زمینه اخذ مالیات از درآمد فعالان در زمینه تولید مسکن نسبت به دورههای قبل شکل گرفت، اما در دهه مذکور طرح یا اقدامی که در جهت عدم تشویق تولید و عرضه مسکن باشد صورت نپذیرفت. حتی در مقاطعی از جمله سال 1397 به بعد، تاکید بر افزایش تولید مسکن همواره از دغدغههای اصلی دولتها و سیاستگذاران بوده است. بنابراین کاهش میزان تمایل به سرمایهگذاری در تولید مسکن ناشی از کاهش جذابیت اقتصادی بوده است. اثر غیرقابل انکار نرخ ارز بر قیمت تمامی نهادهها، موجب شده است که خرید و فروش املاک بازدهی به مراتب بیشتری از سرمایهگذاری در تولید مسکن داشته باشد.