سمتوسوی سیاستهای پولی

آیا سیاستهای پولی به ثبات میرسد؟

برای درک بهتر آنکه پول باید در چه سطحی قرار گیرد، نیاز است مروری بر وظایف بانکهای مرکزی در دنیا داشته باشیم. با شناسایی مسوولیتهای نهاد پولی میتوان دریافت که آیا روندهای پولی مبتنی بر وظایف بوده است و در طول سالهای گذشته سیاستگذاری پولی ما چه حدی از وظایف خود را پوشش داده است.

بهطور کلی میتوان دو دسته بانک مرکزی را از حیث پذیرش مسوولیت در جهان شناسایی کرد. اول بانکهایی که هدف خود را بر یک اصل گذاردهاند که آن ثبات پولی است (یا میتوان آن را ثبات قیمتی هم قلمداد کرد)؛ دوم بانکهایی که بهطور صریح به جز ثبات پولی دیگر اهداف را هم بهطور همزمان دنبال میکنند. اما بگذارید تعریفی از این اهداف داشته باشیم.

ثبات قیمتی

ثبات پولی، به معنای آن است که قیمتها در اقتصاد باثبات است و تغییرات آنها در بازهای محدود و قابل کنترل قرار میگیرد. بر اساس این مسوولیت است که امروزه اغلب بانکهای مرکزی دنیا، هدفگذاری تورمی را دنبال میکنند. بدین معنا که سطح یا محدوده مشخصی را برای تورم به معنی تغییر شاخص قیمت کل مصرفکننده در نظر میگیرند و بدان متعهد میشوند. تعهد آنها به هدف تورمی باعث میشود انتظارات فعالان اقتصادی لنگر شده و در نتیجه رسیدن به ثبات قیمتی با هزینه کمتری برای سیاستگذار محقق شود.

اما مسوولیتهای دیگری که فارغ از این وظیفه در فهرست برخی از بانکهای مرکزی دنیا قرار دارد، رسیدن به اشتغال کامل یا حداکثر اشتغال قابل دسترس است. هر چند این وظیفه همواره در ادبیات به عنوان یک مکمل گهگاه مطرح بوده اما پس از بحران 2008 بهخصوص این وظیفه یکی از سرفصلهای مورد اشاره بانکهای مرکزی بوده است. البته اجماع متخصصان پولی بر آن است که رسیدن به اشتغال کامل در ذیل هدف تورمی باید تعریف شود.

به عبارت دیگر اگر تعریف مسوولیت رسیدن به اشتغال کامل به معنای آن باشد که ثبات پولی از دست برود، سیاستگذاران هدف تورمی را دنبال خواهند کرد. بنابراین میتوان اینگونه گفت که هدف اصلی برای بانکهای مرکزی ثبات پولی است، اگر اقتصاد از نقطه اشتغال کامل دور باشد، در صورتی که بانک مرکزی بدین اطمینان برسد که نزدیک کردن اقتصاد بدین نقطه بدون آسیب به ثبات پولی میتواند رخ دهد بدین سو گام برمیدارد. اما اگر تناقضی آشکار بین هدف تورمی و رسیدن به اشتغال کامل وجود داشته باشد، بانکهای مرکزی هدف اصلی خود یعنی ثبات پولی را دنبال میکنند.

اینکه چرا هنگام تضاد میان این دو، بانکهای مرکزی ثبات پولی را برمیگزینند به ذات ابزارهای پولی برمیگردد که بانک مرکزی بر آنها احاطه دارد. ابزارهایی که بیش از همه بر حجم پول موثر است و حجم پول نیز بیش از متغیرهای واقعی چون تولید ناخالص داخلی حقیقی بر تورم اثرگذار است. بنابراین به دلیل اثر مستقیم ابزار پولی بر تورم، در سناریویی که رسیدن به اشتغال به معنای از دست رفتن ثبات پولی باشد، بانکهای مرکزی دومی را برمیگزینند.

ثبات مالی

اما به غیر از ثبات پولی و رسیدن به حداکثر اشتغال ممکن، بانکهای مرکزی به ثبات مالی نیز توجه دارند. توجه به ثبات مالی و رصد بازارهای دارایی و نظارت بر بانکها برای حفظ این ثبات از اینرو مورد توجه است که اگر ثبات مالی از دست برود، وضعیت متغیرهای واقعی از یکسو و تورم از سوی دیگر دچار خلل خواهد شد و از اینرو بانکهای مرکزی باید توجهی فراگیر به وضعیت ثبات مالی داشته باشند. البته شاید این کارکرد بهطور صریح در قوانین یک بانک مرکزی ابراز نشود یا اصولاً برای وظایف نظارتی بر سیستم بانکی، نهاد دیگری تعریف شود اما به دلیل آنکه همه بانکهای مرکزی نقش وامدهنده نهایی به سیستم را بازی میکنند، و همه سیاستگذاران میدانند بانک مرکزی در زمانی برای حفظ سیستم و هجوم بانکی باید این نقش را ایفا کند، بنابراین همه بانکهای مرکزی بهطور ذاتی به دنبال حفظ ثبات مالی نیز هستند. البته اینکه چنین وظیفهای چگونه حادث میشود؛ حد مداخله بانکهای مرکزی در سیستم بانکی چقدر است؛ چه بانکی را باید نجات داد و کدام را باید رها کرد؛ چگونه باید به سمت فیصله دادن یک موسسه اعتباری رفت؛ آیا برای حفظ ثبات مالی و اثرگذاری بر یک بازار دارایی مثلاً برای جلوگیری از حباب باید ابزار پولی را به کار برد، مسائل پیچیدهای است که در این مجال بدان نمیپردازیم. علیایحال باید اذعان داشت که بانکهای مرکزی بهطور ذاتی وظیفه حفظ ثبات مالی را نیز عهدهدار هستند.

ماموریتهای بیانشده برای بانک مرکزی، ماهیتی درهمتنیده دارند. به بیان دیگر بسته به اینکه در مورد چه افق زمانی صحبت میکنیم ممکن است این ماموریتها در تضاد یا مکمل هم باشند و همانطور که اشاره کردیم سیاستگذار بیش از هر چیز به ثبات پولی توجه دارد. البته که ثبات پولی در بلندمدت موجب وضعیتی در اقتصاد کلان میشود که هدف اشتغال کامل راحتتر به سرانجام برسد و به عبارتی دیگر در بلندمدت میتوان گفت این ماموریتها در جهت یکدیگر تعریف میشوند. اگر بخواهیم با ادبیاتی تخصصیتر به ماموریت بانک مرکزی نگاه کنیم باید گفت، بانک مرکزی بر آن است تا با سیاست پولی سیکلهای رونق و رکود تجاری را که ذات اقتصاد بازار است، تعدیل کند.

نه وضعیت رونق به حدی شود که ثبات پولی از دست برود و تورم خود را بروز دهد و نه رکود به شکلی عمیق شود که بیکاری فراگیر شود و رفاه شهروندان ضربه بخورد. ماموریتهای بانک مرکزی نیز همگی مبتنی بر تعدیل سیکلهای تجاری است. از اینروست که اغلب گفته میشود، سیاست پولی ذاتاً ضدچرخهای (Counter-cyclical) است به این معنی که وقتی اقتصاد وارد چرخه رونق میشود، سیاست پولی باید با افزایش نرخ بهره و کاهش عرضه پول، انقباضی شود و هنگامی که چرخه رکودی میشود، سیاست پولی باید انبساطی باشد و نرخ بهره کاهش یابد. توجه کنید که تا پیش از وجود بانک مرکزی، سیستم بانکی وامدهی در جهت چرخه داشت. یعنی با وجود وضعیت رونق، فعالان اقتصادی تقاضای وامدهی بیشتری داشتند و بانکها بیشتر وام میدادند و در زمان رکود تقاضای وام کم میشد و در نتیجه وامدهی و خلق پول در زمان رکود کاهش مییافت.

از اینرو خلق پول سیستم بانکی ذاتاً سیکلها را توسعه و تعمیق میدهد و نیاز بود تا بانک مرکزی وجود داشته باشد تا این فرآیند را با قدرت خلق پول عامرانه خود تغییر دهد.

بانک مرکزی توسعهگرا

در همینجا مناسب است به رویکرد دیگری که بیشتر در ایران شاهدش هستیم بپردازیم. گفتیم بانک مرکزی باید سیکلها را تعدیل کند، اما اغلب شنیده میشود که برخی اقتصادخواندهها، از بانک مرکزی توسعهگرا صحبت میکنند؛ گویی بانک مرکزی دارای سرمایه است و میتواند بر روند اقتصاد (نه نوسان) اثر بگذارد.

این ادبیات با توجه به اشتیاق بدون علم نهادهای سیاسی برای آنچه «تولید» قلمداد میکنند، مورد استقبال سیاسیون است و از اینرو کسانی که از بانک مرکزی توسعهگرا سخن میگویند با وجودی که هیچ جایگاهی در علم و ادبیات موضوعه ندارد، مورد پسند حوزه قدرت هستند. سیاستهایی که از این رویکرد بیرون میآید بدون تردید یکی از عوامل رشد پولی بیحصر و تورمهای افسارگسیختهای بوده که در این سالها بر تن و روح شهروندان سنگینی کرده است. اینکه با قدرت خلق پول میتوان تولید راه انداخت، میتوان رفاه درست کرد، میتوان توسعه را در آغوش گرفت، مبتنی بر هیچ ادبیات علمی مورد اجماع اقتصاددانان نیست. رویکردی که برای گریز از ماموریت ثبات پولی بر آن است تا پول خلقشده را در کوچه «تولید» حبس کند. امری محال و ماموریتی غیرممکن که تنها به بدتر شدن شرایط تورمی کمک میکند.

آمار پولی

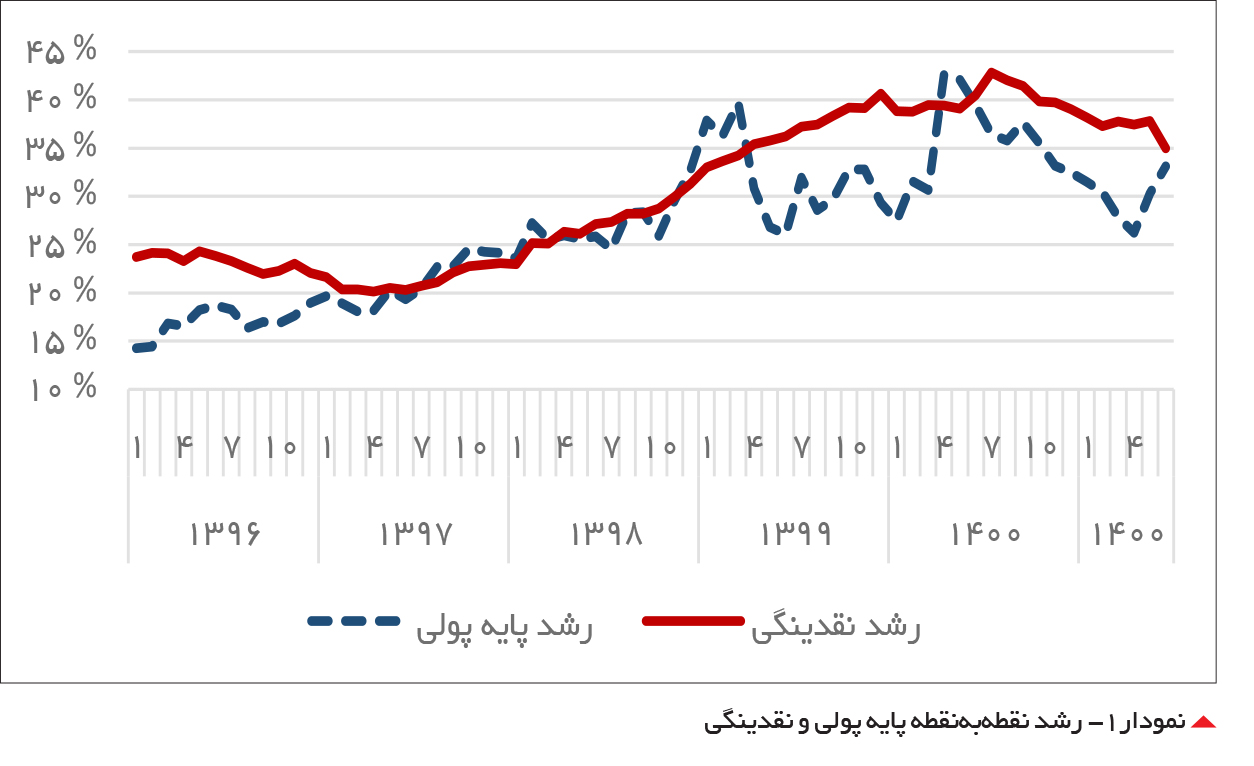

اما بگذارید نگاهی به آخرین آمار پولی بیندازیم. طبق دادههای بانک مرکزی، نرخ رشد نقدینگی از سطح 5 /40 درصد در شهریور سال 1400 به سطح 5 /37 درصد در شهریور امسال رسیده است. همچنین رشد پایه پولی نیز در همین مدت از سطح 5 /39 درصد به سطح 1 /33 درصد تقلیل یافته است. به عبارت دیگر در یک سال گذشته میتوان بیان داشت که آمار پولی به شکلی تدریجی روند کاهشی را به ثبت رساندهاند. خود این واقعیت بهرغم مشکلات بسیاری که اقتصاد و کشور بدان دچار است خبر تا حدی مثبت است.

به عبارت دیگر سیاستگذار میتواند مدعی باشد که با کنترل کلهای پولی از سناریوی ابرتورم جلوگیری کردهاند. با وجود آنکه آمار افزایشی سال 1400، نگرانیها را برای تحریک بیشتر تورم افزون کرده بود، اما روند کلی نزولی آمار پولی هرچند همچنان بسیار بالاست اما میتواند خبر از پایداری تورم در سطوح کنونی دهد اگر اتفاق خاص دیگری بر انتظارات اثر نگذارد.

نکته دیگری که باید بدان توجه کرد، اثرگذاری محدود حذف ارز 4200 است. در حالی که در ابتدا به دلیل عدم مدیریت انتظارات، سطح قیمتی مصرفکننده افزایش چشمگیری را تجربه کرد اما پس از این تغییر، در ادامه، روند تورم به حالت پیشین بازگشت و میتوان عنوان داشت که اثر اصلی حذف ارز 4200 در اقتصاد جذب شده است. البته همانطور که آمار پولی نشان میدهد، پایه پولی در حالی که در تیرماه به سطح 26 درصد نزول کرده بود، احتمالاً به دلیل همین تغییر در انتظارات در دو ماه پس از آن روندی افزایشی داشته و تا سطح 1 /33 درصد افزایش یافته است.

تغییر در رشد نقدینگی نیز در طول یک سال گذشته به شکلی که نیاز است تا تورم مهار بخورد اتفاق نیفتاده است. هر چند اخباری که به دست میآید، فشار بانک مرکزی بر بانکها برای کنترل ترازنامه است اما به نظر میرسد، نمیتوان هم از یکسو، بر کنترل ترازنامه بانکها تمرکز کرد و هم قصدی برای افزایش محسوس نرخ بهره، نداشت. علت نیز آشکار است.

با عدم افزایش نرخ بهره تقاضا برای پول، فشار بیش از حدی بر بانکها خواهد گذاشت و سیستم با کمبود مواجه خواهد شد و این کمبود در نهایت با فشار بر منابع بانک مرکزی پوشش داده میشود. به عبارت دیگر اگر بخواهیم بهدرستی و به شکل محسوسی بر متغیرهای پولی سوار شویم، بانک مرکزی نیز باید محدوده مشخصی را در تناسب با محدودیت ترازنامه بانکها دنبال کند و از سوی دیگر، هدفی برای سطح نرخ بهره نداشته باشد.

در واقع نمیتوان بهطور همزمان هم برای متغیرهای پولی هدف تعیین کرد و هم نرخ بهره. بهخصوص زمانی که میدانیم این دو هدف تناسبی با هم ندارند. اصولاً به دلیل آنکه تقاضای پول باثبات نیست، بانکهای مرکزی هیچگاه بهطور همزمان این دو را هدف قرار نمیدهند و بر روی یک متغیر متناسب با روند تورم، متمرکز میشوند.

پیشبینی میشود که سیاستگذار در ادامه سال جاری با همین دستفرمان به کار خود ادامه دهد، اما از آنجا که میشود از پایان یافتن توافق و احیای برجام بهخصوص پس از اعتراضات اخیر، سخن گفت، انتظار میرود که بهخصوص در ماههای پایانی سال، رشد متغیرهای پولی با کاهش درآمدهای ارزی ناشی از فروش نفت و سختگیرتر شدن غرب در اعمال تحریمها، افزونتر شود. در صورتی که رشد پایه پولی در بیش از سطح 40 درصد جا خوش کرده و پایدار شود، میتوان انتظار داشت که تورم از محدوده فعلی خارج شود.

به عبارتی اگر از سال 1397 و خروج آمریکا از برجام، تورم از محدوده بلندمدت خود خارج شد، در صورتی که احیای برجام نیز به تاریخ بپیوندد، شرایط بسیار سختی برای سیاستگذار رقم خواهد خورد و تغییر بعدی در محدوده تورم دور از انتظار نیست. راهکاری که برای عبور از این شرایط میتوان داشت همانطور که بیان شد، گریز از تناقض بین هدف قرار دادن بهره و متغیرهای پولی از یک سمت و از سوی دیگر بازگشت به مسوولیتهایی است که در ابتدای مقاله بیان شد. واگذاری هدف اشتغال و بهخصوص دوری از ادبیات حمایت از تولید در بانک مرکزی و از سوی دیگر احیای مسوولیت ثبات مالی از کانال پذیرش ورشکستگی بانکهایی است که چندین سال پیش باید فیصله مییافتند. این اقدامات میتواند رنگ مساعدتری به متغیرهای پولی دهد و در عین حال نام سیاستگذاران پولی امروز را در تاریخ ماندگار کند.