تعیین سکاندار و اولین گردش سکان

مدیریت ابرچالش بانکی را چگونه آغاز کنیم؟

این یادداشت، ضمن مرور سریعی بر سازوکارهای شکلدهنده وضعیت کنونی شبکه بانکی، ناترازیهای شبکه بانکی را برمیشمرد، جایگاه عوامل تخریب شبکه بانکی را مشخص میکند و بر اساس این تبیین با لحاظ امکانات و محدودیتهای سیاستگذار ضمن درخواست برای تشکیل کمیته اصلاح نظام بانکی بهعنوان سکاندار این عرصه، خاموش کردن دو عامل تخریب را در اولویت قرار میدهد: ۱- محدود کردن فعالیت بازیگران بد و ۲- توقف شناسایی دارایی موهوم.

سَنَسْتَدْرِجُهُمْ مِنْ حَیثُ لا یعْلَمُونَ

آیه مبارکه ۱۸۲ سوره شریفه اعراف

بانکهای کشور بهتدریج از ایفای نقشهایشان، شامل تامین مالی تولید و مصرف، کاهش هزینه مبادلات از طریق اعطای تسهیلات و تضامین و همچنین بهبود کارایی اقتصاد باز ماندهاند. نقش کلیدی بانک بهعنوان واسطهگر وجوه و مرتبطکننده ترازنامه بخشهای مختلف اقتصاد سبب شده تا دامنه ابرچالش بانکی و بازار پول به عرصه بازارهای محصول، ارز و بدهی نیز کشیده شود و از آنها تاثیر پذیرد. این یادداشت، ضمن مرور سریعی بر سازوکارهای شکلدهنده وضعیت کنونی شبکه بانکی، ناترازیهای شبکه بانکی را برمیشمرد، جایگاه عوامل تخریب شبکه بانکی را مشخص میکند و بر اساس این تبیین با لحاظ امکانات و محدودیتهای سیاستگذار ضمن درخواست برای تشکیل کمیته اصلاح نظام بانکی بهعنوان سکاندار این عرصه، خاموش کردن دو عامل تخریب را در اولویت قرار میدهد: ۱- محدود کردن فعالیت بازیگران بد و ۲- توقف شناسایی دارایی موهوم.

ناترازیهای شبکه بانکی

از ابتدای دهه 80، بانکداری ایران وارد دوره جدیدی شد؛ بانکها و موسسات خصوصی اجازه فعالیت پیدا کردند، محدودیتهای حاکم بر فعالیت بانکهای دولتی نیز کاهش یافت و در مجموع عرضه خدمات بانکداری زیاد شد. رشد مستمر اقتصاد، گسترش بخش خصوصی و سرکوب مالی1 نیز عوامل افزایش تقاضا برای این خدمات بودند. برای حدود یک دهه، توسعه بانکی بهصورت کمّی اتفاق افتاد و هر واحد محصول به پشتوانه تسهیلات بیشتری تولید شد. با این حال، زیر پوست توسعه ناترازیهایی در حال گسترش بود و ریسکهایی انباشت میشد. فعالیت بانکداری ماهیتاً با ریسک همراه است2، بانکها همواره با ریسک برداشت وجوه توسط سپردهگذاران و ریسک عدم بازپرداخت توسط تسهیلاتگیرندگان مواجهند، بهعلاوه هزینه تامین منابع و نرخ درآمدزایی داراییهای آنها نیز اثرپذیری زیادی از شرایط کلان اقتصاد کلان دارد.

بهرغم آنکه مواجهه با ریسک در هر فعالیت اقتصادی قابل تصور است، در فعالیتهای مالی اهمیت بیشتری پیدا میکند، زیرا نسبت اهرمی در مالی بسیار بالاست و ریسک عملاً منابع سپردهگذاران را به خطر میاندازد. این سازوکار، تبیینکننده نقش ناظر بانکی برای افزایش ثبات مالی و امنیت سپردههای خرد است. ناظر بانکی بر عملیات بانک نظارت میکند تا اطمینان یابد که منافع سپردهگذاران از طریق فرآیندهای اعتبارسنجی، وثیقهگیری، پایش و متنوعسازی حفظ شده است. کار ناظر کسب اطمینان از وجود و کفایت سیستمی است که نسبتهای احتیاطی را پایش و ریسکهای مرتبط با انواع داراییها و بدهیها را کنترل میکند. انتظار میرفت که همراه با توسعه کمی زیرساختهای لازم برای مدیریت و کاهش ریسکها -تقویت قانونی و فنی مقام ناظر، حاکمیت شرکتی، فرآیندهای وثیقهگیری و اعتبارسنجی، استانداردهای حسابداری و گزارشگری- در سطح بانکها و شبکه بانکی نیز گسترش یابند. توسعه کمی با توسعه کیفی همراه نشد. قدیمی و نارسا بودن قوانین مادر، تصویب قوانین متعارض و موقت برای رفع نواقص نظام بانکی، فقدان اقتدار قانونی، فنی و اطلاعاتی مقام نظارتی، نکول دولت در بازپرداخت بدهیهای خود به بانکها، کنترل دستوری نرخهای سود بدون توجه به ملاحظات اقتصاد کلان و تکلیف بانکها به تامین مالی پروژههای کمبازده و پرریسک، سبب شد بخش بزرگی از داراییهای بانکها به داراییهای کمکیفیت تبدیل شوند. این داراییها که شامل ۱- مطالبات غیرجاری بانکها، ۲- بدهیهای بازپرداختنشده دولت3 و سرمایهگذاری و مشارکت در پروژههایی با کارایی و نقدشوندگی پایین هستند، قدرت درآمدزایی و در نتیجه ارزش بازاری بسیار پایینی دارند. در مقابل، ارزش دفتری تعهدات بانکها به ارزش بازاری آن بسیار نزدیک است. بر این اساس، داراییهای منجمد عامل اولین ناترازی بانکها شده و از طریق ایجاد دارایی موهومی شکاف بین ارزش دفتری و بازاری دارایی بانکها را مستمراً زیاد میکند.

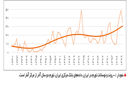

قطع جریان نقد درآمدی داراییهای منجمد، وابستگی بانکها به منابع نقد ناشی از بدهی را افزایش داده و هزینه تامین مالی در بازارهای سپرده را زیاد کرد و ناترازی دوم را شکل داد. تلاش بانکها برای جذب سپرده از یکدیگر به جنگ قیمتی با رهبری بانکها و موسسات ناسالم تبدیل شد و در قالبِ بازی پانزی ادامه یافت. در نتیجه، هزینه تامین مالی بانکها از قدرت درآمدزایی داراییهای آنها بیشتر شد. بنابراین، جریان فزاینده نرخ سود سپرده، حاصل رقابت بانکها برای افزایش سهم از بازار در یک محیط رقابتی نبود، بلکه نتیجه تلاش برای بقای نهادهای مالیای است که با نگاه خوشبینانه به امید آینده بهتر، با جذب سپرده منابع مالی لازم برای استمرار فعالیت را مهیا میکنند؛ و با نگاه بدبینانه در نبود جرمانگاری بازی پانزی منجر به اخراج آنها از بازار، هر چه بزرگتر باشند، با احتمال بیشتری از تور حفاظتی حاکمیت4 بهرهمند میشوند و هزینههای ناکارایی خود را به اقتصاد تحمیل میکنند.

بانکها برای جذب سپردهگذاران، علاوه بر سود سپرده بیشتر، خدمات مرتبط با سپردهها را نیز تغییر دادند: سپردهگذاران تقریباً بدون پرداخت جریمه میتوانستند از سپردههای مدتدار خود برداشت کنند.5 با این حال، سنکجبین صفرا فزود. سیال بودن سپردهها، که از عدم تفکیک ماهوی سپردههای جاری و پسانداز نشات گرفته بود، جنگ قیمتی بانکها را تشدید کرد، زیرا سپردهگذاران همواره این امکان را داشتند که بدون تحمل هزینه به بانک دیگری که پیشنهاد بهتری دارد، بروند. بنابراین سیالیت سپردهها بر قدرت چانهزنی سپردهگذاران افزوده و ناترازی سوم را شکل داده است، سیالیت بدهیها بسیار بیشتر از داراییها و حدود آستانه امن تعریفشده برای بانکهاست.

استمرار این سه ناترازی - ۱- کاستی ارزش دفتری داراییها نسبت به تعهدات، ۲- پایین بودن نرخ درآمدزایی داراییها در مقایسه با هزینه تعهدات و ۳- کم بودن سیالیت داراییها نسبت به تعهدات - سلامت و ثبات بانکی را زایل کرده و به فلج شدن تدریجی توامان بخش مالی و حقیقی منجر شده است. نتیجه این ناترازیها که افزایش مستمر سود بانکی نسبت به تورم و رسیدن آن به حدی است که تامین آن توسط بازدههای متعارف بخش حقیقی ناممکن است، نگرانکننده است. این نرخ، علاوه بر اثر طبیعی کاهش عرضه وجوه و افزایش تقاضا برای وجوه وامدادنی، پیامد مستقیم کاهش مستمر ثبات مالی، عدم پایش سلامت بانکها و همهگیر شدن بازی پانزی در بخش مالی است. شرایطی که در برخی از کشورها با توقف جدی کارکردهای نظام مالی همراه بوده و از نظر صدمات تولید و افزایش تورم فاجعهبار است6.

بیعملی قوا در جرمانگاری بازی پانزی، غفلت در برخورد با این انحرافات بزرگ و سردرگمی در استفاده حداکثری از ابزارهای در اختیار برای بیرون کشیدن بخش مالی از این تله عمیق، هزینههای آن برای جامعه را بهشدت افزایش داده و ابعاد مساله را به سایر بازارها نیز کشانده است. ارتباط متقابل بازارهای مالی، شرایط بازارهای پول و ارز و بدهی را به هم گره زده است. نقدینگی بسیار سیال ایران، که گردشش به دلیل بالا بودن نرخ سود سپرده حقیقی کند شده، به دنبال بازده انتظاری بالاتر از نرخ سود سپرده میتواند بازار ارز آسیبدیده از شوکهای بیرونی را بهشدت ملتهب کند. بهعلاوه، بهرغم خوشحساب بودن دولت در قبال اوراق بهادار بازاریشده، نرخ تامین مالی دولت را بسیار بالا ببرد و پایدارسازی بدهیهای دولت را به خطر اندازد.7

اولویتبندی برای تراز کردن

روایت فوق، دو سال است که در بیانات مختلف با فزونی و کاستی، و توصیفهای متفاوت ذکر شده است. گزارشهای کارشناسی نهادهای مختلف کشور نیز نشان میدهند در سطح کارشناسان اجماع تقریبی در مورد ریشهها و پیامدهای وضعیت کنونی نظام بانکی وجود دارد. راهحلهای پیشنهادی این مجموعهها نیز بیانگر توافق نسبی8 بر عناصر اصلی اصلاح نظام بانکی هستند. با اینحال، همچنان سیاستگذار در اصلاح نظام بانکی منفعل و منبعث از شرایط عمل میکند و اقدامات دستگاهها همسو نیست.

این در حالی است که فضای سیاستگذاری در این حیطه بهسرعت در حال کوچک شدن است. وضعیت شبکه بانکی شکننده و تغییرات آن حتی در مقیاس هفته و ماه آنقدر بزرگ است که برنامه اصلاحی که در تابستان طرحریزیشده در پاییز اصلاً قابل دستیابی نیستند. درگیریهای روزانه برخی از مسوولان ذیربط باعث میشود مدیریت ابرچالش بانکی یکی از چندین مساله آنها باشد و نگاه بخشی برخی از ایشان نیز مانع لحاظ کردن ابعاد گسترده اقدامات و انفعالات میشود. بهعلاوه، بسیاری از اقدامات لازم برای اصلاح نظام بانکی برای موفقیت نیاز به هماهنگی و اجماع میان دستگاهها و گاه قوای مختلف دارند. سازوکارهای بالابرنده نرخ سود نیز نشان میدهند حل پایدار این معضل با اقدامات موضعی قابل حصول نیست. به این منظور، پیشنهاد میشود گام اول در اصلاح نظام بانکی تعیین رسمی سکاندار باشد. به این منظور مناسب است کمیته اصلاح نظام بانکی در بانک مرکزی شکل بگیرد و سکانداری بشود که چارچوب برنامه اصلاح نظام بانکی را طراحی، پایش، راهبری و اجرا کند. به اطلاعات بهروز دسترسی داشته باشد تا بتواند رهنگاشت این برنامه را با توجه به شرایط موجود تدوین کند و تنها مسوول پاسخگویی به این موضوع باشد.

پیشنهاد میشود این کمیته دو اقدام زیر را که مانع بزرگتر شدن ابعاد ابرچالش میشوند و همراستا با برنامه اصلاح نظام بانکی هستند در اولویت قرار دهد. سازوکارهای طرحشده در بخش اول یادداشت نشان میدهد، تاخیر در متوقف کردن این موتورهای تخریب ابعاد مساله را به صورت نمایی بزرگ و توانایی سیاستگذار برای مواجهه را محدود میکند. در این میان، زمان مهمترین منبعی است که از دست میرود.

1- دستهبندی بانکها: بهرغم اینکه در مقیاس محکهای بینالمللی به جز چند بانک کوچک، شاخصهای سلامت همه بانکهای شبکه بانکی ایران وضعیت نامناسبی را نشان میدهد، توصیه اکید این یادداشت، دستهبندی بانکها و رفتار متفاوت با آنهاست. طی دو سال گذشته، نرخ رشد و نرخ سود سپرده ناسالمترین بانکها از همه بیشتر بوده، سهم آنها در شبکه بانکی بهسرعت افزایش پیدا کرده و از توان سیاستگذار برای مقابله با آنها به سبب انبوه سپردهگذارانی که به آنها متصل شدهاند، کاسته شده است.9

پیشنهاد میشود بانک مرکزی بر حسب اطلاعات موجود -درجه سلامت، نرخ سود سپرده قابل پرداخت و وضعیت آتی سودآوری- اقدام به دستهبندی اولیه بانکها کند. ممکن است اطلاعات فعلی برای تعیین رتبهبندی کامل کفایت نکند، اما امکان دستهبندی اولیه بانکها را فراهم میآورد. در نتیجه امکان دستهبندی بانکها به سالم و تقریباً سالم (دسته 1)، ناسالم ولی قابل بازسازی (دسته 2) و شایسته انحلال (دسته 3) بهوجود میآید. این دستهبندی هر شش ماه، بر حسب نتایج ارزیابی کیفیت داراییها -که خود از ۱۰۰ وام بزرگ هر بانک شروع میشود- بهروز میشود.

لازم است بانک مرکزی برای هر دسته سقف نرخ رشد فصلی ترازنامه، قاعده استفاده از منابع بازار بینبانکی و اضافه برداشت، سقف استفاده از مجوزهایی چون مبادلات ارزی، صدور ضمانتنامهها و...، تقسیم سود و سود سپرده اعلامی را مشخص کند و از بانکهای دسته ۲ و ۳ در بازه زمانی مشخص برنامه تجدید ساختار بخواهد. در صورتیکه بانکهای دسته ۲ و ۳ در تحویل برنامه تجدید ساختار تاخیر کردند، این برنامه از سوی بانک مرکزی آماده شود و با مدیریت بانک مرکزی در آن بانکها اجرا شود.

2- توقف شناسایی و تقسیم درآمدهای موهوم: مساله شبکه بانکی در انباشت داراییهای منجمد متوقف نماند. ضعف استانداردهای حسابداری بانکی و بخشنامههای بانک مرکزی درباره طبقهبندی داراییها و ضعف حاکمیت شرکتی بانکها، قلم جدیدی از «نا»دارایی را شکل داد. بانکها برای داراییهای منجمد درآمدهای دریافتنی شناسایی را در ترازنامه ثبت و ما به ازای آن بدهی ایجاد کردند. فرق اصلی داراییهای منجمد و موهوم در قابلیت تبدیل آنها نوعی دیگر از دارایی است. در حالیکه داراییهای منجمد را میتوان با طراحی بازار و پیدا کردن مشتریان مناسبی که نسبت به بانکها صبورتر هستند با جریان نقدی تبدیل کرد، امکان نقد کردن داراییهای موهومی -قلمی که فقط روی کاغذ ثبت شده و مابهازای واقعی ندارد- وجود ندارد. در واقع داراییهای موهوم، عملاً زیانهای مستترشده هستند و ماهیت دارایی ندارند. این اقلام به صورت دینامیک ترازنامه بانکها را ویران میکنند و شاید بزرگترین ضرر عدم تعیین تکلیف داراییهای منجمد باشند. پدیدهای که در گذر زمان نمایی رشد میکند و در همه بانکها قابل مشاهده است. به این دلیل، لازم است هرچه سریعتر نسبت به تعیین تکلیف مطالبات غیرجاری و بهخصوص درآمدهایی که روی آنها شناسایی میشوند اقدام کرد. گذر زمان، قدرت این قلم را بیشتر و توان سیاستگذار برای مقابله با آن را کمتر میکند.

به این منظور لازم است قواعد طبقهبندی داراییهای بانکها اصلاح و نظارت بر آن تشدید و بخشنامه طبقهبندی داراییها و شناسایی درآمد آنها اصلاح شود، نحوه ارزیابی وامها، مستغلات و سرمایهگذاریها و مطالبات از دولت تعیین و در شورای پول و اعتبار تصویب شود. بانکها ملزم شوند تا برای داراییهای موهوم درآمد شناسایی نکنند، متناسب با درآمدهای کمکیفیت ذخیره بگیرند و سود علیالحساب پرداختی به سپردهگذاران را بهگونهای تعیین کنند که زیان بهرهای آنها از نسبت معینی که از سوی بانک مرکزی تعیین میشود فراتر نرود.

بهمنظور پایش این امر و همچنین کاهش نرخ سود سپرده، لازم است تا همه بانکها مشابه با بانکهای پذیرفتهشده در بورس اوراق بهادار ملزم به ارائه صورتهای مالی حسابرسیشده فصلی شوند.

جمعبندی

ناترازیها، انباشتی از زیان را در ترازنامه بانکها ایجاد کردهاند. به لطف عدم شفافیت صورتهای مالی، اصل زیان پنهان مانده، با این حال، نتایج آن بازارهای اصلی اقتصاد ایران را متاثر کرده است. برنامه اصلاح نظام بانکی ایران، باید در گام اول از بزرگ شدن زیان جلوگیری کند، سپس نحوه تقسیم زیان میان بازیگران در طی زمان را مشخص کند و در انتها سازوکارهای موجد زیان را ریشهکن کند. تکراری بودن این موارد شاید نشانهای باشد از آنکه بخش قابل ملاحظهای از عدم توفیق در مدیریت ابرچالش بانکی به کمبود آگاهی در این زمینه برنمیگردد، بلکه مساله چگونگی حکمرانی برنامه اصلاح است. به این منظور، پیشنهاد میشود در گام اول، کمیته اصلاح نظام بانکی بهعنوان متولی طراحی، اجرا و پایش برنامه در بانک مرکزی تشکیل شود و متناسب با اختیارات محوله پاسخگوی پیشرفت برنامه باشد. اولین اقدام این کمیته نیز جلوگیری از بزرگ شدن ابعاد زیان، با مهار کردن بازیگران ناسالم و توقف شناسایی درآمدهای موهوم تعریف شود.