ماشه و شاخص

بازارها از جنگ روسیه و اوکراین چه آسیبی میبینند؟

شوکهای ناشی از قیمت و کمبود کالاهای اولیه معمولاً به صدمات شدید اقتصادی و وخامت اوضاع سیاسی منجر شده است. شوک نفتی دهه 70 میلادی سبب بروز تورم و رکود در غرب شد و همزمان باعث شد با افزایش درآمدهای شوروی سابق، رقابتجوییها و تقابلهای آن بیشتر شود، همچنین به افراطگرایی جهان عرب جان تازهای بخشید که اثرات هر یک دههها به طول انجامید. همچنین افزایش قیمت مواد غذایی در سالهای 2010 و 2011 سبب شروع اعتراضهای خیابانی در بهار عربی و نهایتاً سرنگونی دیکتاتورها شد. با این مقدمه باید توجه داشت که حمله روسیه به اوکراین، سبب بروز بزرگترین شوک در بازار کالاهای اولیه از سال 1973 بدینسو شده است. گزارشها حاکی از آن است که یکی از وخیمترین محدودیتها در عرضه گندم، از جنگ اول جهانی در حال رخ دادن است و به نظر میرسد هنوز آثار اصلی آن در زندگی اقشار متوسط و فقیر بهویژه در کشورهای در حال توسعه و اخیراً توسعهیافته، نمایان نشده است. اما نباید دچار خطا شد زیرا دیر یا زود عواقب جدیدی نمایان خواهد شد. ادامه جنگ در اوکراین، تشدید تحریم روسیه و احتمال واکنش تندتر آن کشور به تحریمها و وضعیت صحنه نبرد، میتواند دولتهای بزرگ غربی را در برابر یک دوگانه دشوار قرار دهد و آن مواجهه با تمام قوا مقابل روسیه و تحمل عدم قطعیت در بازار کامودیتی و بهتبع آن بحرانی شدن شرایط آتی اقتصادی خودشان است. تا همین حالا آشفتگی در بازار انرژی، فلزات و مواد غذایی بسیار وسیع و مخرب بوده است. شرایط نفتی حتی وخیمتر از دوران حمله صدام به کویت است و قیمت نیکل که در تمام خودروهای الکتریکی کاربرد دارد مارپیچوار افزایش یافته که برای اولین بار طی یک قرن و نیم پیش در بازار فلزات لندن معاملات آن متوقف شد و نوسانگیران چینی تا میلیاردها دلار دچار زیان شدند.

از سویی تحریمهای روسیه هم شرایط ویژهای را رقم زده، روابط جاری وامدهندگان و استقراضکنندگان با موانع روبهرو شده، شرکتهای حملونقلی که در حال انتقال محمولههای روسی (از فلزات تا نفت اورال) بودند دفعتاً گرفتار محمولهها شدند. منطقه دریای سیاه به منطقه خطر دریایی تبدیل شده که خطوط کشتیرانی تمایل ورود به آن را ندارد و بنادر مهم دیگری هم در آن دریا گروگان شرایط شدهاند. اراضی وسیعی در بهار و در اوکراین هنوز زیر کشت نرفتهاند و این همه هنوز هم میتواند بدتر از این شود. در هشت ماه جاری میلادی (مارس) ایالات متحده، نفت روسیه را تحریم کرد، اگر اتحادیه اروپا به این تحریمها بپیوندد آنگاه حداقل دوسوم از هفت تا هشت میلیون بشکه نفت و فرآورده صادراتی روسیه تحت تاثیر جدی قرار میگیرد و اگر این تحریمها تشدید و به یک فشار جهانی بدل شود پیشبینی میشود قیمت نفت از 200 دلار عبور کند که برای همه اقتصادهای دیگر غیرقابل تحمل است و حالا اگر روسها در پاسخ، مقابله به مثل سختی را به صورت محدودیت تجاری اتخاذ کنند آنگاه مثلاً توقف کامل صادرات مواد غذایی از روسیه میتواند به یک بحران وخیمتر بدل شود. باید خاطرمان باشد افزایش قیمت مواد غذایی در سالهای 2008-2007 میلادی به شورش در 48 کشور جهان منجر شد؛ گرچه سطح انرژیبری صنایع (بر حسب شدت انرژی) در سطح جهان و اروپا نسبت به دهه 70 میلادی به مقدار قابل توجهی کاهش یافته و اگر تورم جهانی حتی از هفت درصد فعلی دو، سه درصد هم بیشتر شود هنوز در حدود تورم قابل تحمل دهه 90 است که دهه پایداری محسوب میشود.

اما اگر این تنشها همینطور ادامه یابد و تغییری رخ ندهد و اعتماد بنگاهها به شرایط آینده کاهش پیدا کند و البته نرخ بهره هم افزایش یابد، آثار کلان برشمرده میتواند از کنترل خارج شود زیرا برخلاف دهه 90 امروز دوران شکوه جهانیسازی پایان یافته است. اگر روسیه در تحلیلهای خود به این نتیجه برسد که تحمل شرایط فعلی برای غرب بهتدریج دشوارتر خواهد شد، آنگاه کافی است سیاست صبر اتخاذ کند و در این صورت شرایط عدم قطعیت برای اقتصاد جهانی هم هزینهزا میشود؛ این استراتژی فرضی و محتمل از سوی روسیه در مقابل میتواند بالقوه باعث شدت واکنش غرب شود و از اساس شرایط جهان را به سال 1945 بازگرداند که بدیهی است اصلاً مطلوب نیست.

فعلاً اولویت غرب کسب اطمینان از تداوم و استمرار طرف عرضه است مثلاً ممکن است از ذخایر 5 /1 میلیاردبشکهای نفت با سرعت بیشتری استفاده کنند البته با این نگرانی که در یک سناریوی بدتر و ادامه وضع جنگی تا چهار، پنج ماه آتی بهزودی در زمستان آتی و در شرایط کمبود انرژی، لزوم جبران رفاه فقرا هم آثار اقتصاد کلان جدی از جمله افزایش نرخ بهره و مالیاتها را در پی خواهد داشت.

در پی جنگ انتظار میرود تراز پرداختها در کشورهای واردکننده مواد غذایی و سوخت بدتر شود که این سبب کاهش ارزش پول آنها و نابسامان شدن مجدد اوضاع مالی دولتهای آنهاست (بدهیهای خارجی). کشورهای بالتیک اکثراً در برابر اینگونه شرایط شکننده هستند و صندوق بینالملل پول و فدرالرزرو باید دسترسی این کشورها به وام با ارزهای جهانروا را فراهم کنند و اروپا باید هرچه زودتر ایده انتشار مشترک بدهی را برای آنکه هزینه بحران توزیع شود، دنبال کند که با محدودیتهای قبلی خود هم دستبهگریبان هستند. ساده اینکه مشخص نیست آیا قیمتهای فزاینده جهانی باعث طولانی شدن یا توقف جنگ اوکراین خواهد شد.

در سال 1866 نیکلای نکراسف نویسنده روس منظومهای چهارقسمتی از اشعار با عنوان «ناخرسندان در روسیه» را به رشته تحریر درآورد که پیامش این بود که اقدام به اصلاحات ارضی و حذف نظام رعیتداری در بهتر کردن شرایط دهقانان شکست خورده است البته با این تعبیر که «زنجیرها ازهم گسسته است». 150 سال بعد گویی روسیه یازدهمین اقتصاد بزرگ جهان (همتراز استرالیا) عامدانه خود را در شرایط سقوط اقتصادی قرار داده و بازهم در برابر همان سوال شاعر واقع شده است.

البته امروز و نسبت به یک قرن پیش، زنجیر اتصال اقتصاد روسیه به جهان به مراتب تنیدهتر و پیچیدهتر از دوران شورایی و حتی تزاری است. در حال حاضر روسیه اولین صادرکننده گاز، دومین صادرکننده نفت و سومین در زغالسنگ است. نیمی از اورانیوم وارداتی ایالات متحده از مبدأ روسیه است. روسیه دهمین عرضهکننده آلومینیوم و مس و پنجمین تولیدکننده نیکل باکیفیت است. غلبه روسیه در فلزات گرانبها مانند پالادیوم که در صنایع الکترونیک و هوشمند کاربرد دارد، تعیینکننده و حیاتی است (اگر یادمان باشد یکی از عرصههای اصلی رقابت چین و ایالات متحده امروز در حوزه نیمههادیها و الکترونیک است و این چین است که روابط خود را با روسیه ادامه میدهد). همچنین روسیه از مهمترین منابع گندم و کود شیمیایی است. پس اقتصاد روسیه به قدر کافی مهم شده که نتوان بدون تقبل هزینه سنگین، آن را منزوی کرد. حالا در میانه جنگ، اگر ایالات متحده موفق به ترغیب سایر متحدان خود برای تحریمهای شدیدتر شود که ظاهراً آن را دنبال میکند، قیمتهای جهانی شاهد جهش بیشتری خواهند بود. شاخص قیمت Core کالاهای اولیه و پایه که توسط رویترز گزارش میشود نشان میدهد از سال 1973 بالاترین رکورد شاخص قیمت کالا ثبت شده، بهطوری که زمزمههای سهمیهبندی فلزات و انرژی مطرح است. در این شرایط مواجهه تمامقد غربیها ممکن است اقتصاد روسیه را سرانجام مچاله کند اما این امر بدون آنکه یکسری خشونت و بینظمی تمامعیار کل جهان را دربر نگیرد، میسر نخواهد بود.

بدواً خاطرمان باشد که حجم تقاضا و عطش برای فلزات و انرژی برای دوران پساپاندمی تا قبل از شروع جنگ، اصولاً در سطح بالایی بود. موجودی انبارها نیز در پایینترین سطح خود قرار داشت پس شرایط زمانی برای حمله روسها منطقی و مهیا بود. از سوی دیگر (به نقل از ویتول) گرچه بهطور فنی کاهش یکباره در عرضه کالای اساسی و پایه امکانپذیر است، اما بازگشت به سطح تولید قبل، معمولاً پروسه زمانبری است. پس اگر صلح یا توافق حاصل شود باید انتظار یک وقفه نسبی در طرف عرضه را داشت. نگرانی بعدی به کاهش تدریجی ظرفیتهای قبلی موجود در بازار برمیگردد؛ مثلاً میلیونها بشکه نفت روسیه گرچه هنوز در بازارها جابهجا میشود اما اینها از معاملات قبلی است و با وجود تخفیف 25درصدی روسها، نفت جدیدی از مبدأ روسیه به بازار روان نیست زیرا شرکتهای نفتی بزرگ چه از نگرانی جریمههای احتمالی و چه از نظر واکنش افکار عمومی از این معاملات، احتراز میکنند. نظام بانکی هم خود را در ریسک ثبت سفارشها برای روسیه قرار نمیدهد و حتی بانکهای چینی و شرکتهایی مانند گلنکور که هنوز روابط بانکی و تجاری را ادامه میدهند با تهدید و نگرانی قطع منابع و تسهیلات بینالمللی بانکی روبهرو هستند. عدم پوششهای بیمهای سبب شده اکثر کشتیها از دریای سیاه فاصله بگیرند. شرکتهای بزرگی چون مرسک و MSC که بخش مهمی از جابهجایی کانتینری روسیه را بر عهده داشتند از آن بازار خارج شدهاند. بریتانیا پهلوگیری کشتیهای روسی را منع کرده است. اروپاییها نیز همین روش را کمابیش در پیش گرفتهاند و فرانسه بعضاً کشتیهای روسی حامل فولاد و سویا به مقصد سایر کشورها را متوقف کرده است.

آشفتگی ناشی از جنگ به تمامی زیرساختهای مالی و فیزیکی سرایت کرده، برخی بنادر اروپایی به لحاظ کالای ورودی و خروجی دچار ترافیک شدند، برخی معاملهگران بازارها به خاطر فراهم نشدن کالای فیزیکی از ایفای تعهدات بازماندند (margin calls)، بانک ساختمانی چین برای اولینبار در ماه جاری میلادی برای پرداخت در بازار معاملات LME دچار مشکل شد و افزایش قیمت نفت کوره (بانکر) هزینههای جابهجایی کشتیها را که یکی از ملاحظات در پیشبینیهای پس از کرونا بود بیش از گذشته افزایش داده است.

البته روی کاغذ چین میتواند جایگزین اروپا، برای خرید نفت روسیه باشد و در این صورت سایر ظرفیتهای عرضه نفت برای تغذیه اروپا آزاد میشوند اما تحلیلها حاکی است که که روسیه با بازتنظیم لولههای نفت خود فقط میتواند تا 500 هزار بشکه از حدود چهارمیلیون بشکه صادرات خود به اروپا را به سمت چین بفرستد، از طریق خطوط ریلی تا 200 هزار بشکه دیگر قابل افزایش است ولی مستقیماً در مسیرهای شرقی بیش از این میسر نیست. مدت زمان ارسال محمولههای نفتی از دریا به طرف بازارهای غربی و اروپا تنها 5 تا 10 روز به طول میانجامد حال آنکه ارسال به چین تا 45 روز به درازا میکشد.

شرایط روسها هنگامی سختتر میشود که تحریمهای ثانویه بر شرکتهای غیرغربی نیز اعمال شود، از اینرو اگر مسیرهای پرداخت ارز (زیر نظر غرب) حتی روی مبادلات روسیه و کشورهای غیرغربی نیز متوقف شود آنگاه معاملات آنها باید تهاتری شود یا از مسیرهای چینی استفاده شود که هر دو تا حدود زیادی دشوار و صرفاً در مقیاس کوچک قابل انجام است و بیش از دو سه سال به طول میانجامد تا روشمند شود. این نشان میدهد اگر تحریم نفتی واقعاً به منصه ظهور برسد آنگاه سهم مهمی از تولید نفت روسیه بالقوه میتواند از چرخه کل بازار خارج شود. منتها نباید از نظر دور داشت که تحریم کامل نفت روسیه با تهدید متقابل قطع کامل گاز از روسیه به طرف اروپا مواجه است، منابع زغالسنگ اروپایی نیز (برای جایگزینی) با محدودیت روبهرو است. حجم واردات زغالسنگ از روسیه به این قاره طی یک دهه گذشته 80 درصد افزایش داشته است (صادرات زغالسنگ به آسیا نیز که از جمله بازارهای مصرف محسوب میشود برای روسیه دشوار است).

این سوال مطرح است که آیا تلاش غرب برای افزایش عرضه کامودیتیها و انرژی از سایر مراجع میتواند کمبودهای ناشی از تحریم روسیه را جبران کند؟ فعلاً ایالات متحده میتواند تا یک میلیون بشکه اضافه تولید روانه بازار کند، از اوپک نیز انتظار میرود با افزایش فشار سیاسی عرضه خود را بیشتر کند تا دو میلیون بشکه دیگر وارد کند (که با موضعگیریهای اخیر اعراب در قبال جنگ اوکراین و مذاکرات هستهای ایران بهویژه پس از سابقه تلخ ترامپ ابهاماتی در بر دارد) رفع تحریمهای ایران نیز تا یک میلیون بشکه دیگر به عرضه میافزاید. گشودن اضطراری ذخایر استراتژیک هم میتواند تا حدودی کمک کند (عجالتاً توافق شده تا 60 میلیون بشکه از ذخایر برداشت شود)، در این صورت عرضه جهانی حدود سه تا چهار میلیون بشکه بلکه بیشتر افزایش خواهد یافت (گرچه کافی نیست). در اوپک بیش از یک سال زمان لازم است تا با سرمایهگذاری بیشتر اضافه تولید حاصل شود، اضافه تولید نفت شیل نیز در اکتشاف و حفاری حداقل شش ماه زمان و انتقال آن نیز شش ماه دیگر لازم دارد و در این فاصله یکساله و در شرایط ادامه تنش قیمت نفت بالا خواهد ماند.

یافتن منابع جدید گاز نیز برای اروپا دشوار است. با شروع فصل گرم اروپا به گاز کمتری نیاز دارد و حجم بیشتری LNG از ایالات متحده وارد خواهد شد (که البته نیازمند نصب و تجهیز بیشتر تاسیسات متناسب در اروپاست). تعمیر و نگهداری ادواری دستگاههای حفاری در میادین نروژ میتواند به آینده موکول شود. آذربایجان ممکن است بتواند گاز بیشتری به سمت اروپا بفرستد که این همه فقط میتواند تا 60 درصد واردات گاز از روسیه را فعلاً جبران کند که هنوز کافی نیست. از اینرو ایجاد تعادل در بازار بدون کاهش اجباری در طرف تقاضا امکانپذیر نیست که تصمیم پرهزینه سیاسی و اقتصادی است. کاهش دمای گرمایش منازل یا سهمیهبندی صنایع تنها راهکارهای باقیمانده است. معالوصف رشد قیمتها تا حدودی بهطور طبیعی از میزان تقاضا کاسته است. ویتول پیشبینی میکند در سقف نفت دویستدلاری، تا دو میلیون بشکه از تقاضا کاسته شود و اگر این افزایش قیمت سبب محدودیت درآمدها شود میتوان فرض کرد تا دو میلیون بشکه دیگر تقاضا بهطور داوطلبانه از بازار خارج شود.

اگر سایر کشورها به تحریم نفتی روسیه بپیوندند آنگاه در تابستان قیمت تا 240 دلار هم مفروض است که متعاقب آن سقوط و تخریب تقاضا در بخش تولید فلزات کمرشکن خواهد شد. کمبود آلومینیوم و نیکل به شدت روی تولید خودرو و بخش وسیعی از صنایع تاثیر منفی میگذارد. پیشبینی بانک جی پی مورگان حاکی است رشد جهانی در سال 2022 حدود 8 /0 واحد درصد از پیشبینی قبلی کمتر شود و این برای اروپا تا 1 /2 واحد درصد کاهش پیشبینی شده است.

در کشورهای ضعیفتر این مسائل، به سرعت در کسری حساب جاری نمایان خواهد شد. در شرایط مشابه و فقط با نفت 150دلاری اکونومیست بررسی کرده که بهطور میانگین تا 3 /2 واحد درصد به کسری حساب جاری در 37 کشور واردکننده نفت افزوده خواهد شد که این شرایط را برای کشورهایی مانند پاکستان و ترکیه نامساعدتر خواهد کرد. همین حالا تلاطمات سیاسی در پاکستان بروز کرده است. در چین صرفاً ممکن است مازاد حساب جاری کاهش پیدا کند یا نهایتاً صفر شود. حتی کشورهایی با صادرات کامودیتی مانند شیلی نیز صدمه خواهند دید. زیرا شاخص قیمت فلزات به میزان قیمت انرژی افزایش نیافته است. کشورهای صادرکننده نفت بهرغم سود بالا با مسائلی مواجه خواهند شد مانند افزایش ارزش پول ملی در برابر ارز خارجی (تقویت پول) که بر صادرات غیرنفتی آنها تاثیر منفی خواهد داشت. در نهایت همه این زنجیره از تحولات نامطلوب، صدمات درازمدت بر اقتصاد روسیه اعم از خروج سرمایه فیزیکی و انسانی از آن بازار هم میتواند شرایط بحرانیتری را فراروی سیاستهای اتخاذی و احتمالی روسیه قرار دهد از اینرو حد فشار بر روسیه آستانهای دارد و قابل تامل است.

در این میان تهدیدات غذایی برای کشورهایی مانند مصر و سریلانکا میتواند بسیار جدی باشد. این کشورها پیش از تهاجم، بهواسطه کاهش توریست طی دوره کرونا و افزایش بدهی خارجی در تنگنا قرار داشتند. در کشورهای فقیر هزینه مواد غذایی حدود 20 درصد هزینه مصرفی خانوار را به خود اختصاص میدهد. در آفریقا این سهم به 40 درصد هم میرسد. حسب تخمین یک گروه تحقیقاتی (Center for Global Development) جنگ اوکراین باعث فقیر شدن 40 میلیون نفر خواهد شد در حالی که کرونا نیز 100 میلیون نفر را به زیر خط فقر فرستاده بود. میزان بدهی در کشورهای در حال توسعه و اخیراً ظهوریافته در بالاترین حد 50 سال گذشته است. هزینه بهره این بدهیها نیز در حال رشد است (به خاطر افزایش نرخ بهره توسط بانکهای مرکزی که برای مقابله با تورم اجتنابناپذیر مینماید) و به دنبال افزایش هزینه مالی بدهیها به ارز خارجی و وادار شدن دولتها به استفاده از ذخایر ارزی خود برای حفظ تعادل در نرخ تسعیر، فشار مضاعفی روی نرخ ارز این کشورها ظاهر خواهد شد، از دیگرسو افزایش قیمت کالاهای اساسی و پایه فشار بیشتری روی سیاستهای مالی این دولتها وارد خواهد کرد چرا که ارائه یارانه غذایی و سوخت به خانوار یک انتخاب ناگزیر برای این دولتها میشود. بهطور خاص پاکستان و تونس در خطر نکول پرداخت بدهیهای خارجی خود هستند. بنابراین کاهش رشد همزمان با تورم و تشدید نارضایتی عمومی چالشهای مهمی پیشروی این کشورهاست. درآمدهای بادآورده بزرگی نصیب کشورهای خلیجفارس خواهد شد و افزایش قیمت واردات مواد غذایی تنها بخشی از درآمدها را مصرف خواهد کرد. قیمت ارز برخی کشورهای لاتین به خاطر افزایش قیمت صادرات نفت و محصولات کشاورزی از حالا افزایش یافته است.

پیشنهاد سناریو در سه شاخص عمومی قیمت در کالاهای پایه

حمله روسیه به اوکراین، سبب بروز بزرگترین شوک در بازار کالاهای اولیه از سال 1973 بدینسو شده است. گزارشها حاکی است یکی از وخیمترین محدودیتها در عرضه گندم، از جنگ اول جهانی در حال رخداد است. توجه داشته باشید از سوی دیگر گرچه بهطور فنی کاهش یکباره در عرضه کالای اساسی و پایه امکانپذیر است، اما بازگشت به سطح تولید قبل، معمولاً پروسه زمانبری است. پس اگر صلح یا توافق حاصل شود باید انتظار یک وقفه نسبی در طرف عرضه را داشت. آثار شوک نفتی سال 1973 تا اوایل دهه 80 در سطح جهان شیوع و استمرار داشت، پس شوک جنگ اوکراین یک شوک مقطعی محسوب نمیشود.

شاخص Fertilizer

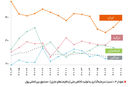

اراضی وسیعی در بهار و در اوکراین هنوز زیر کشت نرفتهاند پس در افق زمانی آتی با پدیده زیر کشت رفتن اراضی برای تولید داخلی برخی محصولات استراتژیک در کشورها مواجه خواهیم شد که تابهحال برای آنها دارای مزیت نبوده و از بازار جهانی تامین میکردند اما از حالا به بعد، حتی به هزینه حمایتهای مالی و یارانهای در بخش کشاورزی ممکن است در دستور تولید دولتها قرار گیرند. دیگر عامل موثر در اتخاذ چنین سیاستی اینکه در پی جنگ اخیر، تراز پرداختها در کشورهای واردکننده مواد غذایی و سوخت بدتر خواهد شد و این سبب کاهش ارزش پول آنها و نابسامان شدن مجدد اوضاع مالی دولتهای آنها، کسری بازرگانی و تشدید فشار بدهیهای خارجی میشود. جنگ اوکراین در تجارت روان جهانی اثر منفی گذاشته و ممکن است مسیر همکاریهای تجاری قبلی را در میانمدت به سمت بلوکبندی و تقابلهای تجاری سوق دهد بنابراین مساله اقلام مهم کشاورزی که از ویژگی جایگزینی بسیار کمی برخوردار هستند و کمکشش محسوب میشوند در برنامه تجاری کشورها از شرایط مبادله به شرایط خودکفایی سوق پیدا کند. به عبارتی کشورها بین آنکه 1- اقلام مهم واردات مواد خوراکی و بهویژه کشاورزی را با پرداخت یارانه به خانوارها برسانند یا 2- تولید داخلی در پیش گیرند و یارانه را به کشاورزی اعطا کنند تا اشتغال و رشد هم حفظ شود، محتمل است در محاسبه هزینه-فایده، گزینه دومی را انتخاب کنند. بنابراین با توجه به زمانبر بودن آمادهسازیها برای کشت، میتوان مدعی شد در طرف تقاضا برای سموم و کودها با افزایش مستمر روبهرو باشیم. در طرف عرضه کود و سموم هم مهمترین عامل موثر افزایش قیمت گاز است که به سبب جنگ اوکراین کاملاً اوج گرفته و تصمیمات اخیر استراتژیک اروپا برای تامین گاز از سایر منابع جهانی، سبب خواهد شد تا اساساً طی دوره گذار سه تا چهار سال آتی، سرمایهگذاریهای سنگینی برای ایجاد زیرساختهای جدید واردات گاز صورت پذیرد و انتظار نمیرود آن مسیرهای جدید و جایگزین گاز روسیه، لزوماً برای اروپا گاز را ارزانتر از قیمتهای قبلی فراهم کند. بنابراین مصرفکنندگان گاز برای تولید کود و برای مثال تولید آمونیاک که نهاده اصلی تولید اوره است با یک شیفت عمومی قیمت از چهار سال آتی به بعد مواجه خواهند شد. حتی اگر جنگ پایان پذیرد قیمتها به سطح قبل بازنمیگردد. مثلاً در حالی که قیمت DAP در پنج سال گذشته بهطور میانگین در بهار حولوحوش 470 تا 570 دلار بوده در سال جاری و ماه گذشته از 870 به بیش از هزار دلار شیفت کرده است. توجه کنید که بانک جهانی در پیشبینی ماه اکتبر روند شاخص گروه کالایی کود و سموم را تا سال 2035 (نمودار 1) گزارش کرده بود که موید روند نزولی تا سال 2025 و سپس برگشت Uشکل و ثبات قیمتی تا سال 2030 و افزایش نسبی قیمت تا سال 2035 بوده است. در هر دو نمودار 1 و 2 شروع افت قیمت از سال 2022 است فقط شاخص در اطلاعات جدید از 120 درصد به 200 درصد در سال 2022 شیفت داده شده است.

جمعبندی: میتوان فرض کرد که بانک جهانی برای کوتاهمدت دو تا سه سال آتی همان تحلیل قبلی را مبنا قرار داده و صرفاً اثر شیفت قیمتی شوک جنگ را وارد کرده است و لذا حسب همان تحلیل میتوان روند شاخص از سال 2023 تا 2025 را ثابت (Flat) فرض کرد. با این ملاحظه که حتی بانک جهانی درباره اثر بلندمدت جنگ سکوت کرده و حتی کاهش قیمت در صورت ثبات سیاسی را از 200 درصد تا 170 درصد دیده است. یعنی شیفت قیمت قطعی است. این تحلیل به استناد موارد فوق و به صورت مجزا یک سناریو نیز اضافه و پیشنهاد میکند و آن رشد در حال حاضر 10 درصد از سال 2024 تا 2026 است.

شاخص Agriculture

جنگ اوکراین سبب شده تا اولویت امنیت غذایی در کشورها کاملاً در صدر سیاستها قرار گیرد. باید خاطرمان باشد افزایش قیمت مواد غذایی در سالهای 2008-2007 میلادی منجر به شورش در 48 کشور جهان شد. کشورهای ضعیفتر قبلاً به واسطه کاهش توریست طی دوره کرونا و افزایش بدهی خارجی در شرایط تنگنا قرار داشتند. در کشورهای فقیر هزینه مواد غذایی حدود 20 درصد هزینه مصرفی خانوار را به خود اختصاص میدهد و در آفریقا این سهم به 40 درصد هم میرسد. حسب تخمین یک گروه تحقیقاتی (Center for Global Development) جنگ اوکراین باعث فقیر شدن 40 میلیون نفر خواهد شد در حالی که کرونا نیز 100 میلیون نفر را به زیر خط فقر فرستاده بود. شاخص قیمت محصولات کشاورزی از چند مولفه مهم تاثیر خواهد پذیرفت. اول آثار ناشی از نوسان قیمت نهاده (انرژی و کود) که هردو حسب تحلیل مستقل این گزارش در سطوح جدیدی از قیمتهای بالاتر بهطور نسبی در افق آتی تثبیت شدهاند. با افزایش قیمت بنزین و گازوئیل، جایگزینی و استفاده از سوخت گیاهی (Biofuel) توجیه اقتصادی پیدا میکند (بهویژه نهضت محیط زیست و سوخت سبز و... مد روز است) پس بخشی از محصول کشاورزی را از مصرف خوراکی منحرف به سمت خود میکشاند. عوامل اقلیمی آمریکای لاتین محتمل است که نامساعد باشد (بروز مجدد El Nina) و با افزایش هزینههای حملونقل ممکن است بازار اقلامی مانند ذرت، گندم، چغندر قند و نیشکر با کاهش عرضه و فشار قیمت روبهرو شوند. از سوی دیگر تایلند، هند، اندونزی و مالزی بر تولید محصولات سنتی خود مانند برنج و روغن پالم افزوده و خواهند افزود. از اینرو به نحوی جبران عرضه در نیمکره غربی توسط نیمکره شرقی سبب تثبیت کل قیمت شود. توجه کنید که بانک جهانی در پیشبینی ماه اکتبر روند شاخص گروه کالایی کشاورزی تا 2035 را (نمودار 3) گزارش کرده بود که موید روند تثبیتی تا سال 2025 و سپس با شیب بیشتر تا سال 2035 بوده است. در نمودار 4 و پیشبینی آوریل، فقط شاخص قیمت حدود 20 تا 30 درصد نسبت به گزارش ماه قبل به بالا شیفت کرده است.

شاخص Metals

روسیه اولین صادرکننده گاز، دومین صادرکننده نفت و سومین در زغالسنگ است. نیمی از اورانیوم وارداتی ایالات متحده از مبدأ روسیه است. روسیه دهمین عرضهکننده آلومینیوم و مس و پنجمین تولیدکننده نیکل باکیفیت است.

شاخص قیمت Core کالاهای اولیه و پایه که توسط رویترز گزارش میشود نشان میدهد از سال 1973 بالاترین رکورد شاخص قیمت کالا ثبت شده، به طوری که زمزمههای سهمیهبندی فلزات و انرژی مطرح است. بدواً خاطرمان باشد که حجم تقاضا و عطش برای فلزات و انرژی برای دوران پساپاندمی تا قبل از شروع جنگ، اصولاً در سطح بالایی بود. موجودی انبارها نیز در پایینترین سطح خود قرار داشت. اگر سایر کشورها به تحریم نفتی روسیه بپیوندند آنگاه در تابستان قیمت تا 240 دلار هم مفروض است که متعاقب آن سقوط و تخریب تقاضا در بخش تولید فلزات کمرشکن خواهد شد. قیمتهای آتی مس در کف قیمتی 6 /4 دلار هر پوند قرار دارد. سیاست کرونایی چین همه بازارهای از این دست را تحتتاثیر قرار داده است. موجودی انبارهای مرتبط با بازار LME به طرز بیسابقهای افزایش یافته است. همچنین هدف چین بازگرداندن تولید فولاد به سقف تولید سال 2020 است بنابراین سنگآهن نیز با احتمال زیاد با افت روبهرو میشود و با شروع رکود جهانی یا کاهش رشد اقتصادی بازار خودرو دستدوم تقویت تقاضا برای سرب (باتری نو برای خودرو دستدوم) به عنوان محصول جانبی مس افزایش مییابد. توجه کنید که بانک جهانی در پیشبینی ماه اکتبر روند شاخص گروه کالایی فلزات و معدن تا 2035 را (نمودار 5) گزارش کرده بود که موید روند کاهنده تا 2024 و سپس ثبات تا سال 2030 بوده است. در نمودار 6 و پیشبینی آوریل، به غیر از شیفت قیمتی نسبت به گزارش ماه قبل تا سال 2024 همان سناریو مطرح شده است.

جمعبندی: تحلیل پیش رو به استناد موارد فوق و سایر اطلاعات از بورس شیکاگو سناریوی کاهش تا سال 2024 و سپس ثبات تا سال 2026 را پیشبینی میکند.