سود خاص برای بنگاههای خاص

تاثیر تورم بر عملکرد بنگاههای اقتصادی در گفتوگو با غلامرضا سلامی

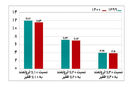

تورم چه تاثیری بر بنگاههای اقتصادی میگذارد؟ این سوالی است که تاکنون پاسخهای متفاوتی درباره آن شنیدهایم. برخی از تاثیر مثبت تورم بر سودآوری بنگاههای اقتصادی گفتهاند و برخی دیگر میان انواع بنگاههای اقتصادی تفاوت قائل شدهاند. اخیراً نتایج پژوهشی که در فصلنامه «پژوهشهای حسابداری مالی» منتشر شده نشان میدهد که افزایش تورم تا سطح 14 درصد به سود واحدهای تجاری است اما زمانی که از این نقطه عبور کند، به زیان بنگاهها تمام میشود. هرچند طبق مطالعات این پژوهش برخی بنگاهها تا 17 درصد تورم را میتوانند تحمل کنند، مشروط بر اینکه دارای سرمایه در گردش مثبتی باشند. در این راستا غلامرضا سلامی، کارشناس اقتصادی معتقد است در نهایت نقش تورم برای کل اقتصاد و بنگاههای اقتصادی منفی است. هرچند میتوان استثناهایی هم برای برخی موارد خاص قائل شد. او همچنین معتقد است شرایط تامین سرمایه در گردش بنگاههای اقتصادی هم با انسداد روبهرو است چراکه بازار پولی در ایران دستوری بود و فقط عدهای خاص میتوانند به منابع نظام پولی کشور دسترسی داشته باشند. به گفته سلامی همواره شرکتهای کوچک و متوسط در اثر تورمهای بالا متضرر میشوند. در حالی که میشود این شرکتها از سوی وزارت صنعت، معدن و تجارت شناسایی شوند و شناسایی آنها هم چندان دشوار نیست. اینها میتوانند به طرق مختلف به وسیله سیستم بانکی مورد حمایت قرار گیرند و شرایط بهگونهای فراهم شود که همه منابع بانکی در اختیار شرکتهای بزرگ خصولتی قرار نگیرد. اگر به شرکتهای کوچک و متوسط توجه شود آنها میتوانند در افزایش تولید در اقتصاد ایران بسیار موثر باشند.

♦♦♦

در سالهای اخیر بارها شنیدهایم که تورم میتواند برای سودآوری بنگاههای اقتصادی به کار بسته شود، موافقید؟

تورم به هر حال برای اقتصاد یک پدیده مضر است. البته اگر بخواهیم تاثیر آن را بر روی اقتصاد خرد بررسی کنیم، میتوانیم بگوییم که برای برخی بنگاهها در کوتاهمدت سودآوری دارد. این سودآوری نیز به چند روش میسر است. ابتدا شرکتهایی که میتوانند محصولاتشان را متناسب با قیمت دلار بفروشند. یعنی امکان و شرایط صادرات محصولاتشان وجود دارد. این دسته میتوانند از تاثیر تورم بر روی قیمت ارز استفاده کنند، بدون اینکه چندان از تاثیر تورم روی هزینههایشان متاثر شوند. به عنوان مثال معمولاً حقوق کارگران به آن سرعتی که تورم افزایش مییابد، بالا نمیرود. همچنین بعضی از آنها از رانتهایی در قالب مواد اولیه اعم از گاز، گازوئیل، برق و ... استفاده میکنند که قیمت این موارد هم غالباً مطابق با تورم بالا نمیرود. این قبیل بنگاهها همراه با افزایش نرخ تورم و ارز سود میکنند. برخی دیگر از شرکتها هم هستند که از گذشته موجودی داشته و میتوانند موجودی خود را که در اصل با قیمت تمامشده سابق هستند، با قیمت جدید بفروشند. بنابراین شرکتها هم همواره میتوانند به یک سود مقطعی دست یابند. این روش بعضاً در کسبوکارها هم به کار بسته میشود. مثلاً توزیعکنندهها و فروشندگان مواد غذایی گاهی از موجودی خود استفاده کرده و قیمتهای محصولات پیشین را بالا میبرند. البته در مقابل شرکتهای کوچک و متوسط بسیاری هستند که قیمتهای فروش آنها متناسب با تورم بالا نرفته ولی در عوض هزینههایشان بالا میرود. اینها شرکتهایی هستند که از افزایش تورم متضرر میشوند. بنابراین گرچه افزایش تورم میتواند برای برخی از صنایع بزرگ سودآوری داشته باشد ولی صنایع متوسط و کوچک را متضرر میکند. البته شرکتهای بزرگ از جمله شرکتهای خودروسازی سعی میکنند با استفاده از نفوذی که دارند مثلاً جلوی واردات را هم بگیرند و از طرف دیگر قیمتهای خود را هم هرقدر که دوست دارند افزایش دهند. همین موارد وضعیت آنها را از سایر بنگاههایی که چنین امتیازاتی ندارند، متفاوت میسازد. هرچند آنها هم مدعی هستند که از تورم متضرر شدهاند ولی به نظر من ضرر این شرکتها بیشتر به دلیل ناکارآمدی خود و حمایتهای بیهوده است که در گذر سالهای متمادی از آنها شده است. اما به هر حال باید بگویم که نمیشود حکم قطعی داد که با افزایش تورم بنگاهها سود میکنند یا متضرر میشوند با اینحال لازم است تاکید کنم تورم نهایتاً همه اقتصاد را نابود میکند.

اخیراً پژوهشی در فصلنامه «پژوهشهای حسابداری مالی»، منتشر شده که نشان میدهد نقطه بحرانی تورم برای شرکتهای ایرانی 14 درصد است؛ اما شرکتهایی که دارای سرمایه در گردش مثبت هستند، آستانه تحملپذیری بیشتری در مقابل تورم دارند و نقطه بحرانی تورم برای آنها در حدود 17 درصد است. چه تحلیلی در مورد وضعیت سرمایه در گردش شرکتها دارید؟

بنگاههایی که با شوک تورمی روبهرو میشوند به سرمایه در گردش بیشتری برای تهیه مواد اولیه خود و تامین هزینههای جاریشان نیاز دارند. اگر منابع بانکی به سرعت در اختیارشان قرار نگیرد، سکتهای در تولید آنها ایجاد میشود. بنابراین نمیتوانند مانند قبل تولید داشته باشند و از این جهت دچار مشکل میشوند. البته لازم است بگویم که این موارد بیشتر درباره اقتصادهای پیشرفته مورد بحث قرار میگیرد. روندها در اقتصاد ایران چندان بر مبنای علم پیش نمیرود. مثلاً در شرایط تحمیل تورمهای بالا شرکتهای بزرگ از نظر تامین نقدینگی دچار مشکل چندانی نمیشوند ولی شرکتهای کوچک به این دلیل که ارتباطاتی ندارند دچار مشکل میشوند و به دلیل کمبود سرمایه در گردش متضرر میشوند. به نظر من البته این شرکتها باید از طریق وزارت صنعت، معدن و تجارت شناسایی شوند و شناسایی آنها هم چندان دشوار نیست. اینها میتوانند به طرق مختلف به وسیله سیستم بانکی مورد حمایت قرار گیرند و شرایط بهگونهای فراهم شود که همه منابع بانکی در اختیار شرکتهای بزرگ خصولتی قرار نگیرد. اگر به شرکتهای کوچک و متوسط توجه شود آنها میتوانند برای افزایش تولید در اقتصاد ایران موثر باشند.

در این مقاله توصیهای هم شده بود مبنی بر اینکه سیاستهای پولی و مالی باید از حالت دستوری به حالت کارشناسی در بیاید. این توصیهای است که در گذر سالهای متوالی کارشناسان اقتصادی به دولتها داشتهاند. اما کماکان تغییری در رفتار سیاستگذار ایجاد نشده است. چطور سیاستگذاریهای کارشناسانه میتواند بر عملکرد بنگاه تاثیر بگذارد؟ لطفاً توضیح دهید.

به کار بستن سیاستهای کارشناسیشده مستلزم استقلال بانک مرکزی است. وقتی از مستقل بودن بانک مرکزی سخن میگوییم به این معنی نیست که بانک مرکزی در جهت حفظ منافع اقتصادی کشور کار نکند. بلکه منظورمان این است که بانک مرکزی نباید به ماشین چاپ اسکناس برای دولت تبدیل شود. به این ترتیب که هر زمان دولت با کسری بودجه مواجه میشود به راحتی بتواند پول پرقدرت به بازار تزریق کند و در نتیجه نقدینگی و تورم را افزایش دهد. برای جلوگیری از چنین وضعیتی تنها راهی که وجود دارد این است که یک بانک مرکزی مستقل داشته باشیم و به این ترتیب سیاستهای پولی تحت تاثیر سیاستهای مالی یا کسری بودجه دولت قرار نگیرد. قرار گرفتن در چنین مسیری معمولاً دشوار است چراکه بانک مرکزی اغلب از دستورات دولت تبعیت میکند. البته در مواردی هم بانک مرکزی ناگزیر به تبعیت بوده چراکه ممکن است تبعات اجتماعی به همراه داشته باشد. مثلاً فرض کنید که دولت به خاطر مواجهه با کسری بودجه نتواند حقوق کارمندان را پرداخت کند، چه اتفاقی رخ خواهد داد؟ بااینحال باید دولت هم به این سمتوسو برود که منابع مورد نیاز خود را از طرق دیگری تامین کند. روشهایی مانند بازار سرمایه و اوراق قرضه و... باید بسترهایی فراهم شود که مانند اغلب کشورهای جهان این مردم باشند که اوراق را میخرند و بودجه دولت را تامین میکنند. اگر دولت بتواند برای تامین کسری بودجه خود از مردم استقراض کند، در راستای مهار نقدینگی نیز اقدام بزرگی انجام شده است. کشورهای دنیا این راه را رفتهاند و نتیجه گرفتهاند با اینحال ایران اکنون جزو معدود کشورهایی است که همچنان کسری بودجه خود را از طریق استقراض از بانک مرکزی تامین کرده و تورمهای سنگین به جامعه تحمیل میکند.

آنطور که توضیح دادید بنگاههای متوسط و کوچک برای ادامه حیات خود در محیط اقتصاد ایران با نوعی انسداد روبهرو هستند. درباره مسائل داخلی این بنگاهها چه راهکارهایی وجود دارد؟ در این مقاله به مدیریت سرمایه در گردش کارا اشاره شده است. شما چه نظری دارید؟

بازار پولی در کشور ما دستوری است. در چنین شرایطی منابع هم قفل شده و دسترسی همگان به آن امکانپذیر نیست. اگر بشود در نرخ بهره بازار انعطاف ایجاد کرد و افراد بتوانند متناسب با نیاز خودشان منابع مورد نیاز خود را تامین کنند از طریق اوراق، سهام، بانک و... در چنین شرایطی بنگاهها هم میتوانند به توصیههای این مقاله عمل کنند. اما اکنون شرایط بهگونهای است که بنگاهها ابتکار عمل چندانی برای مدیریت سرمایه در گردش ندارند. اصولاً اقتصاد ما بانکمحور بوده است و در گذر سالهای متوالی هیچ راه دیگری برای تامین سرمایه در گردش آن پیشبینی نشده است. در حالی که در کشورهای دیگر روشهای مختلفی برای تامین سرمایه در گردش وجود دارد. متاسفانه در ایران به دلیل سیستم بانکداری ناقصی که وجود دارد امکان استفاده از آن وجود ندارد. قبل از انقلاب این وضعیت وجود نداشت. قبل از انقلاب 57 در ایران هم مانند بسیاری از کشورها ابزاری به نام تنزیل بروات وجود داشت که به موجب آن شرکتها میتوانستند اسنادی را که در ازای فروش کالای خود به دیگران در اختیار دارند در بانک تنزیل کنند. سپس از این طریق سرمایه در گردش خود را تقویت میکنند. ابزار دیگری به نام اعتبار در حساب جاری هم وجود دارد که متاسفانه در ایران منسوخ شده است. این دو که نام بردم یکی از عملیاتهای اصلی بانکداری در کشور است که در ایران به دلیل قانون بانکداری بدون ربا مورد استفاده قرار نمیگیرد. بنابراین تاکید میکنم به دلیل این شرایط بنگاهها چندان ابتکار عملی نمیتوانند به خرج دهند. البته اگر شرایط تغییر کند و بتوان از ابزارهای مطرحشده استفاده کرد، وضعیت فرق میکند. در حالت جدید شرکتها میتوانند اجناس خود را اعتباری بفروشند و اعتبارات آن را تنزیل کرده و از منابع آن استفاده کنند. این روشی است که در بسیاری از کشورهای دنیا به کار میرود. متاسفانه بسیاری از راههای تامین مالی برای بنگاههای ایران مسدود است و آن تعداد از راههایی هم که باز گذاشته شده غالباً دچار فساد میشود.

در دولت قبل چندین بار از سوی وزیر اقتصاد مطرح شد که دولت باید زمینههایی را فراهم کند که از ظرفیت بازار سرمایه برای تامین مالی بنگاهها استفاده شود. در این راستا ظاهراً هم تلاشهایی شد ولی به نتیجه نرسید. چرا؟ چرا نمیتوان در ایران آنطور که لازم است از ظرفیتهای بازار سرمایه برای تامین مالی استفاده کرد؟

البته به نظر من تلاشی که دولت انجام داد در راستای تامین مالی بنگاهها از طریق بازار سرمایه نبود بلکه دولت عموماً تلاش خود را بر تقویت بازار ثانویه گذاشت. پولی که در سالهای 1398 و 1399 از سوی نظام بانکی به بازار سرمایه سوق داده شد، رقم بسیار بالایی بود. اگر حتی 50 درصد از این پول به سمت بازار اولیه میرفت، این پول به منابع بنگاهها اضافه میشد، میتوانستیم انتظار داشته باشیم که وضعیت صنایع کشور دگرگون شود و این فشاری که اکنون بر آنها تحمیل میشود تخفیف مییافت. با این حال چنین نشد، این سود به دست سهامدار رسید و مستقیماً نصیب شرکت نشد. اکنون میتوان گفت بازار سرمایه کشور در تامین مالی بنگاهها تقریباً نقشی ندارد. در حالی که بازار سرمایه برای این ایجاد شده است که بتوان برای خود بنگاهها تامین سرمایه کرد. البته بازار ثانویه هم مهم است ولی صرفاً ابزاری برای تعیین قیمت و شفافیت است وگرنه تاثیری در توسعه و رشد اقتصادی ندارد. بااینحال تاکید میکنم اگر بتوان از طریق این بازار برای بنگاهها در بازار اولیه تامین سرمایه کرد، به این ترتیب که این بنگاهها بتوانند از طریق جذب پول در بازار سرمایه افزایش سرمایه دهند، در این صورت میتوان امیدوار بود که بنگاهها بزرگ شوند، خود را وسعت دهند، سرمایه در گردش خود را بالا ببرند و به بنگاههای توسعهیافته تبدیل شوند. متاسفانه در ایران بیشتر به جنبه بازار ثانویه بورس توجه شده است و حتی در سالهای اخیر هم که تلاش بر تقویت این بازار بود باز به همین مسیر رفت که البته منافع دولت هم چنین ایجاب میکرد.

افق کوتاهمدت بنگاهها را در ایران چطور ارزیابی میکنید؟ پیشبینیها بر این است که در سال پیشرو تورم قابل توجهی اقتصاد ایران را درگیر کند، وضعیت تحریمها هنوز مشخص نیست و در عین حال دولت هم تاکید میکند که میخواهد زمینههای ورود نقدینگی به بنگاهها را فراهم کند.

یکی از وظایف دولت این است که بسترسازی کند تا زمینههای تامین مالی بنگاهها به نحوی فراهم شود. با این حال سوال این است که دولت چگونه میتواند چنین کند؟ یکی از نکات مهم این است که اگر قرار باشد بنگاهی که حیات آن مقرون بهصرفه نیست تقویت شود، چه نتیجهای حاصل خواهد شد؟ این بنگاهها باید شناسایی و از دور خارج شوند. تا زمانی که به سمت صادرات نرویم و تولیدات کشور صادراتمحور نشوند، هیچکدام از تلاشهایی که دولت برای رشد اقتصادی و افزایش تولید میکند، به ایدهال مورد نظر خود نخواهد رسید. ما در دنیایی زندگی میکنیم که باید بخشی از تولیدات خود را صادر کرده و بخشی از نیازهای خود را وارد کنیم. این بحث خودکفایی مثبت و جایگزینی واردات تا چه زمانی میتواند ادامه پیدا کند؟ باید ناگزیر به سمت صادرات و واردات برویم. به این ترتیب که کالاهایی را که در آنها مزیت داریم بتوانیم صادر کنیم و بعد کالاهایی را که در آنها مزیت نداریم بتوانیم وارد کنیم. در این شرایط میتوانیم در بازارهای جهانی نقشآفرینی داشته باشیم. در واقع از این طریق است که میتوانیم اقتصاد خود را رونق دهیم. بااینحال تا زمانی که با دنیا در تعامل قرار نداریم تلاشهای دیگر به نتیجهای نخواهد رسید. اجازه دهید مثالی بیاورم. سالیان دراز است که همهساله پول زیادی به سمت خودروسازیهای کشور سرازیر میشود. اینها تا چه حد میتوانند تولیدات خود را افزایش دهند؟ اکنون بازار ما با این قدرت خریدی که مردم دارند، چه گنجایشی دارد. این بنگاهها در صورتی میتوانند زنده بمانند که صادراتمحور باشند، اگر نتوانند صادرات انجام دهند همیشه متزلزل و در معرض ورشکستگی خواهند بود. شما صنعت خودرو ایران را با ترکیه مقایسه کنید. صنعت خودرو ترکیه اکنون صادرات انجام میدهد در حالی که صادرات در ایران تقریباً صفر است. در نظر داشته باشید که قدمت خودروسازی در ایران قدیمیتر از ترکیه است. این به چه دلیل رخ داده است؟ به دلیل سیاستهای اشتباهی که تاکنون اعمال شده است. اینکه بگوییم میخواهیم نقدینگی را به سمت تولید ببریم فقط یکسوی ماجراست. اگر تولید خود را هم افزایش دهیم، باید ببینیم که آیا بازار داخلی کشش بیشتری دارد؟ در این صورت باید بتواند زمینههای صادرات را فراهم کند و در مقابل آنچه لازم است وارد شود. این راهی است که اکنون ترکیه، مالزی و حتی ویتنام رفتهاند. کشوری مثل کره جنوبی حدود 50 سال پیش فرق چندانی با ایران نداشت ولی اکنون به این دلیل که به مسیر توسعه صادرات رفته است راهی کاملاً متفاوت از ایران را طی میکند. تاکید میکنم تا زمانی که با دنیا تعامل نکنیم نباید انتظار داشته باشیم اوضاع بهتری در انتظارمان باشد، چهبسا که شرایط بدتر هم بشود.