ابرتورم در بازار مسکن

کلید رونق ملک چیست؛ مهارکننده قیمت مرئی است؟

دو سال و نیم رشد تند قیمت مسکن، خیلی از مردم، سرمایهگذاران، کارشناسان و سیاستگذاران را نسبت به تغییرات اخیر بازار ملک، سر (بیحس) کرده است بهطوریکه بخشی از افراد این وضعیت را عادی تصور میکنند و عملاً ناپایداری صعودی قیمت مسکن را به عنوان روند طبیعی قبول کردهاند.

اما در واقعیت، به لحاظ بیسابقه بودن چنین جهش قیمتی میتوان گفت یک ابرتورم در نیمه اول امسال در بازار مسکن شهر تهران رخ داد به طوری که در طول نزدیک به سه دهه گذشته چنین رشد قیمتی در این بازار اتفاق نیفتاده است.

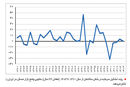

بالاترین رشد سالانه قیمت مسکن در تهران متعلق به سال 86 و رقمی معادل 87 درصد بوده است. اما با وضعیتی که در نیمه اول 99 در مسیر رشد قیمت آپارتمان گذشت، در صورت ادامه آن در نیمه دوم سال، میزان رشد قیمت مسکن در یک سال 99 به رقمی معادل 2 /181 درصد خواهد رسید که در طول دوره «ثبت آمار قیمتها در بازار مسکن»، این نرخ رشد بیسابقه خواهد بود (در حال حاضر مبدأ زمانی اطلاعات رسمی و آماری از روند قیمت مسکن در شهر تهران، سال 1370 است).

هرچند مقایسه ابرتورم احتمالی امسال بازار مسکن با مثلاً بازدهی بورس در یک سال و نیم اخیر، رقم بالایی به حساب نمیآید اما چون گرانترین خرید خانوارها در طول عمرشان، آپارتمان است و در عین حال بیشترین سهم در سبد هزینههای خانوار را مسکن تشکیل میدهد، این میزان رشد قیمت به معنای «پرتاب شدن حجم زیادی از خانهاولیها و متقاضیان مصرفی به بیرون بازار مسکن، انباشت تقاضا برای سالهای بعد و افزایش فشار اقتصادی ناشی از هزینه اجارهنشینی برای اقشار مختلف» خواهد بود که میتواند اوضاع اجتماعی و اقتصادی را به هم بریزد.

سال 97 که رشد تند قیمت مسکن در تهران شروع شد، میانگین رشد ماهانه قیمت مسکن چیزی حدود 7 /5 درصد بود. سال 98 این نرخ (تورم ماهانه آپارتمان) به رقم سه درصد رسید که به معنای کم شدن سرعت رشد قیمت در سال 98 نسبت به 97 بود. البته در سال 98، فشار تورم مسکن خیلی بیشتر از سال 97 در بازار معاملات ملک احساس شد که علت آن تجمیع اثر دو سال رشد پیاپی قیمت بر روی خریداران و سایر بازیگران بازار بود. با این حال بهرغم آنکه انتظار میرفت (انتظار کارشناسان، نه انتظار فعالان) در سال جاری میزان رشد قیمت کمتر از سال قبل باشد اما مسیر نوسان قیمت واحدهای مسکونی صعودیتر شد و سرعت رشد قیمتها نهتنها از سال 98 که از سال 97 هم بیشتر شد. میانگین تورم ماهانه مسکن در تهران طی پنج ماه اول امسال 1 /8 درصد گزارش شده است.

وضعیت موجود بازار مسکن را با مرور نیمسال اول 99 و تصویرسازی از نیمسال دوم میتوان در شش سرفصل تشریح کرد.

متفاوتترین دوره

بازار مسکن (مجموعه معاملات و ساختوساز) در این دوره، متفاوت از دورههای رکود و رونق قبلی عمل کرد. شاخصه اصلی این تفاوت به مسیر متفاوت رشد قیمت و رشد معاملات و همچنین تیراژ ساختوساز مربوط میشود. اواخر سال 96 بازار معاملات خرید مسکن از رکود به فاز پیشرونق وارد شد و در نیمه اول 97، بازار شاهد رشد نسبی خریدوفروش آپارتمان با نقش پررنگ تقاضای مصرفی بود. اما طولی نکشید که علائم پررنگ پایان رونق معاملات در بازار ظاهر شد. بهطوریکه تقریباً از نیمههای سال 97 افت جدید حجم خریدوفروش واحد مسکونی در شهر تهران مشاهده شد و این وضعیت تا الان (قرار داشتن بازار معاملات در حجم پایین مبادلات ملکی) برقرار است.

در این دوره طول دوره رونق معاملات، بسیار کوتاه بود (به جای حدود دو سال به کمتر از یک سال رسید)، از آن طرف سنگینترین رکود معاملاتی با جهشیترین روند رشد قیمتی (سقوط حجم فروش ماهانه آپارتمان به یک ماه شبهتعطیل مثل فروردین از یکسو و رشد دورقمی ماهانه قیمت از سوی دیگر) در بازار مسکن تهران رخ داد. رشد شدید قیمت مسکن معمولاً همزمان با رونق شدید معاملات بروز میکند.

آنچه این وضعیت متفاوت طی سالهای 97 تا 99 را در بازار مسکن شکل داده، دو عامل اصلی از بیرون بازار مسکن بوده که در نهایت برآیند آنها باعث تحریک تقاضای سفتهبازی در گام اول و تشویق تقاضای سرمایهای به خرید آپارتمان در گام دوم شده است. به بیان ساده، خریداران مصرفی در این دوره تقریباً هیچ نقشی به جز خارج کردن بازار از رکود و کشاندن آن به پیشرونق (ماههای پایانی سال 96 و حداکثر بهار 97) بازی نکردند. اما در مقابل، شوکهای ارزی و نابسامانی بازار دلار در سال 97 این سیگنال را به سفتهبازها داد که اوضاع اقتصادی به سمت ناپایداری و تورمی شدن بازارها در حال حرکت است. در نتیجه با شکلگیری انتظارات تورمی و قویتر شدن آن طی زمان، ورود تقاضای غیرمصرفی به بازار خرید مسکن رو به افزایش گذاشت. در طول نیمه دوم سال 97 و کل سال 98، فرمان معاملات خریدوفروش آپارتمان دست سفتهبازها و موجسوارهای ملکی بود. طول دوره نگهداری واحدهای مسکونی دست برخی مالکان در سال گذشته به کمتر از یک هفته رسید! افراد با انجام معاملات مکرر (عمدتاً حلقه واسط معاملات یا دوستان آنها)، از طوفان قیمتها سود میکردند. بازار مسکن طی سال گذشته در برابر معاملهکنندگان تورمساز خلع سلاح بود و هیچ ابزاری برای افزایش ریسک سفتهبازی (ابزار مالیاتی) وجود نداشت. نیمه اول امسال اما تفاوتی در جنس تقاضای غیرمصرفی به وجود آمد. در ماههای گذشته از سال 99 اگرچه هنوز تقاضای مصرفی سهم آنچنانی در معاملات خرید نداشت اما بازیگر اصلی، «تقاضای سرمایهای» بود.

نیمه اول امسال، چاشنی انتظارات تورمی در بازار مسکن از بازار سرمایه تزریق شد. هیجانهای خریدوفروش سهام و رشد شاخص در بورس، سمت عرضه در بازار مسکن را در مسیر رشد بیشتر قیمت فروش تحریک کرد و همزمان باعث شد خریدهای سرمایهای در بازار زمین و آپارتمان توسط گروهی که به خوبی از «ریسک پایین بازار ملک در بلندمدت بهخصوص بعد از افت تب بورس» اطلاع دارند، تقویت شود.

بخشی از رشد نسبی معاملات خرید مسکن در نیمه اول امسال مدیون تقاضای سرمایهای است اما به دلیل جنس این نوع تقاضا، بازار شاهد رشد بیشتر قیمت هم بود.

پاس گل «کسری عرضه» به تورم مسکن

متوسط حجم ماهانه واحدهای مسکونی خریداریشده در شهر تهران طی چهار ماه اول امسال هشت هزار و 380 واحد مسکونی است که فقط حدود دو هزار واحد بالاتر از کف رکودی معاملات مسکن برآورد میشود. بنابراین این حجم معامله ملکی، عددی نیست که بخواهد خود عامل رشد قیمت شود اما به دلیل «کسری شدید عرضه واحد مسکونی نوساز» در تهران، همین میزان معاملات اندک کفایت میکند تا اثر نبود واحد مسکونی مناسب برای خرید، دور موتور تورم مسکن را تندتر کند.

بررسیها نشان میدهد: در نیمه اول امسال «انتظارات تورمی ناشی از التهاب بازارهای رقیب (مخصوصاً بورس)» و «کمبود شدید عرضه آپارتمانفروشی»، دو عامل اولیه و ثانویه رشد بیسابقه قیمت مسکن در تهران بوده است. این وضعیت البته در سایر شهرهای کشور نیز برقرار بود. تورم مسکن سایر شهرهای کشور، دستکم در بهار امسال نزدیک به دو برابر شهر تهران گزارش شد. در تهران متوسط قیمت واحدهای مسکونی در بهار امسال 37 درصد نسبت به بهار 98 افزایش پیدا کرد در حالی که در سایر شهرهای کشور این نرخ، از 60 درصد عبور کرده است. این تفاوت رشد قیمت البته ارتباطی به اثر بیشتر یا کمتر انتظارات تورمی بین تهران و شهرهای دیگر ندارد بلکه ناشی از جاماندگی قیمت املاک سایر شهرها از رشد قیمت زمین و مسکن تهران طی دو سال گذشته است که الان در حال جبران است.

تیراژ ساختوساز طی پنج سال گذشته هم در تهران و هم در سایر شهرها حداقل 40 درصد کمتر از نیاز بازار به واحد مسکونی جدید بوده است. این موضوع، کسری شدید عرضه طی ماههای اخیر را رقم زد.

طی سالهای 93 تا پایان 98، متوسط تیراژ ساخت مسکن در شهر تهران حول و حوش 70هزار واحد مسکونی بوده است؛ یعنی عرضه حدود ششهزار آپارتمان جدید به بازار در هر ماه (تازه در شرایطی که ساخت و سازها به موقع تکمیل و به موقع روانه بازار معاملات ملک شود). این در حالی است که اگر بازار معاملات خرید آپارتمان در پایتخت وارد وضعیت طبیعی (نه رکود سنگین و نه رونق هیجانی) خود شود، در هر ماه تقریباً به همین میزان واحد مسکونی نوساز نیاز است. در آن صورت و با توجه به اینکه بخش قابل توجهی از ساخت و سازهای سالهای اخیر هنوز تکمیل نشده، بخشی فروخته شده و بخشی هم با تصمیم بسازوبفروشها از بازار فروش خارج شده است، در همین وضعیت رکود سنگین، کسری عرضه آپارتمان در مناطق مصرفی تهران کاملاً مشهود است.

در برخی محلههای شهر تهران که سهم معاملات مسکن در آنها نسبت به بقیه محلهها، زیاد است تعداد فایلهای فروش واحدهای مسکونی زیر 70 مترمربع در حد یک تا دو مورد در هفته است. بیش از 80درصد مراجعهکنندگان به بنگاههای املاک، مشتریان بالقوه همین گروه متراژی هستند. اگر چه تعداد مراجعهها مثلاً در سال جاری نسبت به سال قبل کم است اما عرضه این واحدها در بازار فروش، کمتر گزارش میشود.

رکود ساختوساز البته از «نبود قدرت خرید» هم نشات گرفت! خریداران مسکن حلقه آخر زنجیره رونق را تشکیل میدهند اگر قدرت خرید وجود نداشته باشد، فروش واحدهای مسکونی با تقاضای اصلی سخت و غیرممکن میشود. این موضوع در نیمه اول امسال که قدرت خرید وامها به چهار مترمربع نزول کرد (کارکرد وام مسکن در بازار خرید آپارتمان مفهوم خود را کاملاً از دست داده است)، بروز پیدا کرد و در انصراف سرمایهگذاران ساختمانی از تعریف پروژه جدید نقش داشت.

مسکن، «حباب» دارد؟

موضوع حبابی بودن یا نبودن بازار مسکن در هفتههای اخیر یکی از مباحث اصلی فعالان بازار مسکن را شکل داده است. گروهی معتقدند قیمت مسکن بسیار حبابی شده و هر آن احتمال ترکیدن آن وجود دارد. گروهی دیگر اما معتقدند حبابی در کار نیست.

بررسی کارشناسی اما نشان میدهد پاسخ هر دو گروه، نمیتواند به عنوان نتیجه مطلق برای این پرسش مهم باشد. از یک منظر (رابطه قدیمی قیمت و اجاره مسکن)، سطح فعلی قیمت مسکن در تهران خیلی بیشتر از آنچه باید در رابطه متعارف قیمت و اجاره باشد، رشد پیدا کرده است و جای رشد بیشتر از آن نیست. اما از منظر دیگر که با معیار «سطح نسبی قیمتها در بازارهای رقیب» مورد بررسی قرار میگیرد، مشخص میشود سطح قیمت مسکن پایینتر از آن است که رابطه نسبی بازارها به حالت قبل خود برگردد. نرخ رشد قیمت (بازدهی) بازارهایی مثل بورس و ارز نشان میدهد از ابتدای سال 96 تا پایان بهار امسال، شاخص در بازار سرمایه 5 /16 برابر شده در حالی که میانگین قیمت مسکن در تهران 3 /4 برابر شده است. این البته قطعاً به معنای آن نیست که باید انتظار داشت در کوتاهمدت یا میانمدت سرعت رشد قیمت مسکن افزایش یابد تا فاصله، جبران شود. شرایط درون بازار مسکن و اوضاع اقتصادی در ادامه کار، نقش اصلی در نسبت قیمتها دارد. اما همانطور که شواهد نشان از وجود حباب در قیمت مسکن دارد، دستهای دیگر از پارامترها وجود حباب را رد میکند.

بازار «تاریک»، مناسب خرابکاری!

در ماههای اخیر یک اتفاق بد هم در فضای بازار معاملات مسکن رخ داد و آن حذف لیست قیمتهای پیشنهادی فروش از روی سایتهای بازاریابی معاملات مسکن بود. سیاستگذار با نیت «آرامش بخشیدن به بازار مسکن» این کار را انجام داد غافل از اینکه «حذف شفافیت خود عاملی برای خرابکاری سوداگران» میشود. با حذف قیمتهای پیشنهادی فروش آپارتمان از سایتهای آگهیکننده واحدهای فروشی، عملاً امکان مقایسه هوشمندانه قیمتها توسط متقاضیان و در نتیجه انتخاب قیمت بهتر (کمتر) از دست رفته است و افراد با هر سلیقهای که تشخیص میدهند، اقدام به تعیین قیمت برای واحد خود میکنند.

«خانهسازی دولتی» چه میگوید؟

در فضای سنگین رکود مسکن، طرح خانهسازی دولت مدت کوتاهی است که شروع شده و تاکنون بیش از 400 هزار خانوار فاقد مسکن در کل شهرهای کشور، به عنوان پیشخریداران واجد شرایط این خانههای 300 میلیونتومانی معرفی شدهاند. اما روند پرداخت پول توسط این افراد برای ساخت خانهها حکایت از فاجعه مالی در اقشار نیازمند مسکن دارد. تاکنون حدود 60 هزار نفر از این افراد، آورده نقدی لازم را پرداخت کردهاند. این وضعیت بیانگر آن است که سیاستگذار باید در دو جبهه، خیلی سریع قدرت خرید مسکن را تقویت کند. در جبهه اول، همین طرح خانهسازی است که لازم است وام ساخت افزایش یابد و در جبهه دوم نیز وام خرید مسکن در بازار است. از سال 94 تاکنون سقف وام خانهاولیها در تهران همان 80 میلیون تومان باقی مانده است در حالی که آن زمان قدرت خرید وام 80میلیونی معادل 20 مترمربع بود اما الان به کمتر از چهار مترمربع رسیده است!

این نوع خانهسازی (سفارش دولتی به سازندهها)، بزرگترین آفت بازار مسکن در شرایط فعلی است چون سیگنال غلط به سرمایهگذار ساختمانی میدهد و در عین حال باعث معطل گذاشتن خانهاولیها برای دوره طولانی میشود!

در این طرح، بساز و بفروشها با جذاب تشخیص دادن طرح دولت در شهرهای مختلف، ساخت و سازهای عادی خود در بازار ملک را رها میکنند و شروع به گرفتن امتیاز (زمین 99 ساله به همراه وام ساخت) میکنند به این امید که در زمان معین، پروژهها را تحویل داده و از حاشیه سود بیشتر از بازار طبیعی ساخت و ساز بهرهمند شوند. اما تجربه خانهسازیهای دولتی نشان میدهد، بخش خیلی کمی از سازندههایی که در قالب پیمانکار طرحهای خانهسازی دولتی وارد این حوزه میشوند میتوانند به سلامت از آن خارج شوند. تاخیر طولانی در ساخت، بدعهدی سمت تقاضا در پرداخت به موقع آورده نقدی و در نتیجه به تورم برخورد کردن پروژه از جمله مسائل طاقتفرسا در این قبیل پروژههاست که در نهایت توان سازندهها برای بازگشت به بازار معمولی ساخت و ساز را سلب میکند.

دو توصیه برای نیمسال دوم

نیمه دوم امسال بازار مسکن با دو حالت میتواند مواجه شود. در سناریو اول ممکن است ورود تقاضای سرمایهای به بازار ملک از مبدأ بازار سرمایه زیادتر شود. در این صورت، بحران کمبود واحد فروشی بروز میکند و قیمتها دستخوش تغییر خواهد شد. در حالت دوم اما احتمال دارد وضعیت تقاضا در همان حد نیمه اول امسال باقی بماند. آنچه در داخل هر دو سناریو نهفته است، رفتار مشترک تقاضای مصرفی است. بعید است خریداران مصرفی در نیمه دوم امسال هم بتوانند نقش پررنگ در معاملات بازی کنند.

در این میان یک عامل ممکن است بازی را عوض کند و آن «اخذ مالیات از خانههای خالی» است. اگر مالیات مدنظر مجلس به تصویب شورای نگهبان برسد و اجرایی شود نرخ سنگین آن (حدود پنج درصد قیمت روز ملک) احتمالاً باعث کاهش تقاضای مصرفی میشود. هر چند اقتصاددانان معتقدند این نوع مالیات، مطابق تجربه جهانی در حوزه مالیاتستانی از بازار ملک، ضعیفترین نوع مالیات است و در نهایت اثر هزینهای آن بر سمت تقاضای خرید مسکن تحمیل میشود.

دو توصیه به دولت میشود. اول اینکه با اهرمهای مالیاتی باید جلوی سیل احتمالی نقدینگی به بازار مسکن گرفته شود (هرچند ممکن است بازار سکه مقصد اصلی نقدینگیها شود). توصیه دوم نیز ایجاد مسیر بورسی برای جذب سرمایههای علاقهمند به بازار ملک است. ابزارها و نهادهای متنوعی قابلیت فعالسازی در بازار سرمایه برای جذب سرمایههای ملکی را دارند از جمله صندوق زمین و ساختمان که باید مسیر تاسیس آنها برقرار شود. این دو، کلیدی است برای باز کردن قفل رونق مسکن و در عین حال مهارکنندههای نامرئی تورم ملکی هم به حساب میآیند.

اتصال بازار مسکن به بورس از این طریق باعث میشود کسانی که قصد سرمایهگذاری ملکی دارند از کانال بورس اقدام کنند. این سرمایهگذاری به جای آنکه بر روی املاک موجود در شهر صورت بگیرد و به تحریک قیمت مسکن (ناشی از کمبود عرضه در برابر تقاضای سرمایهای) منجر شود، در مسیر صحیح که همان تامین سرمایه برای ساخت پروژه مسکونی است، هدایت میشود.

به عنوان مثال، اگر سیاستگذار بخش مسکن سازندهها را از طریق مشوقهای مالیاتی به بورس هدایت کند، در این صورت سازندهها اقدام به تشکیل صندوق زمین و ساختمان میکنند. این صندوق منابع مالی لازم برای ساخت را از بازار سرمایه و جذب پول توسط بورسیها تامین میکند. خریداران یونیتهای صندوق (واحدهای سرمایهگذاری)، در عمل سرمایهگذاران پروژه ساختمانی میشوند. بعد از تکمیل پروژه، به هر سرمایهگذار اولیه، متناسب با رشد ارزش ساختمان تازهساز در فاصله شروع ساخت تا تکمیل پروژه، سود تعلق میگیرد. این، همان مدل صحیح و مولد سرمایهگذاری ملکی است که اتفاقاً در شرایط انتظارات تورمی که اشتها برای سرمایهگذاری در بازار امن ملک بالا میرود، میتوان همزمان با تعریف صندوقهای زمین و ساختمان در بورس، این اشتها را به سمت رونق ساخت و ساز کشاند.

در بازار مسکن الگوی غلطی همواره حاکم بوده که در زمان رکود معاملات مسکن، ساخت و ساز نیز در رکود رفته است. اما اگر این مسیر (بورسی) فراهم شود، در زمان رکود نیز امکان فعال نگه داشتن بازار ساخت و ساز وجود دارد.