پس از بحران

زلزله چه بنیانهایی را تخریب میکند؟

بر اساس گزارش سازمان ملل، میزان وقوع بلایای طبیعی بزرگ در جهان، روندی فزاینده دارد بهطوری که بلایای طبیعی ثبتشده از تعداد 542 مورد در سال 1991 به 1100 مورد در سال 2010 رسیده است. به تناسب، با افزایش جمعیت و افزایش حجم داراییهای ثابت، میزان خسارتهای جانی و مالی ناشی از بلایای طبیعی نیز روندی فزاینده داشته است، و البته رشد خسارتهای مالی و جانی در کشورهای با درآمد پایین، شتابی بیشتر داشته است.

بر اساس گزارش سازمان ملل، میزان وقوع بلایای طبیعی بزرگ در جهان، روندی فزاینده دارد بهطوری که بلایای طبیعی ثبتشده از تعداد 542 مورد در سال 1991 به 1100 مورد در سال 2010 رسیده است. به تناسب، با افزایش جمعیت و افزایش حجم داراییهای ثابت، میزان خسارتهای جانی و مالی ناشی از بلایای طبیعی نیز روندی فزاینده داشته است، و البته رشد خسارتهای مالی و جانی در کشورهای با درآمد پایین، شتابی بیشتر داشته است. کشورهای مختلف متناسب با سطح توسعهیافتگی خود، سیاستگذاریها و سرمایهگذاریهای قابل توجهی در زمینه کاهش آثار بلایای طبیعی و مدیریت ریسک ناشی از آن انجام دادهاند. شاخص ریسک جهانی (سازمان ملل) نشان میدهد کشورهایی مانند ژاپن، شیلی، کاستاریکا و هلند اگرچه با احتمال بسیار بالایی در معرض وقوع بلایای طبیعی قرار دارند، ولی با ظرفیتسازی مناسب و ایجاد آمادگی کافی، میزان آسیبپذیری را در برابر بلایای طبیعی کاهش دادهاند. در مقابل، ایران در گروه کشورهایی قرار دارد که به لحاظ احتمال وقوع بلایای طبیعی کشوری کمریسک تلقی میشود ولی به سبب فقدان زیرساختهای لازم و فقدان تطبیقپذیری لازم در برابر بلایای طبیعی، کشوری آسیبپذیر و پرریسک در برابر بلایای طبیعی محسوب میشود. این واقعیت، ضرورت توجه جدی به مدیریت ریسک بلایای طبیعی در سیاستگذاریها و برنامهریزیهای کلان کشور را نشان میدهد. بلایای طبیعی بزرگ، خسارتهای جانی و مالی بسیار سنگینی به دنبال دارند به طوری که فقط خسارتهای مالی آن میتواند بالغ بر میلیاردها دلار باشد. از اینرو مدیریت ریسک بلایای طبیعی، به ویژه در کشورهای در معرض ریسک، بسیار حائز اهمیت است. مدیریت ریسک بلایای طبیعی، شامل مراحل و سطوح مختلفی است که عبارتند از مراحل شناسایی ریسک، کاهش ریسک، ایجاد آمادگی، حمایت مالی و احیای پایدار. در اغلب کشورهای جهان، به ویژه کشورهای در معرض ریسک بالا، به جای تمرکز بر اقدامات منفعل پس از وقوع بلایای طبیعی، عمدتاً بر کاهش ریسک و کاهش آسیبپذیری افراد و داراییهای کشور در برابر بلای طبیعی از طریق سیاستگذاری و برنامهریزی فعال پیش از وقوع حوادث، تمرکز شده است. در این یادداشت، ضمن مرور تجربههای جهانی، یک چارچوب مالی برای مدیریت ریسک بلایای طبیعی بر اساس مدل بانک جهانی ارائه میشود.

طبقهبندی خسارتهای مالی بلایای طبیعی

بلایای طبیعی، خسارتهای مالی مستقیم و غیرمستقیم مختلفی را بر اقتصاد کشور وارد میکنند. هر یک از این خسارتها، هزینههایی را در کوتاهمدت و بلندمدت، بر ذینفعان مختلف تحمیل میکند. بخشی از هزینهها مانند هزینههای امدادرسانی و اسکان موقت سهم ناچیزی از کل هزینهها دارد، ولی در مدتی کوتاه بر ذینفعان آن تحمیل میشود، اما هزینههایی مانند بازسازی خرابیها، اگرچه سهم عمدهای از خسارتها را به خود اختصاص میدهند، ولی در یک بازه زمانی بلندمدت توزیع میشوند. به منظور ارائه یک چارچوب مدیریت ریسک، ابتدا لازم است مجموع هزینههای مالی بلایای طبیعی به تفکیک ذینفعان آن شناسایی و طبقهبندی شوند.

دولت

هنگام بلایای طبیعی، بیشترین مسوولیت و به تبع آن، سنگینترین بار مالی بر عهده دولت است. وظیفه آنی دولت در نخستین مرحله، امدادرسانی و اسکان موقت آسیبدیدگان است. هزینههای این مرحله معمولاً نسبت به کل هزینههای مقابله با آثار بلایای طبیعی چندان زیاد نیست و با توجه به امکانات گسترده دولت، تامین هزینههای این مرحله چندان مشکل نیست. به عنوان مثال در زلزله 2011 ژاپن، هزینههای امدادرسانی کمتر از یک درصد کل هزینههایی بود که در اثر زلزله به دولت تحمیل شد. دشواری این مرحله در آن است که لازم است امدادرسانی با سرعتی بسیار بالا و در زمانی بسیار کوتاه انجام پذیرد. بخش دیگری از هزینههای دولت، مربوط به جابهجایی و اسکان موقت جمعیت در معرض خطر است. بخش قابل توجهی از هزینههایی که در اثر بلایای طبیعی به دولت تحمیل میشود مربوط به بازسازی زیرساختهای عمومی از قبیل جادهها، پلها، تاسیسات برق و آب، ساختمانهای عمومی و حتی خانههای افراد کمدرآمد است که فاقد پوشش بیمه یا دارای پوشش بیمه ناقص هستند. تجربه سایر کشورها نشان میدهد، در مواردی برخی از فشارهای سیاسی و اجتماعی موجب شده است که دولتها بیش از هزینه بازسازی خانههای افراد کمدرآمد، ناچار به پذیرش هزینه بازسازی خانههای افراد پردرآمد شدهاند. به عنوان مثال در زلزله 1999 ترکیه، مجموع هزینههای دولت رقمی بین 4 /2 تا 9 /2 میلیارد دلار بود که از آن میزان رقمی بین 1 تا 6 /1 میلیارد دلار، در اثر فشارهای سیاسی، صرف بازسازی خانه اقشار متوسط و مرفه شد. علاوه بر هزینههای بازسازی، هزینههایی از بابت حمایت از افراد و بنگاههای کوچک نیز بر دولت تحمیل میشود. از جمله این هزینهها، کمکهزینه بازسازی خانهها، ایجاد اشتغال، کمک هزینه بهداشت و آموزش و نظایر آن است که سهم اینگونه هزینهها ممکن است از هزینههای مستقیم بازسازی خرابیها بیشتر باشد. همچنین، ممکن است برخی هزینههای احتمالی نیز بر دولت تحمیل شود از قبیل تعهدات احتمالی از محل بنگاهها و شرکتهای دولتی که تحت تاثیر تبعات بلایای طبیعی قرار گرفتهاند. بلایای طبیعی، جدای از هزینههای مستقیم، برخی هزینههای غیرمستقیم نیز بر دولت و اقتصاد کشور تحمیل میکنند. به عنوان نمونه اگر ابعاد بلایای طبیعی گسترده باشد ممکن است کاهش معنیداری در درآمدهای مالیاتی دولت رخ دهد و کسری بودجه دولت افزایش یابد. به عنوان نمونه، وقوع سیل در سال 2012 در تایلند، حدود 6 /3 درصد از درآمدهای دولت را در همان سال کاهش داد. علاوه بر آن، بلایای طبیعی، به علت افزایش مخارج دولت، ممکن است منجر به افزایش استقراض دولت و افزایش هزینههای ناشی از آن شود. بلایای طبیعی هزینههای غیرمستقیم دیگری نیز برای دولت به همراه دارد. بلایای طبیعی تقاضا برای برنامههای حمایتی جاری را افزایش میدهد و با افزودن بر جمعیت نیازمند به حمایتهای دولتی، بار مالی دولت را افزایش میدهد. هنگام وقوع بلایای طبیعی در ابعاد گسترده، با افزایش مخارج قطعی و احتمالی دولت و از طرفی کاهش درآمدهای مالیاتی دولت، شکاف منابع و مصارف و کسری بودجه دولت افزایش مییابد. در اینگونه موارد، برخی شیوههای حمایتی و تامین مالی هزینههای دولت، از جمله استفاده غیرمستقیم از منابع بانک مرکزی از طریق تکلیف به بانکهای دولتی و افزایش بدهی بانکها به بانک مرکزی، موجب افزایش نقدینگی و افزایش تورم در سالهای آینده خواهد شد.

طبقه متوسط و کسبوکارهای خرد

بلایای طبیعی میتواند خسارتهای عمدهای به دارایی فاقد بیمه طبقه متوسط و بنگاههای کوچک و متوسط وارد کند. معمولاً بسیاری از بنگاههای خرد، به ویژه در شهرهای کوچک، فاقد پوشش بیمه هستند و این مساله آسیبپذیری مالی آنان را در برابر بلایای طبیعی افزایش میدهد. معمولاً صاحبان کسبوکارهای خرد در شهرهای کوچک، مالک خانههایی هستند که آن نیز فاقد بیمه است. این مساله بر میزان خسارت واردشده به یک خانوار طبقه متوسط میافزاید. علاوه بر آن، با وقوع بلایای طبیعی هزینههای سنگینی از بابت هزینههای بهداشتی و سایر هزینههای مالی مربوط به مرگومیر و جراحت و ازکارافتادگی نیروی کار بر اقشار متوسط مناطق حادثهدیده وارد میشود. در اثر بلایای طبیعی، هزینههای غیرمستقیم واردشده بر صاحبان کسبوکارها و مشاغل کوچک و متوسط، ممکن است حتی بیشتر از خسارتهای مستقیم باشد. به عنوان مثال، هفتهها یا حتی ماهها، در جریان کسبوکار این مشاغل وقفه ایجاد میشود که موجب وارد آمدن زیانهای زیادی به مشاغل میشود. در زلزله 1999 ترکیه، به طور میانگین کسبوکارهای کوچک با یک تعطیلی 35روزه در کسبوکار خود مواجه شدند. علاوه بر آن برخی مطالعات نشان میدهد، در حوادث طبیعی بزرگمقیاس، به طور متوسط 18 ماه زمان نیاز است تا یک کسبوکار خرد به سطح فعالیت قبل بازگردد.

جمعیت روستایی

جمعیت روستایی از جهات مختلف نسبت به بلایای طبیعی بسیار آسیبپذیرند و لازم است برای جلوگیری از یک بحران انسانی، در اولویت حمایت قرار بگیرند. ساختمانهای مسکونی در مناطق روستایی نوعاً در برابر بلایای طبیعی به ویژه زلزله، مقاومت کمی دارند. از سوی دیگر بلایای طبیعی، بیش از سایر مناطق، در مناطق روستایی موجب تخریب تاسیسات عمومی مانند پلها، جادهها، درمانگاهها و مدارس میشود. آنچه ابعاد مالی مشکل را گستردهتر میکند آن است که بسیاری از خانوارها و کسبوکارهای روستایی به طور معمول فاقد پوشش بیمه کافی برای جبران خسارتها هستند. علاوه بر خسارتها و هزینههای مستقیم، بلایای طبیعی هزینههای غیرمستقیمی هم بر خانوارهای روستایی به دنبال دارد. به عنوان مثال در اثر تخریب ماشینآلات و تاسیسات روستایی، تا مدتها در فعالیت کسبوکار روستاییان وقفه ایجاد میشود، یا در اثر تخریب جادهها و تاسیسات روستایی، امکان دسترسی به بازارها و فروش محصولات، محدود میشود. از سوی دیگر، تحمیل خسارت مالی به کشاورزان موجب میشود کشاورزان و خانوارهای روستایی تا مدتها نسبت به خرید ماشینآلات کشاورزی، تسطیح زمین، احداث تاسیسات و نظایر آن، ریسکگریز شوند و به سمت فعالیتهای کشاورزی کمبازده ولی کمریسکتر گرایش پیدا کنند. در نتیجه این ریسکگریزی، تولید و درآمد روستاییان تا مدتها کاهش مییابد.

اقشار کمدرآمد

اقشار کمدرآمد جامعه، اگرچه دارایی کمی دارند ولی هنگام بلایای طبیعی، بیش از اقشار دیگر آسیب میبینند و ممکن است تمام دارایی یا بخش عمده دارایی خود را از دست بدهند. این اقشار اغلب در بافتهای فرسوده و پرتراکم شهری یا در حاشیه شهرها زندگی میکنند که در برابر حوادث طبیعی بسیار آسیبپذیر است. از طرف دیگر، اقشار فقیر نوعاً پسانداز کمتری دارند و از حمایتهای بیمهای کمتری برخوردارند. بررسیهای مختلف به ویژه در کشورهای جنوب آسیا نشان میدهد هنگام بلایای طبیعی، آثار منفی اقتصادی و اجتماعی برجای مانده از بلایای طبیعی در بین اقشار کمدرآمد جامعه، تا سالها ادامه یافته است. با تحمیل خسارتهای مالی و جانی به اقشار کمدرآمد، به ویژه در موارد فقدان سرپرست خانواده، این گروه در تامین هزینههای اساسی از جمله تغذیه، آموزش و بهداشت خانواده دچار مشکلات حاد میشوند و حتی این مساله میتواند منجر به ترک تحصیل فرزندان، سوءتغذیه و مشکلات بهداشتی و نظایر آن شود و از اینرو میتواند تبعات اجتماعی بلندمدت داشته باشد. یکی دیگر از آسیبهایی که اقشار فقیر دچار آن میشوند، از دست دادن شبکه حمایتی غیررسمی است. اغلب اقشار فقیر در فقدان حمایتهای مالی و بیمهای کافی، متکی به سازوکارهای تقسیم ریسک و حمایتهای خانوادگی و قومی هستند که این نوع حمایتها نیز هنگام بلایای طبیعی دچار وقفه و نقصان میشود. هنگام بلایای طبیعی گسترده، شبکههای حمایتی دولتی با افزایش تقاضا مواجه میشوند و اگر نتوانند متناسب با نیاز، ظرفیتهای خود را افزایش دهند، در فراهم ساختن حمایتها به ویژه از اقشار کمدرآمد، دچار کاستی خواهند شد. اقشار با درآمد بالاتر، با سرعت بیشتری میتوانند آثار برجای مانده از بلایای طبیعی را بازیابی و جبران کنند، ولی اقشار کمدرآمد، تا سالها با آثار و تبعات بلایای طبیعی دست به گریبان هستند.

چارچوب مالی مدیریت ریسک بلایای طبیعی

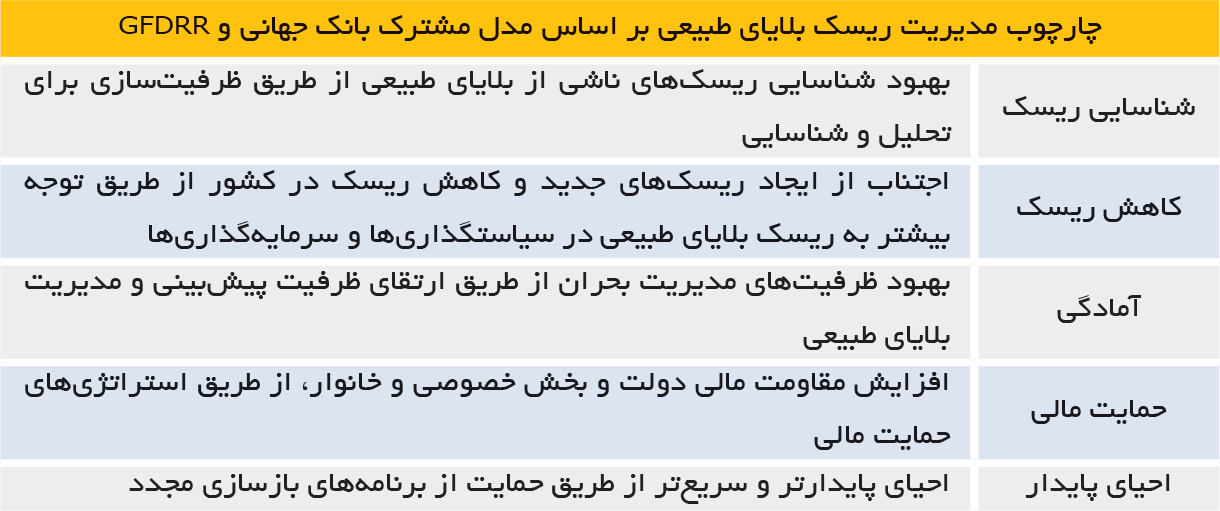

در مواقع بلایای طبیعی، اگرچه طیفی از نهادهای غیردولتی، سازمانهای بینالمللی، آسیبدیدگان و اقشار مردم هر یک سهمی در کاهش آثار بلایای طبیعی و جبران خسارتهای مالی آن بر عهده دارند، با اینحال مهمترین و محوریترین نقش بر عهده دولتهاست. از طرف دیگر، وقوع یک فاجعه طبیعی بزرگ، بار مالی سنگینی را بر دولت تحمیل میکند که ممکن است تامین آن یا اولویتبندی تخصیص آن، با دشواریهایی مواجه باشد. در پاسخ به این مساله، بانک جهانی با استفاده از تجربههای قبلی کشورهای مختلف، یک چارچوب جامع و عملیاتی برای مدیریت ریسک بلایای طبیعی پیشنهاد داده است. این چارچوب مبتنی بر شناسایی ریسک، کاهش ریسک، افزایش آمادگی، حمایت مالی و احیای پایدار است.

در این چارچوب، اولین گام دولتها شناسایی انواع ریسکهایی است که از محل وقوع بلایای طبیعی ممکن است کشور را تهدید کند. گام دوم برنامهریزی و سیاستگذاری در جهتی است که آسیبپذیری کشور در برابر حوادث و بلایای طبیعی در آینده کاهش یابد. به عنوان نمونه با مقاومسازی ساختمانها و ارتقای استانداردهای ایمنی در ساختوسازها، میتوان میزان ریسک در برابر حوادث آینده را کاهش داد. گام سوم افزایش آمادگی و ظرفیت مدیریت بحران است. مرحله چهارم که در ادامه توضیح داده میشود، تدوین یک استراتژی مالی برای حمایت از جامعه در برابر آثار بلایای طبیعی است. مرحله پنجم تکمیل و تسریع مراحل احیا و بازسازی کامل آثار بلایای طبیعی است. در ادامه چارچوب حمایت مالی در قالب یک استراتژی مدیریت ریسک توضیح داده میشود. در این زمینه یک استراتژی جامع، میتواند امکان دسترسی مطمئن و سریع به منابع مالی را برای تامین مالی اقدامات احیای بعد از بلایای طبیعی و توانمندسازی مالی چهار گروه دولت، طبقه متوسط و کسبوکارهای خرد، جمعیت روستایی و اقشار کمدرآمد فراهم کند.

تامین مالی دولت در برابر ریسک بلایای طبیعی

هدف آن است که توانایی دولت برای فراهم ساختن فوری منابع مالی و همچنین تامین مالی بلندمدت بازسازی و توسعه مناطق و افراد آسیبدیده افزایش یابد. این اهداف از طریق سیاستهای زیر قابل دستیابی است:

♦ افزایش کارایی تخصیص و توزیع بودجه عمومی کشور و کاهش حمایتهای غیرهدفمند، بیمه کردن داراییهای عمومی و تقویت مالی شبکه تامین اجتماعی، در جهت افزایش توان پاسخگویی مالی دولت و افزایش ظرفیت بازسازی خرابیها

♦ فراهم ساختن مشوقهای لازم برای سرمایهگذاری بخش خصوصی در کاهش ریسک بلایای طبیعی (از قبیل مقاومسازی ساختمانها، نوسازی بافتهای فرسوده و...)

♦ شفافسازی تعهدات احتمالی دولت ناشی از در معرض ریسک قرار گرفتن داراییهای عمومی، بخش خصوصی، شرکتهای دولتی یا اقشار آسیبپذیر.

کاهش ریسک مستغلات در برابر بلایای طبیعی

هدف آن است که آسیبپذیری دارایی مستغلات طبقه متوسط جامعه و کسبوکارهای کوچک و متوسط، در برابر تبعات بلایای طبیعی کاهش یابد. بدین منظور سیاستهای زیر قابل اجراست:

♦ افزایش آگاهی ذینفعان نسبت به دامنه آسیبپذیری مالی در برابر بلایای طبیعی

♦ ایجاد انگیزه برای سرمایهگذاری در کاهش ریسک (مقاومسازی ساختمانها، رعایت استانداردهای ایمنی، بیمه کردن داراییها و...)

♦ توزیع ریسک و توزیع بار مالی احیای خرابیها بین بخش خصوصی و بخش دولتی

♦ فراهم ساختن امکان دسترسی به سازوکارهای جبران تخریب فیزیکی مستغلات و زیانهای غیرمستقیم ناشی از بلایای طبیعی

کاهش ریسک روستاییان در برابر بلایای طبیعی

هدف آن است که آسیبپذیری جامعه روستایی در برابر تبعات بلایای طبیعی کاهش یافته و توانمندی آنان برای جبران آثار بلایای طبیعی افزایش یابد. در این زمینه سیاستهای زیر پیشنهاد میشود:

♦ افزایش آگاهی روستاییان نسبت به آسیبپذیری مالی در برابر بلایای طبیعی

♦ افزایش دسترسی به بازارها و خدمات مالی برای کشاورزان کمدرآمد (بیمه، خدمات بانکی و پسانداز)

♦ حمایت از پذیرش ریسک بالاتر به ازای بازده بالاتر در تولید محصولات کشاورزی با هدف جلوگیری از کاهش درآمد آتی روستاییان

♦ ایجاد انگیزه برای سرمایهگذاری در کاهش ریسک (نوسازی خانهها و تاسیسات روستایی، بیمه کردن داراییها و...)

♦ توزیع ریسک و توزیع بار مالی احیای خرابیها بین بخش خصوصی و بخش دولتی

♦ فراهم ساختن امکان دسترسی به جبران زیان تولید و تخریب داراییهای مولد کشاورزان

حمایتهای اجتماعی مرتبط با بلایای طبیعی

هدف آن است که اقشار آسیبپذیر جامعه و افراد با درآمد پایین، در برابر تبعات و آثار بلایای طبیعی، دچار کمترین آسیب شوند. در این زمینه سیاستهای زیر پیشنهاد میشود:

♦ کاهش شوکهای مخرب ناشی از بلایای طبیعی و فراهم ساختن جبران معیشت یا جبران زیان داراییها از طریق ایجاد شبکههای تامین اجتماعی منعطف

♦ حمایت از افراد آسیبپذیر جامعه (افراد فاقد سرپرست، ازکارافتاده و...) در برابر گسترش فقر مفرط در دورههای پس از وقوع بلایای طبیعی

♦ افزایش آگاهی نسبت به آسیبپذیری مالی در برابر بلایای طبیعی

♦ ایجاد انگیزه برای سرمایهگذاری در کاهش ریسک (نوسازی بافتهای فرسوده، بیمه کردن داراییها و...)