رشد رقابت

بانکداری خصوصی در ایران چه فراز و فرودهایی پشتسر گذاشته است؟

بانکداری خصوصی در ایران، دوران پرفراز و نشیبی را طی کرده است. پیش از سال 1358، در مجموع ۳۶ بانک در کشور فعال بود که از آن تعداد، ۱۶ بانک دارای مالکیت خصوصی و هشت بانک دارای مالکیت دولتی و ۱۲ بانک نیز دارای مالکیت مشترک ایرانی و خارجی بودند. به دنبال تصویب قانون ملی شدن بانکها از سوی شورای انقلاب در خرداد 1358، در مجموع 28 بانک و 16 شرکت پسانداز و وام مسکن و دو شرکت سرمایهگذاری، ملی اعلام شدند.

بانکداری خصوصی در ایران، دوران پرفراز و نشیبی را طی کرده است. پیش از سال 1358، در مجموع ۳۶ بانک در کشور فعال بود که از آن تعداد، ۱۶ بانک دارای مالکیت خصوصی و هشت بانک دارای مالکیت دولتی و ۱۲ بانک نیز دارای مالکیت مشترک ایرانی و خارجی بودند. به دنبال تصویب قانون ملی شدن بانکها از سوی شورای انقلاب در خرداد 1358، در مجموع 28 بانک و 16 شرکت پسانداز و وام مسکن و دو شرکت سرمایهگذاری، ملی اعلام شدند.

تصویب و اجرای قانون ملی شدن بانکها در آن زمان، کمترین مخالفت را برانگیخت و حتی مورد استقبال اغلب گروههای سیاسی و مطبوعات قرار گرفت. ماده 1 آن قانون تصریح میکرد که «برای حفظ حقوق و سرمایههای ملی و به کار انداختن چرخهای تولیدی کشور و تضمین سپردهها و پساندازهای مردم در بانکها ... با توجه به نحوه تحصیل درآمد بانکها و انتقال غیرمشروع سرمایهها به خارج و... و مدیون بودن بانکها به دولت و احتیاج آنها به سرپرستی دولت و...، از تاریخ تصویب این قانون کلیه بانکها ملی اعلام میشود و دولت مکلف است بلافاصله نسبت به تعیین مدیران بانکها اقدام کند».

پس از ملی شدن بانکهای خصوصی و ادغام آنها و تشکیل بانکهای جدید دولتی، در مجموع بانکهای کشور در قالب شش بانک رفاه، ملی، صادرات، تجارت، ملت و سپه و سه بانک تخصصی کشاورزی، مسکن و صنعت و معدن به عنوان بانکهای دولتی فعالیت خود را از سر گرفتند.

در دهه 1370، با شتاب گرفتن سرمایهگذاری و تولید در کشور، به تدریج کاستیهای نظام پولی و بانکی کشور آشکار شد. سیستم بانکی دولتی، انگیزه رقابت و نوآوری را در نظام پولی و بانکی کشور کاهش داده بود و همین مساله موجب کاهش کارایی شبکه بانکی کشور شده بود. بر همین اساس در برنامه سوم توسعه، به منظور افزایش رقابت در بازارهای مالی و تشویق پسانداز و سرمایهگذاری، اجازه تاسیس بانک از سوی بخش غیردولتی به اشخاص حقیقی و حقوقی داده شد.

با فراهم شدن زمینههای قانونی تشکیل بانکهای غیردولتی، از سال 1380 به تدریج بانکهای اقتصاد نوین، کارآفرین، پارسیان و سامان و طی سالهای بعد، بانکهای سرمایه و پاسارگاد از سوی بخش غیردولتی تشکیل شد. سهامداران این بانکها اغلب شرکتهای سرمایهگذاری، شرکتهای ساختمانی و صنعتی و نیز بخشی هم سهامداران حقیقی بودند.

در سال 1387، موسسه مالی و اعتباری بنیاد متعلق به بنیاد مستضعفان، با دریافت مجوز از بانک مرکزی فعالیت خود را تحت عنوان بانک سینا آغاز کرد. سال بعد، شهرداری توانست مجوز تشکیل بانک شهر را از بانک مرکزی بگیرد.

با آغاز فعالیت بانکهای انصار، دی، حکمت و ایرانزمین در سال 1389، نهادهای نظامی و بنیادها رسماً به عرصه بانکداری ورود پیدا کردند. البته نهادهای مذکور، قبل اخذ مجوز بانک، در قالب صندوقهای قرضالحسنه و موسسات اعتباری فعالیت میکردند. در همان سال، بانک گردشگری نیز وارد عرصه بانکداری شد.

در سال 1391، بانک آینده با ادغام بانک تات و دو موسسه اعتباری، در قالب یک بانک تجاری غیردولتی تشکیل شد. در همان سال، با تبدیل صندوق قرضالحسنه ناجا به بانک قوامین، یکی دیگر از بانکهای وابسته به نهادهای نظامی رسماً و با مجوز بانک مرکزی پا به عرصه بانکداری نهاد. بانک خاورمیانه نیز در سال 1391، به عنوان یک بانک خصوصی فعالیت خود را آغاز کرد.

علاوه بر ورود بانکهای جدید به عرصه بانکداری، دو بانک قرضالحسنه مهر ایران و رسالت نیز در سالهای 1387 و 1392 تشکیل شدند.

به دنبال ابلاغ قانون اجرای سیاستهای کلی اصل چهل و چهارم قانون اساسی در سال 1387، بانکهای دولتی صادرات، تجارت، ملت و رفاه به سهامی عام تبدیل شدند و سهام آنها در بورس اوراق بهادار عرضه شد.

با تشکیل بانکهای جدید خصوصی و تبدیل طیفی از موسسات اعتباری وابسته به نهادهای مختلف به بانک و با خصوصیسازی تعدادی از بانکهای دولتی، در نهایت تعداد بانکهای غیردولتی کشور به 22 بانک رسید.

در کنار بانکهای غیردولتی، پنج موسسه اعتباری شامل موسسه توسعه، کوثر، کاسپین، نور و ملل نیز به عنوان موسسه اعتباری از بانک مرکزی مجوز اخذ کردهاند. اغلب این موسسات، از ادغام شرکتهای تعاونی اعتبار یا تبدیل صندوقهای قرضالحسنه به موسسه اعتباری، تشکیل شدهاند. دو موسسه ثامن و مهر اقتصاد نیز در حال حاضر متقاضی دریافت مجوز از بانک مرکزی هستند. این نکته را نیز باید افزود که در حال حاضر پنج بانک خارجی دارای مجوز فعالیت در کشور هستند.

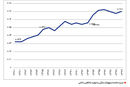

با ورود بانکهای غیردولتی، به سرعت سهم آنها در بازار پولی کشور افزایش یافت. نمودار 1 نشان میدهد با ورود طیف اول بانکهای خصوصی طی سالهای 1380 تا 1384، به تدریج سهم بانکهای خصوصی از تسهیلات اعطایی رو به افزایش نهاد. با ورود طیف دوم بانکهای غیردولتی به ویژه طی سالهای 1387 تا 1389 و همچنین تغییر وضعیت چهار بانک دولتی به بانک غیردولتی، سهم تسهیلات بانکهای غیردولتی از کل تسهیلات اعطایی بانکها، افزایش یافت؛ به طوری که اکنون بانکهای غیردولتی بیش از 60 درصد تسهیلات اعطایی را بر عهده دارند. آمار مبلغ تراکنشهای شبکه بانکی به تفکیک بانکهای کشور نیز نشان میدهد بانکها و موسسات غیردولتی عملاً سهم غالب بازار را در اختیار گرفتهاند.

فرصتها و تهدیدهای بانکداری خصوصی

ظهور مجدد بانکهای خصوصی و کاهش تصدیگری دولت در ارائه خدمات بانکی، فرصتی است که میتواند منجر به افزایش رقابت در ارائه خدمات بانکی و افزایش کارایی بازار و همچنین تزریق سرمایههای جدید به شبکه بانکی کشور شود. از سوی دیگر، مرور تاریخچه عصر نوین بانکداری خصوصی در ایران، حاوی نکات پندآموزی است که مرور آن میتواند به اصلاح مشکلات و چالشهای موجود کمک کند. با آسیبشناسی وضعیت فعلی نظام بانکی کشور، میتوان دریافت که نظام بانکی کشور از ابعاد مختلف درگیر چالشها و مشکلاتی است. شاید بتوان از یک زاویه دید، چالشها و مشکلات نظام بانکی را به سه دسته عمده تقسیم کرد:

♦ ساختار مالکیت بانکهای غیردولتی

♦ ضعف و ناکارایی ابزارهای سیاستگذاری و نظارت

♦ بازار غیرمتشکل و موسسات غیرمجاز

همانطور که در صدر این یادداشت اشاره شد، از سال 1387 به بعد موجی از موسسات اعتباری و صندوقهای قرضالحسنه وابسته به بنیادها و نهادهای نظامی به صورت رسمی و در قالب بانک وارد عرصه بانکداری کشور شدند. در سالهای اخیر نیز به منظور ساماندهی بازار غیرمتشکل پولی و موسسات اعتباری غیرمجاز، تعدادی از این موسسات و صندوقهای قرضالحسنه و تعاونیهای اعتبار، در بانکهای فعال کشور ادغام شدند یا در مواردی با تجمیع موسسات غیرمجاز سابق، موسسات اعتباری جدید با مجوز بانک مرکزی تشکیل شد.

در دورههای قبل، با حمایت و پشتیبانی برخی دستگاهها و ارگانهای غیرمرتبط با فعالیتهای بانکداری، موسساتی تحت عناوین موسسات اعتباری، شرکتهای تعاونی اعتبار، صندوقهای قرضالحسنه و امثال آن، بدون دارا بودن شرایط لازم و بدون دریافت مجوز از بانک مرکزی و با تسامح نهادهای ناظر، شروع به فعالیت کردند و به سرعت نیز در سراسر کشور گسترش یافتند. این موسسات بدون رعایت ضوابط و شرایط قانونی، اقدام به گسترش شعبههای خود در شهرهای مختلف کردند و اغلب با پرداخت سودهای بالا و نامتعارف، در ابعاد وسیعی سپرده جذب کردند. از طرف دیگر، این موسسات با استفاده از سپردههای مردم به بازار داراییها به ویژه بازار مستغلات ورود میکردند و موجب اخلال در این بازارها میشدند. اغلب این موسسات، که نوعاً مقررات احتیاطی و اصول مدیریت ریسک را رعایت نمیکردند، با پرداخت سودهای بالا برای جذب سپرده بیشتر و ارائه تسهیلات نامتعارف و ناسازگار با اصول بانکداری، به تدریج در مدیریت منابع و مصارف خود دچار مشکل شدند. عدمشفافیت در گردش مالی این موسسات و فقدان تخصص و اعتبار مدیران و سهامداران اینگونه موسسات نیز مزید بر مشکلات شد. بخشی از این موسسات در دولت نهم و دهم و بخشی نیز در دولت یازدهم به طور رسمی و با مجوز بانک مرکزی، تحت عنوان ساماندهی موسسات، وارد عرصه بانکداری شدند.

در ساختار فعلی نظام بانکی کشور، طیفی از بنیادها، نهادهای نظامی، شهرداریها و سازمانهای غیرمرتبط با فعالیتهای مالی، به عنوان سهامدار حضور دارند. ساختار هیات مدیره بانکها نیز بیتاثیر از ساختار مالکیت بانکها نبوده است. ساختار مالکیت و ترکیب هیات مدیره بانکها و موسسات اعتباری غیردولتی کشور، در شکلگیری مشکلات فعلی نظام بانکی بسیار تعیینکننده است. چالشها و مشکلات فعلی بانکها به ویژه سهم بالای تسهیلات غیرجاری و مطالبات معوق، کمبود سرمایه، انواع ریسکها، مدیریت ناکارآمد منابع و مصارف و مشکلات مربوط به ترکیب و کیفیت داراییهای بانکهای غیردولتی و بیاعتمادی سپردهگذاران به بانکهای غیردولتی، ریشه در ساختار مالکیت بانکها و موسسات اعتباری غیردولتی دارد. البته عواملی مانند عدم شفافیت صورتهای مالی بانکها، ضعف سازوکارهای کارآمد سیاستگذاری و نظارتی بانک مرکزی و اثربخش نبودن نظارت بانک مرکزی، فاصله بسیار زیاد استانداردها و قوانین بانکداری کشور با استانداردهای روز بانکداری دنیا، فقدان دانش و تجربه و کارآمدی کافی در هیاتمدیره برخی بانکها و ضعفهای قانونی و اجرایی در نحوه تایید صلاحیت و انتصاب هیاتمدیره بانکها و نظایر آن را نیز باید به عنوان ریشه مشکلات نظام بانکی به فهرست قبلی افزود.

این نکته نیز قابل ذکر است که تحریمهای بانکی سالهای گذشته و انزوای نظام بانکی کشور از نظام مالی بینالمللی، فاصلهای را میان نظام بانکی کشور و استانداردهای روز بانکداری دنیا ایجاد کرده است. این مساله موجب شده است حتی با وجود تعدد موسسات مالی و اعتباری در کشور، عملاً شکلگیری رقابت بین موسسات و بانکها، به افزایش کارایی و بهبود کیفیت خدمات منجر نشود.

این نکته را نیز باید افزود که در دولتهای نهم و دهم، قصور بانک مرکزی در انجام وظایف نظارتی و حاکمیتی خود و بهرهبرداری برخی بازیگران اقتصادی از این فضای ایجادشده، زمینهساز مشکلات بسیار پیچیدهای در نظام پولی و بانکی کشور شد که آثار آن همچنان باقی است و به سادگی نیز قابل اصلاح نخواهد بود.

در خصوص ساماندهی بازار غیرمتشکل پولی و موسسات غیرمجاز، یا به تعبیر دیگر اقتصاد زیرزمینی، باید به این نکته اشاره کرد که آثار برجای مانده از رشد بیرویه و بیقاعده صدها موسسه اعتباری و صندوق قرضالحسنه و شرکت تعاونی اعتبار طی سالهای گذشته، با ادغام و انحلال این موسسات به طور کامل برطرف نخواهد شد. اولاً با ادغام موسسات غیرمجاز در بانکهای فعال یا با تجمیع موسسات غیرمجاز و تشکیل یک موسسه جدید مجاز، صرفاً کانون مشکلات از موسسات غیرمجاز به موسسات مجاز منتقل شده و عملاً بسیاری از مشکلات قبلی پابرجا خواهد ماند. ثانیاً، با ادغام موسسات و تشکیل بانکهایی در مقیاس بزرگ، طیف جدیدی از مشکلات عملیاتی برای بانکها ایجاد شده و بانکها، در معرض ریسکهای جدید قرار خواهند گرفت؛ چراکه اصول بانکداری در مقیاس بزرگ، الزامات و شرایط متفاوتی را اقتضا میکند.

چه باید کرد؟

توسعه بانکداری خصوصی و حمایت از افزایش رقابت و کارایی در شبکه بانکی کشور، سیاستی است که در ضرورت آن نباید تردید کرد. با این حال، فرآیند شکلگیری بانکداری خصوصی در دو دهه گذشته، به گونهای پیش رفته است که نظام بانکی کشور، اکنون با مشکلات بسیار پیچیدهای مواجه است.

ابعاد مشکلات نظام بانکی کشور به گونهای است که با سادهسازی مساله و وانمود کردن مسوولان به عادی بودن شرایط، عملاً زمینه شکلگیری بحرانهای بسیار بزرگ بانکی در آینده فراهم خواهد شد.

در دولت یازدهم اقداماتی در زمینه اصلاح نظام بانکی آغاز شد ولی هنوز تا دستیابی به یک بازار پولی شفاف و رقابتی و کارا، مسیر طولانی باقی است. شاید گام نخست برای اصلاح نظام بانکی کشور، شکلگیری اجماع در سطوح مختلف تصمیمگیری کشور برای اصلاح نظام بانکی است.

حل مسائل نظام بانکی جدای از هماهنگی در سطح دولت، به مساعدت همه ارکان حاکمیت کشور نیاز دارد. چنین اجماعی است که میتواند زمینه اصلاح ساختار مالکیت در نظام بانکی کشور را فراهم سازد.

گام بعدی، تقویت نقش نظارتی بانک مرکزی است. بدون یک مرجع نظارتی کارآمد و مقتدر، اصلاح نظام بانکی کشور دور از تصور است. تقویت نقش نظارتی بانک مرکزی نیز مستلزم افزایش استقلال بانک مرکزی و افزایش توان علمی و کارشناسی و مدیریتی نهاد نظارتی است. البته هرگونه افزایشی در استقلال و اختیارات بانک مرکزی باید همزمان با افزایش پاسخگویی و مسوولیتپذیری آن نهاد باشد.

گام دیگر، تعهد بانک مرکزی نسبت به ثبات اقتصاد کلان و حفظ تورم یکرقمی است. بدون تردید، افزایش مجدد نرخ تورم و بیثباتی اقتصاد کشور، تمام تلاشها در جهت اصلاح نظام بانکی کشور را بیاثر خواهد کرد.

در نهایت، یکی از کلیدیترین عوامل اصلاح نظام پولی و بانکی کشور، افزایش شفافیت است. این شفافیت در ابعاد مختلف قابل طرح است؛ از الزام بانکها به شفافیت در صورتهای مالی گرفته تا شفافیت گزارشها و آمارهای پولی کشور. تجربه جهانی نشان میدهد، عدم شفافیت همواره یکی از مهمترین زمینههای شکلگیری بحرانهای مالی بوده است.