تاریخ انتشار:

سرمایهگذاران با افق سرمایهگذاری بلندمدتتر، توجه بیشتری به حاشیه سود و بازده سرمایه دارند

قیاس سود در بورس

اختلاف بین حاشیه سود عملیاتی و حاشیه سود خالص نیز در صنایعی مانند خودروسازی، محصولات دارویی و محصولات غذایی بالاست. این اختلاف نشاندهنده بالا بودن هزینههای غیرعملیاتی مانند هزینههای مالی(هزینه تسهیلات) در این صنایع است. از طرف دیگر حاشیه سود خالص صنعت کانههای فلزی بیشتر از حاشیه سود عملیاتی در این صنعت است که نشاندهنده بالا بودن سهم درآمدهای غیرجاری در این صنعت است.

سجاد ابراهیمی / پژوهشگر پژوهشکده پولی و بانکی بانک مرکزی

سجاد ابراهیمی / پژوهشگر پژوهشکده پولی و بانکی بانک مرکزی

سرمایهگذاران برای بررسی و مقایسه فرصتهای سرمایهگذاری، بازده فرصتهای سرمایهگذاری را در کنار میزان نقدشوندگی و ریسک آنها ملاک عمل قرار میدهند. از این رو بازارهایی که نقدشوندگی پایینتر یا ریسک بالاتر دارند، در صورتی جذاب خواهند بود که بازده آنها بالاتر از سایر بازارها باشد. بازار بورس اوراق بهادار با توجه به ماهیتش، از ریسک بالاتری از سپرده بانکی برخوردار است و تنها در صورتی نقدینگی وارد این بازار میشود که بازدهی و سوددهی آن بازار بتواند ریسک بالای آن را پوشش دهد. تغییرات شاخص قیمت بازار بورس به عنوان ملاکی از بازدهی متوسط این بازار شناخته میشود. شاخص قیمت سهام از عوامل مختلفی تاثیر میپذیرد.

پس از رشد شاخص قیمتی بازار سهام که در سال ۱۳۹۱ و ۱۰ماهه سال ۱۳۹۲ اتفاق افتاد، از انتهای سال ۱۳۹۲ قیمتهای بازار روند نزولی به خود گرفت. این روند نزولی شاخص تا سهماهه اول سال ۱۳۹۴ ادامه پیدا کرد. همین امر باعث خروج نقدینگی از این بازار شد که خود اثر مضاعفی در جهت کاهش بازدهی این بازار داشت. تحریمهای بینالمللی به عنوان مهمترین عامل این روند کاهشی شناخته میشود که تقریباً تمامی شرکتهای بورسی را تحت تاثیر قرار داد. اما نکتهای که باید به آن توجه کرد، تفاوت بینبخشی است که باعث شده صنایع مختلف، عملکرد و بازدهی متفاوتی در این مدت داشته باشند. صنایع مختلف با توجه به تفاوت در چرخه عملیاتی خود، تاثیر متفاوتی از رویدادها و تغییرات میپذیرند. لذا طبیعی خواهد بود اگر تحریمهای بینالمللی، جهشهای ارزی و امثال این اتفاقات، اثر متفاوتی بر عملکرد صنایع داشته باشند.

علاوه بر عواملی که کل بازار را کم و بیش تحت تاثیر قرار داد، برخی از عوامل بخشی هم هستند که بر عملکرد صنایع محدودی اثرگذارند. در دو سال اخیر عواملی مانند افزایش نرخ خوراک پتروشیمیها، افزایش نرخ بهره مالکانه معادن و چالش پالایشگاهها بر سر کیفیسازی محصولات از مهمترین چالشهای صنایع بود که باعث کاهش بازدهی آن صنایع شد. این تحلیل، مقایسهای مختصر بین بازدهی صنایع مختلف بورسی در سالهای ۱۳۹2 و ۱۳۹3 ارائه میدهد.

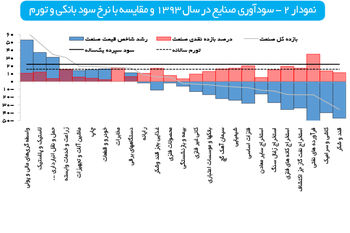

سودآوری را از منظرهای مختلف و نسبتهای مختلف میتوان بررسی کرد که هرکدام با یک هدف محاسبه و تحلیل میشود. یکی از مهمترین شاخصها برای سودآوری حاشیه سود عملیاتی (نسبت سود عملیاتی به فروش) و حاشیه سود خالص است که با توجه به شرایط صنایع مختلف تعیین میشود. حاشیه سود بالا پتانسیل بالای سودآوری صنعت را نشان میدهد که ریشه آن میتواند از انحصار و رانت در بازار محصول یا مواد اولیه باشد و حاشیه سود پایین نشان از رقابتی بودن و کمکشش بودن تقاضای صنعت دارد. با توجه به نتایج جدول 1 بیشترین حاشیه سود عملیاتی در سال ۱۳۹۳ متعلق به صنایع شیمیایی و دارویی و مخابرات بوده است و پایینترین حاشیه سود به صنایع ماشینآلات و تجهیزات و خودرو و قطعات تعلق دارد. بالا بودن حاشیه سود در برخی صنایع به انحصار شرکتهای صنایع در بازار فروش یا رانت استفاده از منابع اولیه ارزان است. به جز صنعت مخابرات، محصولات غذایی، لاستیک و پلاستیک و خودرو و ساخت قطعات، حاشیه سود مابقی صنایع کاهش داشته است. دلیل کاهش حاشیه سود صنایع محصولات شیمیایی تغییر در نرخ خوراک بوده است. کاهش شدید در حاشیه سود عملیاتی کانههای فلزی مربوط به افزایش بهره مالکانه

است. اما در سایر صنایع بورسی این کاهش در حاشیه سود میتواند به خاطر رکود به وجود آمده در تقاضا برای محصولات این صنایع باشد.

اختلاف بین حاشیه سود عملیاتی و حاشیه سود خالص نیز در صنایعی مانند خودروسازی، محصولات دارویی و محصولات غذایی بالاست. این اختلاف نشاندهنده بالا بودن هزینههای غیرعملیاتی مانند هزینههای مالی (هزینه تسهیلات) در این صنایع است. از طرف دیگر حاشیه سود خالص صنعت کانههای فلزی بیشتر از حاشیه سود عملیاتی در این صنعت است که نشاندهنده بالا بودن سهم درآمدهای غیرجاری در این صنعت است.

اما نسبتی از سودآوری که برای بانکها و اعتباردهندگان حائز اهمیت است، نسبت بازده دارایی (ROA) است. این نسبت به اعتباردهندگان نشان میدهد که به ازای یک واحد دارایی که در هر صنعت به کار گرفته میشود، چه مقدار بازدهی ایجاد میشود. با مقایسه این نسبت برای صنایع مختلف مشخص میشود که کدام صنعت با یک واحد دارایی بازدهی بیشتری ایجاد میکند. صنایع محصولات شیمیایی، مخابرات و سیمان بالاترین بازده دارایی را دارند. صنایع خودرو و ساخت قطعات و بانک و موسسات اعتباری نیز به دلیل استفاده ناکارا از داراییهای خود بازده دارایی پایینی دارند.

سرمایهگذاران برای بررسی سودآوری شرکتها و صنایع به بازدهی سرمایه (ROE) توجه میکنند. اینکه به ازای یک واحد سرمایه موجود در صنعت چه مقدار بازدهی حاصل میشود موضوعی است که بازدهی سرمایه (ROE) نشان میدهد. بررسی و مقایسه این نسبت میتواند سرمایهگذاران را در انتخاب صنایع سودآور کمک کند. در بین صنایع بورسی مورد بررسی صنعت محصولات شیمیایی بهرغم افزایش قیمت خوراک پتروشیمیها هنوز بیشترین بازدهی سرمایه و البته بازدهی دارایی را دارد. بعد از آن صنایع محصولات دارویی، سیمان، آهک و گچ نیز جزو صنایع با بازدهی بالای سرمایه هستند.

تغییرات بازده سرمایه در سال ۱۳۹۳ نیز نشان میدهد صنعت استخراج کانههای فلزی بیشترین کاهش را در بازده سرمایه داشته و صنعت خودرو نیز بیشترین رشد در بازدهی سرمایه را در این سال داشته است. البته بهجز صنعت خودرو، رایانه و واسطهگریهای مالی و پولی، بازدهی سرمایه در بقیه صنایع کاهش داشته است.

برای یک سرمایهگذار که با خرید سهام یک شرکت در آن شرکت سرمایهگذاری میکند، دو نوع بازده میتوان در نظر گرفت. اولین نوع بازده، سود نقدی یا سود تقسیمی1 است. شرکتها درصدی از سود هر سهم را که با توجه به عملکرد شرکت کسب شده است میان سهامداران تقسیم میکنند که سود تقسیمی گفته میشود. این سود تا حدود زیادی تحت تاثیر میزان سودآور بودن صنعت است که در بالا به آن اشاره شد. البته سیاستهای تقسیم سود نیز میتواند در میزان سود نقدی اثرگذار باشد.

اما نوع دیگر بازدهی سهام، عایدی سرمایهای2 است. عایدی سرمایهای در واقع به درصد افزایش در قیمت سهام در طول دوره نگهداری آن سهام اشاره دارد. عایدی سرمایهای در واقع از تغییر در ارزش یا قیمت سهام ناشی میشود. قیمت و ارزش ذاتی سهام هم به جریان آتی انتظاری سود شرکت است. از این رو اگر انتظارات مثبتی در خصوص آینده یک شرکت یا صنعت شکل بگیرد، طبیعتاً عایدی سرمایه آن نیز افزایش پیدا خواهد کرد.

برای محاسبه بازدهی سرمایهگذاری در بخشها و صنایع مختلف میتوان هر دو بازده ناشی از سود نقدی و عایدی سرمایهای را با یکدیگر جمع کرد. نمودار ۱ بازدهی صنایع بورسی برای سالهای ۱۳۹2 و ۱۳۹3 را نشان میدهد. همانطور که در نمودار مشخص است، وضعیت بازدهی صنایع در سال ۱۳۹۳ به شدت نسبت به سال ۱۳۹۲ کاهش داشته است. در سال ۱۳۹۲ به جز معدود صنایعی (مانند غذایی، فرآوردههای نفتی و زراعت و خدمات وابسته) بازدهی صنایع بالای ۲۰ درصد بوده و حداقل شش صنعت بازدهی بالای ۱۰۰ درصد داشتهاند. نزدیک ۹۰ درصد از این بازدهی مربوط به عایدی سرمایهای و رشد در قیمتهای سهام بوده است.

در سال ۱۳۹۳ بازدهی کل بازار منفی شد و تقریباً بازدهی تمامی صنایع کاهش پیدا کرد. بیش از ۱۶ صنعت از ۲۵ صنعت بزرگ بورس در این سال بازدهی منفی پیدا کردند. در این سال بیشترین بازدهی مربوط به صنعت واسطهگری مالی و پولی، لاستیک و پلاستیک و حمل و نقل و ارتباطات بوده و کمترین بازدهی هم مربوط به قند و شکر، کاشی و سرامیک و فرآوردههای نفتی بوده است. همانطور که مشخص است صنایع با بازدهی بالا و پایین در سالهای ۱۳۹۲ و ۱۳۹۳ یکسان نیستند. این نکته نشان میدهد عایدی سرمایهای در سالهای مختلف از الگوی یکسانی پیروی نمیکند و با رویدادها و تحولات بخشی در هر سال تغییر میکند.

بخش قابل توجهی از کاهش در بازدهی کل صنایع در سال ۱۳۹۳ نسبت به سال قبل مربوط به کاهش در عایدی سرمایهای صنایع است. در این سال تنها عایدی سرمایهای هشت صنعت مثبت بوده و عایدی سرمایهای سه صنعت از آنها بالای ۲۰ درصد بوده است. همچنین مقایسه بازده صنایع در سال ۱۳۹۳ با بازدهی سپرده بانکی یکساله نشان میدهد که تنها صنایع کوچکی مانند واسطهگری مالی و پولی، لاستیک و پلاستیک، حمل و نقل و انبارداری و ارتباطات و زراعت و خدمات وابسته که سهم ناچیزی در بازار سهام دارند، بازدهی بیشتر از بازده سپرده بانکی یکساله دارند. البته در مقایسه بازدهی صنایع با تورم نیز مشخص میشود که به جز صنایعی که به آن اشاره شد، صنایعی مانند ماشینآلات و تجهیزات، چاپ، خودرو و قطعات، مخابرات و دستگاههای برقی نیز بین ۱۶ تا ۲۰ درصد بازدهی داشتند که اندکی بیشتر از تورم است.

نکته قابل توجه این است که برخی صنایع بزرگ مانند فرآوردههای نفتی، محصولات شیمیایی، فلزات اساسی، استخراج کانیهای فلزی و سیمان بازدهی نقدی بیشتر از تورم دارند، اما چون عایدی سرمایهای این صنایع منفی بوده، بازدهی کل این صنایع نیز منفی شده است. از این رو به نظر میرسد که با توجه به اهمیت عایدی سرمایهای نسبت به بازدهی نقدی، تغییرات قیمت سهام نقش بیشتری در تعیین بازده صنایع داشته باشد. ولی باید این نکته را مد نظر داشت که صنایعی که دارای پتانسیل بالای سودآوری هستند و حاشیه سود بالایی دارند، جریان سوددهی کمریسکتری دارند و از این نظر نسبت به صنایع کوچکی که در برههای از زمان بازده بالا اما موقتی دارند، ارجحیت دارند. در مجموع، سرمایهگذاران با افق سرمایهگذاری بلندمدتتر، توجه بیشتر به حاشیه سود و بازده سرمایه دارند، اما سرمایهگذاران با افق سرمایهگذاری کوتاهمدتتر تمرکز بر صنایعی دارند که عایدی سرمایهای بالاتری دارند.

وضعیت سودآوری صنایع در سهماهه اول ۱۳۹۴

سهماهه ابتدایی سال ۱۳۹۴ بازار سهام نوسانات بالایی داشت. پس از توافق لوزان رشد قیمتهای بازار سهام شروع شد، اما پس از مدتی روند بازار برگشت و قیمتها روند نزولی به خود گرفت. در مجموع در سهماهه ابتدایی سال ۱۳۹۴، شاخص کل بازار سهام حدود دو درصد رشد داشته است. این رشد در تمامی صنایع یکسان نبوده است. نمودار ۳ رشد شاخص قیمت صنایع را نشان میدهد. بر این اساس صنایع استخراج سایر معادن، حمل و نقل، انبارداری و ارتباطات و منسوجات که صنایع کوچکی به حساب میآیند، بیشترین رشد در شاخص سهام را داشته و صنایع کانیهای فلزی و محصولات فلزی بیشترین کاهش را داشتند.

از طرف دیگر در بین بازارهای موازی با بازار سهام، بازده سکه و دلار منفی بوده و بازده سرمایهگذاری در سپرده بانکی در مدت سهماهه، 6 /3 درصد است. لازم به ذکر است همانطور که از نمودار ۳ مشخص است، تنها بازده سرمایهگذاری در شش صنعت بیشتر از بازده سپرده بانکی بوده است که صنعت محصولات شیمیایی و محصولات دارویی از آن جمله هستند.

پینوشتها:

1- Capital Gain

2- Dividend Yield

دیدگاه تان را بنویسید