بانکها در بوته آزمون مجدد

بازدهی بازار پول در نیمه دوم سال چگونه خواهد بود؟

در کشور ما گاهی اوقات صحبتهای مردم در کوچه و بازار و محافل خانوادگی میتواند وضعیت اقتصادی کشور را مشخص کند. اگر تا دیروز سوالات مردم درباره این بود که کدام بانک نرخ سود بالاتری را به سپردهها میدهد و وضعیت بانکها را از لحاظ پرداخت سود با هم مقایسه میکردند اما امروز صحبتها درباره نرخ دلار، ارز، طلا و سود پیشخرید سکه و ماشین یا تغییرات قیمت ملک و مسکن و سهام است و سود بانکی به حاشیه رفته است.

در کشور ما گاهی اوقات صحبتهای مردم در کوچه و بازار و محافل خانوادگی میتواند وضعیت اقتصادی کشور را مشخص کند. اگر تا دیروز سوالات مردم درباره این بود که کدام بانک نرخ سود بالاتری را به سپردهها میدهد و وضعیت بانکها را از لحاظ پرداخت سود با هم مقایسه میکردند اما امروز صحبتها درباره نرخ دلار، ارز، طلا و سود پیشخرید سکه و ماشین یا تغییرات قیمت ملک و مسکن و سهام است و سود بانکی به حاشیه رفته است. به عبارت بهتر بازارهای رقیب بازار پولی کشور در حال حاضر اولویت مردم برای حفظ ارزش پول و قدرت خرید آنهاست. این امر نشان میدهد که آحاد اقتصادی کشور با توجه به داشتن تجربه قبلی تحریمها در ابتدای دهه 90 انتظارات خود را به سرعت و به درستی با تغییرات تعدیل میکنند به طوری که قبل از افزایش قیمتها به واسطه بالا رفتن نرخ ارز از سمت عرضه، شاهد افزایش قیمتها توسط فعالان اقتصادی هستیم.

در روزگار کنونی که اطلاعات به سرعت انتشار مییابد و هر روز در روزنامهها و سایتهای خبری و اقتصادی صحبت از سود بیش از 100درصدی پیشخرید سکه در کمتر از سه تا چهار ماه به میان میآید یا قیمت ماشینهای خارجی در مدت کوتاهی بیش از دو برابر میشود یا بر اساس آخرین آمار بانک مرکزی قیمت ملک و مسکن بیش از 50 درصد نسبت به ابتدای تابستان سال گذشته رشد داشته است، در این شرایط جذاب نگه داشتن سپردهگذاری در بانکها با نرخهای سود سالانه 15 درصد امری سخت و دشوار مینماید. شاید شما هم پیشبینی مردم عادی را در رابطه با نرخ دلار و سکه شنیدهاید، بر اساس این صحبتها، انتظارات مطرحشده به گونهای است که اگر شما امروز تصمیم به خرید دلار بگیرید تا پیش از پایان سال سود 40درصدی خواهید داشت یا اگر بخواهید کمی تکنیکالتر رفتار کنید سکه آتی برای آبانماه نرخ 45 میلیون ریال را داراست که نشاندهنده انتظار افزایشی در حدود 15 تا 20درصدی نسبت به ابتدای شهریورماه است. پس باید در نظر گرفت بهرغم بدون ریسک بودن بازار سپردههای بانکی، اختلاف معنادار بین سود در این بازار و بازارهای مشابه سبب کوچ سپردهها به بازارهای موازی میشود.

به طور مشابه اعطای تسهیلات با نرخ سود 18 درصد در شرایط فزاینده تورمی فعلی به نوعی غیرمنطقی است زیرا در این شرایط اعطای تسهیلات با نرخ سود پایینتر از تورمِ در حال افزایش فعلی (بر اساس اعلام بانک مرکزی تورم نقطه به نقطه تیرماه به 18 درصد رسید و پیشبینی میشود که این نرخ در ماههای بعد نیز افزایش بیشتری یابد) به نوعی باعث ایجاد صف برای دریافت منابع محدود بانکها به شکل تسهیلات میشود که خود زمینههای بروز فساد و ایجاد رانت را برای عدهای خاص فراهم میآورد که به دلیل ارتباطات یا قدرت، به منابع بانکی دسترسی آسانتری دارند و بنگاهها و فعالان اقتصادی که نیاز واقعی به تامین مالی و سرمایه در گردش دارند و اغلب بنگاههای متوسط و کوچک (SME) هستند از صف تسهیلاتگیرندگان کنار گذاشته میشوند و در ادامه افرادی تسهیلات را اخذ میکنند که با ورود به بازارهای غیرمولد و سوداگرانه از تخصیص بهینه منابع در اقتصاد جلوگیری کرده که این امر علاوه بر ملتهب کردن فضای بازارها به سنگین شدن فضای رکودی حاکم، کاهش رشد اقتصادی و تسلسل دور باطل تورم- رکود کشور منجر میشود.

شاهد مدعای بالا تغییر روند رشد پول و شبهپول در سیستم بانکی و بر اساس آخرین آمار منتشرشده از سوی بانک مرکزی است به طوری که آمار نشان میدهد در سالهای گذشته همواره رشد پول از شبهپول بیشتر بوده است زیرا در شرایط قبل، نرخ سود جذاب و بالای بانکی سبب تمایل افراد به نگه داشتن پسانداز خود به شکل سپردههای مدتدار در بانکها شده بود در حالی که در شرایط فعلی و به منظور حفظ ارزش دارایی خود، ترکیب سپردههای بانکی فرارتر شده و به نفع سپردههای دیداری تغییر کرده است که این امر خود را در رشد بیشتر پول نسبت به شبهپول در آخرین آمار بانک مرکزی نشان میدهد.

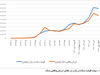

نمودار صفحه بعد روند رشد سالانه اجزای نقدینگی شامل پول و شبهپول را نسبت به ماه مشابه سال قبل از ابتدای سال 1394 تا پایان بهار 1397 نشان میدهد. همانطور که مشاهده میشود طی سه سال اخیر نرخ رشد پول پایینتر از نرخ رشد شبهپول و حتی در مواقعی منفی بوده است که جذابیت سپردههای مدتدار بانکی را نشان میدهد. اگرچه این روند از اواسط سال 1396 تغییر یافت به طوری که نرخ رشد پول و شبهپول به هم نزدیک و در نهایت در خرداد 1397 نرخ رشد پول از شبهپول پیشی گرفت و به نظر میرسد اگر در ماههای آتی تغییری در نرخ سود سپردههای سیستم بانکی رخ ندهد و نرخ سود واقعی پرداختی به سپردهگذار منفی باشد این تغییر ترکیب سپردههای سیستم بانکی به نفع پول ادامه یابد. خالی از لطف نیست که اشاره کنیم این تغییر نهتنها باعث دشواری مدیریت دارایی و بدهیهای سیستم بانکی میشود بلکه خود به دلیل نقدشوندگی بالا موجب دامن زدن به افزایش تورم در بازارهای موازی بازار پول مانند ارز و سکه و سهام میشود. البته باید در نظر داشت به واسطه آنکه در حال حاضر در برخی بانکها حساب پشتیبان وجود دارد، در نتیجه میزان رشد پول بیش از رقم نشان دادهشده در نمودار است چراکه مثلاً بانکها به منظور جذب سپردهها مجبور به ارائه تمهیدات خاصی هستند که سبب میشود افراد اقدام به افتتاح حساب پشتیبان برای حساب جاری خود کنند و هرگاه که نیاز به پول داشتند با کمترین میزان خسارت سپرده خود را منتقل کنند که این موضوع سبب بالا رفتن حجم شبهپول به صورت غیرواقعی میشود.

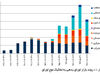

به نظر میرسد تصمیم عاجل در شرایط فعلی افزایش نرخ سود بانکی توسط مراجع ذیصلاح باشد چراکه سیل نقدینگی محبوسشده در سپردههای مدتدار بانکی در سالهای اخیر هماکنون در حال سرازیر شدن به بازارهای داراییها و پس از آن بازار کالاها و خدمات مصرفی است که ظرفیت بالای تورمی برای آینده ایجاد میکند. نمودار زیر نشاندهنده 6 /2 برابر شدن حجم نقدینگی طی چهار سال گذشته است.

در واقع در سالهای اخیر ارتباط میان رشد نقدینگی و نرخ رشد شاخص مصرفکننده (CPI) به طور موقت از طریق نرخ سود بالای بانکی قطع شده بود. در شهریورماه 1396 کاهش نرخ سود سپرده به همراه عوامل دیگر موجب تحریک تقاضای بازارهای موازی شد که حتی افزایش مقطعی سود سپردهها در پایان سال 1396 به صورت فروش اوراق مشارکت توسط بانکها نیز نتوانست

آتش این افزایش را خاموش کند علاوه بر آن خروج آمریکا از برجام به نوعی هیزمی برای شعلهورتر شدن آتش انتظارات تورمی مردم بود.

در حال حاضر نظام بانکی کشور شرایط مطلوبی ندارد و بسیاری از بانکها با زیانهای مالی بالایی روبهرو هستند، استاندارد حسابرسی جدید IFRS که توسط بانک مرکزی برای بانکها الزامی شده است هنوز محل مجادله برای بانکهاست، در نتیجه صورتهای مالی برخی از بانکها مورد قبول بانک مرکزی نیست. از طرفی نسبتهای مالی مورد تایید نظام بانکی بینالمللی مانند کمیته بال در اکثر بانکهای کشور رعایت نمیشود، به عنوان مثال برخی از بانکها بهرغم اخطارهای بانک مرکزی به بنگاهداری میپردازند، بانکها با انبوهی از مطالبات غیرجاری روبهرو هستند و بسیاری از مشکلات ساختاری و غیرساختاری در بانکهای کشور پابرجاست. در سوی دیگر ارتباط نظام مالی و بانکی کشور به دلیل تحریمهای آمریکا با سایر کشورها به سختی انجام میشود. در کنار این مسائل تصویب یا عدم تصویب سایر لوایح برنامه اقدام مالی مشترک FATF علاوه بر لوایح مبارزه با پولشویی و تامین مالی تروریسم در کشور میتواند چالش نظام بانکی کشور با نظام بانکداری بینالملل را به مرحله جدیدی وارد کند. عوامل یادشده نشان میدهد که بانکها در حال حاضر با مشکلات عدیدهای روبهرو هستند، با این حال اگر تجربه دوران قبلی تحریم را دوباره بررسی کنیم خواهیم دید که وضع بانکها بهرغم شرایط گفته شده ممکن است به دلیل شرایط تورمی کشور بهبود یابد. در دوران گذشته (پیش از سال 1393) به دلیل اینکه نرخ سود بانکی بسیار کمتر از تورم بود اولاً بانکها مشکلی بابت جذب سپردهها با نرخهای بالاتر نداشتند چراکه ایرادات مطرحشده اخیر در رابطه با بالا بودن نرخ سود بانکی و میزان تفاوت آن با نرخ تورم مطرح نبود به علاوه آنکه بانک مرکزی برای جلوگیری از سرازیر شدن پولها به بازارهایی مانند سکه و ارز، یا خود اقدام به بالا بردن نرخ سود بانکی میکرد یا در برابر نرخهای غیرمتعارف سود بانکی واکنشی نشان نمیداد. از سوی دیگر مشکلات بانکها در رابطه با انجماد داراییهایشان در قالب املاک و سایر داراییهای ثابت و نیز رعایت نسبت مجاز این داراییهای ثابت در ترازنامه بانکها با رونق بازاری مانند بازار مسکن تا حدودی برطرف میشود و نیز بدهکاران بانکی که ملک خود را در وثیقه دارند سعی در پرداخت بدهی و آزاد کردن ملک خود میکنند که سبب کاهش نسبت داراییهای غیرجاری سیستم بانکی میشود.

از دیگر سو در شرایط تورمی تقاضا برای تسهیلات بانکها افزایش خواهد یافت، بنابراین بانکها با دست بازتری میتوانند به گزینش و رتبهسنجی مشتریان اعتباری خود بپردازند تا از غیرجاری شدن مطالبات خود جلوگیری کنند. به عبارت دیگر بانکها و موسسات اعتباری در شرایط تورمی و آشفته اقتصاد کشور کمتر دچار مشکل هستند چراکه تسهیلات خود را به هر صنف از بنگاههای اقتصادی که پرداخت کنند و متقاضی در هر بخشی که سرمایهگذاری کند از افزایش قیمت منتفع میشود، بنابراین مشکلی از بابت بازگرداندن مبالغ اخذشده ندارند. ضمن آنکه اگر به بررسی مشکلات موسسات اعتباری در چند وقت اخیر بپردازیم خواهیم دید که بیشتر مشکلات پس از آرام شدن فضای کشور و تعدیل انتظارات رخ داد. در واقع در کشور ما شرایط تحریمی باعث میشود بسیاری از مشکلات و نواقص به چشم نیاید یا توجهی به آن نشود مثلاً ممکن است بانک مرکزی با توجه به شرایط خاص کشور و بحث دور زدن تحریمها چشم خود را بر روی عدم شفاف بودن برخی صورتهای مالی و عملکرد بانکها ببندد یا از سوی دیگر آحاد جامعه نیز به برخی مشکلات کشور کمتر حساس شوند به عنوان نمونه اگر تا دیروز مردم انتظار داشتند پس از برجام شاهد ورود بهروزترین خودروهای دنیا باشند و کمپین «نه به خودروهای داخلی» را به دلیل کیفیت نامطلوب آنها راه میانداختند و حاضر نبودند آن خودروها را حتی با شرایط اقساط ارائهشده از سوی تولیدکننده خریداری کنند امروز حاضرند همان خودرو را با قیمت بالاتر از قیمت کارخانه به صورت نقدی از بازار آزاد تهیه کنند و خودروسازان در کسری از ثانیه همه خودروهای خود را پیشفروش میکنند. به طور مشابه بانکها نیز در این شرایط میتوانند به راحتی سپرده جذب کنند و هم دیگر کسی از بالا بودن نرخ تسهیلات گلایه نمیکند بلکه با توجه به اینکه نرخ تسهیلات پایینتر از تورم است از آن استقبال نیز میکند. بانکداری در شرایط تورمی بسیار راحتتر از شرایط رکودی است به شرط آنکه بانکها با بهره گرفتن از تجربیات سالهای پس از برجام در این مدت به برطرف کردن مشکلات خود بپردازند نه آنکه بیمحابا و بدون در نظر گرفتن ریسکهای مرتبط اقدام به فعالیت کنند.

البته باید توجه داشت که اگر وضعیت تورمی بسیار حاد شود مانند آنچه در کشورهای ونزوئلا یا زیمبابوه رخ داده، وضعیت بانکها متفاوت با تفسیرهای ارائهشده است. در این حالت مردم برای گرفتن سپردههای خود از بانکها صف خواهند کشید که به این پدیده در اقتصاد هجوم بانکی میگویند (Run on the Bank) مثلاً دستمزدبگیران برای دریافت همه حقوق خود به صورت نقد و تبدیل آن به دارایی در کمترین زمان ممکن تلاش میکنند.

در این صورت بانکها از انجام عملیات سنتی خود که دریافت سپرده و پرداخت تسهیلات است عملاً باز میمانند. در نتیجه بانک مرکزی باید برای جلوگیری از بروز ناآرامیهای اجتماعی و سقوط نظام مالی و بانکی کشور، کمبود نقدینگی بانکها برای پاسخگویی به هجوم افراد را تامین کند که این خود به منزله افزایش پایه پولی و تزریق پول پرقدرت و به تبع آن دامن زدن به نرخ تورم افسارگسیخته خواهد بود. که این امر خود استقلال بیش از پیش بانک مرکزی را میطلبد.