بحران کفایت سرمایه

روند تغییرات کفایت سرمایه در بانکها چگونه بوده است؟

در سیستم بانکی، کارایی و رقابت در مقابل ثبات قرار میگیرد. ساختار ترازنامه بانکها کاملاً استثنایی است چراکه بدهیهای بانکها (سپردهها)، از نوع پول قطعی و دارایی آنها (تسهیلات)، از نوع پول نامطمئن هستند بنابراین بانکها باید سرمایه کافی برای پوشش دادن ریسک ناشی از فعالیتهای خود را داشته و مراقب باشند که آسیبهای وارده به سپردهگذاران منتقل نشود. یکی از راههای کنترل این موضوع، بررسی کفایت سرمایه بانکهاست.

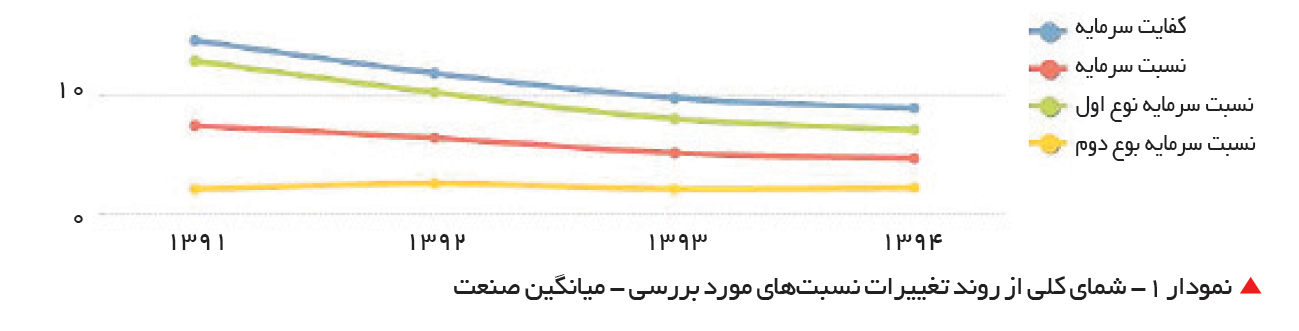

در سیستم بانکی، کارایی و رقابت در مقابل ثبات قرار میگیرد. ساختار ترازنامه بانکها کاملاً استثنایی است چراکه بدهیهای بانکها (سپردهها)، از نوع پول قطعی و دارایی آنها (تسهیلات)، از نوع پول نامطمئن هستند بنابراین بانکها باید سرمایه کافی برای پوشش دادن ریسک ناشی از فعالیتهای خود را داشته و مراقب باشند که آسیبهای وارده به سپردهگذاران منتقل نشود. یکی از راههای کنترل این موضوع، بررسی کفایت سرمایه بانکهاست. در این نوشتار کفایت سرمایه صنعت بانکداری بازار سرمایه از طریق چهار نسبت متداول شامل نسبت سرمایه، نسبت سرمایه نوع اول، نسبت سرمایه نوع دوم و نسبت کفایت سرمایه مورد بررسی قرار گرفته است. شاخصهای صنعت بانکداری بازار سرمایه بر اساس میانگین حسابی بانکها و موسسات مالی فعال در بازار سرمایه محاسبه شده است. این گزارش بر اساس اطلاعات سامانه «ارزیابی عملکرد بانکی» (محصول مشترک «گروه رسانهای دنیای اقتصاد» و «شرکت پردازش اطلاعات مالی نوآوران امین») تدوین شده است.

نتایج حاصل از بررسی کفایت سرمایه بانکها حکایت از آن دارد که از یکسو اقلام اصلی سرمایه بانکها کاهش یافته است و از سوی دیگر تلاش بانکها برای بهبود کفایت سرمایه از طریق افزایش اقلام فرعی سرمایه نیز نتوانسته کاهش در اقلام اصلی را جبران کند و در نتیجه صنعت بانکداری بازار سرمایه با کاهش محسوس کفایت سرمایه روبهرو شده است.

1- نسبت سرمایه

یکی از نسبتهای مهم در سنجش سلامت عملکرد و ثبات مالی هر موسسه مالی و بالاخص بانکها نسبت سرمایه است. این شاخص توانایی پوشش مجموع داراییهای بانک از سوی سرمایه ثبتشده را نشان میدهد. سرمایه ثبتشده بانک اطمینان عموم و اعتباردهندگان (شامل سپردهگذاران) را در مورد قدرت مالی بانک افزایش میدهد چراکه به وامدهندگان اطمینان میدهد بانک حتی در شرایط بد اقتصادی نیز قادر است به نیازهای اعتباری پاسخ دهد. همانطور که در نمودار 1 ملاحظه میشود، این نسبت برای صنعت بانکداری بازار سرمایه طی چهار سال مورد بررسی از 46 /7 به 73 /4 درصد کاهش یافته است (بهطور متوسط 14 درصد کاهش در سال). بررسی جزئیات این نسبت در سامانه ارزیابی عملکرد بانکی، حاکی از عدم رشد سرمایه بانکها به تناسب رشد داراییهای آنهاست. نمودار 2 وضعیت نسبت سرمایه برای بانکهای بازار سرمایه و متوسط صنعت بانکداری بازار را به تصویر میکشد. نسبت سرمایه 12 بانک در سال 1394 کمتر از این نسبت در متوسط صنعت بانکداری بازار بوده است. نمودار 3 وضعیت بانکهای برتر در این نسبت را در مقایسه با متوسط صنعت بانکداری بازار سرمایه به تصویر میکشد. در سال 1394 سه بانک حکمت ایرانیان، خاورمیانه و پاسارگاد به ترتیب با مقادیر 98 /11، 66 /9 و 85 /7 درصد بالاترین نسبت سرمایه را در بین بانکهای بازار سرمایه به خود اختصاص دادهاند.

2- نسبت سرمایه نوع اول

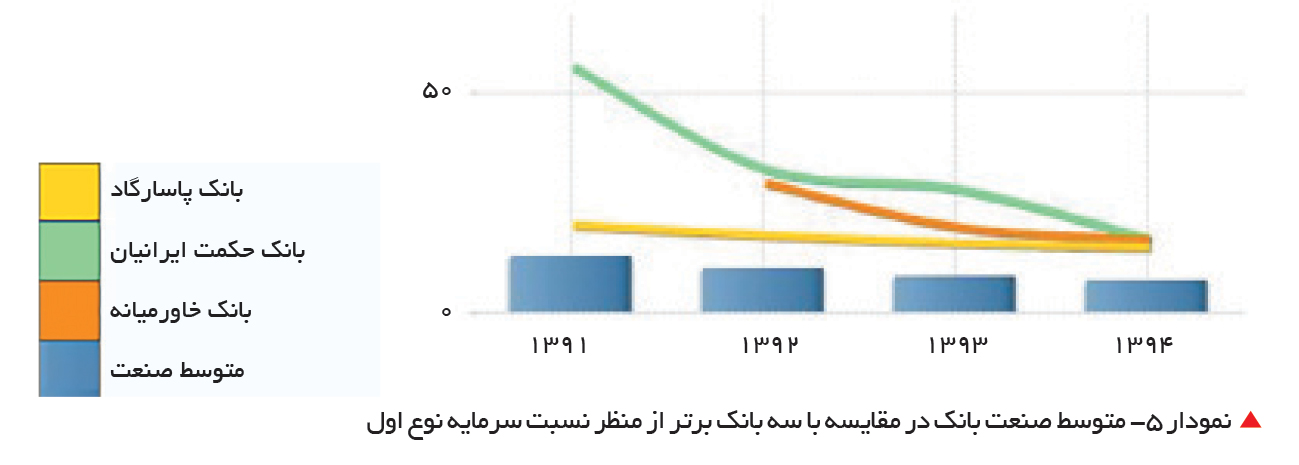

سرمایه پایه بانکها از دو بخش اصلی تشکیل شده است؛ سرمایه اصلی و سرمایه تکمیلی. نسبت سرمایه نوع اول که یکی دیگر از شاخصهای سنجش سلامت عملکرد و ثبات مالی بانکها به حساب میآید، کفایت سرمایه اصلی را برای فعالیتهای بانک نشان میدهد. این شاخص توانایی پوشش داراییهای موزون شده به ریسک از سوی سرمایه اصلی را بررسی میکند. سرمایه اصلی شامل اقلام اصلی سرمایه یعنی سرمایه پرداختشده، اندوختهها و سود انباشته است. در این شاخص هر یک از اقلام داراییها بر اساس آییننامه بانک مرکزی متناسب با ریسکی که متوجه آنهاست، تعدیل شدهاند. ضریب ریسک انواع داراییها متناسب با مخاطرات احتمالی آنها ممکن است صفر، 20، 50 و 100 درصد در نظر گرفته شود. مثلاً وجوه نقد یا اوراق مشارکت دارای ضریب ریسک صفر، مطالبات از بانکهای داخلی ضریب 20 درصد و تسهیلات اعطایی در برابر رهن کامل واحد مسکونی ضریب 50 درصد دارند. همانطور که در نمودار 1 دیده میشود، این نسبت در صنعت بانکداری بازار سرمایه طی چهار سال اخیر از 96 /12 به 12 /7 درصد کاهش یافته است (بهطور متوسط 18 درصد کاهش در سال). نمودار 4 وضعیت نسبت سرمایه نوع اول برای بانکهای بازار سرمایه و متوسط صنعت بانکداری بازار سرمایه را به تصویر میکشد. نمودار 5 وضعیت بانکهای برتر در این نسبت را در مقایسه با متوسط صنعت بانکداری بازار به تصویر میکشد. در سال 1394 سه بانک خاورمیانه، حکمت ایرانیان و پاسارگاد به ترتیب با مقادیر 78 /16، 69 /16 و 94 /14 درصد بالاترین نسبت سرمایه نوع اول را در بین بانکهای بازار سرمایه به خود اختصاص دادهاند.

3- نسبت سرمایه نوع دوم

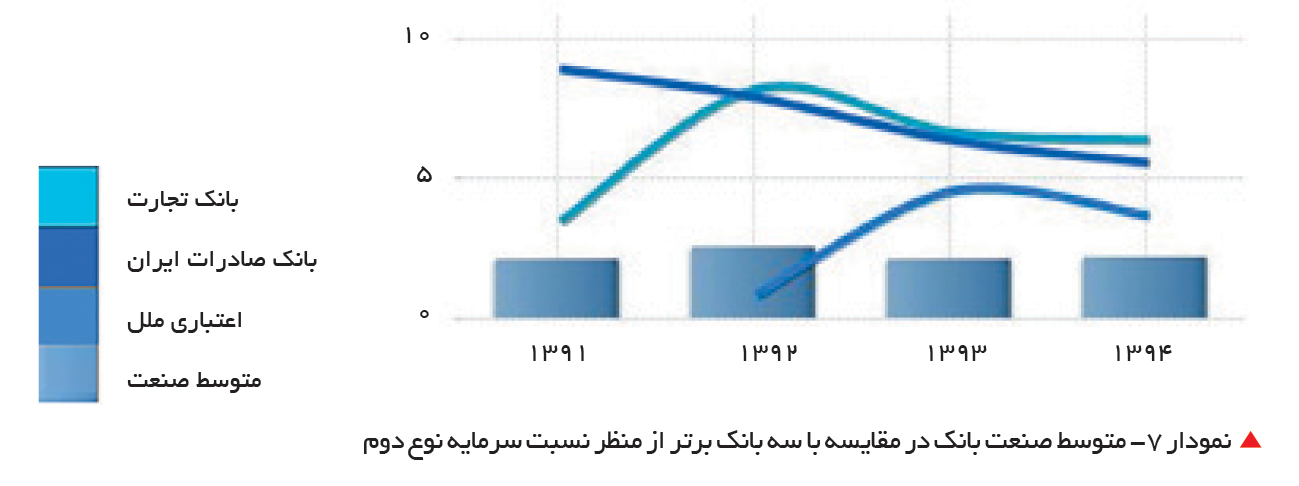

نسبت دیگری که در بخش کفایت سرمایه مورد بررسی قرار میگیرد، نسبت سرمایه نوع دوم است که حاصل تقسیم سرمایه تکمیلی به داراییهای موزونشده به ریسک است. این شاخص توانایی پوشش داراییهای موزونشده به ریسک از سوی سرمایه تکمیلی را نشان میدهد. سرمایه تکمیلی شامل اقلام فرعی سرمایه یعنی اندوخته تجدید ارزیابی داراییهای ثابت و تعدیلات مربوط به آن و همچنین ذخیره عمومی مطالبات مشکوکالوصول است. همانطور که در نمودار 1 دیده میشود، این نسبت در متوسط صنعت بانکداری بازار از 14 /2 درصد در سال 1391 به 18 /2 درصد در سال 1394 (بهطور متوسط دو درصد در سال) افزایش یافته است. بنابراین با وجود آنکه اندازه نسبی اقلام اصلی سرمایه بانکها در طول دوره مورد بررسی کاهش یافته است اما بانکها در همین دوره اقلام فرعی سرمایه خود را افزایش دادهاند. نمودار 6 وضعیت نسبت سرمایه نوع دوم برای بانکهای بازار سرمایه و متوسط صنعت بانکداری بازار را به تصویر میکشد. نمودار 7 وضعیت بانکهای برتر در این نسبت را در مقایسه با متوسط صنعت بانکداری بازار سرمایه به تصویر میکشد. در سال 1394 سه بانک تجارت، صادرات و اعتباری ملل به ترتیب با مقادیر 40 /6، 60 /5 و 73 /3 درصد بالاترین نسبت سرمایه نوع دوم را در بین بانکهای بازار سرمایه به خود اختصاص دادهاند.

4- نسبت کفایت سرمایه

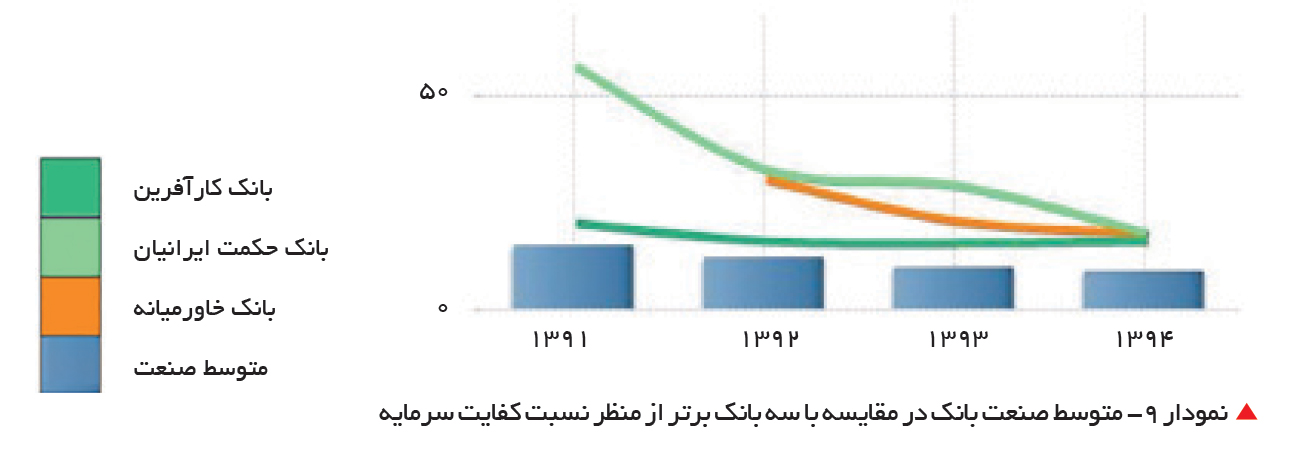

یکی از نسبتهای بسیار مهم که در سنجش سلامت عملکرد و ثبات مالی هر موسسه مالی و بانک استفاده میشود، نسبت کفایت سرمایه است. نسبت کفایت سرمایه با تقسیم سرمایه پایه به داراییهای موزونشده به ریسک محاسبه میشود. سرمایه پایه شامل سرمایه اصلی و سرمایه تکمیلی با کسر سرمایهگذاری بانکها در سایر موسسات مالی و اعتباری است. کفایت سرمایه بانک مهمترین شاخص برای پوشش زیانهای احتمالی ناشی از پرداخت تسهیلات و تعهدات برخوردار از فعالیتهای به اصطلاح زیر خط ترازنامه بانکها به شمار میرود. حصول اطمینان منطقی از توانایی در ایفای به موقع تعهدات بانک هدفی بسیار اساسی است که از طریق این شاخص سنجیده میشود. بر اساس آییننامه بانک مرکزی جمهوری اسلامی ایران، حداقل نسبت کفایت سرمایه مطلوب برای بانکهای ایرانی معادل هشت درصد است. نسبت کفایت سرمایه صنعت بانکداری بازار سرمایه در سال 1394 نسبت به سال 1391، معادل 39 درصد کاهش داشته است بهطوری که از 71 /14 به 96 /8 درصد رسیده است (بهطور متوسط 15 درصد کاهش در سال). عدم رشد سرمایه پایه به تناسب داراییهای تعدیلشده به ریسک منجر به افت شدید نسبت کفایت سرمایه در بانکها شده است. نمودار 8 وضعیت نسبت کفایت سرمایه برای بانکهای بازار سرمایه و متوسط صنعت بانکداری بازار را به تصویر میکشد. نتایج نشان میدهد کفایت سرمایه 10 بانک از 20 بانک فعال در بازار سرمایه کمتر از هشت درصد (حداقل تعیینشده از سوی بانک مرکزی) بوده است.نمودار 9 وضعیت بانکهای برتر در این نسبت را در مقایسه با متوسط صنعت بانکداری بازار سرمایه به تصویر میکشد. در سال 1394 سه بانک خاورمیانه، حکمت ایرانیان و کارآفرین به ترتیب با مقادیر 01 /18، 18 و 11 /16 درصد بالاترین نسبت کفایت سرمایه را در بین بانکهای فعال در بازار سرمایه به خود اختصاص دادهاند.

نتیجهگیری

بررسی وضعیت کفایت سرمایه بانکهای بازار سرمایه حاکی از آن است که نسبت کفایت سرمایه صنعت بانکداری بازار با کاهش 39درصدی در پایان سال 1394 نسبت به سال 1391، از 71 /14 به 96 /8 درصد رسیده است. این در حالی است که طبق آییننامه بانک مرکزی جمهوری اسلامی ایران حداقل نسبت کفایت سرمایه بانکها باید به هشت درصد برسد. اطلاعات سامانه ارزیابی عملکرد بانکی نشان میدهد کاهش محسوس کفایت سرمایه صنعت بانکداری بازار ناشی از کاهش شدید اقلام اصلی سرمایه نسبت به داراییهای تعدیلشده است. این اطلاعات همچنین بیانگر آن است که تلاش بانکها برای بهبود کفایت سرمایه از طریق افزایش اقلام فرعی سرمایه نیز نتوانسته کاهش در اقلام اصلی را جبران کند و در نتیجه صنعت بانکداری بازار سرمایه با کاهش محسوس کفایت سرمایه روبهرو شده است.

فقدان اهتمام لازم در جهت افزایش سرمایه پایه (نوع اول) در هر بانک و تزریق دائمی منابع بهعنوان افزایش سرمایه از یکسو (صورت کسر) و عدم رعایت حد و امکانات منطقی در اعطای تسهیلات و مقررات ویژه موزون کردن مخاطرات داراییها و عملیات زیر خط از سوی دیگر وضع را مشکلتر کرده است بهطوری که هماینک بانکها از نرخ ابتدایی کفایت سرمایه یعنی هشت درصد فعلی دور هستند. به نظر میرسد ضرورت دارد اقداماتی دوسویه به شرح زیر مورد توجه قرار گیرد:

الف- تامین و تزریق منابع به بانک برای افزایش سرمایه و فراهم آوردن امکانات متصور در این باره مانند انباشت سود بهعنوان اندوختههای آزاد (در جهت ارتقای سرمایه نوع اول) که علاوه بر اثرگذاری موضوعی، موجب بزرگتر شدن صورت کسر محاسبه نرخ کفایت سرمایه خواهد شد.

ب- وضع مقررات و الزامات مانند حد اعطای تسهیلات به نسبت سرمایه بهعلاوه اندوختههای آزاد، حد داراییهای ثابت مورد نیاز به نسبت سرمایه و اندوختههای آزاد. همچنین محدوده مشخص عملیات زیر خط از دیگر اقداماتی است که به همراه اهتمام در افزایش میزان سرمایه باید مورد توجه قرار گیرد.

پ- تعیین حد اعتباری برای هر بانک و هر یک از واحدهای متشکله آن با توجه به میزان پیکرهای مندرج در بخش حقوق صاحبان سهام با لحاظ کردن سرمایه نوع دوم و بهویژه حد استفاده از تسهیلات و پذیرشها و تعهدات زیر خط برای هر مشتری.

در خاتمه آنچه نمیتواند مورد تردید قرار گیرد، ضرورت موکد بر قانونمند کردن فعالیت در صنعت بانکداری از طریق بازمهندسی قانون پولی و بانکی سال 1351 و همچنین رهنمودهای مرتبط با آن و تهیه و تدوین رهنمودهای حسابداری با کاربرد ویژه در صنعت بانکداری است.