آیا آرایش نامنظم بازارها در سال ۹۹ ادامه مییابد؟

عدول از یک چرخه

آیا بازار سپرده میتواند در سال پیشرو نظر سرمایهگذاران را جلب کند؟ یا همچنان نوسان در بازارهای دیگر، سرمایهگذاران را نسبت به ورود به این بازار کلاسیک بیانگیزه میکند؟ این پرسشی است که احتمالاً بسیاری از سرمایهگذاران و فعالان بازار در پی پاسخ آن هستند. بررسیها نشان میدهد پاسخ به این سوال به دو تحلیل تطبیقی و عقلایی بستگی دارد.

آیا بازار سپرده میتواند در سال پیشرو نظر سرمایهگذاران را جلب کند؟ یا همچنان نوسان در بازارهای دیگر، سرمایهگذاران را نسبت به ورود به این بازار کلاسیک بیانگیزه میکند؟ این پرسشی است که احتمالاً بسیاری از سرمایهگذاران و فعالان بازار در پی پاسخ آن هستند. بررسیها نشان میدهد پاسخ به این سوال به دو تحلیل تطبیقی و عقلایی بستگی دارد. اگر صرفاً دادههای تطبیقی را مدنظر قرار دهیم، اثر نقدینگی انباشتشده میتواند به مرحله فروکش رسیده باشد. بنابراین در سال آینده بازار سپرده میتواند بالنسبه با بازدهی بیشتر از ۲۰ درصد نظر سرمایهگذاران را جلب کند. اما تحلیلهای عقلایی داستان را برعکس روایت میکنند. اگر بپذیریم که یکی از متغیرهای علت التهابات (یعنی عدم قطعیتهای سیاسی) هنوز ریشهکن نشده، میتوان استدلال کرد که اقتصاد همچنان در معرض شوکهای مقطعی قرار دارد. به این معنا که همچنین نوسانات بازارهای دیگر میتواند تقاضای سوداگری پول را افزایش داده و جذابیت در بازارهای دیگر را حفظ کند.

سیکل تکراری

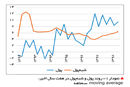

دلیل اینکه بازار سپرده و کنجکاوی در مورد آینده آن در این مقطع اهمیت پیدا میکند، به ساختار حرکت بازارها در اقتصاد ایران بازمیگردد. بررسیهای تاریخی نشان میدهد بازدهی بازارهای مختلف به صورت چرخهای و گاه منظم تغییر میکند. به این معنا که در یک دوره زمانی معمولاً بلندمدت بازار سپرده نظر سرمایهگذاران را جلب میکند و در بازه زمانی دیگری بازارهای دیگر. بهطور کلی هر چرخه از این سیکل تکراری را میتوان به دو مرحله تقسیم کرد. مرحله اول زمانی است که نقدینگی بهطور مرتب افزایش مییابد، اما اثر لازم را بر روی شاخص قیمت و بسیاری از متغیرهای دیگر نمیگذارد. این دوره معمولاً چندین سال به طول میانجامد. در این دوره تقریباً میانمدت بازار سپرده بیشترین بخت را برای جلب توجه سرمایهگذاران دارد. سرمایهگذاران سرمایههای خود را در این بازار میگذارند و بدون تحمل هرگونه ریسکی (ریسک سپردهگذاری در بازار سپرده تقریباً صفر است) بازدهی بیشتر از ۲۰ درصد در هر سال کسب میکنند. این در حالی است که سایر بازارها عمدتاً در این دوره با سکون نسبی مواجه هستند. به همین دلیل در کمتر از پنج سال سرمایهگذاران میتوانند سرمایه خود را به دو برابر افزایش دهند. اقتصاد ایران بین سالهای ۹۲ تا میانه ۹۶ مرحله اول را تجربه کرد. اما شرایط همواره برای بازار سپرده مطلوب نیست و در پایان این دوره بازارهای رقیب شانس بیشتری برای جلب نظر سرمایهگذاران دارند. در واقع در پایان این دوره نقدینگی انباشتهشده در مرحله اول شروع به اثرگذاری در بازارهای دیگر کرده و منجر به تحریک قیمتها در بازارهای مختلف میشود. بازارهای کالاها و خدمات، دلار، سکه، خودرو، مسکن و بورس در بازه کوتاهمدت به حرکت درمیآیند. به نحوی که بازده سالانه در این بازارها به مقدار قابل توجهی بیشتر از بازدهی ۲۰درصدی بازار سپرده خواهد بود. گاهی بازدهی در این بازارها به سه تا چهار برابر ۲۰ درصد نیز خواهد رسید. از این رو در این دوره سرمایهگذاران سرمایههای خود را از بازار سپرده خارج کرده و به سمت بازارهای دیگر حرکت میدهند. در این دوره معمولاً تقاضای پول به میزان چشمگیری افزایش مییابد و پول از شبهپول به لحاظ آهنگ رشد پیشی میگیرد. اقتصاد ایران در دهه جاری دو بار این مرحله را تجربه کرده است. اولین بار در سالهای ۹۰ و ۹۱ بود که بازارها با جهشهای کمسابقه مواجه شدند. دومین بار نیز از نیمه دوم سال ۹۶ شروع شد و تاکنون ادامه داشته است: مرحلهای که مقیاس آن حتی از بحران گذشته بیشتر بوده و نرخ در بعضی بازارها به حدود پنج برابر نیز رسید.

گذشتهنگر یا آیندهنگر؟

در خصوص اینکه بازار سپرده و بهطور کلی بازارهای مختلف در سال آینده به چه سمت و سویی حرکت خواهد کرد معمولاً دو تحلیل میتوان ارائه کرد. یکی بر اساس اطلاعات گذشته و تطبیقی و دیگری بر اساس پیشبینی آینده و عقلایی است. بر اساس تحلیلهای گذشتهنگر، معمولاً مرحله دوم هر بحران حدود دو سال به درازا میکشد و ممکن است بر همین اساس برخی از فعالان بازار انتظار نقطه پایانی برای مرحله اول در ماههای پیشرو داشته باشند، در واقع این گروه معتقدند اثر نقدینگی بعد از جهش بازارها فروکش خواهد کرد و دوباره بازار سپرده جذابیت لازم را به دست خواهد آورد. این گروه عمدتاً متغیرهای آینده را در تحلیلهای خود وارد نکرده و صرفاً الگوهای قبلی را مبنای پیشبینی آینده قرار میدهند. بنابراین بر اساس ایده این گروه، بازارهای رقیب بازار سپرده تاکنون بازدهی لازم را به سرمایهگذاران دادهاند و در سال آینده سرمایهها از این بازارها خارج شده و به سمت بازار سپرده جاری میشوند. پیشبینی این گروه زمانی درست است که الگوهای آینده از روندهای گذشته پیروی کنند. اما مادامیکه متغیری جدید در الگوهای آینده نمایان شود دیگر تصمیمگیری بر اساس الگوهای گذشته بدون خطا نخواهد بود. به نظر میرسد بحرانی که اقتصاد ایران در مقطع کنونی با آن دست و پنجه نرم میکند از الگوی بحرانهای گذشته حداقل در خصوص پایان مرحله جهشی پیروی نمیکند. چراکه در بحرانهای گذشته متغیرهای علت (عمدتاً نقدینگی و عدم قطعیتها) بعد از مدتی به نقطه پایان میرسیدند. اثر نقدینگی فروکش میکرد و مجموعه سیاستگذاری تلاشهای لازم را برای رفع عدم قطعیتها میکرد. اما در دوره فعلی متغیرهای علت حداقل از جانب عدم قطعیتها هنوز رفع نشده و به نظر نمیرسد مجموعه سیاستگذاری اراده لازم را برای حل مساله نااطمینانیها به خرج دهد. در برخی مقاطع حتی جریان سیاستگذاری همسو با تشدید عدم اطمینانیها نیز بوده است. از جمله تصمیم به عدم پیوستن بهFATF که خود یکی از ریشههای مهم نااطمینانی است. بنابراین تا زمانی که این متغیر علت برطرف نشده، نمیتوان انتظار داشت متغیر معلول یعنی التهابات نیز به نقطه پایان برسد. در صورتی که این سناریو پذیرفته شود، یعنی در سال آینده نیز شوکهای داخلی و خارجی به اقتصاد وارد شود، هنوز بازارهای دیگر میتوانند نظر سرمایهگذاران را جلب کنند. به ویژه اینکه آخرین گزارش بانک مرکزی نشان میدهد که در پایان پاییز سال جاری رشد پول همچنان بیشتر از شبهپول بوده است. به این معنا که همچنان فعالان بازار تمایل زیادی برای تقاضای سوداگری پول و سرمایهگذاری در سایر بازارها دارند.