علاج نرخ سود

آیا سپردهگذاری در بانکها دیگر جذاب نیست؟

شرایط فعلی اقتصاد ایران هرچه باشد یک حسن بزرگ برای مردم ایران به ارمغان داشته است و آن اینکه تقریباً اکثر افراد را به تحلیلگران حرفهای بازار ارز، سکه، سهام و حتی مسکن و اتومبیل و... تبدیل کرده است. کار بزرگی که شاید میبایست دهها ساعت وقت صرف میشد تا به عموم مردم آموزش داده میشد.

شرایط فعلی اقتصاد ایران هرچه باشد یک حسن بزرگ برای مردم ایران به ارمغان داشته است و آن اینکه تقریباً اکثر افراد را به تحلیلگران حرفهای بازار ارز، سکه، سهام و حتی مسکن و اتومبیل و... تبدیل کرده است. کار بزرگی که شاید میبایست دهها ساعت وقت صرف میشد تا به عموم مردم آموزش داده میشد.

امروزه بیشترین انرژی ذهنی افراد صرف این موضوع میشود که چگونه ارزش اندک پسانداز خود را در مقابل تورم فزاینده حفظ کنند یا چطور راهکاری برای افزایش درآمد خود بیابند که روزبهروز در حال کاهش ارزش است. در حدود سه تا چهار سال اخیر (از سال 1393 تا 1396) بانکها راحتترین و بهترین محل برای نگهداری پول بودند. این سالها جزو معدود سالهایی در اقتصاد کشور بود که نرخ سود سپردهها از نرخ تورم بیشتر بود و در واقع سپردهگذاران بانکی با سود واقعی مثبت روبهرو بودند. در این سالها دغدغه بانک مرکزی و دولت کاهش نرخ سود سپردهها بود و دغدغه بانکها پیدا کردن راهی برای دور زدن دستورات بانک مرکزی. اما از اواخر سال گذشته اوضاع متفاوت شد و بازارهای موازی بازار پول به شدت فعال شدند و در عوض در سال قبل کمبازدهترین بازار، بازار سپرده شد. میتوان گفت اگر شما در ابتدای سال 1397 به هریک از بازارهای فوق وارد میشدید دست خالی بازنمیگشتید و سود مناسبی (حداقل بیش از سود بانکی) نصیبتان میشد.

به همین دلیل است که شما شاهد آن هستید که در اجتماعی از کوچه و بازار و تاکسی گرفته تا محافل خانوادگی همه در مورد وضعیت آینده اقتصاد و بازارهای مختلف صحبت میکنند و هر یک برای نشان دادن دقیق بودن پیشبینی خود مثالی از خریدها یا پیشنهادهای سودآور خود در یک سال گذشته را عنوان میکنند. باید توجه داشت در کشور ما به سرعت افراد خود را با شرایط تطبیق میدهند و شاید این حد از انعطاف و حساسیت در تمایل افراد به بازارها در کشور ما جالب باشد.

به عنوان نمونه در سال گذشته که بهترین بازار در کشور ما بازار پول و سپرده بود حتی از کشورهای همسایه نیز پولهای خود را به ریال تبدیل کرده و در بانکهای کشور قرار میدادند. در انتهای سال به یکباره بازار ارز، طلا، سهام و سکه شروع به حرکت انفجاری کرد و تا اواخر مهرماه این روند کمابیش با وقفههایی اندک ادامه یافت. وضعیت در این بازار به گونهای بود که شما هر قیمتی را که میشنیدید اطمینان مییافتید که تا چند روز بعد بازار به آن قیمت رسیده و قله جدیدی را برای فتح انتخاب میکرد. اما به یکباره این بازارها سقوط کردند در کنار آن بازار مسکن رشد آرامتر اما پیوستهتری را در سال جاری تجربه کرد و بازار خودروهای داخلی نیز به یکباره و از نیمه دوم سال شروع به گرانی جهشی کرد. اما سوالی که در اصل باقی میماند این است که انتظارات مردم و شرایط برونزای جهانی در کنار سیاستهای اعمالی دولت و بانک مرکزی چه سرنوشتی را برای اقتصاد ایران در سال 1398 رقم خواهد زد؟

پاسخ به سوال فوق بسیار دشوار و مستلزم بررسی تمامی عوامل برونزا و درونزای اثرگذار بر وضعیت فعلی و آتی کشور چه از داخل اقتصاد ایران و چه از خارج است. اما در بین این همه متغیر موثر شاید بتوان از نظام بانکی به دلیل نقش پیشرویی که در اقتصاد ایران بازی میکند به عنوان مهمترین عامل یاد کرد. از اینرو تحلیل و بررسی شرایط نظام بانکی و اثرات بالقوهای که بر بازدهی سایر بازارهای موازی دارد میتواند راهگشا باشد و این نکته را باید در نظر داشت که تنها بازار دستوری فعلی کشور این بازار است و کنترل سایر بازارها چندان در اختیار دولت بهخصوص در شرایط فعلی قرار ندارد.

وضعیت کنونی اقتصاد ایران گرچه به طور مستقیم از خروج آمریکا از برجام تاثیر میپذیرد اما متغیری که در داخل نقش تسهیلکنندگی این اثرپذیری را بر عهده داشت حجم قابل توجه نقدینگی ایجادشده در سالهای اخیر بوده است. عدهای بر این باورند که سیاستهای نادرست دولت و عدم استقلال بانک مرکزی باعث این رشد لجامگسیخته نقدینگی شده است حال آنکه برخی خود بانکها را باعث و بانی افزایش اینچنینی نقدینگی میدانند. افزایشی که تبعات آن اکنون متوجه تمامی افراد جامعه است.

همانطور که گفته شد و با نگاهی به آمارهای پولی و بانکی بانک مرکزی خواهیم دید که در سالهای 1393 تا 1396 نرخ سود بالای بانکی که به سپردهها پرداخت میشد بازار پول را به عنوان جذابترین گزینه برای سرمایهگذاری افراد معرفی میکرد. این نرخهای بالای سود بهخصوص برای سپردههای کلان کار را به جایی رسانده بود که عدهای از تولیدکنندگان به جای صرف منابع خود در فرآیند تولید آن را نزد بانکها سپردهگذاری کرده و بعضاً تا حدود 30 درصد سود دریافت میکردند. اما این فرآیند اعطای سود بالای بانکی چون با فعالیت مولد اقتصادی همراه نبود و معادل آن ارزش افزودهای به اقتصاد اضافه نمیکرد باعث شد سیل عظیم نقدینگی پدید آید که در شروع دور جدید تحریمها به انواع بازارهای دارایی سرازیر و باعث التهاب بازارهای ارز، مسکن، طلا، سکه و... شد.

در این شرایط بانک مرکزی که عملاً نمیتوانست در مقابل حجم انباشته و درونزای نقدینگی کاری بکند؛ با اعلام سیاستهایی سعی در کاهش سرعت گردش پول و ایجاد محدودیتهایی در نقل و انتقال پول کرد که این امر علاوهبر دخالت فعال در بازار ارز باعث ایجاد آرامش نسبی در این بازار شد. اما سوال اصلی این است که سیاستگذار تا کی میتواند به این وسیله تقاضای سفتهبازی در بازار را کنترل کند. آیا حجم فزاینده نقدینگی به عنوان میراثی از سالهای قبل اما نهچندان دور در سال حساس 98 قابل کنترل است؟ آنچه سیاستهای اخیر بانک مرکزی نشان داده است نشان از سیاست کاهش نرخ سود سپردههای بانکی دارد.

از جمله این سیاستها میتوان به ماهشمار کردن نرخ سود سپرده کوتاهمدت و کاهش نرخ گواهی سپرده بانکی از 20 درصد به 18 درصد در بهمنماه اشاره کرد. به نظر میرسد رکود حاکم بر اقتصاد که بر اساس آمار مرکز آمار ایران نشانههای آن از فصل تابستان 97 آغاز شده است و مسلماً در سال آتی عمیقتر میشود از دلایل کاهش نرخ سود سپردهها توسط بانک مرکزی بوده است. اما آیا این سیاست میتواند پایدار باشد؟ آیا بانک مرکزی میتواند در مقابل کسری بودجه قابل توجه دولت که ناشی از عدم امکان صادرات نفت مانند گذشته است، مقاومت کند و از تامین کسری بودجه دولت از طریق پول پرقدرت خودداری کند؟ البته در شرایط تورمی فعلی کاهش نرخ سود بانکی چندان منطقی به نظر نمیرسد، زیرا باعث فرار شدن سپردههای سیستم بانکی و هجوم آن به سایر بازارهای دارایی میشود اما آنچه باید به آن توجه داشت این است که در علم اقتصاد روابط میان متغیرها آنچنان درهمتنیده و پیچیده است که شاید نتوان به این راحتی نسخهای برای آن پیچید. شاید یکی از دلایل کاهش سود سپردههای بانکی کاهش فشار موجود بر سیستم بانکی بوده باشد که از یکسو با داراییهای منجمد و مطالبات غیرجاری مواجه است و از سوی دیگر میبایست به تعهدات خود به سپردهگذاران عمل کند.

نکته کلیدی اما مقاومت و توان این سیاستهای کنترلی گردش پول نسبت به توان بازارهای دیگر است. شاید بتوان گفت نرخ ارز و سکه به عنوان خط مقدم تحرک سایر بازارها قرار دارند و این بازار دارای خاکریزهایی است که نقطه مقاومت و حمایت است. هر کدام از این نقاط مقاومت دلاری اگر رد شود در حقیقت بازار سپرده ضعیفتر خواهد شد. در واقع هستند عدهای که دلار را در قیمتهای 15 هزار تومان، 18 هزار تومان و حتی بالاتر در مهرماه سال جاری خریدند، بسیاری از این اشخاص افراد عادی بودند که سپردههای خود را به این بازار آوردند، هر چقدر قیمت دلار پایینتر از قیمت خرید این افراد قرار گیرد در واقع ریسک ورود بیمحابای افراد را به بازار موازی بالا میبرد. یعنی این افراد از این پس ریسکگریزتر عمل کرده و دیرتر نقدینگی خود را از بازار سپرده خارج و به بازارهای دیگر منتقل میکنند، در نتیجه این بازارها آرامش بیشتری میگیرند. اما هرچه این قیمتها سریعتر شکسته شود بر میزان افرادی که به سمت این بازارها هجوم میآورند به طور تصاعدی افزوده میشود و هر چقدر که نرخ بازار سپرده جذابتر باشد تمایل افراد برای خروج از بازار سپرده کمتر میشود. در واقع سیاست بانک مرکزی باید به سمتی رود که با توجه به شرایط تورمی نرخ سود سپرده بالاتر از میزان کنونی و در عوض نرخ شکست برای سپردهگذاران بالا و هزینهزا باشد به طوری که برای سپردهگذاران دست زدن به سپردهها چندان مطلوب نباشد.

البته باید اشاره کرد که متاسفانه در حال حاضر بازار جدیدی توسط خود بانکها به نام بازار صندوقها! شکل گرفته است به طوری که بانکها مشتریان خود را ترغیب به افتتاح حساب در این صندوقها میکنند و با سودی به مراتب بالاتر از سود بانکی و به صورت روزشمار عملاً تمام سیاستهای بانک مرکزی را بیاثر کردهاند. این صندوقها در حال حاضر به رقیب سپردههای بانکی تبدیل شدهاند که لزوم دخالت و توجه بانک مرکزی را در این زمینه میطلبد. به نظر اگر نقدینگی به صورت سپرده وارد سیستم بانکی شود قابلیت سیاستگذاری بالاتری دارد تا وارد این قبیل صندوقهای سرمایهگذاری شود. در کنار این موضوع تجربه این سالها بهخصوص در سالهای 1390 و 1391 که سال شروع تحریمهای سخت بود و در کنار آن دولت اصرار به اعمال سود سپرده پایین داشت، نشان داد در مقطعی دولت ناچار شد برای کاهش فشار به بازار ارز و خارج کردن پولهای سرگردان از این بازار به افزایش نرخ سود بانکی مبادرت ورزد. افزایش نرخ سود بانکی در آن شرایط البته تنها برای مدتی حکم مسکن برای بازارها را داشت زیرا فقط میتوانست برای مدتی با کاهش موقتی تقاضا از سرعت رشد دیگر بازارها بکاهد اما چون عوامل بیرونی قویتر بود مجدداً بازار به روال سابق بازمیگشت.

در واقع تاکید بر این است که پیش از آنکه سایر بازارها جذاب شوند باید بازار سپرده جذاب شود تا جلوی هجوم یکباره نقدینگی گرفته شود. با توجه به شرایط تورمی که در سال آینده با آن مواجه میشویم تقاضا برای دریافت تسهیلات بسیار افزایش خواهد یافت، زیرا به دلیل شرایط فوق متقاضیان وام میدانند وجوه دریافتی را در هر زمینهای خرج کنند بازدهی آن چندین برابر نرخ سود وامی است که دریافت کردهاند چراکه نرخ سود تسهیلات نیز دستوری و با اندکی اختلاف نسبت به نرخ سود سپرده تعیین میشود، از اینرو بانکها با سیل متقاضیان تسهیلات مواجه میشوند و اگر نرخ تسهیلات نیز تعدیل نشود، زمینه برای ایجاد رانت و فساد در تخصیص منابع به وجود خواهد آمد. با در نظر گرفتن جمیع عوامل مطرحشده این سوال در ذهن به وجود میآید که آیا تورم فزاینده فعلی و نوسانات احتمالی آتی در بازارهای موازی دارایی که در حال حاضر تا حدودی کنترل شده است باعث الزام بانک مرکزی به افزایش مجدد سپردههای سیستم بانکی نمیشود؟

به نظر میرسد پاسخ سوالات فوق مثبت است و بانک مرکزی در سال آتی چارهای جز افزایش مجدد سود سپردههای بانکی ندارد. شرایط فعلی تورمی به گونهای است که سپردهگذاری در بانکها آخرین گزینهای است که افراد برای حفظ ارزش پسانداز خود به آن فکر میکنند، زیرا سود بانکی اختلاف فاحشی با نرخ تورم اعلامی از سوی مراجع رسمی دارد. این امر سبب میشود افراد به سمت سایر بازارهای موازی اقبال بیشتری داشته باشند. همانطور که پیش از این اشاره شد آنچه در حال حاضر در بازار پول اندکی جذابیت خود را حفظ کرده است، صندوقهای سرمایهگذاری هستند که بهرغم قابلیت نقدشوندگی کمتر نسبت به سپردههای بانکی اما به دلیل سود روزشمار هنوز گزینه جذابی برای برخی از افراد هستند. جدای از این صندوقها سایر سپردههای بانکی آنچنان جذابیتی ندارند که بتوانند از سیالیت نقدینگی کاسته و اندکی از داغی پول این روزها بکاهند.

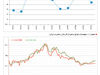

اگر به آخرین آمار بانک مرکزی در جدول زیر توجه کنیم نکته قابل توجه پیشی گرفتن رشد پول نسبت به شبهپول است که از خردادماه آغاز شده و با روند گذشته خود متفاوت است و نشاندهنده کاهش جذابیت سپردههای مدتدار بانکی برای افراد و اقبال آنها به بازارهای موازی برای حفظ ارزش پول خود است. این امر نشان میدهد که آحاد اقتصادی به درستی انتظارات تورمی خود را از خردادماه یعنی یک ماه پس از اعلام خروج از برجام توسط آمریکا، تعدیل کردهاند. این کاهش رشد شبهپول و به ازای آن افزایش رشد پول زنگ خطری برای جاری شدن سیل نقدینگی محبوس در سپردههای مدتدار بانکی به بازارهای مختلف دارایی و بهتبع آن التهابات آن بازارهاست.

در ماه بهمن سال جاری همزمان با دو سیاست بانک مرکزی که پیشتر نیز عنوان شد یعنی تبدیل نرخ روزشمار به ماهشمار و کاهش نرخ گواهی سپرده؛ روند افزایشی بازار دلار و سکه مجدداً شکل گرفت، در کنار این موضوع آیا میتوان گفت رونق دوباره خرید و فروش مسکن در بهمنماه که نسبت به دیماه 39 درصد افزایش یافت، نتیجه این سیاست و بیانگیزگی نسبت به سپردهگذاری بانکی است. این نسبت در دیماه نسبت به آذرماه 4 /1 درصد منفی بود. همه این موارد با لحاظ کردن این واقعیت است که نقدشوندگی در بازار مسکن بسیار پایینتر از سایر بازارهاست با این حال توانسته است رشد قابل توجهی داشته باشد. رشد یکباره و بالای قیمت خودرو در بهمنماه ارتباطی به فعال شدن سایر بازارها دارد. آیا پیشفروش محصولات ایرانخودرو و سایپا به بیش از دو برابر قیمت قبل در کمتر از یک ساعت از نتایج این سیاستها نیست؟ البته به این مساله واقفیم که عامل اصلی همه این اتفاقات شاید این سیاستها نباشد اما میتواند زمینه مناسبی را برای آن فراهم کند.

به یاد داشته باشیم در شهریورماه سال 1396 که بانک مرکزی اقدام به کاهش نرخ سود سپردهها کرد بسیاری از اقتصاددانان پیشبینی التهابات سایر بازارهای دارایی را در ماههای آتی با توجه به تحرکات قیمتی صورتگرفته کرده بودند و آن را سیاست شاید درست اما در زمان نامناسب ارزیابی کرده بودند. امروز نیز بر اساس این نشانهها امیدواریم بانک مرکزی با سرلوحه قرار دادن تجارب گذشته به موقع و قبل از غیرقابل کنترل شدن هجمه تقاضاها به بازارهای موازی اقدامی در زمینه جذابیت بازار سپرده انجام دهد.