صورتهای در سایه

چرا نظارت بر نهادهای عمومی اثربخش نیست؟

امروزه در اکثر سیستمهای حکومتی، تاسیساتی که دارای شخصیتی مجزا از سازمانهای حکومت مرکزی هستند برای اداره وظایف عمومی ایجاد شدهاند. موسسات و نهادهای عمومی غیردولتی نیز از جدیدترین انواع این موسسات هستند که پدیدهای نوین در اداره عمومی و نشاندهنده حد اعلای عدم تمرکز در اداره عمومی قلمداد میشوند.

امروزه در اکثر سیستمهای حکومتی، تاسیساتی که دارای شخصیتی مجزا از سازمانهای حکومت مرکزی هستند برای اداره وظایف عمومی ایجاد شدهاند. موسسات و نهادهای عمومی غیردولتی نیز از جدیدترین انواع این موسسات هستند که پدیدهای نوین در اداره عمومی و نشاندهنده حد اعلای عدم تمرکز در اداره عمومی قلمداد میشوند.

تا قبل از قانون عمومی محاسبات کشور مصوب 1 /6 /1366 با وجود این موسسات در نظام اداره عمومی کشور تعریفی از آنها ارائه نشده بود. در ماده 5 قانون مزبور: «موسسات و نهادهای عمومی غیردولتی از نظر این قانون واحدهای سازمانی مشخصی هستند که با اجازه قانون بهمنظور انجام وظایف و خدماتی که جنبه عمومی دارد تشکیل شده یا میشود.»

در این ماده چهار ویژگی و قید عمده برای اینگونه موسسات در نظر گرفته شده است که عبارتند از:

1- دارای واحد سازمانی مشخصی هستند.

2- با اجازه قانون تشکیل میشوند.

3- عهدهدار انجام وظایف و خدمات عمومی هستند.

4- فهرست این قبیل موسسات و نهادها با توجه به قوانین و مقررات مربوط از طرف دولت پیشنهاد شده و به تصویب مجلس شورای اسلامی برسد.

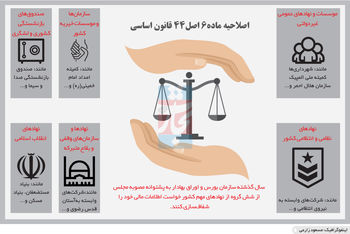

قانون فهرست موسسات و نهادهای عمومی غیردولتی در تاریخ 19 /4 /1373 از تصویب مجلس گذشت که بهموجب آن: 1- شهرداریها، 2- بنیاد مستضعفان و جانبازان انقلاب اسلامی، 3- جمعیت هلالاحمر، 4- کمیته امداد امام خمینی (ره)، 5- بنیاد شهید انقلاب اسلامی، 6- بنیاد مسکن انقلاب اسلامی، 7- کمیته ملی المپیک ایران، 8- بنیاد 15خرداد، 9- سازمان تبلیغات اسلامی، 10- سازمان تامین اجتماعی بهعنوان موسسات عمومی غیردولتی شناخته شدند و پسازآن نیز حدود 12 موسسه دیگر به این فهرست افزوده شده است که عبارتند از: فدراسیونهای ورزشی آماتوری جمهوری اسلامی ایران، موسسههای جهاد نصر، جهاد استقلال و جهاد توسعه، جهاد دانشگاهی، دهیاریها، صندوق بیمه روستاییان و...

اما این تعریف که تا تصویب آزمایشی قانون مدیریت خدمات کشوری (مصوب 18 /11 /1386 کمیسیون مشترک رسیدگی به لایحه مدیریت خدمات کشوری مجلس شورای اسلامی) تنها تعریف ارائهشده از این موسسات در قوانین ما بود، با تعریف این موسسات در قانون مزبور دچار تغییراتی چند شد. طبق تعریف ماده۳ قانون مذکور در موسسه یا نهاد عمومی غیردولتی، لازم است بیش از 50 درصد بودجه سالانه از طریق منابع غیردولتی تامین شود. ماده مذکور میگوید: «موسسه یا نهاد عمومی غیردولتی، واحد سازمانی مشخصی است که دارای استقلال حقوقی است و با تصویب مجلس شورای اسلامی ایجاد شده یا میشود و بیش از ۵۰ درصد بودجه سالانه آن از محل منابع غیردولتی تامین میشود و عهدهدار وظایف و خدماتی است که جنبه عمومی دارد.» اولین چالش در خصوص ماهیت و احکام این موسسات از همینجا آغاز میشود، چراکه امکان دارد موسسهای در یک سال مالی کمتر از 50 درصد و در سالی دیگر بیش از 50 درصد بودجه سالانه موردنیاز خویش را از منابع غیردولتی تامین کند.

هرچند قانونگذار با قرار دادن قیود فوق سعی در محدود کردن موسساتی کرد که از مزایای مالی قانون محاسبات عمومی استفاده میکنند، اما دومین چالش آن است که هر موسسهای که دارای شرایط مزبور ماده3 قانون مدیریت خدمات کشوری شود، مشمول این قانون شده و بهرغم اینکه قانونگذار آن موسسه را تحت این عنوان نشناخته باشد، میتواند از این عنوان بهرهمند شود. مانند سازمانهای حرفهای، اتاق بازرگانی و صنایع و معادن و...

همانطور که مشاهده میشود چالش مفهومی این موسسات و قوانین مترتب بر آن دغدغه نظارت بر اینگونه موسسات را دوچندان میکند. بهویژه آنکه اینگونه موسسات و نهادهای عمومی غیردولتی از شمول مجامع نظارتی مانند دیوان محاسبات و وزارت امور اقتصادی و دارایی خارج بوده و بنابراین عدم شفافیت بودجه و امور مالی برخی از موسسات و نهادهای عمومی غیردولتی، توسعه نیافتن حسابرسی کارایی به جای حسابرسی رعایت قوانین و مقررات و مستثنی بودن تعدادی از این موسسات از شمول قانون (تبصره2 مادهواحده قانون فهرست موسسات و نهادهای عمومی غیردولتی)، نظارت مالی بر موسسات مزبور را با چالش اساسی مواجه میکند.

استقلال مالی و نظام بودجهای موسسات و نهادهای عمومی غیردولتی دو وجه مهم قابلبررسی در این حوزه است. استقلال مالی اینگونه موسسات به معنای داشتن دارایی و بودجه مخصوص به خود و از آثار و نتایج عملی آن، آزادی عمل در نحوه هزینه کردن و کسب درآمد و تصمیمگیری راجع به امور مالی مربوط به خود است. هرچند این استقلال در برخی از این موسسات استقلال مطلق تلقی شده، اما پیوستگی امور عمومی، دوام و تعطیلناپذیری این امور و همسرنوشتی این موسسات با سایر موسسات عمومی دولت و ضرورت تنظیمگری قوانین و مقررات و نظارت مترتب بر آن را برجسته میکند. کما اینکه در صورت عدمکفایت اعتبار و درآمد این موسسات دولت مجبور خواهد شد از محل بودجه عمومی آنها را حمایت کند.

جایگاه نظام بودجهای موسسات و نهادهای عمومی غیردولتی متناسب با میزان وابستگی بودجهای موسسات مزبور متفاوت است. گروه اول موسساتی هستند که با تحصیل درآمد، هزینههای خود را تامین میکنند و نه وجهی به خزانه واریز و نه وجهی دریافت میکنند و بنابراین ارتباطی با بودجه کل کشور نداشته و بنابراین درآمد آنها عمومی و جزء دریافتهای دولت محسوب نمیشود (مواد 10 و 11 قانون محاسبات عمومی کشور) ازجمله سازمان تامین اجتماعی، شهرداریها و... اینگونه موسسات در صورتی که با کسری بودجه مواجه شده یا به عللی به کمک مالی نیاز پیدا کنند، میتوانند کمکهایی را از بودجه کل کشور و دولت در چارچوب ضوابطی مشخص دریافت کنند. گروه دوم موسساتی هستند که هزینه آنها فراتر از درآمدشان است و برای ادامه حیات به کمک دولت و بودجه دولتی نیازمند هستند مانند کمیته امداد امام خمینی (ره)، سازمان تبلیغات اسلامی، بنیاد شهید و امور ایثارگران و... گروه سوم موسساتی هستند که کلاً فاقد درآمد هستند و صد درصد وابسته به بودجه دولتی هستند مانند بنیاد امور بیماریهای خاص، جمعیت هلالاحمر، شورای هماهنگی تبلیغات اسلامی و...

بنابراین همانگونه که مشاهده میشود با افزایش شدت وابستگی اینگونه موسسات به بودجههای دولتی بحث نظارت مالی کارآمد اهمیت مییابد. نظارتی که به چیزی بیش از افشای اطلاعات نیازمند است. اگرچه ابزارهای اصلی نظارت مالی شامل بودجههای دولت، دادههای ادواری درباره مالیه عمومی، گزارش حسابهای سالانه، گزارشهای تحقیق و تفحص و سایر گزارشهای عمومی هستند، ولی بسیاری از این ابزارها در خصوص برخی از موسسات بهکار گرفته نمیشوند و صرفاً بودجه سالانه و مجموعهای از حسابهای سالانه ملاک نظارت قرار میگیرند که بعضاً از کارایی لازم برخوردار نیستند.

پژوهشهای اخیر چهار نوع نظارت مالی را شامل میشوند:

1- نظارت پیش از اجرای عملکرد مالی (از طریق بودجهریزی عملیاتی بهمنظور تضمین رابطه دوسویه میزان وجوه تخصیصیافته با نتایج به دست آمده از اجرای برنامه و تحقق نظام کنترل نتیجه).

2- نظارت اداری بر عملکرد مالی در حین اجرا (از طریق: الف- مکانیسم نظارت بر فعالیتهای در حال انجام و انطباق آنها با استانداردها مانند آنچه ذیحساب به آن میپردازد که در خصوص موسسات عمومی غیردولتی ذیحساب فقط از محل وجوهی که از محل درآمدهای عمومی به موسسه تخصیص داده میشود حق نظارت دارد و با عنایت به تبصره 2 ماده 31 قانون محاسبات عمومی حق نظارت بر سایر موارد را ندارد. ب- مکانیسم خزانه، ج- مکانیسم نظارت سازمان برنامهوبودجه)،

3- نظارت پس از اجرای عملکرد مالی

الف- از طریق مکانیسم نظارت دیوان محاسبات مربوط به موسساتی که اعتبار آنها در بودجه کل کشور لحاظ شده باشد که البته محدود به نظارت بر اجرای قوانین و مقررات است و نظارت بر تحقق اهداف و برنامهها را شامل نمیشود و همچنین متاسفانه مجلس تکلیفی به تصویب گزارش تفریغ بودجه تهیهشده از سوی دیوان محاسبات ندارد و صرفاً از آن اطلاع حاصل میکند و به همین دلیل امکان تعقیب و محاکمه مقامات اجرایی که در نحوه به مصرف رسیدن بودجه قصور کردهاند پس از عدم پذیرش مجلس وجود ندارد.

ب- از طریق مکانیسم نظارت مجمع عمومی یا هیات امنای موسساتی که بودجه آنها در بودجه کل کشور منعکس نمیشود و پس از تصویب ارکان اجرایی موسسه همچون هیات مدیره و مدیرعامل یا خزانهدار یا بازرس قانونی یا ترکیبی از آنها به تصویب هیات امنا میرسد و البته دیوان محاسبات نظارتی بر آنها ندارد.

4- نظارت قضایی- مالی بر موسسات و نهادهای عمومی غیردولتی (از طریق مکانیسم دادسرای دیوان محاسبات صرفاً برای گروه اول موسسات که قبلاً نیز اشاره شد) (رستمی و حسینیپور، 1388).

جان کلام آنکه نظارت مالی صرفاً محدود به اطمینان خاطر از هزینهکرد در قالب بودجه نیست و سنجش عملکرد برنامهای، کارآمدی، اثربخشی، مصرف بهینه وجوه عمومی و بهویژه حفظ پایداری و تعادل مالی موسسات و نهادهای عمومی غیردولتی که امور آنها تعطیلناپذیر است؛ ابعاد مهم دیگر نظارت مالی را مشخص میکند.

بنابراین چنانچه «تنظیمگری قوانین و نظارت موثر» بهعنوان مجموعهای از اقدامهای به نسبت پایدار و هدفمند و یکی از خطمشیهای موثر برای حل مساله عمومی «کجکارکردی برخی موسسات و نهادهای عمومی غیردولتی» پذیرفته شود، بر مبنای پنج اصل حکمرانی خوب:

1- شفافیت: فراهمی و دسترسی ذینفعان به اطلاعات بهنگام، ضروری و صحیح برای تضمین اجرای برنامهها و مدیریت طرح در راستای تقویت صداقت، بههمپیوستگی و شایستگی و جلوگیری از سوءعملکرد، محدود کردن تفسیر به رای و رویکرد دلبخواهی در برنامههای طرح؛

2- پاسخگویی: توان قانونی برای مسوولیتخواهی از مدیران ادارهکننده نهاد در راستای تدوین شاخصها یا نرمها و استانداردهایی برای ارزیابی دستیابی به ماموریت نهاد و استقرار نظام کارآمد حفاظت از منافع ذینفعان و ممانعت از سوء مدیریت و انحراف آن از الزامات نهاد؛

3- قابلیت پیشبینی: اجرای منطقی قوانین و سیاستهای پشتیبان آن، حفاظت از مقررات و ضوابط برنامههای طرح و رعایت حفاظت در برابر تغییرات ناگهانی و غیرمنتظره؛

4- مشارکت: آموزش و درگیر شدن فعال و موثرِ ذینفعان بهمنظور تضمین حفاظت از علایق آنان در راستای مشارکت معنیدار ذینفعان برای دسترسی آنان به اطلاعات نهاد و افزایش ظرفیت آنان برای فهم و عملکرد در مقابل این اطلاعات؛

5- پویایی: تغییر مثبت در حکمرانی، در راستای انجام عادلانه و موثرتر امور و واکنش به نیازهای تحولیابنده اعضا و ذینفعان و خلق ارزش جدید برای آنها (حسنزاده، 1391) میتوان حوزههای خطمشی تنظیمگری قوانین را در هشت حوزه زیر پیشنهاد کرد که عبارتند از: 1- نظارت مالی و بودجهای، 2- نظارت حسابرسی، 3- نظارت برنامهای، 4- نظارت بر اجرای قوانین، 5- نظارت بر انتصابات، 6- نظارت محاسباتی، 7- نظارت اطلاعاتی، 8- نظارت افکارسنجی (حیدری، 1394) که در شکل یک به تصویر درآمده است.

و سپس در گامهای بعدی میتوان نسبت به تعیین اهداف هر یک از حوزههای خطمشی و تعیین سنجههای موفقیت هر حوزه اقدام کرد.